報告摘要:2020年印尼禁止鎳礦出口後,短期內沒有任何國家的鎳礦供應足以彌補這個缺口,所以2020年中國鎳鐵企業因鎳礦不足導致虧損減產的情況無可避免。印尼禁礦可能導致約2500萬溼噸的鎳礦供應量下滑(去除搶進口因素,正常使用量),在鎳礦高利潤刺激下樂觀預計其他國家可能出現500萬溼噸的增量,以1.65%含鎳量計算,含水量爲67%,則2020年全球鎳礦供應可能仍存在22萬鎳噸的減量。不過受中國鎳礦庫存影響,2020年中國NPI產量縮減存在一個緩衝期,預計2020年中國NPI減產量爲10.6萬鎳噸,2021年繼續減產6萬鎳噸。除了中國與印尼的供應之外,其他地區的原生鎳供應變量相對較小,主要在於復產產能與傳統大型鎳企的生產計劃。OncaPuma鎳礦復產或已經在價格上體現,2020年淡水河谷鎳產量將有所回升,而後期主要關注的復產產能是第一量子,該企業有3萬鎳噸/年的溼法中間品產能,2019年三季度第一量子宣稱預計在2020年第一季度重啓位於澳大利亞西部的Ravensthorpe礦場,該礦山之前在2017年10月份停產,如果該礦山如期復產,則第一量子產量可能在2020年達到2萬鎳噸,在2021年達到3萬鎳噸。不過復產產能仍存在一定不確定性,且相對NPI而言,該產能短期增量絕對值偏低。預計2020年印尼NPI產量增幅爲20萬鎳噸,其中產能增量爲青山WedaBay火法項目12條42000KVA生產線13.8萬鎳噸/年、德龍印尼一期1條33000KVA生產線0.8萬鎳噸/年、德龍印尼二期8條33000KVA生產線6.4萬鎳噸/年。預計2020年中國NPI產能繼續增長(部分已經建設好的產能不得不投產),但受限於鎳礦供應,中國NPI產量下降10.6萬鎳噸。預計2020年溼法產能釋放產量1.5萬鎳噸,而復產產能釋放產量1.5萬鎳噸。預計2021年印尼NPI產量增幅爲24萬鎳噸,中國NPI產量再度縮減6萬鎳噸,溼法產能釋放產量增幅3.5萬鎳噸,復產產能釋放產量增幅1.5萬鎳噸。

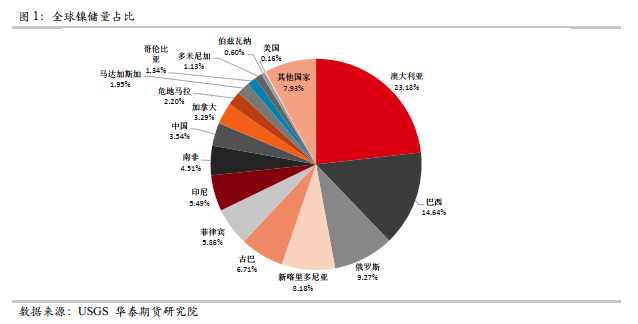

1印尼禁礦對中國NPI影響分析 2020年印尼禁止鎳礦出口,可能導致約2500萬溼噸的鎳礦供應量下滑(去除搶進口因素,正常使用量),在鎳礦高利潤刺激下樂觀預計其他國家可能出現500萬溼噸的增量,以1.65%含鎳量計算,含水量爲67%,則2020年全球鎳礦供應可能仍存在22萬鎳噸的減量。不過受中國鎳礦庫存影響,2020年中國NPI產量縮減存在一個緩衝期,預計2020年中國NPI減產量爲10.6萬鎳噸,2021年繼續減產6萬鎳噸。分析印尼禁礦的影響之前,我們先看一下全球鎳資源分布情況,以下爲全球鎳儲量分布圖:

由上圖可知,印尼與菲律賓的鎳礦儲量佔全球比例並不高,排在第六和第七名,但這兩個國家的鎳礦供應對鎳價影響巨大,主要因中國是全球最大的原生鎳產國,也是全球最大的鎳礦進口國,而印尼和菲律賓地理位置緊鄰中國,鎳礦運費相對較低,且印尼和菲律賓以紅土鎳礦爲主,地表開採成本低,所以印尼和菲律賓成爲中國的主要鎳礦進口國。不過其他國家鎳礦資源非常豐富,中國對其他國家的鎳礦進口量較少主要是受海運費和出口國政策影響,如果鎳礦價格維持高位,高利潤刺激下鎳礦供應缺口將逐步收窄。

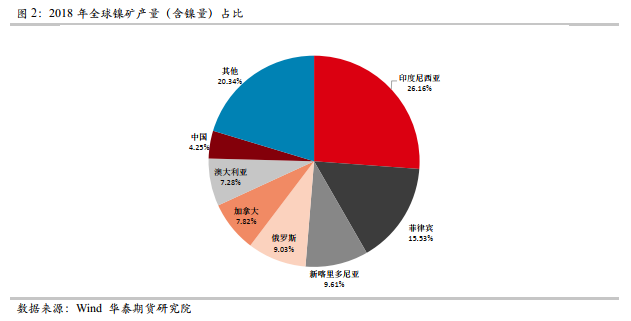

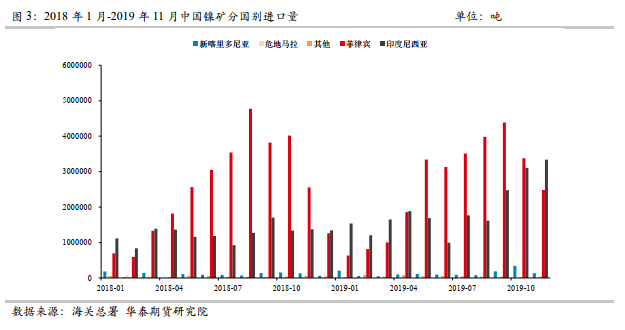

從上圖可看出,印尼的鎳礦產量佔全球接近四分之一,印尼有豐富的紅土鎳礦資源,地表開採成本較低,隨着印尼鎳鐵產能大量投產與鎳礦持續出口,印尼鎳礦產量位居全球第一,而中國鎳礦資源貧乏,主要依賴進口菲律賓和印尼的鎳礦。以下爲中國2018年1月-2019年11月中國鎳礦進口分國別情況,我們可以看出菲律賓和印尼佔據絕大部分的份額,新喀裏多尼亞位居第三但佔比太小,其他國家微乎其微。一旦印尼禁止鎳礦出口,短期內沒有任何國家的鎳礦供應足以彌補這個缺口,所以2020年中國鎳鐵企業因鎳礦不足導致虧損減產的情況無可避免。

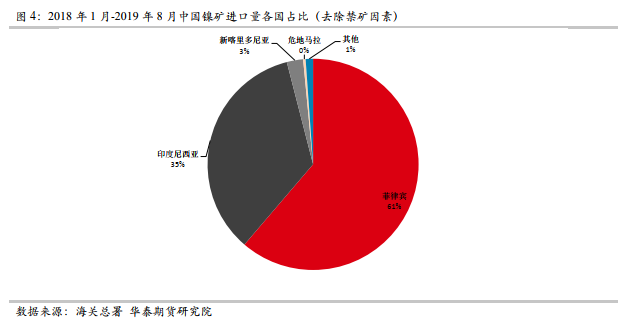

下圖爲我們去除印尼禁礦消息公布後的搶進口因素,2018年1月-2019年8月正常情況下中國自印尼的鎳礦進口佔比約35%,去除禁礦前搶進口因素後2019年中國自印尼鎳礦進口量可能約爲2500萬溼噸(海關總署數據是幹溼噸混合,需轉化爲溼噸量)。

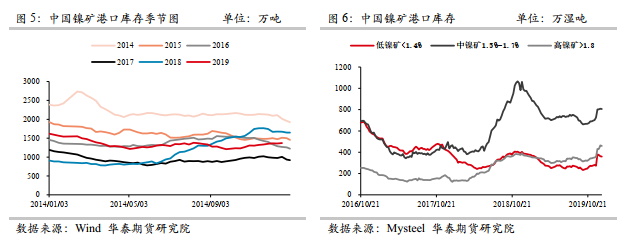

Mysteel數據顯示,2019年底中國低、中、高鎳礦港口庫存分別爲359、806、459萬溼噸,折算金屬量後約17萬鎳噸,加上大部分鎳鐵廠已經備有一定的鎳礦庫存,因此這些鎳礦庫存爲中國NPI產量縮減帶來一個緩衝期。

2中國與印尼之外其他原生鎳供應分析我們前面已經分析了印尼NPI產能、鎳溼法產能、印尼禁礦後的中國NPI產量,而中國電解鎳產量較爲平穩,除了中國與印尼的供應之外,其他地區的原生鎳供應變量相對較小,主要在於復產產能與傳統大型鎳企的生產計劃。

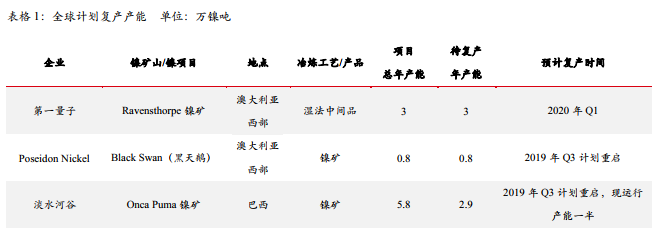

上圖是目前全球主要的計劃復產產能,Onca Puma鎳礦復產或已經在價格上體現,2020年淡水河谷鎳產量將有所回升,而後期主要關注的復產產能是第一量子,該企業有3萬鎳噸/年的溼法中間品產能。2019年三季度第一量子宣稱預計在2020年第一季度重啓位於澳大利亞西部的Ravensthorpe礦場,該礦山之前在2017年10月份停產,如果該礦山如期復產,則第一量子鎳產量可能在2020年達到2萬鎳噸,在2021年達到3萬鎳噸。不過鎳價劇烈波動中復產產能仍存在一定不確定性,且相對NPI而言,該產能短期增量絕對值偏低。

3總結最後,我們對2020-2021年全球原生鎳供應變動進行總結。

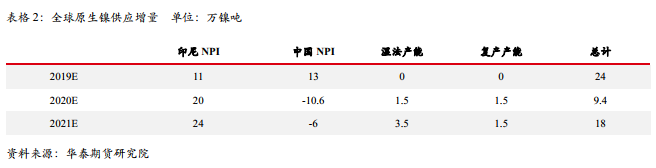

預計2020年印尼NPI產量增幅爲20萬鎳噸,其中產能增量爲青山Weda Bay火法項目12條42000KVA生產線13.8萬鎳噸/年、德龍印尼一期1條33000KVA生產線0.8萬鎳噸/年、德龍印尼二期8條33000KVA生產線6.4萬鎳噸/年。預計2020年中國NPI產能繼續增長(部分已經建設好的產能不得不投產),但受限於鎳礦供應,中國NPI產量下降10.6萬鎳噸。預計2020年溼法產能釋放產量1.5萬鎳噸,而復產產能釋放產量1.5萬鎳噸。預計2021年印尼NPI產量增幅爲24萬鎳噸,中國NPI產量再度縮減6萬鎳噸,溼法產能釋放產量增幅3.5萬鎳噸,復產產能釋放產量增幅1.5萬鎳噸。

免責聲明:本文的信息由華泰期貨整理分析,均來源於已公開的資料,文中的信息分析或所表達的意見並不構成對投資的建議,投資者因文中意見所做的判斷,以及有可能產生的損失自行承擔。期貨期權交易有風險,投資者申請開立期貨賬戶須滿足證券期貨投資者適當性要求,具備匹配的風險承受能力。