報告摘要:

2019-2021年印尼NPI新增產能主要分爲五個部分,分別爲青山印尼、德龍印尼、金川WP、Weda Bay火法項目、其他企業。其中金川WP項目已經在2019年全部投產,2020年印尼NPI新增產能主要是青山的Weda Bay火法項目與德龍印尼項目。

2019年底青山已經投產28條生產線,且接下來青山WedaBay火法項目投產12條生產線,2021年繼續投產12條生產線,屆時青山印尼總共達到52條鎳鐵生產線,且其印尼鎳鐵增產進程告一段落。2019年底印尼德龍已經投產14條鎳鐵生產線,2020年投產完第15條生產線後印尼德龍一期鎳鐵產能告一段落,印尼德龍二期鎳鐵產能共35條生產線,或於2020年投產8條生產線。除此之外,印尼NPI還有一些其他的新增產能,不過投產時間可能在2021年以後,如印尼華迪、新興鑄管、銀海萬向、恆順等,因投產時間較遠,這些產能也存在較大的不確定性。

2019年印尼NPI投產產能約15.3萬鎳噸/年,預計2020年投產產能爲21萬鎳噸/年,2021年及以後投產產能可能爲47.3萬鎳噸/年,不過實際產量的增幅與產能增幅存在一定的差異。

鎳溼法產能是未來全球原生鎳供應增量第二大的領域,僅次於NPI產能。但溼法產能因初始投產成本極高、污染較大、廢料問題難以處理等一系列問題,未來投產情況仍存大較大的變數。目前全球新增鎳溼法產能都集中在印尼,生產鎳鈷溼法中間品,主要用於硫酸鎳及電池領域的發展,不過鎳鈷溼法中間品也可以作爲精煉鎳的原料,且溼法產能的投產可能導致硫酸鎳-三元電池對鎳豆的需求下降,因此溼法產能亦可歸類爲精煉鎳-硫酸鎳的供應增量。

2020年最快投產的可能是溼法產能是OBI島項目,或於2020年投產,而其次爲格林美蘇拉威西鎳鈷溼法項目,該項目可能在2020年8月投產。不過溼法產能不具備火法鎳鐵產能的快速復制性,溼法產能的投產往往有較大不確定性,因此2020年這些產能是否能如實投產仍需要進一步跟蹤。

1印尼NPI產能分析

2019-2021年印尼NPI新增產能主要分爲五個部分,分別爲青山印尼、德龍印尼、金川WP、WedaBay火法項目、其他企業。其中金川WP項目已經在2019年全部投產,2020年印尼NPI新增產能主要是青山的WedaBay火法項目與德龍印尼項目。

截止2019年底,青山印尼已經投產28條鎳鐵生產線,是印尼最大的鎳鐵生產企業。同時WedaBay火法項目也屬於青山印尼鎳鐵系列,2020年WedaBay火法項目12條鎳鐵線投產之後,青山印尼鎳鐵產能總共有40條鎳鐵生產線。2021年青山印尼再投產12條鎳鐵產線後,青山印尼總共達到52條鎳鐵生產線,屆時青山印尼鎳鐵產能投產告一段落。

德龍印尼在印尼的鎳鐵產能僅此於青山,從未來產能規劃來看,德龍印尼鎳鐵產能或可與青山並駕齊驅。截止2019年底德龍印尼已經投產14條鎳鐵生產線,2020年一季度再投產第15條鎳鐵生產線後,德龍印尼一期鎳鐵產能15條鎳鐵生產線將全部投產。德龍印尼二期總共35條鎳鐵生產線,預計2020年可能投產8條鎳鐵生產線,剩餘27條鎳鐵生產線將在2021年及以後投產。

金川WP項目總共4條生產線,已經於2019年全部投產,其中5月、7月、9月、10月各投產一條生產線,金川在印尼暫時沒有其他的新增產能計劃。

2020年印尼NPI產能增量最大的項目是WedaBay火法項目,該項目是由青山集團、振石集團、華友鈷業等企業合作,一期投資50億美元,包括12條火法鎳鐵生產線,1個溼法鎳冶煉廠,配套3個燃煤電廠,3個大型碼頭;二期預計有不鏽鋼、新能源電池材料生產產能。2020年該項目12條火法鎳鐵生產線可能投產,而溼法項目暫時沒有確切投產時間。

除此之外,印尼NPI還有一些其他的新增產能,不過投產時間可能在2021年以後,如印尼華迪、新興鑄管、銀海萬向、恆順等,因投產時間較遠,這些產能也存在較大的不確定性。

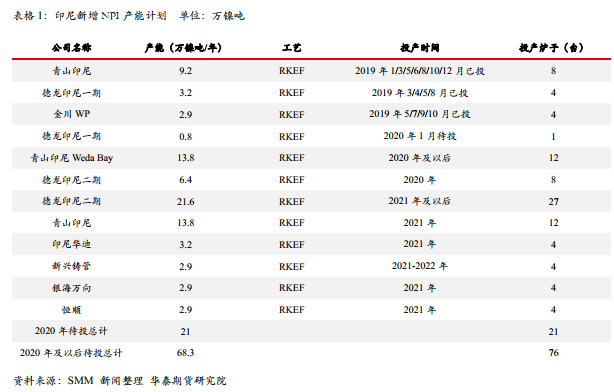

以下爲印尼NPI產能與全球原生鎳供應增量對比圖:

由上圖可以看出,印尼NPI是拉動全球原生鎳供應增長的核心引擎。

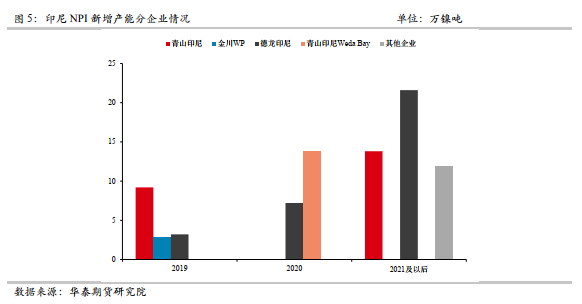

以下是2019-2021年印尼NPI產能分企業投產情況圖,可看出2020年印尼NPI產能增量依然巨大。2019年印尼NPI投產產能約15.3萬鎳噸/年,預計2020年投產產能爲21萬鎳噸/年,2021年及以後投產產能可能爲47.3萬鎳噸/年,不過實際產量的增幅與產能增幅存在一定的差異。

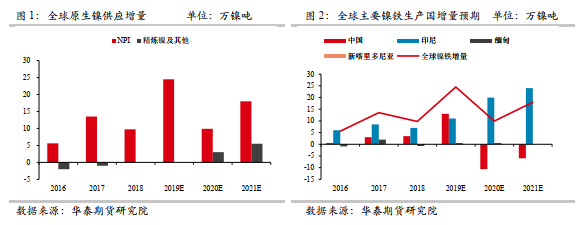

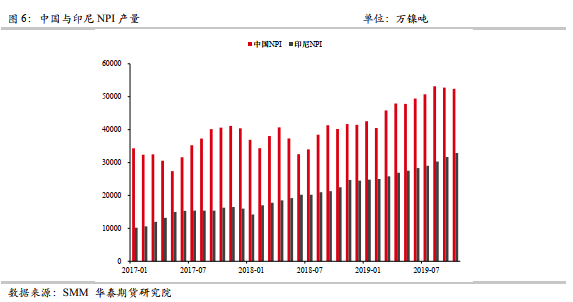

以下爲中國NPI與印尼NPI產量對比圖,2020年印尼NPI產量將超過中國成爲全球最大的鎳鐵生產國。

2印尼溼法產能分析

鎳溼法產能是未來全球原生鎳供應增量第二大的領域,僅次於NPI產能。但溼法產能因初始投產成本極高、污染較大、廢料問題難以處理等一系列問題,未來投產情況仍存大較大的變數。目前全球新增鎳溼法產能都集中在印尼,生產鎳鈷溼法中間品,主要用於硫酸鎳及電池領域的發展,不過鎳鈷溼法中間品也可以作爲精煉鎳的原料,且溼法產能的投產可能導致硫酸鎳-三元電池對鎳豆的需求下降,因此溼法產能亦可歸類爲精煉鎳-硫酸鎳的供應增量。

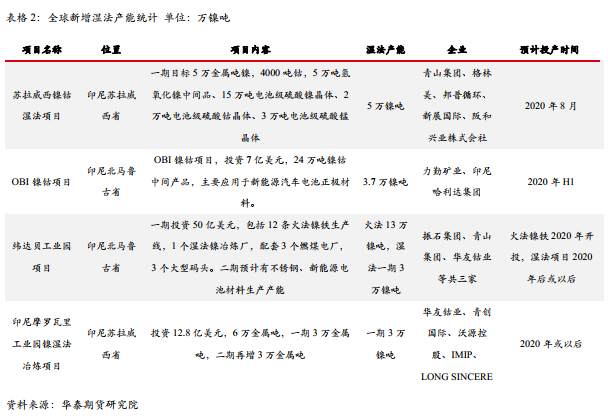

目前全球新增的鎳溼法產能主要有四個,分別爲:OBI島項目(力勤礦業與印尼哈利達集團),格林美蘇拉威西鎳鈷溼法項目(青山集團、格林美與邦普循環等),緯達貝工業園項目(青山集團、振石集團、華友鈷業等),摩羅瓦裏工業園項目(華友鈷業,青創國際、沃源控股等)。這些產能中,最快投產的可能是OBI島項目,或於2020年投產,而其次爲格林美蘇拉威西鎳鈷溼法項目,該項目可能在2020年8月投產。不過溼法產能不具備火法鎳鐵產能的快速復制性,溼法產能的投產往往有較大不確定性,因此2020年這些產能是否能如實投產仍需要進一步跟蹤。

免責聲明:本文的信息由華泰期貨整理分析,均來源於已公開的資料,文中的信息分析或所表達的意見並不構成對投資的建議,投資者因文中意見所做的判斷,以及有可能產生的損失自行承擔。期貨期權交易有風險,投資者申請開立期貨賬戶須滿足證券期貨投資者適當性要求,具備匹配的風險承受能力。