報告摘要:

2020年全球鎳供應核心變量在於印尼,其中不僅包括印尼鎳礦的供應減量,還有印尼鎳鐵、印尼溼法產能的供應增量。2020年全球鎳價最主要的影響因素就是印尼供應變動,其次是菲律賓鎳礦政策和中國新能源汽車政策。

原生鎳供應變動主要包括復產產能、溼法產能、NPI產能、傳統鎳企生產計劃等。

從全球計劃復產產能來看,受Onca Puma鎳礦復產影響,2020年淡水河谷鎳產量將較2019年有所提高。2020年復產產能中增量最明顯的可能是第一量子,該企業在鎳價處於高位時宣布考慮2020年一季度復產,不過該產能從復產到滿產需要1-2年的時間。其餘兩個澳洲的鎳礦產能相對較小,影響有限。

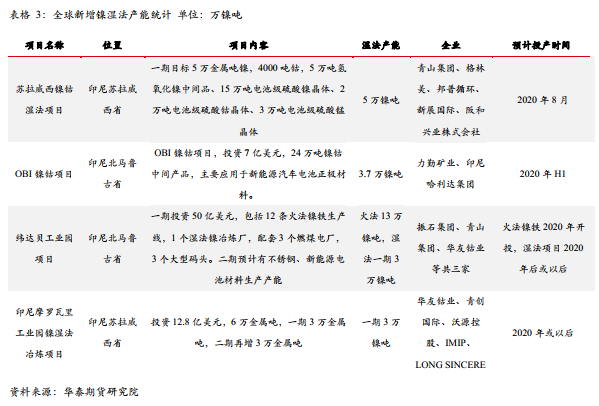

2020年溼法產能增量主要是力勤和格林美項目,對應的一期產能分別爲3.7萬鎳噸和5萬鎳噸,不過實際投產情況仍要持續跟蹤,2020年上半年可能影響不大,即便溼法產能如期投產,其增量也主要在於2020年下半年。

印尼NPI產能是未來幾年全球原生鎳供應增量最大的一塊,且近幾年投產的RKEF工藝的印尼NPI含鎳量一般在12%以上,甚至有部分NPI產能含鎳量能達到13.5%以上。12%-13%的鎳鐵用於不鏽鋼生產則需要配的純鎳微乎其微,如果未來印尼NPI作爲中國不鏽鋼生產的主要原料,則精煉鎳在不鏽鋼領域的需求將會大幅下滑。不過當前中國NPI依然是300系不鏽鋼的主要原料,中國NPI的含鎳量僅在9%-9.5%,印尼禁礦可能導致2020年中國NPI含鎳量再次小幅下滑。

雖然2020年中國NPI仍然有投產計劃,但印尼鎳礦政策不改變的情況下,中國NPI產量下滑幾乎成爲板上釘釘的事情。後期中國NPI企業可能進入低利潤甚至零利潤狀態,中國NPI的利潤絕大部分被鎳礦吞噬,而印尼NPI則依然維持豐厚的利潤,2020年印尼NPI產量首次超過中國,成爲全球鎳鐵產量最大的國家。

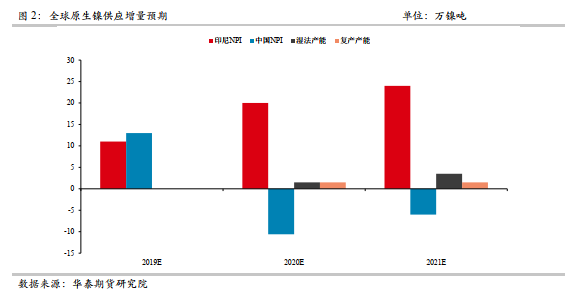

由此可見,2020年全球原生鎳供應增量集中在印尼,尤其是印尼NPI產能。2020-2021年全球最主要的原生鎳供應減量是中國NPI,而精煉鎳與硫酸鎳供應增量焦點則在印尼溼法產能。因此2020年全球原生鎳供應主要關注印尼NPI與溼法產能投產情況。

1全球鎳供應核心變量在印尼

2020年全球鎳供應核心變量在於印尼,其中不僅包括印尼鎳礦的供應減量,還有印尼鎳鐵、印尼溼法產能的供應增量。2020年全球鎳價最主要的影響因素就是印尼供應變動,其次是菲律賓鎳礦政策和中國新能源汽車政策。

首先我們對2020年全球鎳供應變量進行系統的梳理。原生鎳供應變動主要包括復產產能、溼法產能、NPI(含鎳生鐵,也俗稱鎳鐵)產能、傳統鎳企生產計劃等,溼法產能之外的硫酸鎳新增產能是加工產能,與精煉鎳消費重疊,因此我們不另外計算。

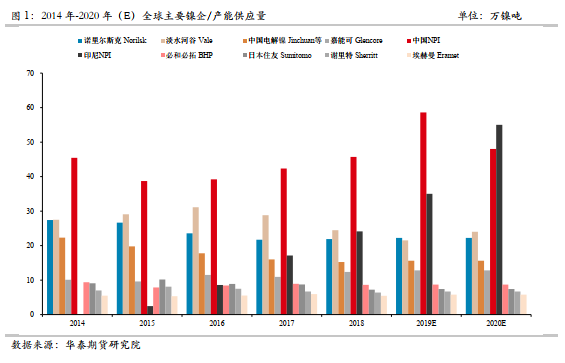

以下是2015-2020年全球主要的鎳生產企業產量情況:

上表中2019年全球原生鎳供應增量主要在於NPI,非NPI產量小幅下降;預計2020年NPI供應增量下降,主要因中國NPI受印尼禁礦影響而減產,印尼NPI產量增幅擴大;受復產產能和溼法產能影響,2020年非NPI產量出現小幅度的增長。

從全球計劃復產產能來看,受Onca Puma鎳礦復產影響,2020年淡水河谷鎳產量將較2019年有所提高。2020年復產產能中增量最明顯的可能是第一量子,該企業在鎳價處於高位時宣布考慮2020年一季度復產,不過該產能從復產到滿產需要1-2年的時間。其餘兩個澳洲的鎳礦產能相對較小,影響有限。

2020年溼法產能增量主要是力勤和格林美項目,對應的一期產能分別爲3.7萬鎳噸和5萬鎳噸,不過實際投產情況仍要持續跟蹤,2020年上半年可能影響不大,即便溼法產能如期投產,其增量也主要在於2020年下半年。

印尼NPI產能是未來幾年全球原生鎳供應增量最大的一塊,且近幾年投產的RKEF工藝的印尼NPI含鎳量一般在12%以上,甚至有部分NPI產能含鎳量能達到13.5%以上。12%-13%的鎳鐵用於不鏽鋼生產則需要配的純鎳微乎其微,如果未來印尼NPI作爲中國不鏽鋼生產的主要原料,則精煉鎳在不鏽鋼領域的需求將會大幅下滑。不過當前中國NPI依然是300系不鏽鋼的主要原料,中國NPI的含鎳量僅在9%-9.5%,印尼禁礦可能導致2020年中國NPI含鎳量再次小幅下滑。

雖然2020年中國NPI仍然有投產計劃,但印尼鎳礦政策不改變的情況下,中國NPI產量下滑幾乎成爲板上釘釘的事情。後期中國NPI企業可能進入低利潤甚至零利潤狀態,中國NPI的利潤絕大部分被鎳礦吞噬,而印尼NPI則依然維持豐厚的利潤,2020年印尼NPI產量首次超過中國,成爲全球鎳鐵產量最大的國家。

以下爲全球原生鎳供應變動匯總:

由此可見,2020年全球原生鎳供應增量集中在印尼,尤其是印尼NPI產能。2020-2021年全球最主要的原生鎳供應減量是中國NPI,而精煉鎳與硫酸鎳供應增量焦點則在印尼溼法產能。因此2020年全球原生鎳供應主要關注印尼NPI與溼法產能投產情況。

免責聲明:本文的信息由華泰期貨整理分析,均來源於已公開的資料,文中的信息分析或所表達的意見並不構成對投資的建議,投資者因文中意見所做的判斷,以及有可能產生的損失自行承擔。期貨期權交易有風險,投資者申請開立期貨賬戶須滿足證券期貨投資者適當性要求,具備匹配的風險承受能力。