一、行情回顧

2019年鎳價整體呈現衝高回落的走勢,2018年末極度悲觀情緒受到宏觀與政策因素後有所修復,從第一季度中的降增值稅和所得稅,資金也邊際轉爲寬鬆,有色整體收到提振,基本面上2019年存在的供應缺口,在鎳鐵產能不及預期,春節後的備貨造成現貨較爲緊張,刺激價格上漲,另外巴西礦難事件,引發了市場巴西鎳礦因爲礦場整頓導致生產影響的擔憂,種種因素的疊加下。滬鎳反彈位居有色首位爲,高達24%,但是到了第二季度,全球經濟放緩再度出現在市場的熱議話題中,在伴隨着貿易戰,與匯率的因素的情況下,鎳價開始轉向下跌,此時的基本也開始有所變化,其中鎳鐵的產能釋放,價格上匯率導致的進口窗口的開啓,庫存由國外轉向國內。雖然總體上庫存大幅下降,但其中很大一部分或轉爲隱性庫存,鎳承壓下跌。在2019年的後半年,印尼在鎳市場投入了“禁礦”的消息後,鎳價在2個月之內大幅上漲50%左右,到了8月末觸及149190的高點後進入高位震蕩,隨後在市場備貨充沛,菲律賓承諾加大產量,下遊不鏽鋼庫存高企,需求較差的背景下,一躍而下,一個月時間暴跌30%。

圖表1:滬鎳倫鎳走勢圖

數據來源:文華財經 福能期貨研究院

二、鎳供需面分析

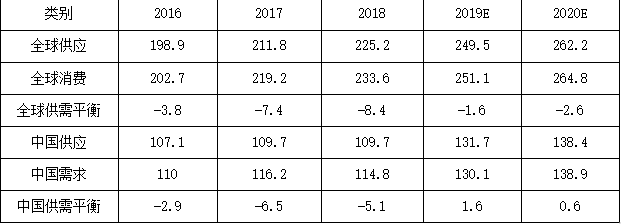

全球原生鎳供需基本上都維持增長的趨勢,2019年原生鎳的供應缺口收窄,預計2020年會逐漸拉大。2016-2019全球原生鎳供應增長的主要原因爲鎳鐵新增產能的釋放。2020年,印尼禁礦,將造成12-18萬金屬噸的缺口,導致中國NPI產量下降,未來這個缺口預計通過印尼鎳鐵來填補,預計2020年精煉鎳,硫酸鎳出現增長,但時間不確定,鎳鐵依舊是未來原生鎳供應增量的主力。需求上,2019年全球原生鎳消費251.1萬噸,中國是鎳主要消費國佔比50%以上,其80%用於生產不鏽鋼。預計2020年鎳需求增加至264.8萬噸,缺口較2019年有所擴大。

圖表2:2020年度鎳市場供需平衡預測 單位:萬噸

數據來源:SMM 福能期貨研究院

1.供應-鎳礦:印尼禁礦後,菲律賓影響市場市場

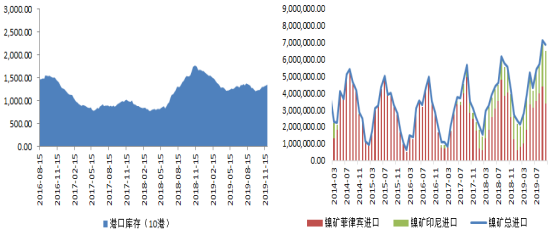

海關數據顯示,1-10月我國進口鎳礦4853萬噸,由於印尼2020年1月1日起全面禁礦,國內積極備礦,庫存充沛,截止11月29日,10個主要港口庫存1352萬噸。印尼禁礦後,鎳礦90%以上源於菲律賓。但近幾年,由於菲律賓大量開採導致鎳礦儲量與品位有所下滑很難做到有效的彌補,新喀幾內亞灣仍有部分配額還有300-400萬溼噸沒有使用,今年也有部分產能因爲高位鎳價復產。若未來鎳礦價格足夠高且覆蓋美洲至中國的運費,或美洲也將成爲鎳礦進口的來源之一。但增量都不足以彌補印尼禁礦造成的缺口,2020年假設中國NPI現有產能不減產,以2019年8月開工率來計算,全年紅土鎳礦需求爲63萬鎳噸,預計2020年出現12-18萬金屬噸的鎳礦供應缺口。

未來印尼禁礦的缺口主要填補途徑主要依舊通過印尼鎳鐵與溼法產能來彌補,印尼在鎳鐵利潤的刺激下,投產快於預期,可能在未來1-2年填補印尼禁礦造成的缺口。其中還需要注意兩個風險點:一、雖然印尼禁礦的政策落地,短期內改變的可能性不大,但印尼國內鎳礦價格被大集團操控等問題不排除存在2017年放開出口的類似情況。二、2020年印尼禁礦以後,鎳礦緊缺是一個既定的事實,菲律賓成爲出口壟斷國家,那麼菲律賓的鎳礦對鎳價影響巨大,環保與鎳礦枯竭問題若再次成爲市場炒作的熱點,市場暫時找不到替代,市場對鎳礦供應的恐慌情緒,屆時可能爲鎳價帶來巨大衝擊。

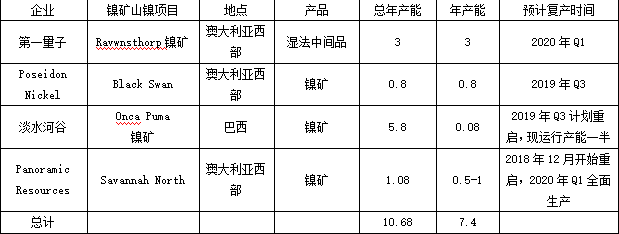

圖表3:全球計劃復產產能 單位:萬鎳噸

數據來源:SMM福能期貨研究院

圖表4中國主要港口鎳礦庫存 圖表5:鎳礦進口量 單位:萬噸

數據來源:Wind 福能期貨研究院

2.供應-鎳鐵:國內NPI因禁礦而減少,印尼加快投產彌補

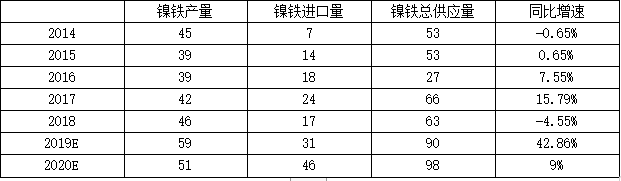

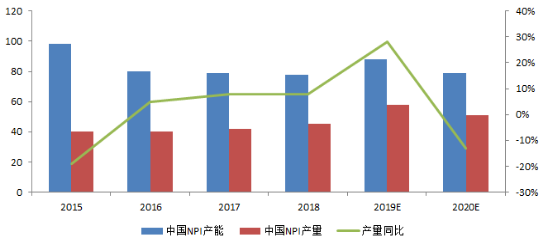

2019年的國內鎳的增量主要鎳鐵端,產能明顯釋放,1-10月全國鎳生鐵金屬噸產量48.31萬鎳噸,累計值同比大增近30%。最爲顯著的是2019年上半年的山東鑫海產能釋放,其投產8臺48000KVA年產能6萬噸,疊加原有產能,產量大18萬鎳噸。但從實際來看,雖然在鎳鐵產能大量增加的背景下,鎳鐵庫存並沒有大幅度的增長,反而鎳鐵現貨依舊緊張,其主要的原因來自於不鏽鋼產量的提升,因爲鎳鐵相對於鎳板與廢不鏽鋼而言,它的經濟性最佳,因爲不鏽鋼產量的提升,鋼廠主流生產不鏽鋼的原料爲鎳鐵。在2019年8月印尼傳出禁礦消息的“官宣”後,國內各大鎳鐵廠積極備庫,預計庫存可以用至明年第一季度,此後因爲鎳礦的緊張,部分鋼廠可能沒有原料繼續生產,預計國內鎳鐵產能部分關停,未投產產能大面積延後,中國NPI產量將轉爲負增長,國內NPI產能預計下滑至51萬鎳噸,需要等待後期印尼鎳鐵廠建成後,或緩解鎳鐵緊張的局面。

圖表6:中國鎳鐵總供應量 單位:萬鎳噸

數據來源:SMM 公開資料 福能期貨研究院

圖表7:2015年-2020年E中國NPI產量 單位:萬鎳噸

數據來源:SMM 福能期貨研究院

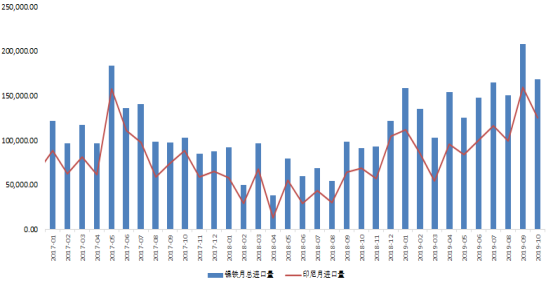

圖表8:鐵月進口量 單位:萬噸

數據來源:Wind資訊 福能期貨研究院

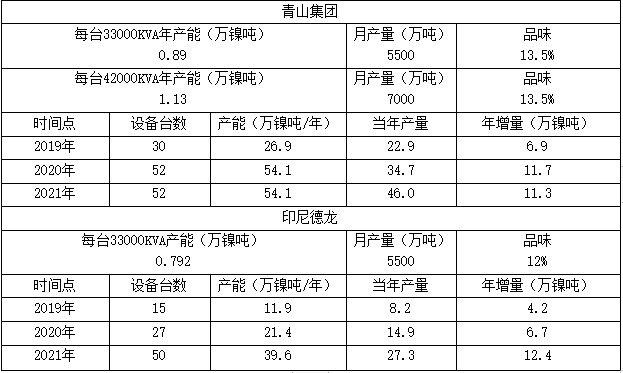

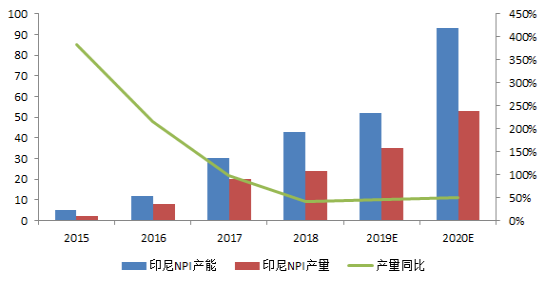

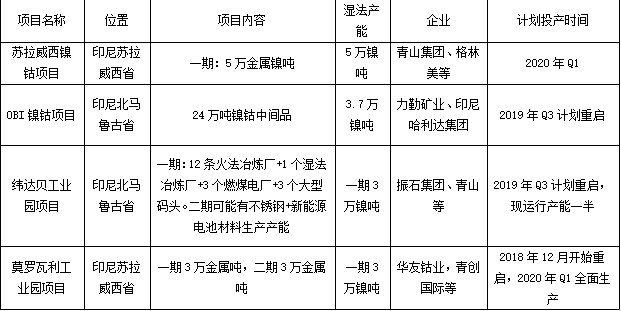

印尼目前在建或者擬建項目衆多,但除青山和德龍外,具體投產時間並不明朗。預計青山morowali地區2020年底前投產完剩餘的12條線,morowali總的產線達到40條;Weda bay地區計劃2019年四季度投產2條線,2020年投產完剩餘的10條線,總的產線達到12條。預計印尼青山從16萬噸鎳增長至22-23萬噸鎳。印尼德龍二期項目共35條線,2020年將投產其中的12條線。預計印尼德龍預計從2018年4萬噸鎳增長至8-8.5萬噸鎳。2020年,印尼NPI產量將迎來爆發式增長,預計總量增至53萬鎳噸。另外鎳價若持續高位,停產的高爐項目有望復產。

預計印尼2020年NPI產量超過中國,成爲NPI產量第一大國,NPI產業向印尼轉移的大趨勢將延續。

圖表9:2019年E-2020年E印尼青山德龍鎳生鐵待產產能

數據來源:SMM 福能期貨研究院

圖表10:2015年-2020年E印尼NPI產量 單位:萬鎳噸

數據來源:SMM 福能期貨研究院

2020年中國NPI因爲印尼禁礦大幅減產,與此同時印尼建廠速度也有所加快,印尼NPI彌補中國減量,總量維持增長,但增速下滑至9%左右。

3.供應-溼法中間品新產能投產進度緩慢

新增溼法產能是未來新興鎳供應的來源,我們最終全球的新增溼法產能,從位置上,主要集中在印尼,排期上基本上都在2020年之後,這些產能主要以生產硫酸鎳爲主,根據統計未來可能有15萬鎳噸左右,但投產進度較爲緩慢,只有蘇拉威西和OBI島項目有望明年開工,產能約爲8.7萬鎳噸。

圖表11:全球新增溼法產能統計 單位:萬鎳噸

數據來源:SMM福能期貨研究院

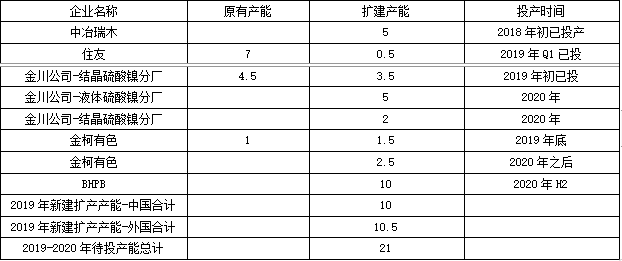

除新增溼法項目外(印尼),未來國內外都有產能新增,這些主要是以鎳爲原料加工,缺乏鎳原料的企業增產較爲困難,國內以金川爲主,國外主要是必和必拓爲主。以鎳豆鎳粉爲原料生產硫酸鎳產能建設周期僅爲3個月,所以產能不確定因素較多,海外硫酸鎳主要原料爲鎳豆/鎳粉,僅住友金屬和Norlisk使用原生料生產,2020年BHP計劃於二季度投產年產能10萬實物噸硫酸鎳,預計產量爲1.2萬鎳噸。2020年國內原生料生產的硫酸鎳產量維持增長,但增速放緩,因爲溼法新增的制硫酸原生料中間品有限,更多的增量來自於鎳豆/鎳粉溶解產線。

圖表12:全球溼法新增產能外硫酸鎳產能擴建表 單位:萬噸

數據來源:SMM 公開資料 福能期貨研究院

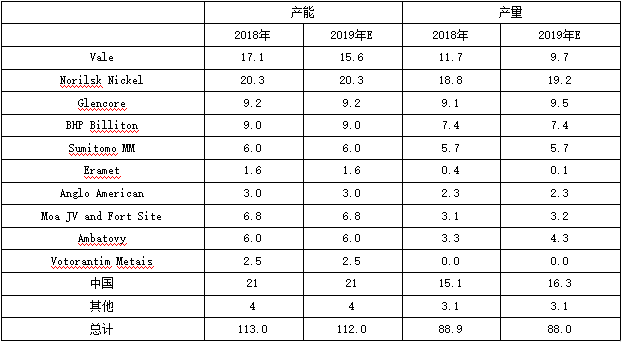

4.供應-硫化礦重啓成本高且周期長,未來一級鎳產量平穩平穩全球來看,高鎳價刺激停產產量復產,Savannah North項目和Black Swan項目已計劃於2020年復產,或帶來一級鎳產量的增加,但同時BHP計劃於2020年二季度投產硫酸鎳並減少一級鎳的產量。預計2020年全球一級鎳產量同樣平穩。2019年國內部分硫酸鎳企業轉產一級鎳,國內產量同比去年增加。但因硫化礦資源稀缺,一級鎳產量增幅有限,預計2020年產量平穩。

圖表13:全球一級鎳產量列表(2018年 VS 2019年E) 單位:萬鎳噸

數據來源:SMM,公開資料,福能期貨研究院

圖表14:全球電解鎳產量 單位:千噸

數據來源:SMM 福能期貨研究院

圖表15:全球計劃復產產能(鎳禁礦/一級鎳)

待復產項目

產品

年產能(萬鎳噸/年)

計劃復產時間

Savannah North

鎳精礦

1.08

2020年Q1E

Black Swan

鎳礦

0.8

2020年Q3E

總計

1.88

數據來源:公開資料福能期貨研究院

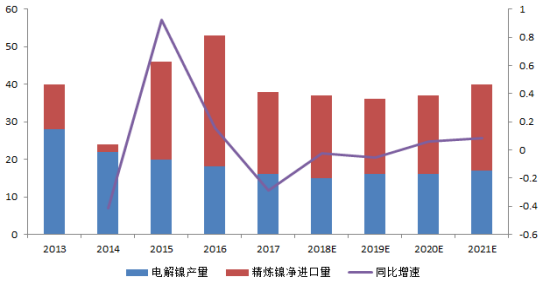

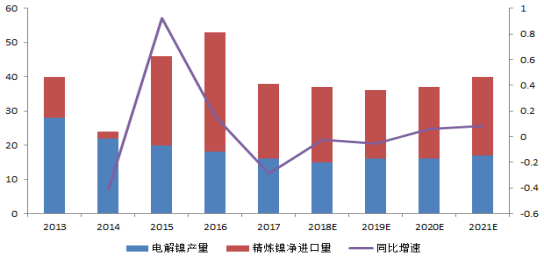

2019年,中國電解鎳產量預計爲15.5萬噸,較2018年的15.2萬噸上升0.3萬噸。而預計2020、2021年,國內電解鎳產量可能持平,不會有太明顯的變化。2019年中國精煉鎳淨進口量預計爲20萬噸,較2018年的22萬噸下降2萬噸,,由於大部分時間國內純鎳進口盈利窗口關閉,進口量同比去年同期有明顯降幅,但來自俄羅斯的精煉鎳較去年同期有明顯增幅,今年前十個月來自俄羅斯的鎳進口量累積爲81153噸,同比去年同期增加12.58%,佔比總進口量45.93%。預估2020年中國對精煉鎳進口量小幅上升至21萬噸,2021年上升至23萬噸,整體增幅可能不會太大。 圖表16:中國電解鎳總供應量 單位:萬噸

數據來源:SMM 福能期貨研究院

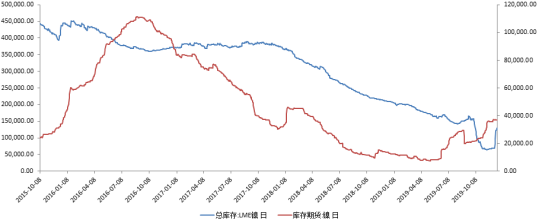

2019年LME庫存從年初的20.58萬噸降至當前的6.8982萬噸,從明細看,鎳板16158噸,佔比23.42%,鎳豆52824噸,佔比76.58%。國內庫存從年初的6.91萬噸變爲6.53萬噸,其中上期所倉單增加較多,由年初的1.23萬噸增至當前的3.56萬噸。2015年以來全球鎳市場一直在去庫存,至2019年下半年全球顯性庫存總量已經出現顯著下滑,LME及中國上海交易所顯性庫存(包含期貨及在庫)合計已經降至10萬噸以內,從比例上看持續下滑顯著,但明顯的回落的庫存對鎳價的影響,而且今年以來去庫存的加速進行也是市場預期轉變的重要因素。全年來看,兩個市場庫存變動基本穩定,除了青山在LME市場採購的10多萬噸原料外,去庫速度適中。根據市場消息,LME庫存並未消化,轉爲隱形庫存可能性較大。

圖表17:電解鎳庫存 單位:噸

數據來源:SMM 福能期貨研究院

5.需求:不鏽鋼產量將維持穩定增長

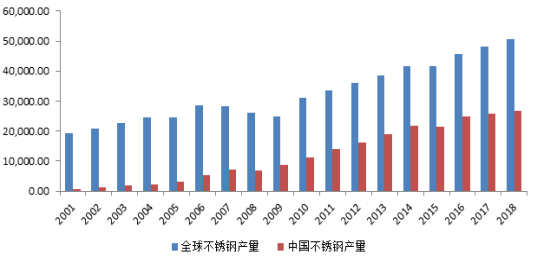

圖表18:全球不鏽鋼產量 單位:噸2019年,全球原生鎳消費量增長至252萬金屬噸,其中中國原生鎳消費佔全球消費的50%以上,同時印尼消費佔比也在提升。全球範圍內,不鏽鋼約佔原生鎳下遊消費的67%,而中國,不鏽鋼約佔原生鎳下遊消費的80%。全球不鏽鋼產量增長主要集中在北美、中國和印尼,其餘地區穩中甚至略有下降。近兩年內,印度及越南不鏽鋼有擴產計劃。2018年全球主要不鏽鋼粗鋼產量約5073萬噸,預計2019-2020年維持增長。

數據來源:Wind資訊 福能期貨研究院

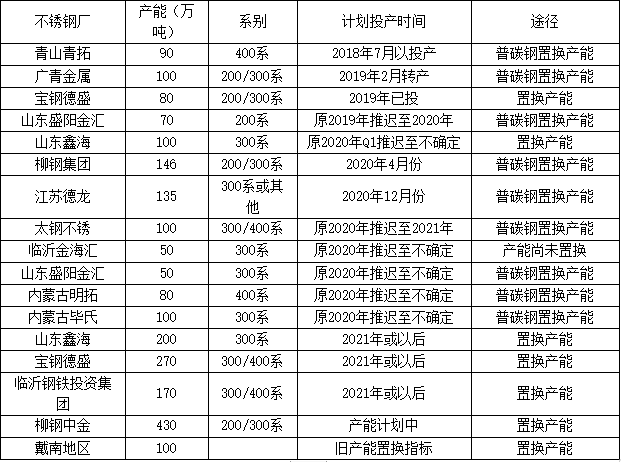

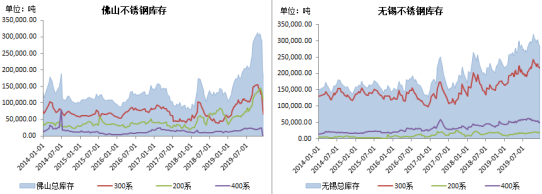

中國方面:印尼的禁礦導致後期市場對不鏽鋼原料的擔憂,按照原計劃產能2020年達到高峯或因此而延後。從原料來看,中國未來缺乏鎳礦,提高進口印尼鎳鐵比例滿足原料的需求。NPI依舊作爲不鏽鋼首選,2020年中國NPI產量下滑沒導致國內供應增量不急需求增量,2020年不鏽鋼廠對原生鎳增加6鎳噸,對一級鎳需求回升,預計增1.6萬鎳噸至8.7萬鎳噸。從產能的來源的分析,中國不鏽鋼新增產能主要以普碳鋼產能置換爲主2018-2019年不鏽鋼產量持續增加,但增量較小,具體來看,200系增幅最爲明顯,300系有出現明顯的增產。從不鏽鋼庫存來看,2019年下半年不鏽鋼庫存累計,無錫佛山兩市不鏽鋼庫存合計高達60萬噸,不鏽鋼廠較有韌性,通常虧損10%以上才會考慮減產,在不鏽鋼庫存高企的情況下,依舊高排期生產。因此我們估計2020年不鏽鋼產能與產量繼續增加。具體的進度還是取決於企業的一個資金情況,不鏽鋼企業的利潤和國家政策導向。 圖表19:中國不鏽鋼廠鎳原料消費情況

數據來源:Wind資訊 福能期貨研究院

圖表20:2018-2020年中國不鏽鋼產能計劃 單位:萬噸

數據來源:公開資料 福能期貨研究院

圖表21:不鏽鋼庫存 單位:噸

數據來源:Wind資訊 福能期貨研究院

印尼方面:不鏽鋼產能逐步釋放,當前青山在印尼的三期不鏽鋼項目已經全部落地,後期主要關注重心是德龍印尼不鏽鋼,其一期產能延至2020年投放。待印尼德龍一期不鏽鋼產能投放後,印尼的不鏽鋼產能高達400萬噸/年,以印尼目前的市場需求是無法消化這個量的不鏽鋼,主要還是出口至中國。由於這些不鏽鋼會對中國不鏽鋼企業造成一定的衝擊,目前反對聲音還是較多,印尼對不鏽鋼的投產態度還是有所考慮。未來印尼走的是一體化的路線,這個有非常大的成本優勢,前景很好,目前德龍和青山已經確定了產能。其他產能還沒有詳細的投產計劃。未來印尼投產或較爲謹慎,未來韓國或對印尼進行反傾銷措施。

圖表22:印尼不鏽鋼計劃產能 單位:萬噸

數據來源:公開資料 福能期貨研究院

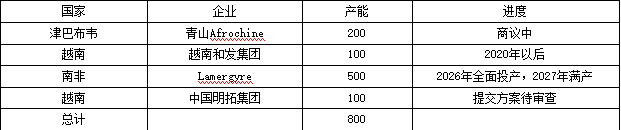

除中國與印尼之外的產能:青山集團開始布局非洲市場:2018年6月份中津商業論壇的浙江省商務代表團同津巴布韋政府籤訂了一份10億美元鋼鐵廠項目投資的諒解備忘錄(MoU)。建成後每年鋼產量預計爲200萬噸。“該項目將由中國青山公司在津巴布韋的分公司Afrochine牽頭,可行性研究工作將從7月1號正式展開。Afrochine已經開始在津巴布韋從事鉻鐵生產。”

越南鋼鐵進軍不鏽鋼領域:2018年4月份越南鋼鐵巨頭和發集團聲稱計劃新建不鏽鋼電爐煉鋼廠,預估年產能60萬噸,最高可提升到100萬噸。2017年越南進口不鏽鋼增至56萬噸。若越南不鏽鋼新廠完成,且產能可提高到100萬噸,除可滿足越南國內需求外,並可就近外銷到東盟各國。

明拓集團布局越南市場:8月27日,明拓集團希望在越南中部的清化省建立一個價值20億美元(約143億人民幣)的工廠,生產碳鉻鐵,不鏽鋼和有色金屬。最初它將開始生產150萬噸碳鉻鐵,鉻和鐵合金用於制造不鏽鋼,然後開始生產100萬噸不鏽鋼和有色金屬,如鋁和銅。明拓集團將採用先進的節能技術,每年可減少90%的硫排放。清化當局 正在審查其提案。

Lamergyre布局南非市場:8月29日,Lamergyre擬在南非新建650萬噸新型不鏽鋼和合金鋼廠,在項目投建之前,Lamergyre公司需要投資約1.2億美元用於該項目的預可行性和融資可行性研究,預計將在2020年完成。研究完成後,項目預計將於2021年開始建 設,並將於2024年至2026 年完成三個階段的建設。第一階段的目標是不鏽鋼年產能達到250萬噸,合金鋼年產能達150萬噸;第二階段的目標是將不鏽鋼年產能提高至450萬噸,並在第三階段提高至500萬噸。該工廠將於2026年全面投產,並於2027年滿產。

圖表23:中國、印尼之外其他不鏽鋼新增產能 單位:萬噸

數據來源:公開資料 福能期貨研究院

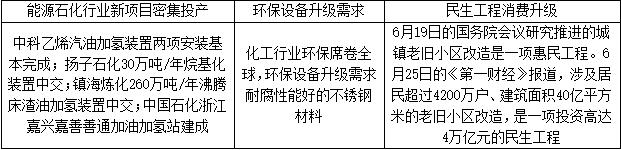

2019年不鏽鋼消費增速爲6.5%,主要消費亮點在於民生工程、能源石化行、環保等帶來不鏽鋼需求的增產,此外表外中頻爐需求被表內不鏽鋼所取代也帶來了不鏽鋼消費。預計2020年不鏽鋼消費在於石化,設備,軌道交通等,但由於宏觀經濟的下行以及不鏽鋼中國人均消費量在世界平均水平,不鏽鋼短期難有大幅提振,預計保持低速穩定增產,SMM預計2020年不鏽鋼消費量增速爲6%。

圖表24:不鏽鋼消費項目

數據來源:SMM 福能期貨研究院

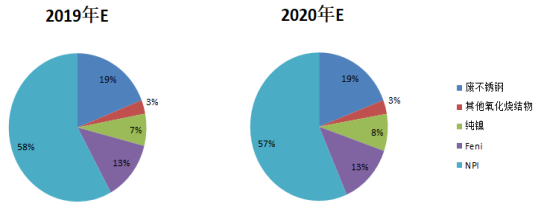

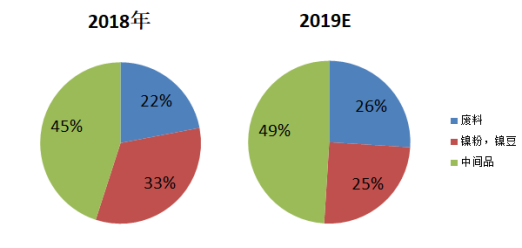

自2019年6月底新能源補貼退坡以來,電池級硫酸鎳較一級鎳(豆)溢價持續走低甚至貼水,使用鎳豆/粉溶解生產液體硫酸鎳的企生產虧損,鎳豆/粉的使用佔比下降。2020年印尼主要硫酸鎳及中間品項目建設進度緩慢,2020年能夠投產的項目或僅有力勤鎳業,中間品增量有限。硫酸鎳產量增加還需依靠鎳豆/粉,一級鎳的使用佔比回升。使用鎳豆/粉溶解生產液體硫酸鎳的加工費約爲7000-10000元/金屬噸,預計2020年電池級硫酸鎳較一級鎳(豆)溢價恢復至10000元/金屬噸上方。 圖表25:硫酸鎳生產原料配比

數據來源:SMM 福能期貨研究院

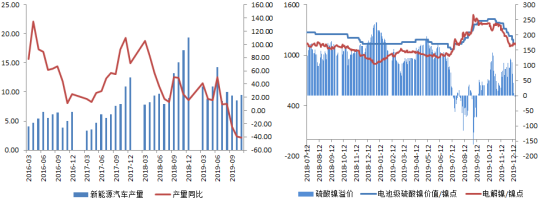

2019年新能源汽車退坡後,新能源汽車增速明顯的放緩,新能源汽車產量與銷量均出現非常明顯的下滑。雖然2019年處於第一批新能源電池的換電池期間,但由於換電池的高額費用與補貼退坡,疊加整體汽車行業不景氣,三元材料的產量明顯下滑,影響超過預期,成本低廉的磷酸鐵鋰電池再次擠壓三元電池市場份額。三元電池需要解決續航問題或降低成本未來才可能爭取市場,預計2020年三元電池對鎳需求推動量有限,需求增量爆發期延後。

圖表26:新能源汽車產量與硫酸鎳溢價

數據來源:Wind資訊 福能期貨研究院

三、綜合分析

2020年在印尼實施禁礦以後,預計全球鎳供應缺口較2019年擴大,印尼鎳生鐵項目建設進度能否在中國鎳礦庫存消耗完之前及時補充,雖然一級鎳替代鎳生鐵可以滿足需求,但2020年一級鎳產量增量並不大,後期復產計劃還需要高鎳價的刺激,疊加低庫存的背景下中國目前的鎳礦可以使用至第一季度,預期第三季度印尼鐵供應才可彌補中國需求,一旦供需出現時間上的錯配或菲律賓鎳礦再次出現礦山枯竭與品位下降等情況都會導致鎳價的大幅波動,需求方面,新能源電池保持平穩增長,沒有較大突破,由於中間品的增量有限,或增加一級鎳的消耗,2020年若不鏽鋼保持計劃進入投產高峯,預計NPI增量不及需求增量,不鏽鋼廠增加一級鎳的使用比例。配合全球電解鎳低庫存,預計2020年第一季度鎳價偏弱震蕩,第二,三季度或因鎳鐵投產和鎳礦因素上行,第四季供應缺口彌補,疊加消費淡季,市場情緒降溫。整體呈現弱-強-弱格局,重心上移概率較大。風險點:印尼鎳鐵實際投產情況,不鏽鋼實際需求,鎳隱形庫存流出。