摘要:本周滬鎳強勢上攻,收漲3.24%。消息面來看,菲律賓政府或將禁止露天礦的開採,作爲全球兩大鎳礦生產國,這將嚴重減少未來鎳礦供應量;此外,新能源電池的需求量將迎來爆發期,硫酸鎳的需求只會增加不會減少;而不鏽鋼庫存的走低對鎳價也形成了支撐;技術上看,鎳價仍處於上行趨勢中,LME庫存的持降,場外資金增倉都將有利於價格中長期走強。因此,在操作上我們建議可以中線布局做多,入場點位控制在103000附近,不設止損,止盈放在115000附近。

操作策略

中線投資者,對滬鎳1807合約103000附近輕倉做多,不設止損,止盈放在115000附近。

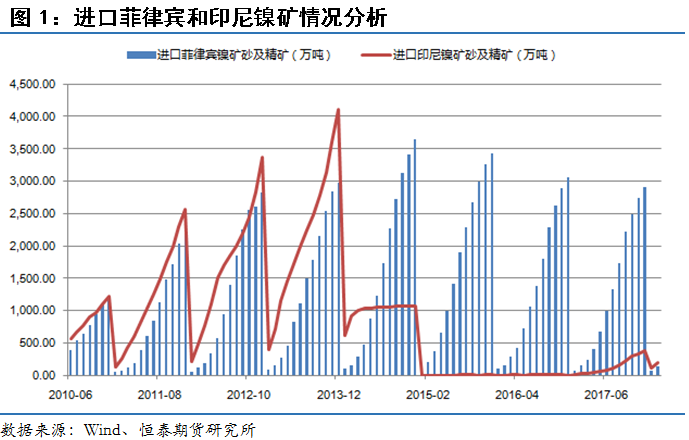

一、 進口鎳礦減少,菲律賓或禁止露天礦開採數據顯示,中國1月鎳礦砂及精礦進口量爲2,088,573噸,同比增加99.66%。其中,自菲律賓進口量爲696,062噸,僅佔總量的33%;1月中國自印尼進口的鎳礦爲1,091,307噸,爲最大進口來源國。菲律賓是世界上最大的鎳礦供應國,並且是最大的銅和金生產國之一。爲了保護環境和水資源,杜特爾特警告礦業公司稱,明年露天開採可能遭到徹底的取締。自去年4月開始菲律賓已經禁止建造新的露天礦,禁令已經使得位於棉蘭老島(Mindanao)南部價值59億美元的Tampakan銅-金礦項目受到影響。如果菲律賓真的禁止鎳礦生產將導致國內進口鎳大幅下滑。

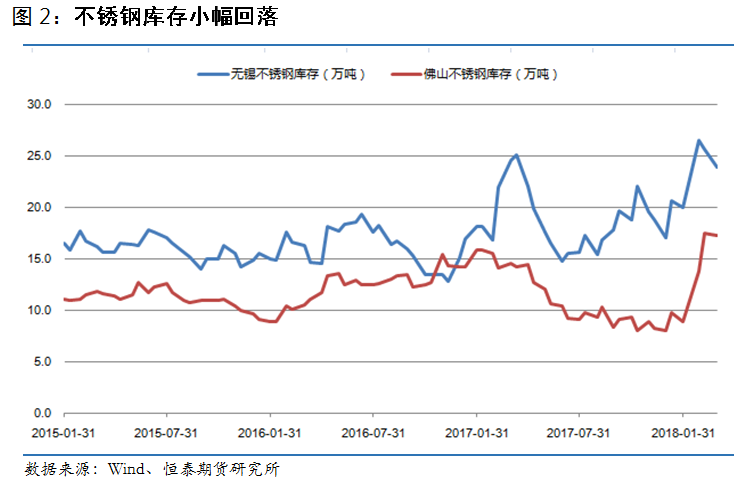

二、國內不鏽鋼庫存小幅回落

從不鏽鋼庫存來看,截止3月31日我國佛山和無錫的不鏽鋼庫存分別爲17.21萬噸和23.82萬噸,庫存與3月初的13.47萬噸以及26.47萬噸相比均小幅回落,這主要得益於下遊復工需求提振。

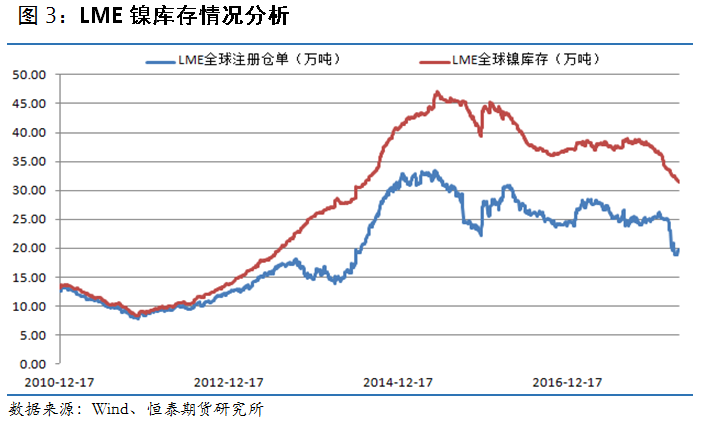

三、LME鎳庫存高位回落,支撐價格

截至目前LME的鎳庫存和倉單分別爲314946萬噸,197100 萬噸,與3月相比繼續下起小幅下滑;在新能源汽車普遍推廣的背景下,硫酸鎳的需求只會增加不會減少,未來庫存大概率維持走低趨勢,對後期鎳價會有較強支撐。

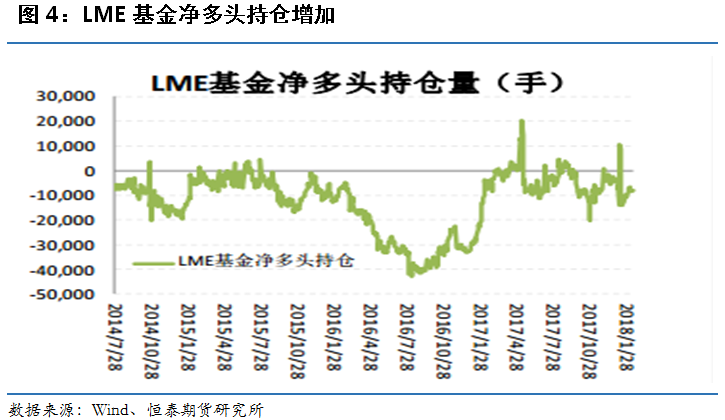

四、場外資金逐步增倉

目前滬鎳持倉持續上升,近 3 日累計增倉更超過 8 萬手,場外資金的大規模流入更是助長了鎳的 上漲熱情。

五、技術分析—震蕩上行

下圖是滬鎳1807周線圖,趨勢上看,鎳價仍處於上行通道,本周受到消息面的驅動,滬鎳收漲3.42% ,均線系統多頭發散,多頭強勢,預計後期價格將挑戰前高附近的壓力。