摘要

本周鎳價受到俄鋁制裁緩和影響小幅回落,但菲律賓或將禁止露天礦開採的消息牽動引發市場供應偏緊預期,鎳價再度走強。目前需求增量是支撐鎳價長期走牛的主要動力,新能源汽車產量的大幅增長推動了三元電池的需求,LME甚至爲迎合電動車行業發展將推硫酸鎳合約,預計2020年三元電池耗鎳有望達到10萬噸。而從技術上看,滬鎳月線正處於強勢上升的過程中,未來大概率經過震蕩後突破11.3萬得高點。

操作策略

對於中線多單投資者,可在滬鎳1807合約回調充分時,逐步輕倉做多,入場價位控制在104500附近。

一、供應缺口將持續放大

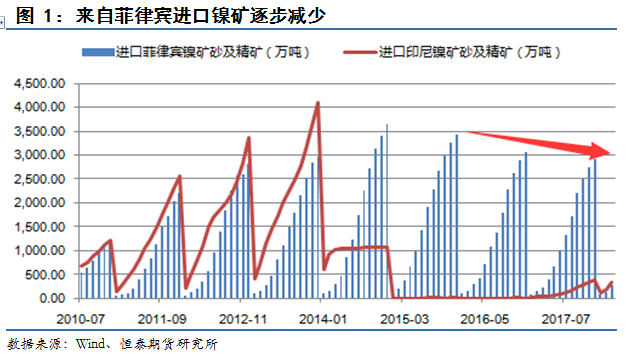

1.1來自菲律賓進口鎳礦或受影響

我國進口鎳礦有95%來自於印尼和菲律賓,因此統計這兩個國家鎳礦生產和供應狀況非常重要。受菲律賓“礦業僵局”的影響,目前我國進口菲律賓的鎳礦呈現逐步下降的趨勢,根據中國海關數據,2017年菲律賓向中國出口了2910萬噸鎳礦石,低於2016年的3060萬噸。

馬尼拉4月25日消息,菲律賓第二大鎳礦商Global Ferronickel Holdings Inc周二表示,政府計劃對採礦進行限制可能將衝擊長期產量,並迫使公司進行調整以滿足2018年發貨目標。根據一份政令草案,菲律賓政府希望控制礦商在某一地點可以開採礦產資源的土地數量,借此促進環境整治。Bravo周三表示,一旦新規生效,Global Ferronickel的開採面積將從目前的100多公頃縮減至90公頃。後期來自菲律賓的鎳礦進口量或將繼續減少,而禁止開採的可能性始終存在,因此,鎳礦生產存在較大的不確定性。

二、需求穩中有升

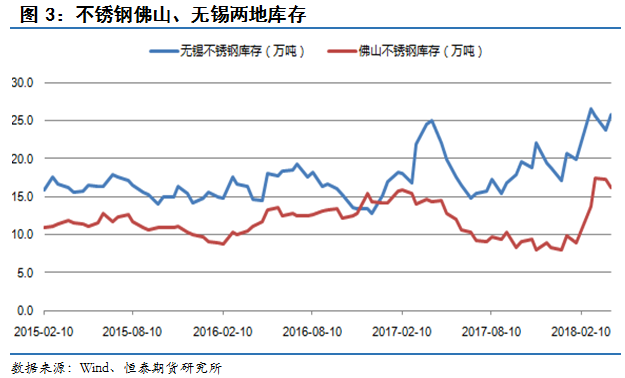

2.1不鏽鋼庫存高位震蕩

截止4月10日無錫不鏽鋼庫存總量257200噸,較上期增加20000噸;佛山不鏽鋼庫存總量161200噸,較上期減少11000噸,出現下滑跡象。隨着開工旺季的到來,下遊需求將得到提振,預計未來兩地庫存小幅下滑。

2.2 新能源電動汽車產銷兩旺

根據中汽協統計,2018年3月,新能源汽車產銷均完成6.8萬輛,同比分別增長105%和117.4%。其中純電動汽車產銷分別完成5.1萬輛和5.2萬輛,同比分別增長91%和105.9%;插電式混合動力汽車生產1.7萬輛,銷售1.6萬輛,同比分別增長163%和167.2%。根據分析,2018年3月新能源汽車銷量增長和市場需求有關。以北京市場爲例,去年指標在年初4月份的時候發放完畢,去年4月份出現了一波搶購高潮,隨後銷量有所放緩。隨着新能源汽車需求的增加,電池需求將不斷釋放,尤其是三元電池,用鎳需求將穩步增長。

2.3LME將推硫酸鎳合同,動力電池需求前景廣闊2017年11月1日倫敦金屬交易所LME宣布,最早將於未來18個月推出硫酸鎳的期貨合約,以求迎合電動車行業的蓬勃需求;硫酸鎳(nickel sulfate)是鋰電池的核心原料,全球電動車產業到2025年的年復合增長率高達40%,託克首席經濟學家Saad Rahim預計,對硫酸鎳需求也到2030年增長50%,至300萬噸。

硫酸鎳來自紅土礦冶煉的原料近 3 年很難擴張,紅土礦冶煉的氫氧化鎳鈷項目投資成本相當高。今年 9 月,第一量子因爲持續虧損已關停,其重啓的成本至少在 LME 鎳價持續運營在 15000 美元/噸以上。這就意味着,硫酸鎳的擴產必然將消耗更多的硫化礦資源(高冰鎳或者鎳豆,鎳粉等),未來鎳需求前景廣闊。

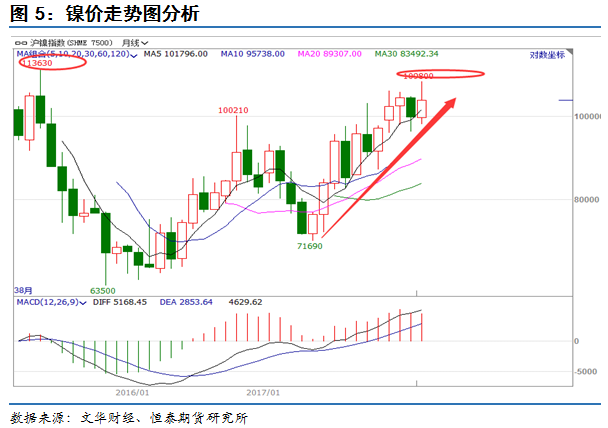

五、技術圖形分析

從圖形上看,滬鎳指數仍處上行趨勢,不過近期遇到前期高點附近的壓力,但是技術指標顯示均線系統粘合向上、MACD金叉走強,顯示鎳價仍處在一輪上漲中;從月K線圖走勢來看,未來大概率經過蓄勢之後,突破113630高點。