觀點小結

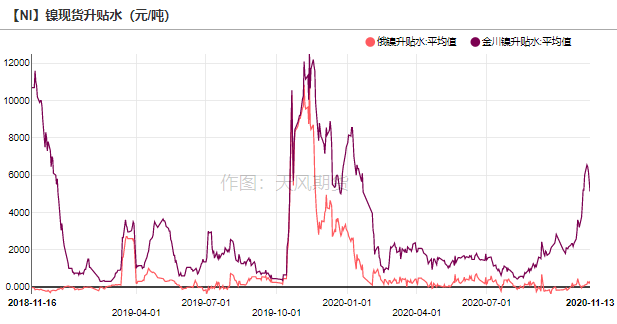

SMM1#電解鎳報價119300-124300元/噸,俄鎳升貼水報150至200元/噸,基本持平,市場成交寥寥。隨着貨源緊張情況逐漸緩和,貿易商紛紛下調金川鎳升水,報5100-5150元/噸,市場交投氛圍欠佳。

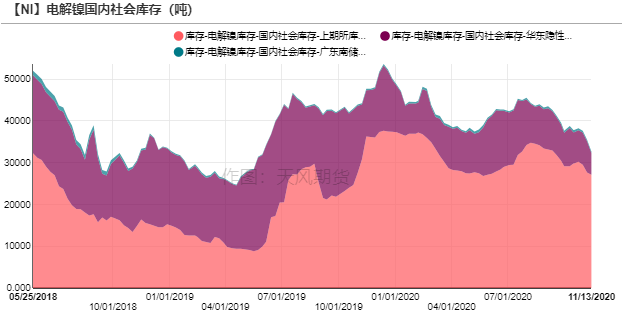

LME鎳庫存增加至23.92萬噸,受疫情影響,海外鎳消費受到抑制,庫存仍處於高位。國內方面,SMM三地倉單庫存降2840噸至32670噸,上海地區幾乎無國產鎳板和進口鎳豆入庫,僅有少量俄鎳清關補給,因此降庫幅度較大。

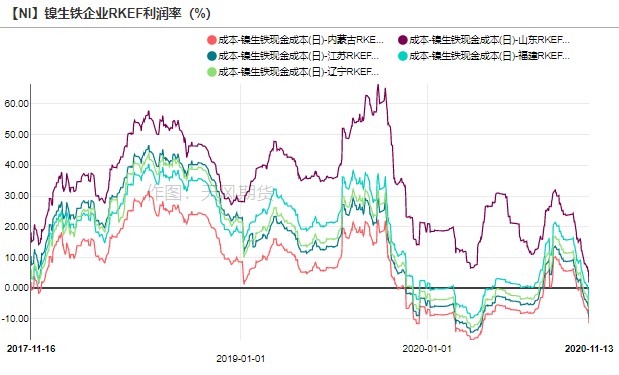

不鏽鋼價格走弱,致使鋼廠虧損擴大至1538元/噸,在鋼廠壓價、轉產、尋求經濟原材料等一系列操作之下,鎳鐵價難以支撐,開始回落,但是鎳礦價格居高不下,鎳鐵廠利潤回吐甚至陷入虧損。

操作建議及邏輯:觀望。目前鎳基本面多空因素交織,國內鎳礦港口庫存下滑至低位,菲律賓雨季期間出貨下降,對成本端形成強有力的支撐。而下遊不鏽鋼通過使用廢不鏽鋼、進口鎳鐵,從而對國產鎳生鐵的高價接受度降低,若不降價,鎳生鐵則面臨有價無市的情況。此外,國內電解鎳降庫趨勢延續,預計鎳價維持高位震蕩格局,操作上建議觀望。

風險提示:新冠疫情進展;印尼、菲律賓政策動向;不鏽鋼大幅累庫。

上周行情回顧:

疫苗傳出利好,內外鎳價齊漲

疫苗傳出利好,內外鎳價齊漲

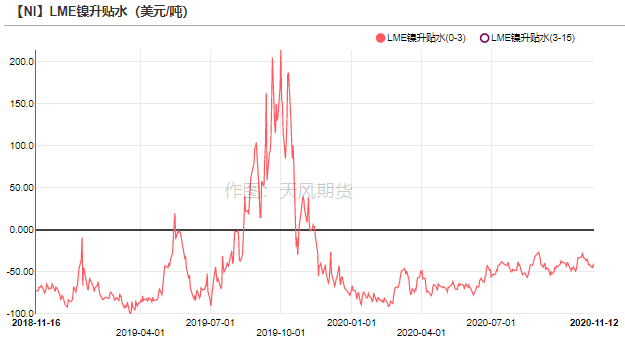

上周疫苗方面傳出利好消息,宏觀消息刺激金屬價格上漲,滬鎳主力合約偏強震蕩運行,周漲幅2.29%,收於118620元/噸。截至周五,俄鎳升貼水報150至200元/噸,基本持平,市場成交寥寥。隨着貨源緊張情況逐漸緩和,貿易商紛紛下調金川鎳升水,報5100-5150元/噸,市場交投氛圍欠佳。

海外方面,LME鎳價大漲3.64%,最終收於15920美元/噸,LME(0-3)升貼水爲-44美元/噸。

數據來源:Wind,SMM,天風期貨研究所

鎳鐵小幅過剩,鐵廠陷入虧損

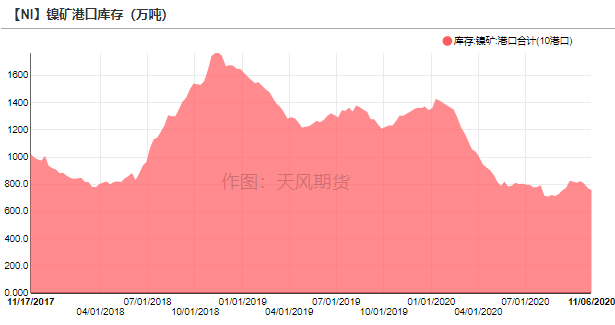

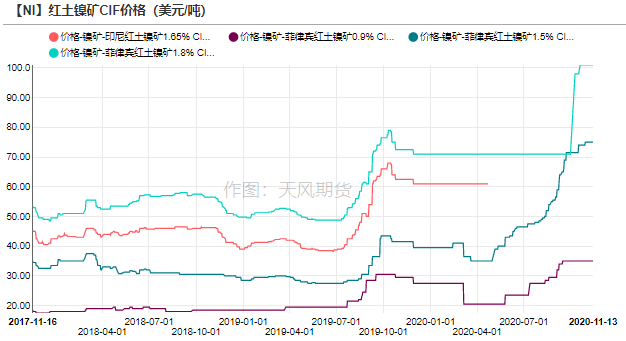

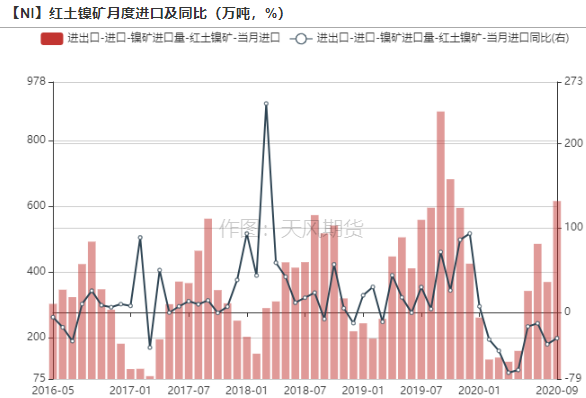

鎳礦港口庫存下滑,價格穩居高位

菲律賓步入雨季,紅土鎳礦出貨量降幅明顯,國內鎳礦港口庫存快速下滑至712.59萬噸,1.8%、1.5%菲律賓紅土鎳礦CIF價格維持高位,分別爲101美元/噸、75美元/噸。

菲律賓雨季持續到明年3月,據悉,菲律賓第二大鎳礦石生產商--全球鎳鐵控股公司(Global Ferronickel Holdings Inc)11月11日表示,公司已同意向中國寶鋼資源國際有限公司出售130萬溼噸鎳礦石,2021年交貨,較2020年的數量增加30%。大公司積極尋求海外貨源,而小企業礦石緊張局面難改。

數據來源:Wind,SMM,天風期貨研究所

鎳生鐵小幅過剩,價格快速回調

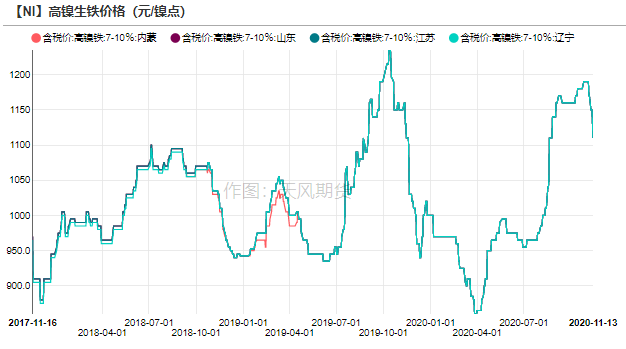

上周五,SMM高鎳生鐵均價爲1090元/鎳點(出廠含稅),市場情緒走低迅速,成交情況並不活躍,部分鐵廠雖出貨意願增強,但鋼廠下場採購寥寥。

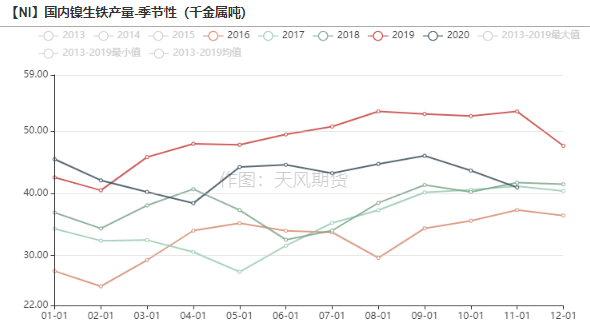

10月國內鎳生鐵產量4.37萬噸,同環比均下降,主因在於原料吃緊,不鏽鋼廠替代材料用量增加,鎳鐵出現小幅累庫,鐵廠主動減產。

預計11月份產量仍處在下滑階段,鎳鐵小幅過剩的局面或將有所緩解,但不鏽鋼壓價明顯,鎳鐵價格仍有下調的可能。

數據來源:SMM,51bxg,天風期貨研究所

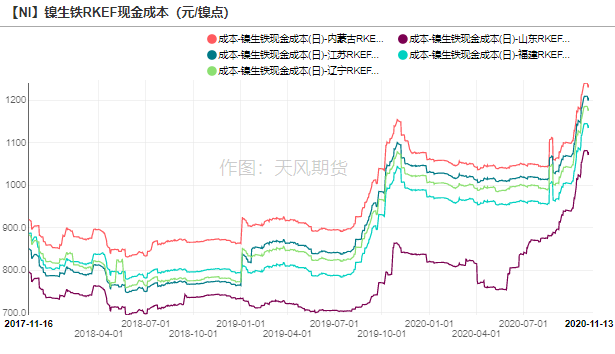

國內鐵廠陷入虧損,後續面臨減產

截至11月13日,山東、福建、遼寧、江蘇、內蒙古地區的鎳生鐵RKEF現金成本分別爲1070 、1135、1176、1200、1231元/鎳點。詢盤價快速走低,鎳鐵廠陷入虧損。伴隨着菲律賓雨季來臨,鎳礦到貨量減少,原料短缺窘境進一步凸顯,後續鎳生鐵廠將繼續減產。

數據來源:SMM,天風期貨研究所

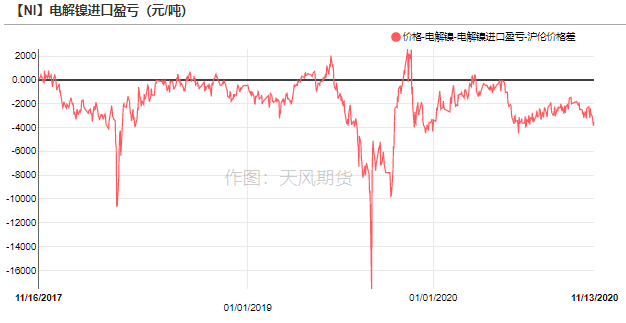

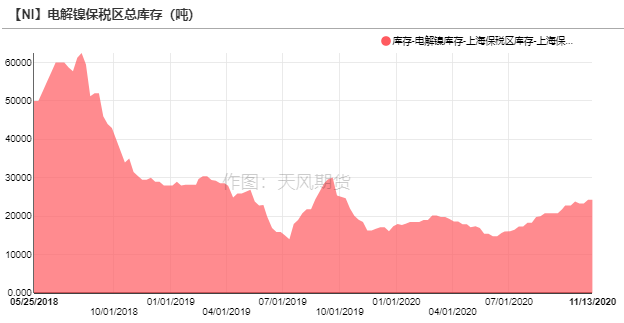

純鎳進口仍然虧損,國內去庫明顯

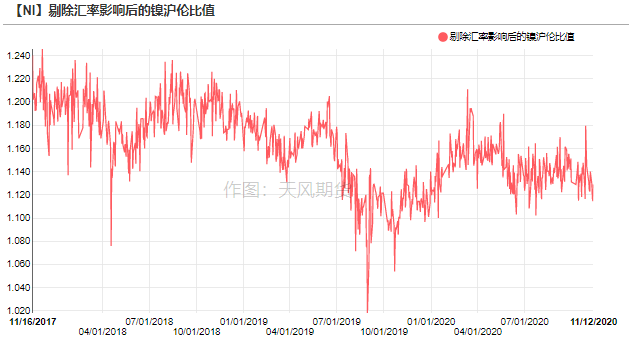

滬倫比值下行,電解鎳進口仍然虧損

上周海外鎳價漲勢相對更猛,剔除匯率影響後的滬倫比值在1.129附近。進口方面,電解鎳進口虧損大約在3527元/噸左右。

上海保稅區純鎳庫存環比持平,周內暫無進口貨源到港。與此同時,進口虧損不斷擴大,保稅區外貿仍然幾無交投。因此保稅區純鎳庫存仍然爲2.43萬噸。

數據來源:SMM,安泰科,天風期貨研究所

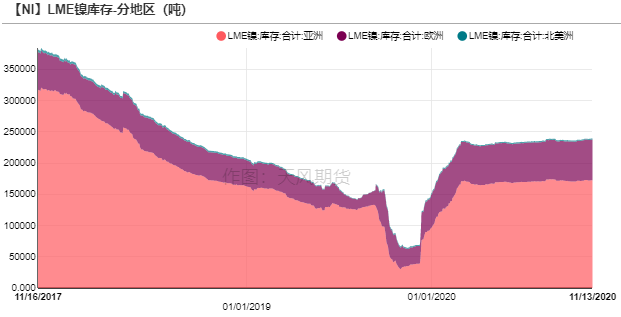

LME鎳庫存高企,國內社會庫存降幅明顯

上周,LME鎳庫存增加至23.92萬噸。受疫情影響,海外鎳消費受到抑制,庫存仍處於高位。其中鎳豆庫存佔比高達88%,但是很多鎳豆陳年已久,粉化程度嚴重,不是國內鎳豆消費的主要來源,預計難以流入國內。

國內方面,SMM三地倉單庫存降2840噸至32670噸,上海地區幾乎無國產鎳板和進口鎳豆入庫,僅有少量俄鎳清關補給,因此降庫幅度較大。

數據來源:Wind,SMM,天風期貨研究所

虧損的不鏽鋼廠仍在積極投產

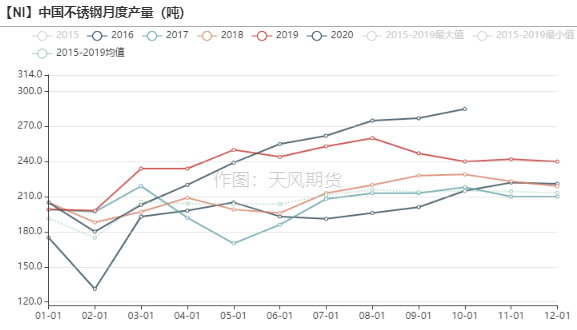

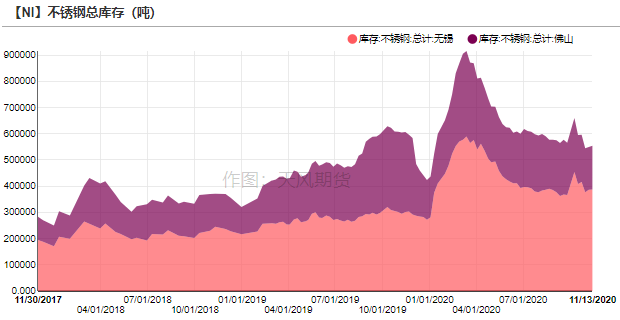

不鏽鋼小幅累庫,鋼廠高排產延續

2020年10月,不鏽鋼粗鋼產量合計278.37萬噸,環比增加0.71%,同比增加11.58%。其中200系87.79萬噸,300系134.18萬噸,400系56.40萬噸。300系產量環比下降,一方面是由於部分大廠轉產400系不鏽鋼,另一方面部分鋼廠表示接單略有壓力,加之原料上漲導致成本居高不下,利潤收縮。

上周,佛山、無錫兩地不鏽鋼庫存小幅累庫至55.37萬噸。300系熱軋增加較爲明顯,近期北部灣、青山系等熱軋資源都有一定量的到貨,其中華南某鋼廠已到5000噸左右的熱軋資源(包括201+304) 。

數據來源:SMM,51bxg,天風期貨研究所

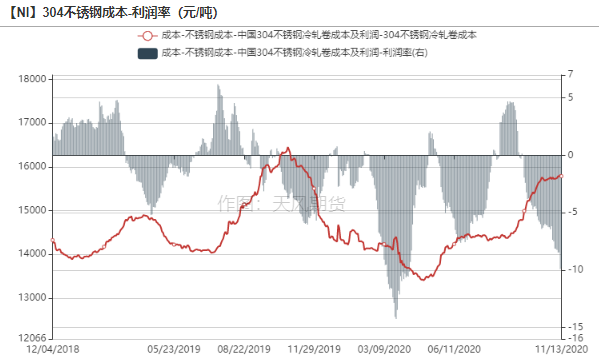

不鏽鋼現貨疲軟,鋼廠虧損擴大

無錫地區不鏽鋼現貨市場持續弱勢行情,304毛邊冷軋卷報14000-14500元/噸,鋼廠虧損擴大至1538元/噸,鋼廠對鎳生鐵報價或進一步走低。

國內鋼廠11月份整體產量繼續維持高位,200、300系產量保持略增態勢,300系方面主要由於華東某鋼廠計劃於11月中旬投產,屆時約有2.5萬噸產量新增;

400系產量略下降,在於華北大型鋼廠調整產品比例。

數據來源:SMM,Wind,51bxg,天風期貨研究所