要點提示:

滬鎳的主要邏輯是鎳礦端的緊張供給下,不鏽鋼的產能擴張帶來的需求並不弱,因此,我們中線整體不看悲觀。不鏽鋼終端需求目前並不好,但未來需求未見的如當前低迷。東盟貿易協定籤署給未來東亞市場需求進一步打開空間。另一方面,國內的不鏽鋼需求仍然運行平穩。目前制約終端需求的仍然是國外需求不佳。但整體看,隨着需求預期下調,我們認爲不鏽鋼304市場會出現比較大的洗牌,但並不影響對鎳價價格重心上移的趨勢。短期內的影響因素或表現在兩點:1、歐美疫情惡化,在年底疫苗問世前,仍然形勢嚴峻。2、不鏽鋼壓價,導致鎳鐵上行空間或有限。

技術面看,滬鎳反彈至125000附近,多單注意了結。

01

基本面分析

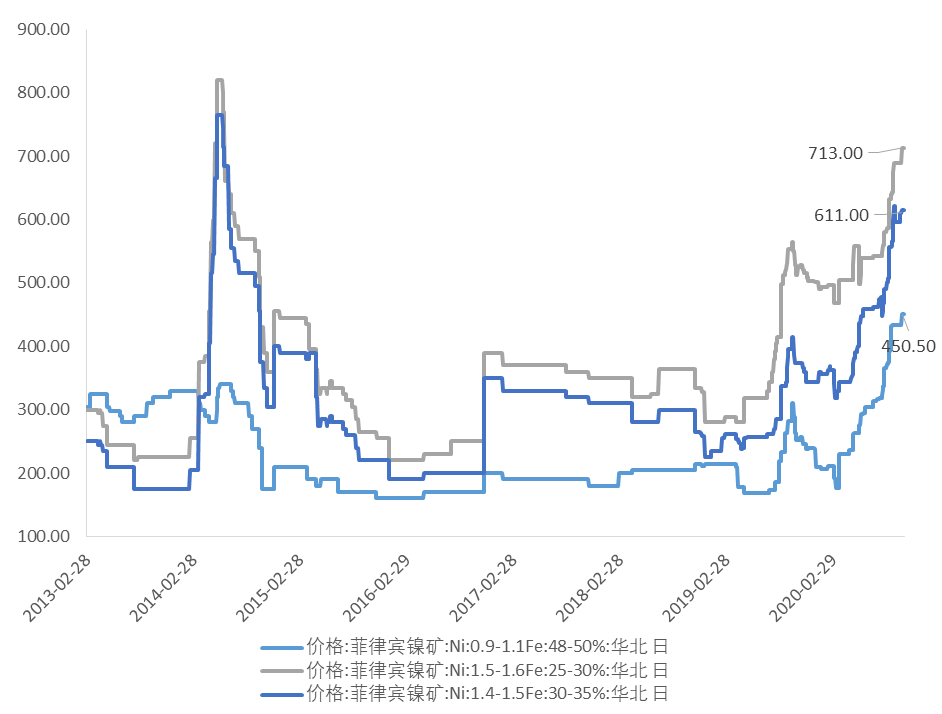

(一)上遊:菲律賓雨季,鎳礦庫存下降,價格堅挺

供給端,菲律賓鎳礦供應進入雨季,鎳礦發運量明顯下降,國內鎳礦儲備窗口期關閉,鎳礦庫存處於近年最低水平,礦端價格堅挺,鎳礦採購難度加大。國內部分成本不具優勢,礦源儲備較少的企業將面臨產量縮減或停產選擇,自鋼廠的利潤壓縮或加快減量進程。

圖1:9月鎳礦進口數量大幅增長

數據來源:Wind,中期研究院

圖2:鎳礦港口庫存持續下降

數據來源:Wind,中期研究院

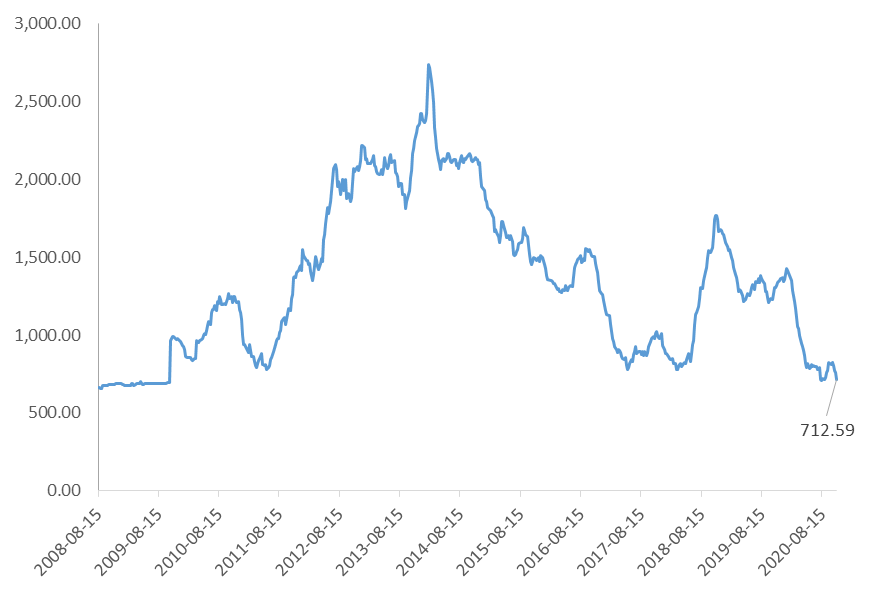

圖3:鎳礦價格繼續攀升-菲律賓鎳礦價格

數據來源:Wind,中期研究院

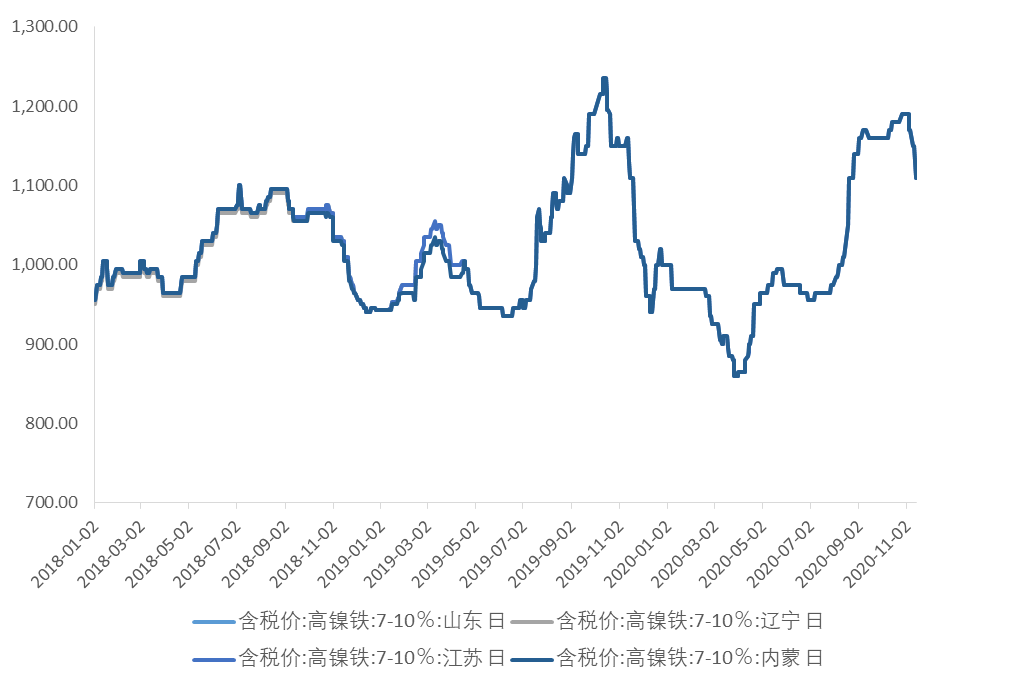

2、中遊:下遊價格脅迫,成本端支撐下,鎳鐵價格下行空間有限

進入11月以後,受到下遊大型不鏽鋼廠的壓價,高鎳鐵價格不斷受到打壓,但是受到成本端支撐,我們認爲下行空間有限,後續仍然以震蕩走高爲主。由於不鏽鋼價格的低迷,11月上旬出現某鋼廠1160元/鎳(含稅到廠)價格採購價,市場譁然,隨即出現了鎳價的快速調整。但是從市場了解看,由於成本價支撐,不少鎳鐵廠低價出貨意願低,因此,鎳鐵價格繼續下行空間有限。今明兩年304冷軋新增產能並不低,因此鎳鐵需求整體不弱。

三元前體需求提速,電池硫酸鎳價格堅挺。電池級硫酸鎳13日報價爲27000-28000元/噸(到廠含稅價)。2020年1-9月份三元前驅體出口量在6.38萬噸,同比上漲34.82%。由於三星SDI、LG化學、SKI和鬆下等日韓電池巨頭明顯加快了其海外電池產能擴充節奏,爲保障原料供應穩定和降低材料成本,電池企業紛紛與正極材料供應商籤訂長期供貨合同,除了部分自產前驅體之外,從中國採購前驅體的佔比也在提升,進而拉動中國三元前驅體出口增長。

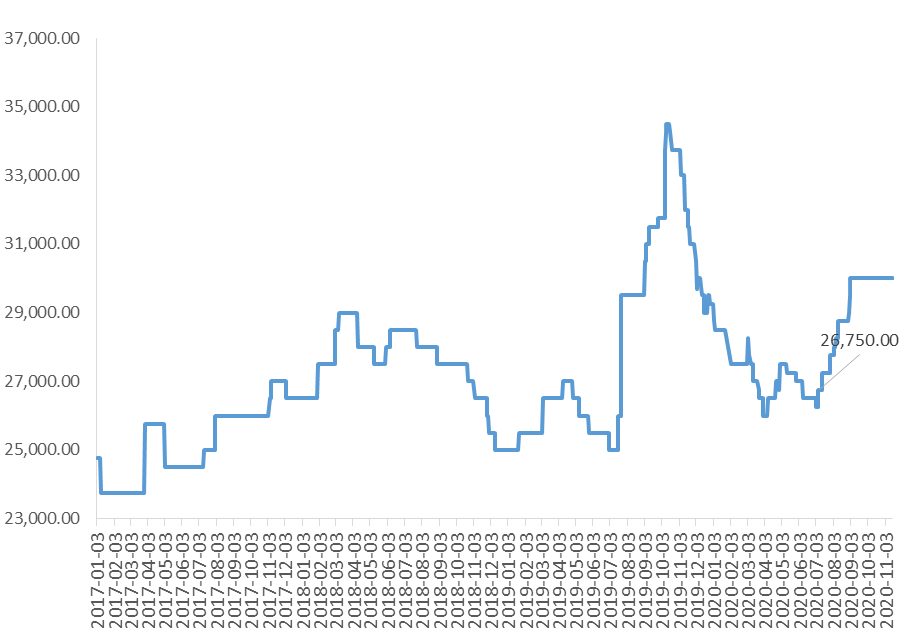

圖4:長江有色市場平均價:硫酸鎳價格仍然堅挺

數據來源:Wind,中期研究院

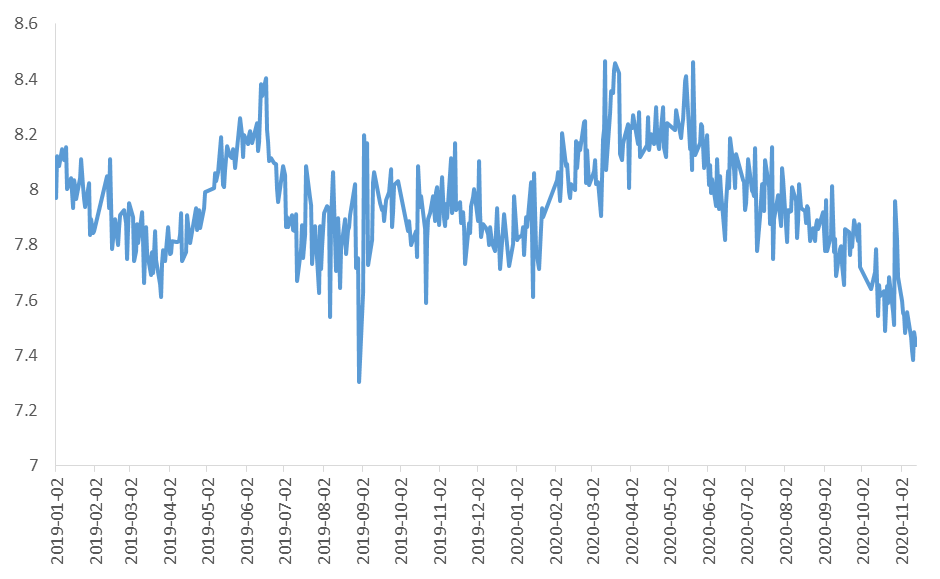

圖5:鎳鐵價格高位回落

數據來源:Wind,中期研究院

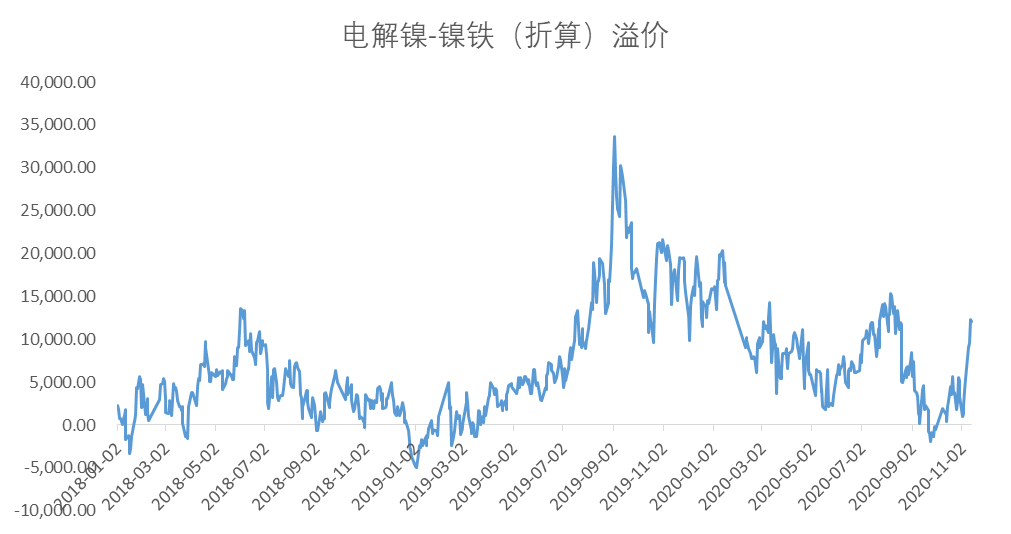

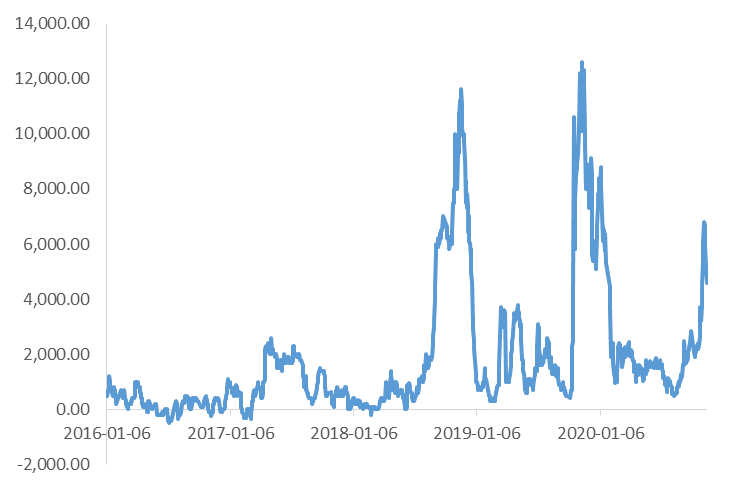

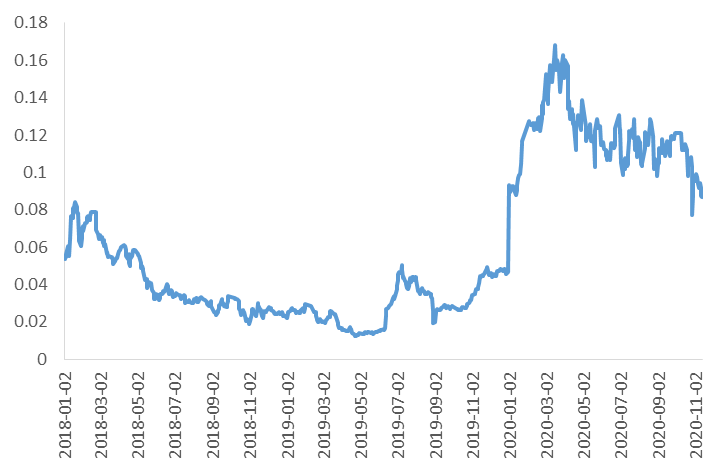

圖6:電解鎳-鎳鐵差價仍在高位

數據來源:Wind,中期研究院

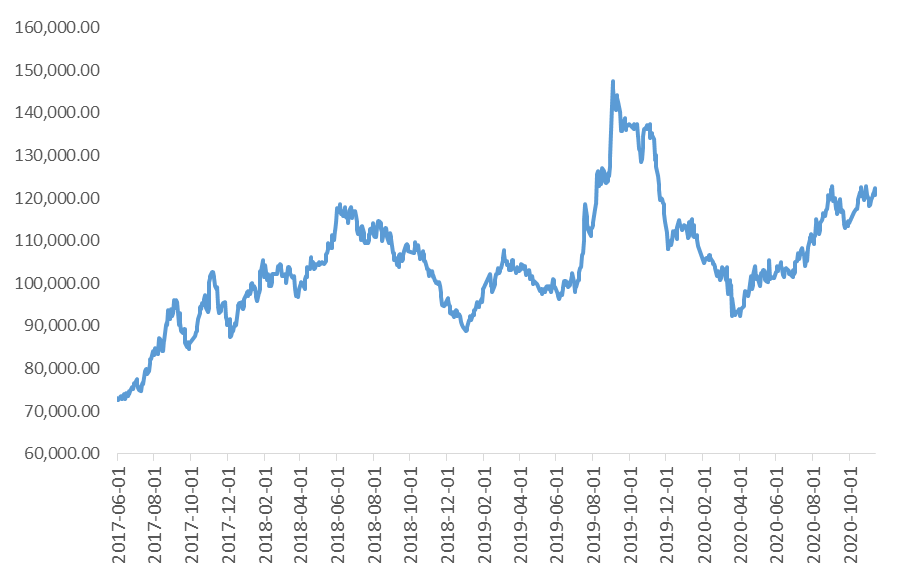

圖7:長江有色(市場均價):電解鎳

數據來源:Wind,中期研究院

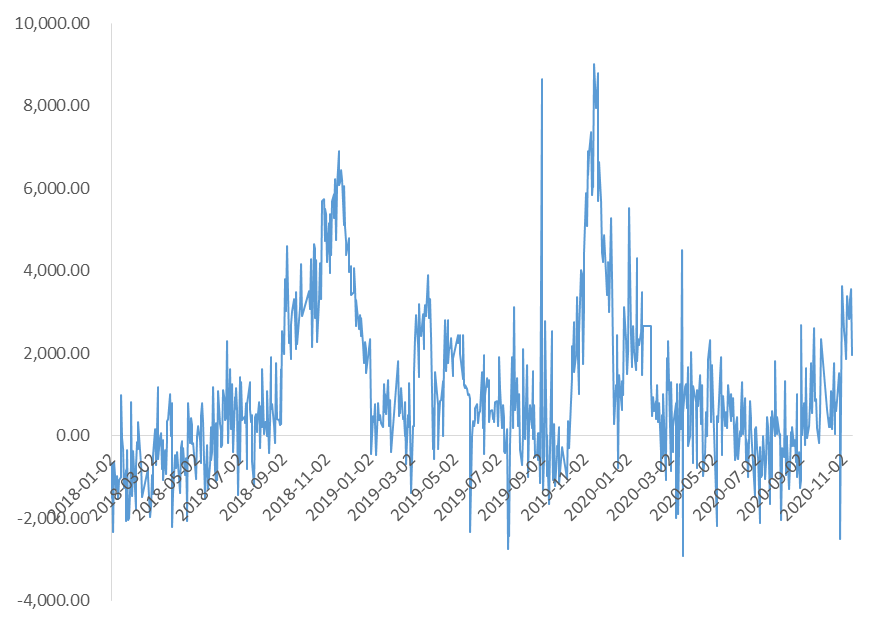

圖8:滬鎳基差較大

數據來源:Wind,中期研究院

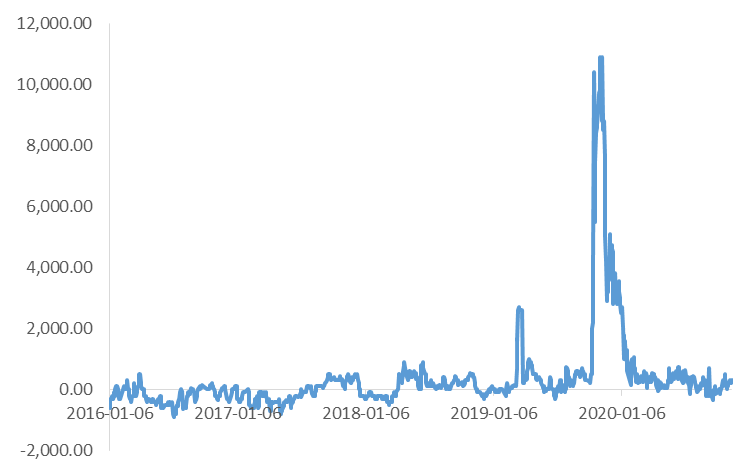

圖9:俄鎳升貼水

數據來源:Wind,中期研究院

圖10:金川鎳升貼水

數據來源:Wind,中期研究院

3、下遊:終端需求恢復增速不明朗,但新增供給壓力不小。

今明兩年新增產能較大。江蘇德龍135萬噸不鏽鋼項目開工,擬2021年8月竣工,青山與廣新在陽江又建不鏽鋼新項目,再增400萬噸.....那就是比拼原料成本誰更有優勢的時候了。寶鋼德盛新建 272 萬噸/年長流程煉鋼生產線、50萬噸/年短流程煉鋼生產線以及相應配套項目,達產 322 萬噸/年煉鋼產能。太鋼不鏽將普碳鋼轉爐淘汰,新增180噸AOD爐,100萬噸不鏽鋼產能將於2021年投產。

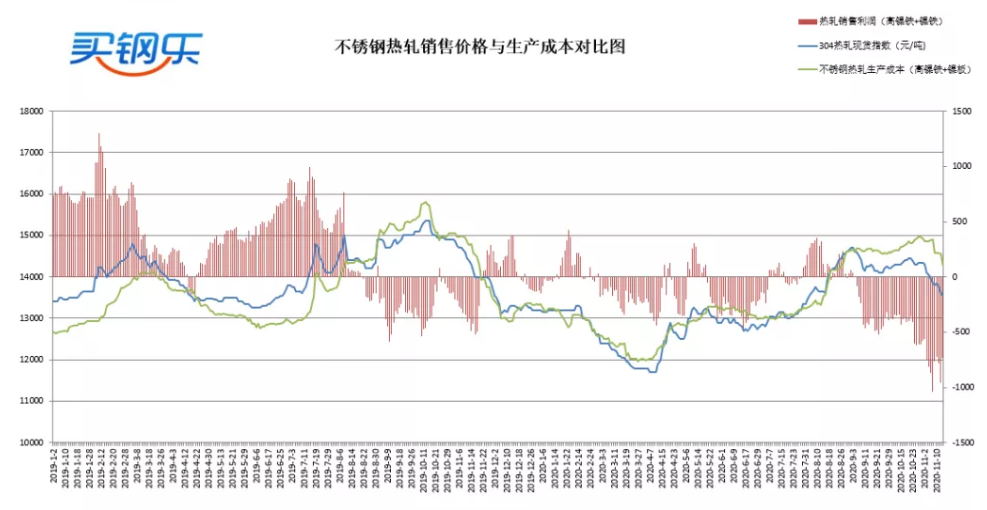

終端需求尚未完全恢復,全球疫情秋冬加重,未來需求不明朗,不鏽鋼價格易跌難漲。上遊成本不降,下遊價格不漲,304的生產利潤受到打壓。目前,不鏽鋼使用高鎳鐵+鎳板工藝冶煉304熱軋生產成本約爲14290元/噸,熱軋銷售價格比生產成本低740元/噸。

圖11:不鏽鋼庫存10月仍在高位

數據來源:買鋼樂,中期研究院

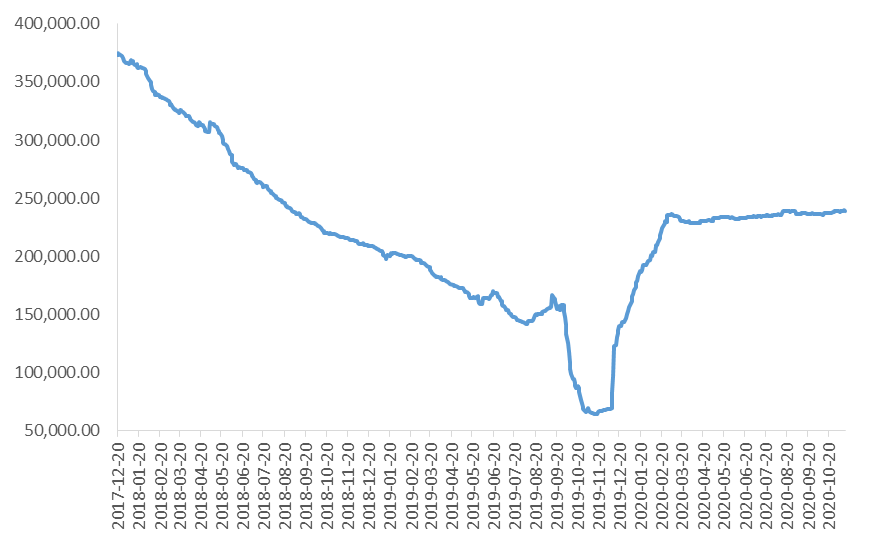

4、庫存延續下降

庫存方面,LME庫存11月仍然重心平穩。上期所庫存仍然小幅下降,符合市場實際情況。 圖12:倫鎳庫存

數據來源:Wind,中期研究院

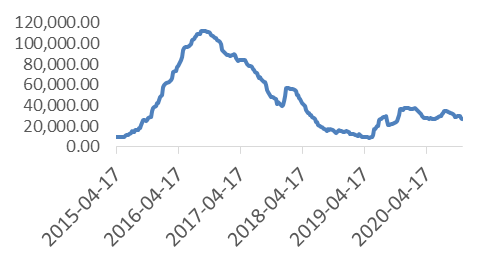

圖13:上期所鎳庫存下降

數據來源:Wind,中期研究院圖14:滬倫比低位徘徊

數據來源:Wind,中期研究院

圖15:倉單比繼續下降

數據來源:Wind,中期研究院

5、關注全球疫情發展、美國大選、國內經濟政策等

關注全球疫情發展速度、美國大選情況及國內經濟政策等。

02

市場交易策略

滬鎳的主要邏輯是鎳礦端的緊張供給下,不鏽鋼的產能擴張帶來的需求並不弱,因此,我們中線整體不看悲觀。不鏽鋼終端需求目前並不好,但未來需求未見的如當前低迷。東盟貿易協定籤署給未來東亞市場需求進一步打開空間。另一方面,國內的不鏽鋼需求仍然運行平穩。目前制約終端需求的仍然是國外需求不佳。但整體看,隨着需求預期下調,我們認爲不鏽鋼304市場會出現比較大的洗牌,但並不影響對鎳價價格重心上移的趨勢。短期內的影響因素或表現在兩點:1、歐美疫情惡化,在年底疫苗問世前,仍然形勢嚴峻。2、不鏽鋼壓價,導致鎳鐵上行空間或有限。

技術面看,滬鎳反彈至125000附近,多單注意了結。

策略:多單繼續持有,但滬鎳關注125000壓力位。賣出套保可等待壓力位附近介入,下方支撐位在115000。