內容提要

雖然滬鎳價格從120000玩/噸上方回落,但下方支撐位亦較強。震蕩區間逐漸縮小。消費端需求有所好轉,或將支撐價格並帶動走高。

宏觀面來看較爲復雜,疫苗在本周不斷爆出利好消息,刺激整個市場出現上漲。中國本周公布的經濟數據同比繼續向好,而美國兩黨則繼續回到談判桌前,雖然整體刺激規模較前期談判的量小,但對市場亦有提振,資金面寬鬆預期延續。下周仍需繼續關注疫苗進展的情況。

操作建議

滬鎳下周可以嘗試在115000元/噸以下適度做多,上方壓力短期在125000元/噸之上。

風險提示

利多:美國新一輪的刺激政策如預期達成;中國宏觀有進一步寬鬆預期。

利空:美國大選再起紛爭;美股、原油出現大幅回落;歐洲美國疫情加劇。

01

行情回顧本周滬鎳主力2102合約,本周平開於122600元/噸,周一高位開盤後窄幅震蕩,但未能創出新高,轉而下午急速跳水,最後收於121960元/噸。周二在再度出現大幅跳水,最低跌至118670元/噸,放量減倉收出一個大陰線。周三低開後嘗試向上突破,但在120000元/噸一帶承壓回落,轉而窄幅整理。周四跳空大幅低開,其後雖有回升,但119000元/噸平臺阻力較大,價格回落至118000元/噸區間整理。周五盤中再度下探並創出本周低點116410元/噸,尾盤略有回升收於117750元/噸,周跌幅4.15%。

02

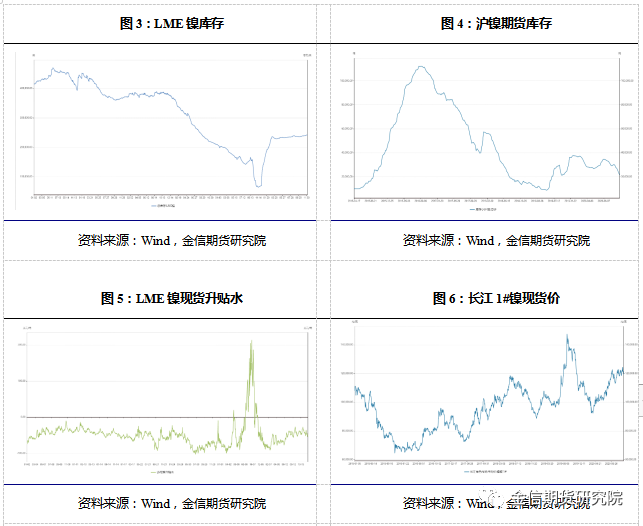

現貨庫存匯總據SMM調研了解,本周五(12月4日)上海保稅區純鎳庫存環比上周(11月27日)持平。據悉,本周進口到港貨源較多,鎳豆多數爲下遊預訂貨物,因此直接清關進入國內。日本及挪威的電鍍鎳亦有到港,預計也暫無搬入保稅區計劃。與此同時,進口窗口保持在-3000元/噸之上,令保稅區交投寥寥。本周上海保稅區純鎳庫存較上周持平,仍爲2.38萬噸。SMM六地純鎳庫存總量爲29915噸,較上周(11月27日)降1073噸。據悉,本周上海地區幾無俄鎳入庫,進口鎳板僅少量日本住友鎳到貨;鎳豆進口量有近千噸,多數爲下遊長單預訂貨物,目前上海庫存餘約2300噸鎳豆。本周由於北方雨雪天氣影響貨源,不少貿易商自提金川鎳擁堵在運輸途中,預計下周抵滬。與此同時,廠家亦或有鐵路運輸貨物在中旬抵滬。而進口方面,預計下周將有挪威鎳板清關,屆時純鎳庫存或將有所補給。其他地區庫存:廣東方面入庫少量日本住友鎳庫存至540噸;北方遼寧、天津庫存同樣因天氣影響貨運,庫存入不敷出有少量降幅。綜上,SMM原三地倉單現貨庫存降930噸至28970噸;六地社會庫存總量降1073噸至29915噸。鎳鐵的持續走低造成鐵廠利潤全線虧損,減停產意願增強,高位礦價接受無能,對原料的壓制增強,鎳礦價格已經有明顯鬆動跡象,據了解菲律賓1.3%品位鎳礦已有51美金/溼噸成交,推算1.5%價格或將跌至65-66美金/溼噸,近期鎳礦可流通資源減少,鐵廠買貨的積極性也跟隨鐵價下滑,鐵廠壓價採購鎳礦的心態增強,礦價或有繼續下行的趨勢,預計明年年初鎳礦價格1.5%或將下跌至50美金/溼噸的價格。預計下周中品鎳礦價格主流成交價格或將下跌至64-66美金/溼噸,鎳礦跌幅較大,下跌速度較快。

03

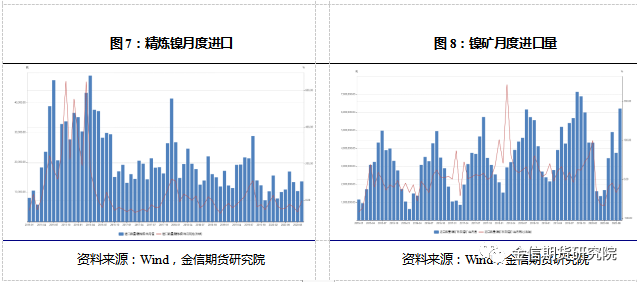

一周新聞數據匯總1.截至12月4日,印尼Weda Bay園區鎳鐵項目投產出鐵總條數合計11條。其中項目三(友山鎳業:4條新建RKEF鎳鐵產線)中的第三條鎳鐵產線於11月12日投產出鐵,第四條鎳鐵產線預計年底投產,待每條鎳鐵產線投產後預計月產量增加850噸金屬量。(我的不鏽鋼網)2.力勤礦業公司(Lygend)周三表示,在新冠疫情導致8個月中斷之後,該公司於12月1日重啓在印尼的硫酸鎳項目。這家總部設在寧報的公司最初宣布該項目於今年3月正式開工建設,該項目與印尼的哈裏塔集團(Harita Group)合作。該項目完工後,每年將生產16萬噸電池級硫酸鎳和2萬噸硫酸鈷。力勤公司11月曾表示,位於印尼奧比島的高壓酸浸(HPAL)鎳項目的啓動將推遲到2021年3月。(力勤礦業)3.淡水河谷(Vale)發布的報告顯示,2020年前三季,其成品鎳累計產量同比增長約5.6%至15.97萬噸,其中,第三季同環比分別下降約8.4%和20.7%至4.71萬噸。前三季分來源看,加拿大業務同比下降約5.5%至6.74萬噸,印尼PTVI同比增長約8.4%至5.14萬噸,新喀裏多尼亞VNC同比增長約44.6%至2.69萬噸,巴西Onca Puma同比增長約13.3%至0.94萬噸,從第三方購買原料在加拿大工廠加工而成的產量同比下降約12.7%至0.48萬噸。(淡水河谷)

04

行情分析及思路滬鎳上周衝高之後本周衝高回落,但同時在116000元/噸平臺獲得支撐。目前純鎳下遊合金領域繼續排產穩定,其中電熱合金、高溫合金受內需拉動訂單穩定;電鍍則隨汽車、五金衛浴行業的需求下,鎳需求有季節性復蘇之勢。本周亦有小型不鏽鋼廠進場採購,因此現貨升貼水隨貨源減少而走強。雖然價格從120000玩/噸上方回落,但下方支撐位亦較強。震蕩區間逐漸縮小。消費端需求有所好轉,或將支撐價格並帶動走高。宏觀面來看較爲復雜,疫苗在本周不斷爆出利好消息,刺激整個市場出現上漲。中國本周公布的經濟數據同比繼續向好,而美國兩黨則繼續回到談判桌前,雖然整體刺激規模較前期談判的量小,但對市場亦有提振,資金面寬鬆預期延續。下周仍需繼續關注疫苗進展的情況。下周滬鎳將會在115000-125000元/噸區間內寬幅震蕩。需格外關注宏觀面政策變化以及鎳鐵和不鏽鋼情況。