一、不鏽鋼價格拖累,鎳價醞釀漲勢

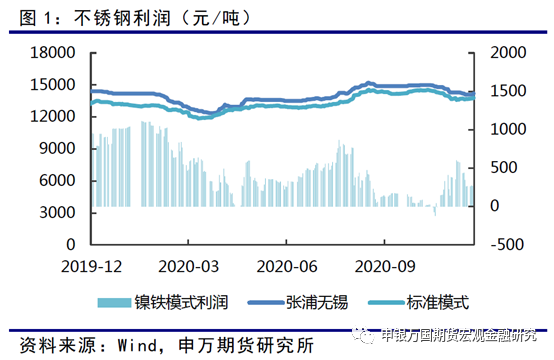

今年以來受印尼禁礦影響,國內原料供應始終維持緊張。上半年國內的港口礦石存量較爲充裕,市場對於境外鎳鐵的增量也存在一定的期待;下遊不鏽鋼終端消費全年偏弱,不鏽鋼價格基本呈現趨勢性走低,三、四季度在上遊強勢原料的擠壓下持續虧損,無法接受鎳價的進一步擡升,造成了鎳價的高位盤整。

從統計上看,今年9月以來國內不鏽鋼加工毛利持續在500元/噸以下,且採用的現貨標的爲價格較高的交割級不鏽鋼板,而市場主流的民營不鏽鋼板價格普遍還要低800元/噸左右,也就是說對於大量生產304不鏽鋼冷軋板的鋼廠來說,目前的不鏽鋼價格是虧損的。

盡管如此,不鏽鋼的供應總量依然維持高位。一方面今年印尼大量投產鎳鐵不鏽鋼產能,今年在方坯停止反傾銷後,國內從印尼進口的方坯量大幅增加,據51不鏽鋼測算全年預計增加85萬噸。此外,不鏽鋼冷軋板回流數量同樣較大,據統計10月印尼304冷軋板進口數量達5.3萬噸,環比增加3.9萬噸,增幅264.6%。市場預計青山印尼目前每月回國的304不鏽鋼在6-8萬噸之間,預計全年同比去年增加28萬噸。考慮到境外回流不鏽鋼的成本低廉且規模日益增加,在整體過剩的大背景下,不鏽鋼價格預計未來依舊會保持相對弱勢。與此相對的上遊原料價格卻維持堅挺,從近期部分鋼廠持續打壓現貨價格可以看出,出海企業在低成本下擴展和搶佔市場的趨勢難以改變,國內不鏽鋼企業洗牌在即。而一旦減產發生,目前拖累鎳價的錨將被敲斷,鎳價或迎來上行。

二、礦山發貨淡季,原料緊張加劇

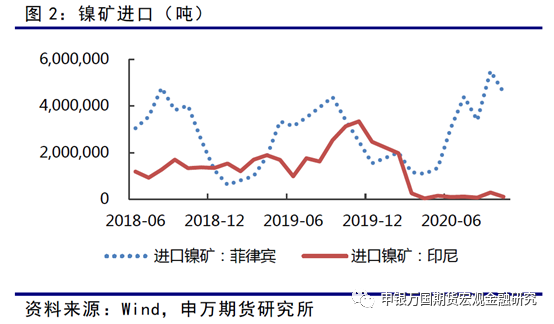

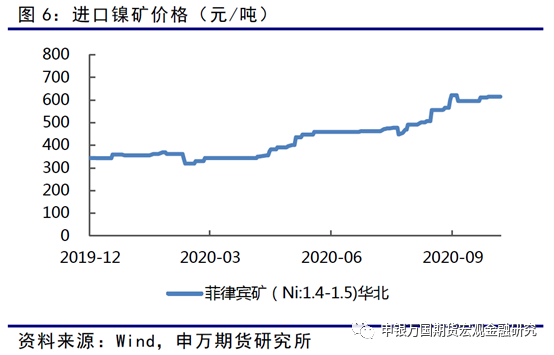

短期來看,菲律賓逐步進入發貨淡季加速了鎳價的上漲。從圖2可以明顯看出菲律賓礦山發貨具有極強的季節性特徵,年底至明年一季度大概率是快速減少的趨勢,而目前印尼的礦石出口已經基本清零,國內鎳鐵廠的原料供應緊張將進一步加劇。

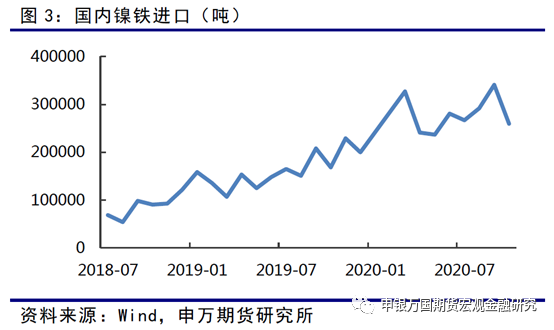

鎳鐵進口方面,據海關數據顯示今年1-10月國內累計進口鎳鐵224.5萬噸,較去年同期增加72.48萬噸,折鎳金屬量約8萬噸鎳,同比增幅47.68%,主要得益於印尼產能的提升。

但是相比印尼禁礦帶來的鎳礦供應缺口,今年不鏽鋼和鎳鐵的進口數量還是明顯不足。

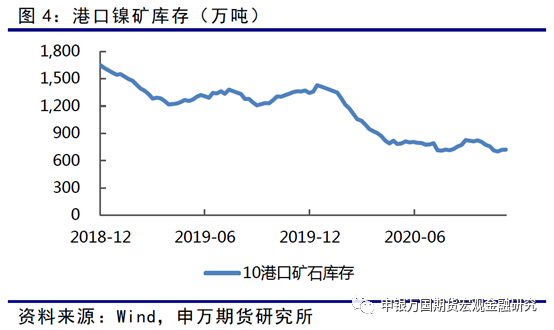

礦石供應的缺口對應了今年港口庫存的大幅回落。Wind數據顯示今年國內主要港口鎳礦庫存自年初的1400萬噸下降至700萬噸左右,折金屬量約10萬噸,降幅50%。隨着礦石庫存絕對水平的走低,未來鎳價向上的彈性預計進一步增加。

三、鎳價強勢鎳鐵走低,警惕國內產能出清

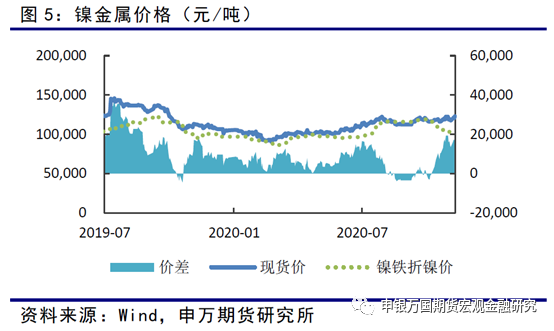

從國內鎳金屬和鎳鐵價格的走勢看,目前電解鎳和鎳鐵的價差被進一步拉大,鎳鐵價格受成本和下遊需求影響無力跟隨鎳價走勢,在原料價格持續走高的情況下,國內鎳鐵廠及下遊不鏽鋼廠均呈現虧損。

受境外產能投產影響,鎳-不鏽鋼產業鏈目前呈現嚴重分化,出海企業得益於當地的低價原料,整體經營環境較好;而受到禁礦影響,國內鎳鐵企業原料獲取困難,價格高企,虧損嚴重。短期看虧損的問題勢必會導致產能端的變化,在原料供應存在較大缺口的背景下,考慮到菲律賓和印尼之外的礦石供應短期難以滿足市場需求,國內的鎳鐵及不鏽鋼產能終將迎來出清。

三、小結

總體來看,現階段鎳相關企業兩極分化嚴重,國內廠家原料獲取困難,價格高企導致虧損,隨着菲律賓礦山發貨淡季到來,這一情況預計進一步加劇。下遊不鏽鋼消費目前沒有過多亮點,境外供應持續增加也給國內產能帶來壓力,部分企業有壓價行爲,因此不鏽鋼價格對上遊鎳鐵價格的支持預計有限,我們認爲目前境外企業對鎳鐵、不鏽鋼市場的爭奪還將持續,意味着國內企業的份額未來將進一步下降,在相關產能開始關停之前,價格戰或許仍將持續。

操作上我們認爲短期鎳金屬價格大概率維持強勢,偏多操作爲主。強勢鎳價未來對國內的鎳鐵企業和不鏽鋼企業的成本繼續行成較大壓力。不鏽鋼價格受商品牛市周期影響底部或繼續存在支撐,因此鎳價的大方向大概率向上。明年境外鎳鐵和不鏽鋼供應預計繼續增加,考慮到原料價格高企對出海企業收益較大,在出現減產前,低成本企業大概率仍會選擇挺原料價格打壓不鏽鋼價格的操作,因此可以考慮繼續逢高做空不鏽鋼利潤。