撰寫人/塗禮成(F3005226 Z0015108)杜飛(F3051786 Z0016087)

核心觀點

*貨幣屬性提振鎳價。08年金融危機和今年新冠疫情,美聯儲均開啓QE,擴表放出天量貨幣。這兩段時間內,鎳都呈現貨幣屬性,價格都出現了不小的漲幅。而明年上半年美聯儲貨幣寬鬆延續,也將持續刺激鎳價。

*印尼增產增長潛力仍大,但重點關注投產節奏。國內鎳生鐵產出受到印尼禁礦的影響,明年不容樂觀,預計下滑9.7萬鎳金屬噸至41.9萬鎳金屬噸。但是中國在印尼投產項目持續釋放增量,2020年投產34條產線,總產能達到88萬鎳金屬噸,實際產出增加22.7萬鎳噸。明年仍計劃投產36條線,增加產能40萬噸,產出增加30萬金屬噸,中印鎳鐵明年產量增20.3萬鎳金屬噸。

*其他地區供應從疫情中恢復,但增量空間有限。根據海外主要鎳生產企業的財報來看,疫情對生產的影響主要集中在二季度,對於2021年,疫情褪去之後,產出有望恢復增長,精煉鎳及鎳鐵合計增長1.5萬鎳金屬噸,溼法中間品增長1.2萬鎳金屬噸。

*上半年需求持續,下半年轉弱。今年下半年,全球經濟活動恢復,疊加寬鬆的刺激政策,鎳的需求同環比均呈現較大的改觀,不鏽鋼和新能源汽車的表現均較爲亮眼,預計消費改善的趨勢仍將維持,明年上半年的需求同比增長。但是下半年由於今年的高基數,以及貨幣以及財政政策的邊際收緊預期,需求增速將出現放緩。

*長期需求增量來自於新能源汽車的貢獻。新能源汽車市場發展前景廣闊,隨着高鎳儲能電池技術的不斷突破,三元前軀體的需求將出現暴增,有望帶來硫酸鎳30%以上的年復合增長率。預計2021年全球硫酸鎳新增需求將達到5萬金屬噸,約2%。

*鎳價運行邏輯。市場矛盾更多的集中於印尼新增供應與全球新增需求的匹配節奏上,上半年由於高需求的持續,價格維持高位運行,但是隨着印尼增量的持續釋放,尤其是新增溼法項目的投放,將令新能源帶來的硫酸鎳缺口預期降溫,鎳價承壓。全年來看,宏觀寬鬆現實與供應增量預期博弈,鎳價波動放大,核心波動區間1.3-2萬美元/噸,對應滬鎳11.5-14萬元/噸。

*風險提示:印尼投產不及預期,寬鬆政策提前退出。

目錄

ContentsJINRUI FUTURES

正文

Main bodyJINRUI FUTURES

一、貨幣屬性刺激鎳價

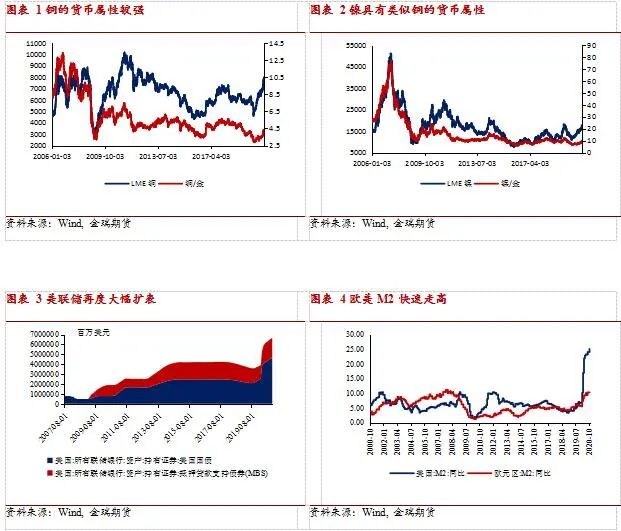

一般認爲黃金和銅有較強貨幣屬性,具有一定抗通脹的功能。當貨幣增速明顯高過於經濟增速,市場會擔憂通貨膨脹,資金需要尋求避風港來規避通脹的風險;而一旦貨幣政策收緊,貨幣增速回落,通脹預期回落,資金就會逃離這個避風港。黃金天然是貨幣,而銅可以認爲部分是黃金,因此也會具備較強的貨幣屬性。

可以看出經歷2008年金融危機以後,美國開始習慣於大規模發放貨幣來拯救經濟的行爲。2011年經歷三輪QE以後,美聯儲資產負債表擴張至2.8萬億美元,較2008年初擴張了近250%。過度的貨幣發放導致了通脹上行,這個階段黃金價格開啓抗通脹屬性,價格大幅上漲。而銅也發揮了一定貨幣屬性,價格創下了歷史新高。今年經歷了幾乎同樣的過程,美聯儲大幅擴表購買資產,黃金和銅價格出現了一同上漲的情況。可以看出來銅與金的比價在2008年以後至今保持在較爲穩定的區間,這便說明了銅具有類似黃金的貨幣屬性。

鎳金比價在2008年以後也一直保持在穩定區間,說明鎳也有一定貨幣屬性。和銅類似,同爲易於儲放和穩定的金屬單質,也具備貨幣屬性。當以美國爲首的國家出現貨幣超發的情況時,鎳價也會出現超漲的情況。2008年,美聯儲擴表放出2萬億美元的貨幣,鎳價3年累計漲幅達到了180%。今年美聯儲爲應對疫情,擴表放出3萬億美元的貨幣,鎳價累計漲幅也達到了50%。

全球延續寬鬆,貨幣屬性將持續刺激鎳價。美國方面,隨着大選結果出爐,兩黨關於第二輪財政刺激的談判也逐漸明朗,金額確定在9000億美元左右。美國政府財政赤字將進一步走高,這需要美聯儲寬鬆貨幣政策的支持。而根據12月美聯儲議息會議結果來看,將保持當前的利率區間,並且維持每月1200億美元的購債速度。歐洲方面,12月歐洲央行議息會議宣布將目前規模已達1.35萬億歐元的歐洲緊急抗疫購債計劃再增加5000億歐元,購買期限也從2021年6月延長至2022年3月。因此明年上半年歐美貨幣寬鬆延續,鎳的貨幣屬性也將持續刺激鎳價。

二、原生鎳供應關注印尼變量

*2.1 2021年中國鎳鐵產量降幅約爲9.7萬金屬噸

2020年1-10月國內進口鎳礦總量3237萬噸,同比下滑1322萬噸,降幅爲29%。從進口結構來看,由於印尼禁礦,鎳礦出口僅有小部分以鐵礦石名義出口,下滑嚴重。而作爲當前主要鎳礦供應國的菲律賓幾乎沒有新增鎳礦項目,1-10月進口到國內的鎳礦達到2653萬實物噸,僅小幅增長2%。

印尼在2019年出口至中國鎳礦達到32.2萬鎳金屬噸,但是今年禁礦以後,印尼來源的礦並未完全退出。仍有部分低品位鎳礦以鐵礦石名義出口,1-10月累計出口至中國的量達到3.4萬鎳金屬噸。粗略估算,2020年全年菲律賓及印尼出口到中國的鎳礦下降28萬鎳金屬噸。而從港口庫存來看,年初港口的印尼鎳礦庫存爲510萬溼噸,折合8.4萬鎳金屬噸,預計年內將全部消耗完。

國內1-11月鎳鐵產量47.61萬鎳金屬噸,同比下降11.22%,合6萬金屬鎳噸。預計2020年全年國內鎳鐵產量累計同比下滑6.7萬鎳金屬噸至51.6萬鎳金屬噸。展望2021年,菲礦仍是國內進口鎳礦的主要來源,供應與今年和2019年接近持平。而印尼方面的仍將保持當前以鐵礦石名義出口的鎳礦供應,預計保持在1-2萬鎳金屬噸,因此明年進口礦端變動不大。鎳礦港口庫存從9月開始保持在700萬實物噸的低位,預計明年也很難突破這個下限。綜合來看,明年國內鎳鐵產量下滑的量級對應今年鎳礦庫存的減量以及年初1-2月印尼在2019年發來的尾礦,將減少9.7萬鎳金屬噸至41.9萬金屬噸。

*2.2印尼鎳鐵增幅較大

由於上半年疫情影響,許多原本要在印尼投產的鎳鐵項目被迫推遲,因此二季度末期和三季度成了印尼鎳鐵產能投產的高峯期。新投產產能主要集中在印尼的德龍工業園,以及Weda Bay工業園。印尼鎳鐵產量呈現和國內產量相反趨勢,產量跟隨產能投放逐月走高,11月單月產量爲6.08萬鎳金屬噸。預計2020年全年印尼鎳鐵產量增加22.67萬鎳金屬噸至60萬鎳金屬噸。

展望印尼鎳鐵投產進度來看,今年年底還有青山Weda Bay的2臺爐子和印尼德龍的3臺爐子待投,年底產能達到88萬鎳金屬噸。明年來看,青山Weda Bay的12臺爐子,印尼德龍的20臺爐子以及華迪和青島中程各4臺爐子待投,預計增加產能40萬鎳金屬噸。考慮到投產進度,以及檢修等因素的影響,預計明年印尼鎳鐵產量增加30萬鎳金屬噸至90萬鎳金屬噸。

因此預計明年中國印尼鎳鐵總產量增加20.3萬鎳金屬噸。

*2.3 中國印尼以外鎳礦企業明年產量有修復

淡水河谷:位於巴西的OncaPuma冶煉廠由於推遲了維護活動,目前的生產率在2020年第二季度被限制在50%,7月的大部分時間熔爐被關閉,加工活動將從8月開始恢復滿負荷。淡水河谷出售新咔的VNC項目,2020年淡水河谷Goro(VNC)鎳鈷礦約供應鎳金屬量3.3萬噸,預期2021年全年將供應鎳金屬3.5萬噸左右。

嘉能可:加拿大和挪威冶煉廠累計出現產量同比下滑,因爲從加拿大的Sudbury冶煉廠向挪威的Nikkelverk精煉廠的中間品出現了交付延遲。位於新喀裏多尼亞的Koniambo鎳鐵廠由於疫情影響,而導致計劃維護工作延遲。此外,2020年剩餘時間將以單線運營。

BHP:位於澳大利亞的精煉鎳冶煉廠四年期維護已經完成,並在2020年6月當季達到滿負荷運行。計劃中的主要維護工作和向新礦的過渡現已完成,預計2021財年鎳的總產量將增加到85-95千噸。

住友:二季度電解鎳的產量超過上年同期,但是上半年總量仍呈下滑態勢。由於新的冠狀病毒感染傳播的輕微影響,Coral Bay Nickel Corporation的產量略高於上年同期。但Taganito HPAL Nickel Corporation的產量預計會受到感染傳播的影響,因此比上年同期要低。此外,與謝裏特(Sherritt)共同控股的Ambatovy項目於3月宣布關停,主因鎳價降低導致虧損,但是預計今年四季度恢復運行。

英美資源:位於南非的Rustenburg精煉廠二季度出現產量下滑,這主要是由於2月10日ACP(Anglo轉爐廠)發生不可抗力事件導致的,該事件導致A期和B期單元從3月6日起關閉,B期於5月12日恢復穩定。在6月的前兩周,ACP B期產能開始恢復,並已滿負荷運轉。A期維修工作提前完成,預計於2020年第四季度末完成。

埃赫曼:Eramet Sandouville 在一季度因爲疫情部分停工,導致產量出現下滑。但是位於印尼Weda bay工業園區的四條鎳鐵產線都已經投產,截止至上半年,共產出4200鎳金屬噸。

2020年上半年,多數鎳企業受疫情影響,產出下滑,全年產量指導也因此下調。嘉能可在加拿大和挪威的粗煉及精煉項目,因爲中間品運輸受到影響,產量下降。位於新喀裏多尼亞的Koniambo項目由於疫情原因,推遲了檢修,產量也受到負面影響。此外英美資源旗下位於南非的Rustenburg以及埃赫曼位於法國境內的Eramet Sandouville冶煉廠都因爲疫情原因,上半年產量不同程度受損。上述這些受疫情衝擊的冶煉廠,在2021年產量預期裏,我們給出了向上的修正。

但是也有部分冶煉廠因爲鎳價大跌,成本難以控制,而關停。如由住友和謝裏特合資的Ambatovy項目,在今年一季度關停,官方給出的重開時間爲2021年,這部分供給在明年的不確定性較高。此外,第一量子在澳大利亞的溼法中間品項目,在今年2-3季度進入爬產期,預計明年也將釋放1.4萬鎳金屬噸的增量。

*2.4 中國精煉鎳和中間品的供應

2.4.1 精煉鎳產量變化不大

疫情期間,國內精煉鎳企業保持正常生產,產量基本不受疫情影響,得益於金川等老廠的增產,預計今年國內精煉鎳產量16.75萬噸,同比增6.2%或0.98萬噸。國內的精煉鎳生產商,主要使用國內的硫化礦,這部分礦供應較爲穩定,預計明年精煉鎳的產量保持在16-17萬噸之間,整體波動幅度不大。

2.4.2 溼法冶煉中間品供應有增量

國內會利用進口的鎳溼法冶煉中間品進行硫酸鎳的生產,此外在有利潤的情況下,也會轉產生產精煉鎳。直接生產硫酸鎳的經濟性高,但是國內的原料短缺制約了硫酸鎳的產量問題。國內的鎳溼法冶煉中間品主要從巴布亞新幾內、芬蘭等國家進口,而今年由於疫情,這兩個地方的供應受到一定負面影響。此外,第一量子在澳大利亞的Ravensthorp項目也是生產鎳溼法冶煉中間品,今年復產以來,發往國內增量較大。

預計明年巴布亞新幾內和芬蘭隨着疫情好轉,供應回補,國內進口鎳溼法冶煉中間品有2.9萬噸的增量,折合約1.2萬鎳金屬噸。

此外,印尼方面還有中國格林美/邦普/青山(溼法)的5萬噸硫酸鎳,中國力勤/印尼哈利達(溼法/火法)的16萬噸硫酸鎳,以及中國盛屯/華友/青山(溼法)的3.4萬噸高冰鎳項目將在近3年內陸續投放。但是溼法產能的投放不確定性較強,還存在精煉鎳消費替代的情況。

*

經過前述測算,預計2021年中國和印尼NPI合計產量增加20.3萬鎳金屬噸,至131.9萬鎳金屬噸。其中,國內因缺礦產量進一步下滑,而印尼不斷有新產能投入,產量預期上升。

中國精煉鎳來看,產量波動幅度較小,預計明年不會有額外的增量。而今年鎳溼法冶煉中間品的進口因疫情出現個別國家的下滑,預計明年將會修復,此外第一量子在澳大利亞的溼法冶煉中間品項目復產,明年也將貢獻額外增量。預計國內明年硫酸鎳的產量增加1.2萬鎳金屬噸。

中國及印尼以外地區的FeNi+Ni明年將有1.5萬噸的增量,主要是因爲今年有一些項目因爲疫情和成本的因素出現供應減量,預計明年這部分供應將會隨着疫情好轉和鎳價擡升而重新釋放。

三、需求雙軌加持

*3.1 不鏽鋼未來關注印尼以及歐洲的新增量

3.1.1 需求在疫情之後恢復

今年,不鏽鋼行業在疫情衝擊後快速恢復,尤其是中國嚴格有效的防控政策下,較海外更快恢復生產生活,PMI指數從3月份之後重新回到擴張區間,同期出口訂單維持低位,海外歐美通過不斷的刺激政策提振經濟活力,於下半年回到擴張區間,近期也在不斷加大刺激力度,以期經濟活動從疫情的陰影中恢復。

根據1SSF的數據,二季度全球不鏽鋼產量,除中國外,其他國家和地區呈現不同程度的下滑,如僅次於中國的第二主產區歐盟,受到疫情影響,不鏽鋼產出環比大幅下滑25%至134.1萬噸,美國下滑28%,除中國和韓國以外的亞洲,產出下滑43%。雖然海外的產出受到疫情的影響而大幅下滑,但是實際需求並沒有消失,經過短暫的停擺後,需求恢復,訂單向中國轉移,帶來中國不鏽鋼產出增長30%,支撐全球二季度產出環比小幅增長2%。

3.1.2 國內供需結構變化

受益於疫情衝擊後的寬鬆刺激政策,國內不鏽鋼行業需求旺盛,排產屢創新高。一方面鋼廠加大了對下遊的直供比例,爲滿足下遊的需求,需要在客戶所在地建立庫存,增加了隱形庫存,另外一方面,海外訂單向國內的轉移,在疫情剛開始在海外惡化的時候,市場上更多的是悲觀情緒,因爲部分訂單被違約,但是隨着海外寬鬆刺激政策的實施,消費回歸,但是當地不鏽鋼生產又沒有及時恢復滿足需求,而中國嚴格的防疫政策帶來的好處是生產更快的恢復正常,滿足訂單需求,海外需求增量體現在國內,更多的是終端產品出口而非不鏽鋼平板材。

而供應端,雖然存在因爲缺礦導致的國內鎳鐵缺口,不鏽鋼生產成本擡升,但是折算下來,鋼廠利潤水平並不差,尤其是青山德龍此類在印尼大量建設鐵廠的企業,其綜合利潤可觀,所以今年國內的不鏽鋼市場呈現量價齊升的格局。

對於明年國內的不鏽鋼,由於產能投放大概率集中在年底,另外一方面海外需求大概率回歸本土,拖累出口消費,疊加對印尼的反傾銷存在緩和的可能,進口不鏽鋼或持續增加,國內不鏽鋼競爭壓力增大,考驗國內需求定力。

3.1.3 未來不鏽鋼增量關注印尼和歐洲

今年國內不鏽鋼並沒有新增產能,預計今年投產的山東和內蒙的不鏽鋼項目均出現不同程度的延後,具體投產日期仍待定,而印尼德龍的250萬噸不鏽鋼產能,一期的100萬噸在2月份已經投產,產量逐步爬升,二期的150萬噸預計今年底明年初投產,配合德龍在當地的鎳鐵產線,一體化成本優勢盡顯。

而海外其他地區,今年由於疫情的影響,鋼廠多數維持在較低的生產水平。尤其是重災區的美國和歐洲,但是對於明年,隨着這兩個地方從疫情之中走出,疊加當前寬鬆刺激政策的延續性影響,預計產出有望恢復性增長。

3.1.4 不鏽鋼行業耗鎳變化

對於未來全球不鏽鋼,我們認爲仍將保持增長,一方面來自新投產能,一方面來自今年受到影響的鋼廠恢復正常生產。

對於以新投產能的印尼來說,由於鎳鐵產能投放的增加,且鎳鐵品位高於國內,所以當地一體化的不鏽鋼,實際對精煉鎳的需求偏低,預計明年德龍二期將投產20條,新增鎳鐵供應近10萬噸,而不鏽鋼增量對鎳金屬的需求可以完全得到滿足,多餘的鎳鐵將對國內形成補充。

而歐美地區,生產將在明年恢復,由於其生產所用的鎳元素主要是FeNi、廢不鏽鋼、精煉鎳,所以生產恢復將加大對精煉鎳的需求,但是歐美地區面臨亞洲低成本不鏽鋼的衝擊,即使有增量,但增量空間也不大,預計明年兩地不鏽鋼新增鎳需求3萬噸,按照30%的純鎳原料佔比,將新增精煉鎳需求僅1萬噸。

而對於國內,存在印尼衝擊以及海外訂單回流的問題,更加需要考驗國內需求定力,考慮到基建以及地產竣工對不鏽鋼需求的帶動,預計表觀需求同比增加100萬噸或6%,折鎳4萬噸(3系佔比50%)。

匯總下來明年不鏽鋼行業耗鎳增量將達到近13萬噸(印尼6+歐美3+國內4),中國和印尼不鏽鋼產業新增的鎳需求將由印尼新增的鎳鐵產線供應,而歐美增量折算到精煉鎳新增需求僅1萬噸。

*3.2 新能源汽車市場迎風起航

新能源汽車以及儲能,是未來綠色經濟發展的大方向,雖然短期存在路線之爭,主要是在穩定性和儲能密度上進行抉擇,但是,更高的儲能密度是行業發展的大趨勢,這將帶來鎳金屬的強大需求。

在今年疫情衝擊全球經濟的背景下,各國加大了對經濟刺激的力度,尤其是對未來具有大發展潛力的賽道進行扶持,如中國對新能源汽車行業繼續進行扶持、加大對5G新基建的建設、加大芯片國產化的投資力度, 而歐盟,作爲傳統燃油車的優勢地區,今年通過懲罰和激勵並舉的方式,推動新能源汽車的使用與發展。

3.2.1 中國新能源汽車下半年增長迅猛

今年疫情衝擊減弱後,疊加政策刺激,國內能源車產銷快速修復,根據中國汽車工業協會的數據,今年1-11月份國內新能源汽車產量同比小降1.44%至107.5萬輛,按照當前產銷旺盛態勢,預計全年新能源汽車產量有望超過去年的123萬輛,達到130萬輛,逆轉因疫情帶來的頹勢。

受益與國家對新能源汽車扶持政策,國內新能源汽車產銷兩旺,助力行業高速發展,正反饋下,車企擴大產能,加大技術研發投入以及配套充電樁/站的建設,提高高能量密度儲能電池的穩定性,進一步刺激消費者對新能源車的認可。

在多重利好共振下,明年國內新能源汽車產銷有望再上一個臺階,謹慎預估將達到170萬輛,同比增長近30%,將加大對新能源電池材料的需求。而從當前裝機情況來看,三元與磷酸鐵鋰比例在6:4,折算鎳需求增量在3萬噸左右,但是考慮到全球新能源上遊產業主要集中在中日韓,出口方面將同樣帶來增量,所以明年國內新能源將帶來5萬金屬噸的增量。

考慮到中國在印尼的溼法項目,雖然今年受到疫情的影響,但是多數企業克服困難加快建設進度,明年有望釋放增量,滿足全球新能源行業對硫酸鎳的新增需求。

3.2.2 歐洲懲罰與激勵並舉,推動新能源行業發展

歐盟今年新能源汽車異軍突起,提升其在全球所佔的份額,究其原因,主要可以歸結到懲罰和激勵並舉。

首先,歐盟出臺史上最嚴碳排放法規。歐盟發布《2019/631文件》,規定2025、2030年新登記乘用車二氧化碳排放在2021年(95g/km)基礎上分別減少15%(81g/km)、37.5%(59g/km),每超標1g/km罰款95歐。2019年歐盟範圍內注冊新乘用車銷售1531.8萬輛;假設2020年碳排放和銷量保持不變,需要罰款(122-95)×1531.8萬輛×95歐=392.9億歐元,約3182.5億元(按匯率8.1計算)。

同時,歐盟各國提升電動車財政和稅收優惠。以德、法爲例,德國分別於2020年2月、6月兩次發布《環境獎金》文件,將純電動單車補貼從4000歐提升6000歐,再從6000歐提升到9000歐;法國分別於2020年1月、5月發布《CO2排放獎懲法規》和《80億歐元汽車產業復蘇計劃》,前者規定消費者購買高排放車型需要罰款,2020年3月之後罰款臨界值爲137g/km(WLTP),最高罰款額爲20000歐,後者將家庭購買碳排放≤20g/km,售價≤45000歐輕型車,單車補貼提高到7000歐(原6000歐)。

最後,歐洲作爲傳統燃油車的優勢地區,主流車企在加速電動化轉型。以大衆爲例,大衆分別在2018年9月、2019年11月發布“Electricfor All”、“2020-2024投資規劃”等戰略,不僅開發了專爲電動車設計的MEB平臺,且宣布到2029年純電動車累計銷量提升至2600萬輛,電動化轉型加速。

*3.3 需求小結

對於未來鎳市場的需求,我們認爲更多的亮點將來自新能源汽車行業。

傳統需求的不鏽鋼,鎳鐵項目的大量投產,以及不鏽鋼回收周期的到來,將導致該鏈條的鎳元素並不缺乏,同時,技術的進步將降低鎳鐵-不鏽鋼一體化工藝中的純鎳需求。預計2021年鎳-不鏽鋼產業鏈新增13萬噸的鎳元素需求,但是其中近10萬噸的需求可以由印尼新增鎳鐵來滿足,實際帶來的精煉鎳需求增量有限。

新能源汽車市場發展前景廣闊,隨着高鎳儲能電池技術的不斷突破,新能源汽車的續航裏程將不再是瓶頸,並且電氣智能化、自動化是未來的汽車技術的發展方向,新能源汽車可以進行更好的契合這一發展趨勢。隨着新能源汽車的發展,三元前軀體的需求將出現暴增,有望帶來硫酸鎳30%以上的年復合增長率。預計2021年全球硫酸鎳新增需求將達到5萬金屬噸,完全可以由中國在印尼投產的溼法項目來滿足。

四、進出口以及庫存變化

*4.1 進口窗口持續關閉

雖然今年印尼開始禁礦,但是缺礦的預期並未導致國內鎳金屬的缺口,一方面通過去化港口的鎳礦庫存,緩解國內鎳生鐵的下滑,另外一方面,印尼鎳生鐵以及不鏽鋼的回流,增加了國內鎳元素的補充。

對於明年,由於印尼鎳鐵和不鏽鋼產能的繼續投放,以及溼法項目產出預期增加,受益東盟RCEP協議的籤署,回流對國內補充的路徑更加通暢,預計進口窗口難以打開。

*4.2 精煉鎳庫存波動變小

今年疫情導致全球消費的下滑,一定程度上減少了下遊對精煉鎳的需求,此外,由於鎳鐵產出的大量增加,持續擠佔不鏽鋼中對精煉鎳的需求。

對於明年,不鏽鋼新增的鎳金屬需求依舊可以由印尼鎳鐵滿足,新能源汽車行業對硫酸鎳的新增需求,也將由中國在印尼投產的溼法項目滿足。所以明年精煉鎳的需求增量有限,精煉鎳庫存整體波動不會很大,但是短期需要關注溼法項目的投放進度對硫酸鎳原料的影響。

五、平衡及價格展望

總體來看,明年鎳金屬依舊過剩,但是由於疫情邊際好轉,以及寬鬆政策刺激下,明年上半年的需求仍將維持較高水平,並且新能源汽車的高速發展將帶來硫酸鎳的新增需求,對價格形成支撐。

但是印尼鎳鐵產量投放的預期仍大,預計明年新增36條產線或40萬噸產能,而金屬增量方面,今年投產的產能明年爬坡,整體將貢獻近30萬噸的金屬量,將持續的在不鏽鋼行業中對精煉鎳進行替代,電解鎳與不鏽鋼產業有逐漸背離。而中國在印尼投產的4條溼法產線,也將在明後年釋放產量,以應對全球日益新增的新能源需求。

所以未來市場的矛盾更多的集中在印尼新增供應與新增需求的匹配節奏上,鎳價前高後低,核心波動區間1.3-2萬美元/噸,對應滬鎳11.5-14萬元/噸。上半年由於高需求的持續,價格維持高位運行,但是隨着印尼增量的持續釋放,尤其是新增溼法項目的投放,將令新能源帶來的硫酸鎳缺口預期降溫,鎳價承壓。