重要提示

本報告中發布的觀點和信息僅供投資者參考,市場有風險,投資需謹慎。

內容提要

1、供應:2021年鎳礦預計將會出現大幅增長,但仍需關注印尼政策的變化。鎳鐵增量較爲可期,但與精煉鎳的供應將產生分化。

2、2021 年中國和印尼不鏽鋼新增產能較大,預期海外不鏽鋼需求復蘇。中國和歐洲新能源汽車銷量都將發力,全球三元電池耗鎳增量逐漸顯著化,對鎳價形成有效推動力量,鎳消費格局改變將會對價格帶來較大影響。

3、供需出現結構性變化,消費的好轉將會推動價格走高。預計2021年精煉鎳價格長線看漲,高位可以看到14-14.5萬元/噸,建議逢低買入,在11.5-12萬元/噸區間內尋找機會。風險提示

美國新政府上臺後的政策轉變情況;

後疫情時代刺激政策收縮進度;

三元電池被新產品取代;

NPI轉高冰鎳工藝實現低成本量產;

新政下的新能源汽車消費不及預期。

01

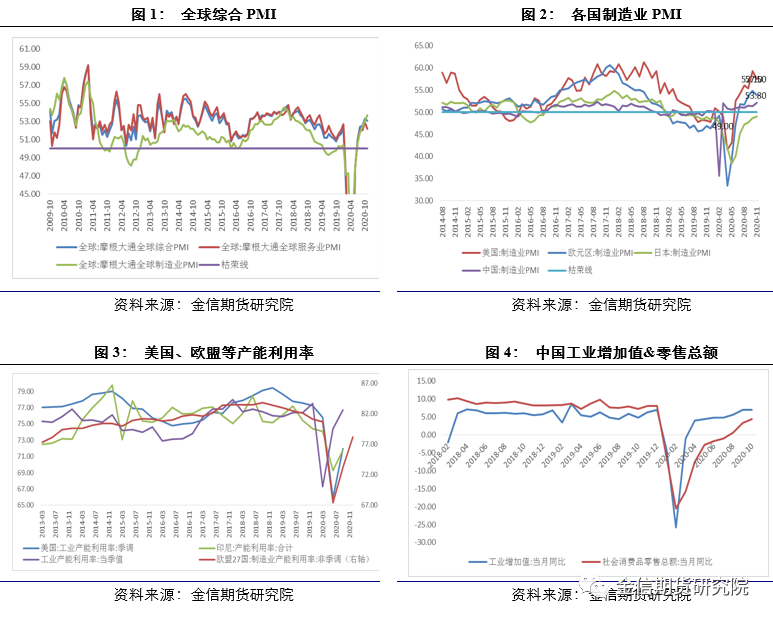

宏觀環境分析全球疫情進入平穩期,2020年年末歐美都已開始逐步接種新冠疫苗,2021年疫情對全球經濟的影響將會逐步減弱,全球將會轉入全面的供應恢復期和需求大幅回暖,同時歐美各國的非常規的刺激政策也將逐步退出。中國2020年1-2月率先穩定了國內的疫情,3月之後基建投資、房地產投資和出口快速恢復,但需求回升速度慢於供應恢復速度。預計2021年我國財政政策和貨幣政策邊際收斂,基建和房地產投資增速大概率放緩,國外生產恢復使我國出口一些轉加工和疫情期間特殊需求部分承壓。明年驅動經濟增長的主動力是消費和制造業投資的恢復。1、2020年年中以來美國、歐元區、中國、日本制造業PMI攀升,全球經濟活躍度攀升。全球制造業PMI已經回升至枯榮線上方,隨着全球復工復產穩步提升,直至2021年年底全球經濟景氣度有望趨勢上升,全球經濟正從疫情衝擊中恢復。

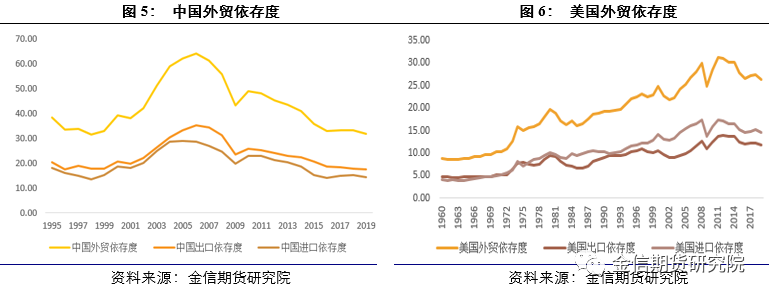

2、中國出口依存度快速下降形成內外雙循環的趨勢。隨着中國經濟體量的快速增加,全球貿易額佔全球GDP比重的下降,我國進出口金額佔GDP的比重下降明顯。我國外貿依存度並非趨勢下降,從美國和日本的歷史經驗看,我國充分推動和融入全球化中,外貿依存度仍有望回升。我國進口和出口仍有很大缺口,需考慮進口和出口之間的平衡。我國趨勢降低關稅,促進進口的同時,刺激國內需求,使內循環和外循環的良性互動。

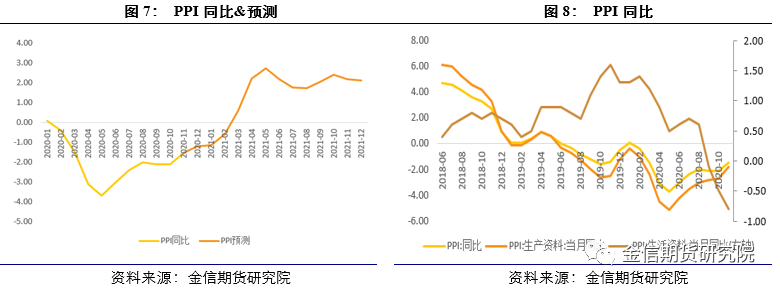

3、根據PPI近年走勢我們對2021年PPI同比走勢做出預測,根據預測結果,PPI同比在2020年6月觸底開啓新的一輪回升周期。

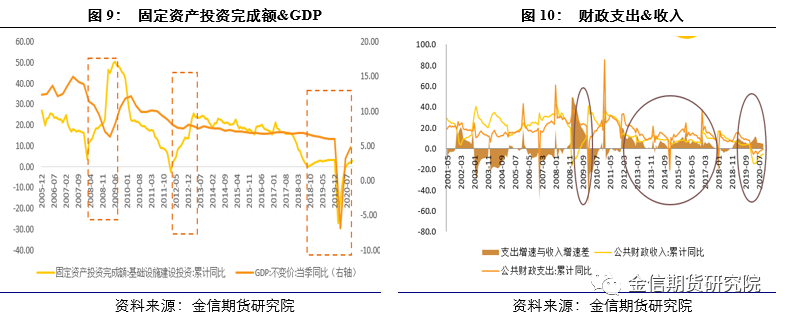

4、基建投資是逆周期調節的重要手段,在經濟趨勢較快速回升階段,基建投資增速斜率逐漸由正轉負,整體基建投資增速或放緩。在經濟受到較大負面衝擊而陷入嚴重衰退時,財政支出增速與收入增速差往往快速拉大,2021年該差距大概率逐漸縮小。

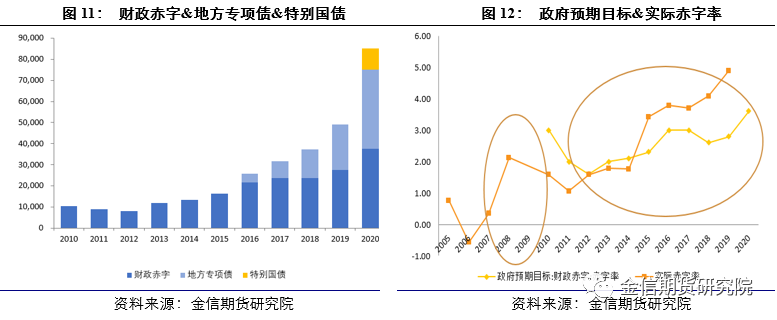

5、2020年特別國債發行量較大,由於疫情的特殊性所導致的。預計2021年不會有特別國債發行,地方專項債發行規模大概率減少,財政赤字環比2020年或趨平。

6、作爲宏觀調價重要手段,2021年房地產投資進入低增長期,增速或由升轉平甚至下降。政府定調“房住不炒”,2020年已經有逐步收緊的趨勢,年末經濟會議上再度強調此政策,預計2021年依然不會有放鬆政策出臺。“房住不炒”將令房地產投資進入低增長期,國務院強調,放開放寬除個別超大城市外的城市落戶限制,預計2021年房地產投資增速或在不同城市分化。

供應土地佔地面積同比領先於房地產開發投資增速,2016年下半年政府強調“房住不炒”壓制了房地產投資增速,平滑了房地產投資增速。2020年中以來供應土地佔地面積和本年購置土地面積增速明顯放緩,意味着房地產投資增速有較大回落壓力。2021年,因房地產政策定調“房住不炒”,不將房地產作爲短期刺激經濟的手段,房地產信託資金受限和房地產市場嚴監管,房地產投資增速預計緩慢趨平後趨勢放緩,對經濟的拉動有限。

02

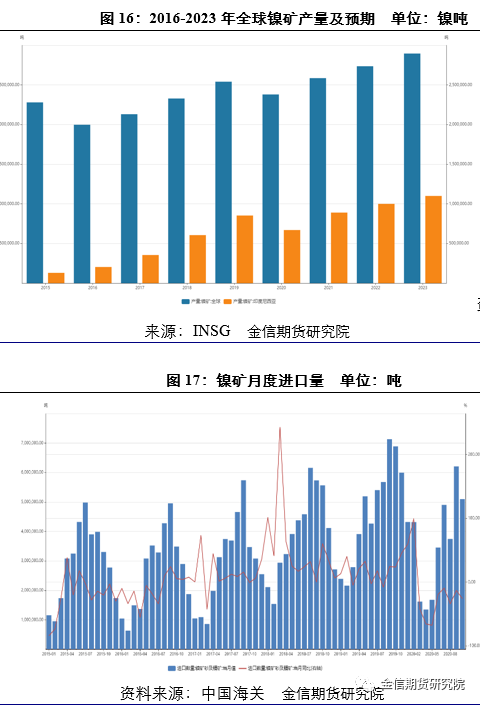

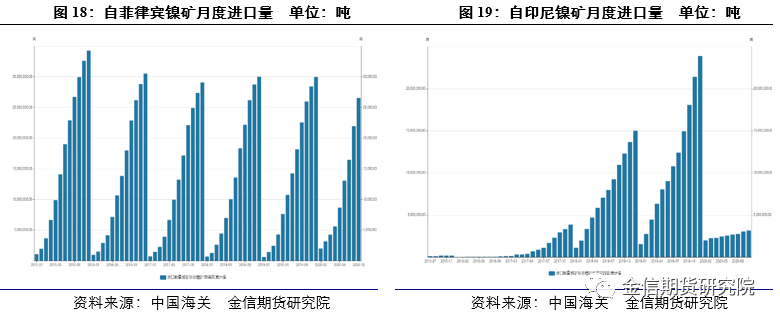

鎳礦全球鎳礦資源高度集中,印尼佔比約1/3。由於印尼禁止鎳礦直接出口,導致2020年全球鎳礦供應量預計同比下降6.3%至238萬噸,其中印尼鎳礦產量下降21.4%至67萬噸。國內進口量前九個月同比下降約80%,淨減少量約1181萬噸,折合金屬鎳約20萬噸。而年初市場普遍預期2020年將菲律賓的鎳礦進口將會彌補印尼缺口,但事實上菲律賓礦山由於疫情擾動,出口量始終未能有效提升。同時2020年11月至3月爲常規的雨季,若出現拉尼娜現象,供應可能會進一步減少。

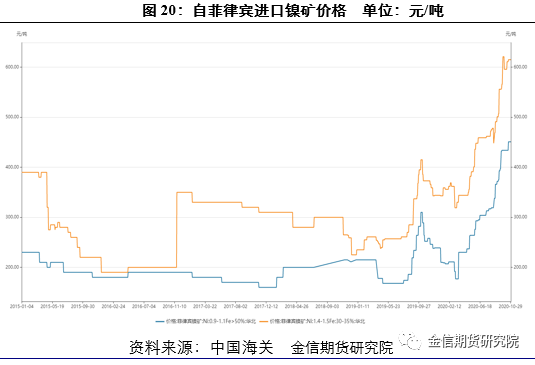

2020年4月14日印尼能礦部出臺新規,設定鎳礦低價,參考LME鎳價來設定基準價格,價格由印尼正規公布,允許市場交易的最低價格最多比該低3%。但實際上,印尼冶煉廠並未能有效執行該基準價,礦山和冶煉廠利益不統一,但印尼政府依然努力推動該新規。從資源管控的角度來看,2021年該新規執行的概率將會很大。若2021年印尼商嚴格執行此標準,那麼以1.8%鎳礦的RKEF生產工藝模型測算,那麼印尼冶煉鎳礦到鎳鐵的成本將會提高10美元/溼噸(70-80元/鎳點),成本相對增加。

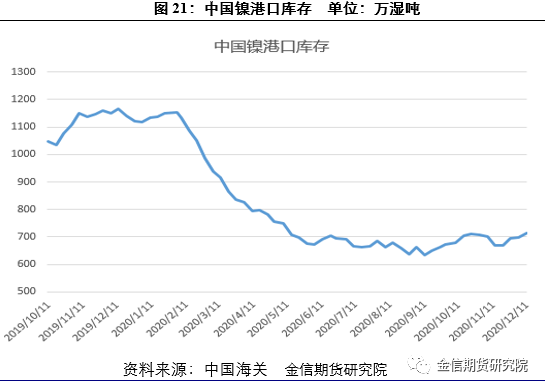

截止11月底國內鎳礦港口庫存約爲924萬噸,折合金屬量爲7.33萬噸,其中全國七大港口鎳礦庫存爲494萬溼噸。以目前國內鎳礦庫存的降速,港口鎳礦將會在明年一季度耗盡,後期國內鎳礦供應整體依然緊張。

綜上所述,2021年鎳礦是否能出現13%的增長量,年度供應量達到273萬噸。需要看印尼和菲律賓等地區的鎳礦是否能落實增量,預計疫情之後的礦山恢復和高價的刺激,都將使得供應量大幅增加。同時也要注意如疫情無法快速解決,出現超預期的幹擾,2021年一季度鎳礦供應可能還將出現短缺,那麼屆時礦價將會繼續上升,年度平衡表將要被修正。03

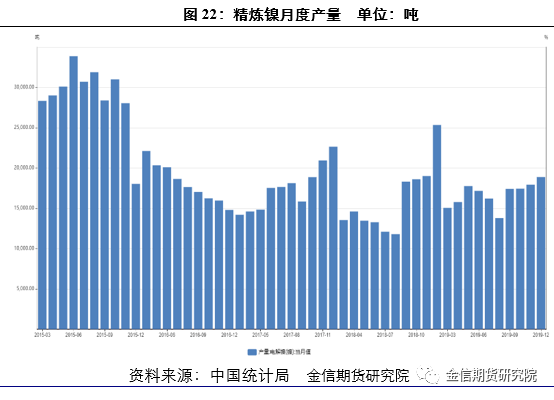

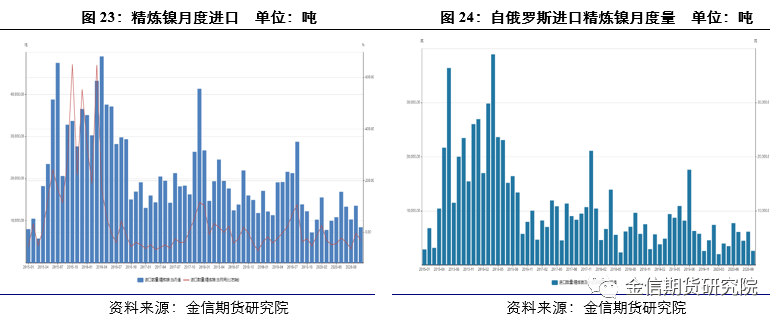

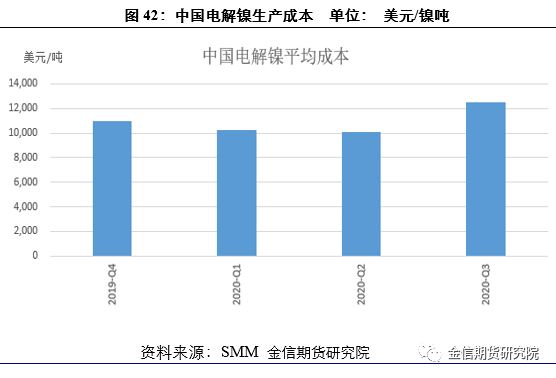

精煉鎳中國精煉鎳年度產量並未受疫情過大的影響,主要因爲疫情在國內爆發的時間點是1-2月,春節長假本來產量就減少,因此上半年完全彌補了2月的產量缺口。但三季度出現了金川的生產故障,導致產量受到影響。從全年來看,國內產量依然正增長,預期同比增長8%左右。受到鎳礦進口緊張,以及RKEF技術成熟的帶動,鎳鐵大量進口取代了之前的精煉鎳進口量,未來精煉鎳市場將進一步萎縮。

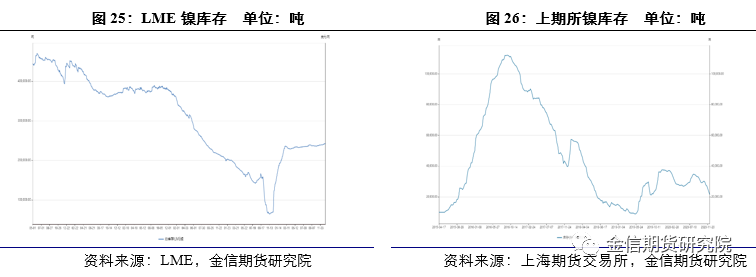

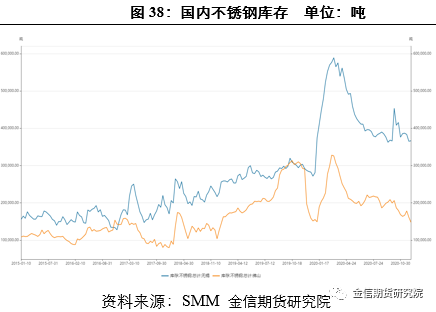

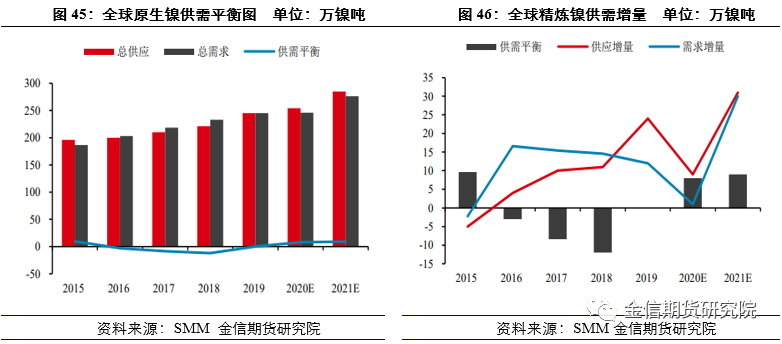

LME和上期所庫存從2016年開始持續去庫,2020年初已經回落至多年來的低位。今年因爲疫情影響,LME庫存上半年出現了累積,但從分項數據來看,LME鎳豆庫存從隱形庫存轉爲交易所庫存,從而一度拉升LME鎳庫存走高,另一方面則是海外疫情影響消費趨弱。2020年上期所庫存年初一度累積庫存,但其後進口遇阻庫存再度去化,目前亦屬於歷史偏低位置。預計2021年LME庫存將會回落到20萬噸以下,上期所庫存則將在2萬噸上下波動,全球顯性庫存同比將會下降近15%。

綜上所述,按明年的硫化礦供應數據來看,明年硫化礦供應增加,同時下遊需求好轉,預計在高鎳價的刺激下產量有4%左右的增長。但仍需關注是否有疫情或者停產等不確定因素的出現,但由於後續新增產能量不大,因此產量大幅增加的空間也不大。

04

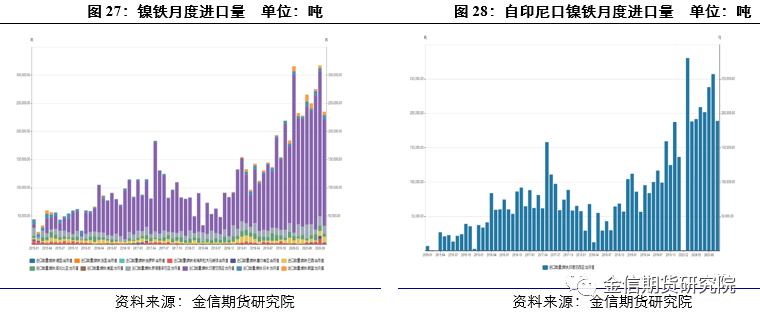

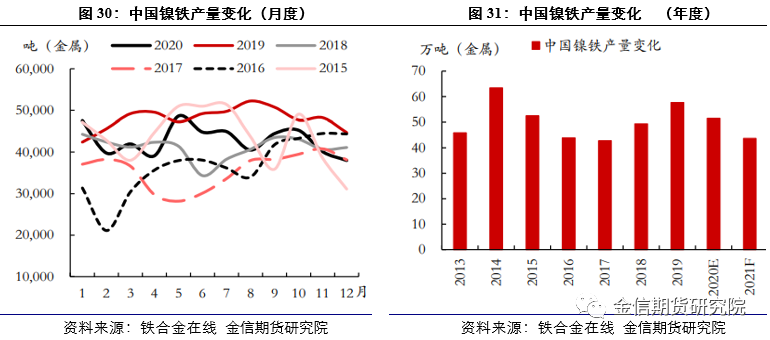

鎳鐵印尼自從2014年宣布將要禁礦後,中國企業就開始加快在印尼布局鎳鐵產能,近幾年印尼的鎳鐵產量快速增長。從2015年的2.8萬鎳金屬噸,增長至2019年的 35.3萬鎳金屬噸,增速近85%。2020年1-9月印尼鎳鐵產量達到41萬鎳金屬噸,同比增加 65%。2020年印尼禁止鎳礦出口後,自印尼進口鎳鐵量更持續增長。由於印尼鎳礦品位高、冶煉成本低,產量快速增加,國內對印尼依賴度大幅增加。截止10月我國累計進口鎳鐵272萬實物噸,同比增幅達80%,而其中52%以上都是自印尼進口。今年由於不鏽鋼採購電解鎳量很少,印尼鎳鐵進口增量開始替代國內鎳鐵,未來趨勢還將繼續,明年全球的增量供應依然還是看印尼。

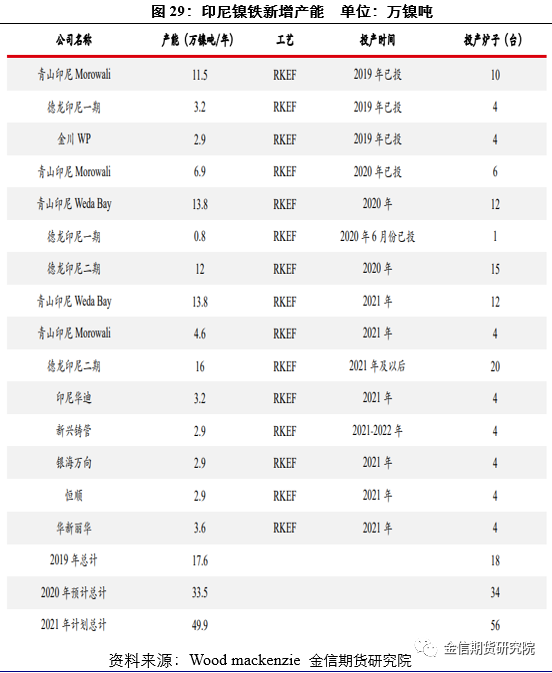

2020年,印尼已經超越中國成爲全球最大的NPI生產國,且由於其礦產和冶煉成本低,較其他國家優勢更大。2020年印尼主要增量來自青山和德龍,預計青山 Weda bay項目將投產完剩餘的10條線,印尼德龍二期項目共35條線,預計2020年將投產其中的12條線,預計2020年印尼新增產能近30萬金屬噸,產量15 萬金屬噸。根據各公司計劃來看,2021年仍是印尼鎳鐵產能大幅增加的一年,預計2021年的鎳鐵產能增量將會超過2020年。

與此同時,國內鎳鐵產量不斷下滑,鎳鐵廠不僅面臨鎳礦短缺的問題,同時其價格的競爭力也無法與印尼鎳鐵企業相比,國內鎳鐵企業面臨生存危機,鎳鐵行業重心將逐步轉移印尼。預計2021年中國鎳鐵產量將會進一步下滑,且按照排產計劃中國還有一批新增的鎳鐵產能將會投產,這將導致鎳鐵廠的生產利潤可能會持續處於低位水平

總結來看,2021年是鎳鐵產能爆發的重要一年,但是全球的產能變化將取決於印尼產量的增幅,而中國市場則會被進一步蠶食,處於行業中間環節的鎳鐵供需變化將會對市場價格帶來決定性的影響。

05

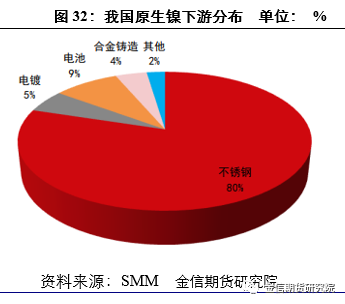

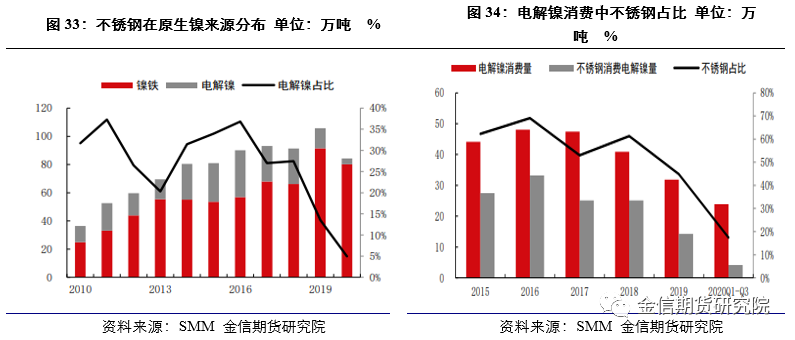

不鏽鋼原生鎳下遊行業以及行業的市場情況,包括不鏽鋼、特鋼合金、電鍍、電池等。不鏽鋼在原生鎳消費中佔比80%,但隨着近兩年鎳鐵對電解鎳的在不鏽鋼領域中的替代,電解鎳的消費量逐年下降,今年前三季度電解鎳消費量同比下降約 20%。不鏽鋼消費電解鎳量在電解鎳下遊中的佔比,從 2016 年高峯時的 70%,下降 到目前的不到20%,消費量佔比持續下降。由於鎳鐵中不只含有鎳金屬,還有不鏽鋼冶煉中所需要的鐵,加上原料紅土鎳礦資源豐富,鎳鐵冶煉成本較低,對電解鎳的經濟性優勢較大。

隨着鎳鐵產量的快速增加,不鏽鋼行業採購電解鎳量下降明顯,電解鎳在不鏽鋼鎳原料中佔比快速下降,今年前三季度佔比在 5%左右,較 19 年下降 10%。由於印尼鎳鐵產能在近兩年快速提升,鎳鐵對電解鎳在不鏽鋼生產中的替代加速,不鏽鋼產量的變化對電解鎳消費的影響也削弱許多,電解鎳與不鏽鋼在產業上已經開始背離。

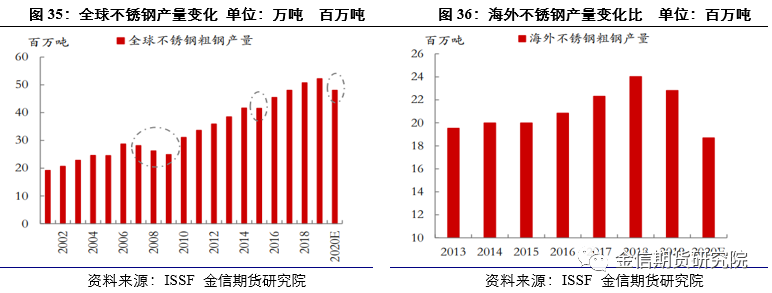

ISSF數據顯示,2020年一季度全球不鏽鋼產量同比下降9.4%,全年預計產量同比下降達6%以上,這是從2007-2009年、2015年以來,全球不鏽鋼產量再度出現負增長。一般來說,產量同比下降之後,後一年度都會出現比較明顯的修復,2010年產量同比增長25%,2016年增長0.4%歐美不鏽鋼市場從2019年就進入負增長,2020年更是大幅減產,預計歐美企業不鏽鋼產量降幅達10-15%。而受到印尼衝擊的日韓市場也同樣面臨問題,ISSF數據預估日本、韓國、臺灣不鏽鋼企業產量或將下降15-20%2021年預估歐美不鏽鋼產量可以修復至2019年的水平,相比而言美國的恢復程度可能好於歐洲。

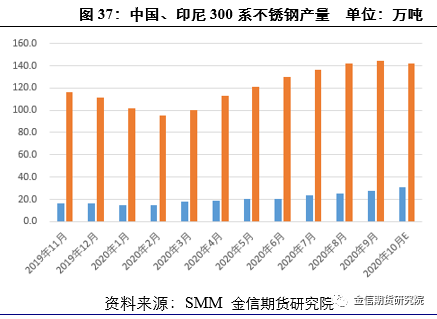

中國和印尼是全球主要的不鏽鋼生產國,2020年中國和印尼的不鏽鋼產量都創出了歷史新高,但是其他國家的產量都因疫情而大幅下滑,因此全年度全球增倉量僅爲58萬噸。2021年還有新的產能陸續投產,中國和印尼的產量仍將繼續刷新高點,預計全球新增量將達到370萬噸。印尼不鏽鋼產能在2021年底將達到550萬噸規模,產量將達380萬噸。上半年因鋼廠疫情被動減產,導致印尼產能釋放進度減緩。下半年青山、德龍都快速回升,預計2021年德龍一期二期將是印尼增產的重點。

國內今年不鏽鋼新增產能也因疫情延後,德龍和戴南衆拓都已延期到明年投產。據中聯金數據,2020年中國不鏽鋼總產量將同比增長3.4%至3140萬噸,全年產能前低後高。2021年中國不鏽鋼產量預估將增長100萬噸以上,主要增長集中在300系的上面,總體將會爲鎳原料帶來9萬金屬噸的新增需求。

綜合來看,鎳鐵的大部分增量都將流入不鏽鋼市場,但如果上半年鎳鐵供應量出現短暫的供應不足而不鏽鋼需求超預期的話,那麼短暫的供應不足將會產生節奏性的矛盾。

06

終端新能源汽車產量快速增長,推動了三元電池高鎳化,全球的三元電池耗鎳量大幅提升。2020年三元電池耗鎳量僅與2019年持平,主要還是因疫情影響,上半年的汽車產量大幅削弱導致。但目前市場預測的數據來看,2021年的三元電池耗鎳量將會出現井噴式提升,且未來的5年都將維持高速的增長。而三元電池的耗鎳量增長則會進一步推動鎳的消費。歐洲市場對於新能源車的補貼將會刺激明年的消費出現顯著的增長,(德國對4萬歐元以下的車輛給與9000歐元的補貼,4萬歐元之上則降低爲7500歐元),市場預期2021年歐洲新能源汽車銷量將達到150萬輛。美國的新能源汽車今年的消費狀況不佳,預估降至30萬輛之下,但拜登上臺後或將在新能源汽車消費領域推出刺激政策,那麼2021年銷量將會有10萬輛的增幅。

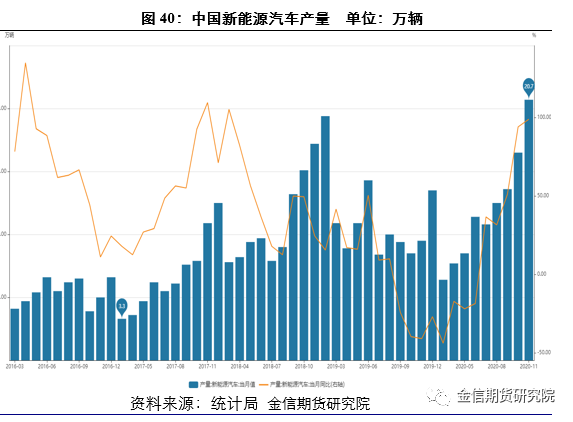

中國的新能源汽車產量在2019年下半年一度下滑,而2020年初則因疫情進一步下降,2020年初最低出現-80%的增速。但二季度以後疫情好轉,中國的新能源汽車消費快速恢復,11月更是創出近年來的新高。2020年11月底出臺了2021年中國新能源汽車補貼預算,預算總額375.85億元,較2020年大幅提高3.34倍,高額的補貼將會帶動2021年的新能源汽車消費大幅走高。

2020年中國新能源汽車產量將在125-130萬輛之間,2021年中國新能源汽車產銷估計將會超過170萬輛,如樂觀預期則可能會接近200萬輛,增長幅度較今年有40%以上。而對於鎳的需求則將在2.2-3.8萬噸。新能源汽車2021年的增幅還是依賴於國家的政策情況,如果國家的刺激政策執行較爲順利,新能源車對燃油車的替代大幅提升,同時在中國3-4線城市大面積鋪開,那麼消費將出現一波高峯仍然可期,同時按照歷史規律來看將會延續2-3年的周期。

07

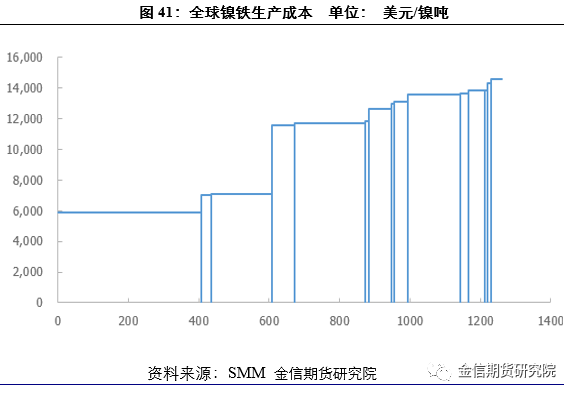

成本及利潤分析全球鎳鐵生產成本逐年提高,目前已經接近14000美元/噸水平,雖然印尼的生產成本低於平均線,但隨着鎳礦的成本增加,鎳鐵的成本在未來的幾年仍將進一步提高。同時需要關注印尼官方限定最低鎳礦價格的標準,如在2021年堅決執行,那鎳鐵的成本將會有一個比較顯著的增加。

中國的鎳鐵生產成本較全球的成本略低一些,約爲12000美元/噸,這主要得益於中國進口的印尼和菲律賓的鎳礦價格較低。但隨着國內鎳鐵生產線被擠壓,未來中國繼續大量進口印尼鎳鐵,那麼成本變化就需要看印尼的臉色。而今年下半年隨着印尼的鎳鐵衝擊國內市場,國內的鎳鐵價格較上半年已經有了15%的漲幅,預計明年將會達到14000美元/噸以上的價格。

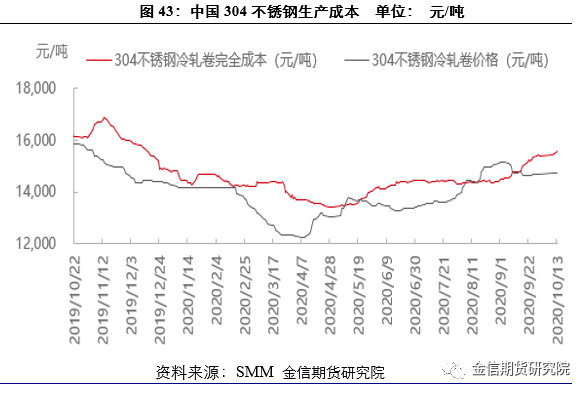

從不鏽鋼情況來看,今年的不鏽鋼價格較去年同期低,尤其是上半年價格創出了12000元/噸的低價,不鏽鋼的跌價主要受到下遊消費不佳的衝擊。但今年下半年開始隨着成本的提高,現貨價格也開始緩慢提升,雖然9月中旬一度出現小水,但很快在11月後再度回升至年內高點。預計明年隨着鎳鐵成本的提升,不鏽鋼加工成本也將逐級提升。

08

2021年供需平衡表預測

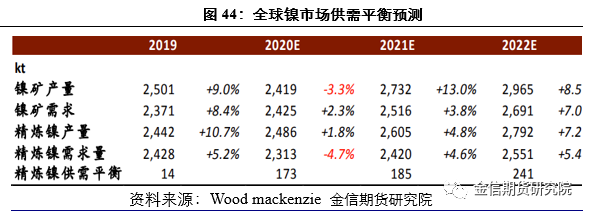

Wood mackenzie的數據來看,預計明年的礦產量增幅較大,供應增幅超過需求,整體來看礦的供應略有過剩。2020年的鎳礦供應不如預期,礦山開工時有中斷。除印尼以外的全球其他地區鎳鐵產量都出現了較大降幅,整體供應下降3.3%主要受到疫情影響。而消費端口除了中國的需求增量佔1%,其他地區消費都出現較大降幅,總計降幅達4.7%。目前鎳礦價格已經接近去年高點,這將刺激2021年海外非主流礦山的出礦,同時菲律賓的供應也已經從疫情中恢復。而鎳鐵方面,印尼投產的5條生產線隨着配套電廠的建設完畢,投產或將加快,整體供應增速將會有一個大幅飛躍。而消費方面來看,雖然後疫情時代也將有4.6%的增幅,但是相較於供應增幅還是會出現小幅過剩。但是由於過剩幅度較小,若考慮剔除不可抗力以及風險的話,整體鎳供需平衡將處於緊平衡狀態。且會有部分月度或季度供應緊張,因此價格將會出現較大波動。

09

2021年價格展望及年度策略單邊策略:預計2021年精煉鎳價格長線看漲,高位可以看到14-14.5萬元/噸,建議逢低買入,在11.5-12萬元/噸區間內尋找機會。從季度區分來看,高點將可能出現在上半年,而下半年則隨着礦的供應衝擊,價格可能會從高位有所回落。套利策略:買鎳空不鏽鋼。鎳鐵壓力對精煉鎳影響明顯小於不鏽鋼,不鏽鋼仍有新增產能持續擴增,精煉鎳三元電池消費預期較好,鎳比不鏽鋼的比值可能長期走強,在比值5-5.2時可考慮買滬鎳 NI 空不鏽鋼 SS。

10

風險點

1. 美國新政府上臺後的政策轉變情況;

2. 後疫情時代刺激政策收縮進度;

3. 三元電池被新產品取代,

4. NPI轉高冰鎳工藝實現低成本量產,

5 .新政下的新能源汽車消費不及預期。

劉文波

從業資格編號 F3070864

投資諮詢編號 Z0015179