內容提要

滬鎳周線出現兩根大陰線,且本周出現三連陰走勢。元旦假期臨近,市場交易活躍度下降,基本面方面仍穩定,消費保持剛需,因不鏽鋼現貨市場有所改善,鋼廠也暫時沒有大幅減產的可能性。高鎳生鐵價格穩定主要是由於目前鋼廠並未處於採購周期,元旦假期後或需求有所釋放,有小幅向上空間,電解鎳方面緩慢降庫趨勢延續。

2020年12月鎳下遊行業PMI綜合指數終值51.11%,較2020年11月上調1.55個百分點,回到榮枯線上方。由於不鏽鋼廠前期適當減產、價格下跌後成交情況改善,目前不鏽鋼廠自身庫存並不高,部分鋼廠還處於低位。

宏觀面來看由於疫苗出現部分問題,且病毒出現變異導致市場恐慌。同時本周由於歐美聖誕節放假,疊加中國元旦假期,市場數據不多較爲平穩。

操作建議

滬鎳下周可以嘗試在120000元/噸以下適度做多,上方壓力短期在130000元/噸之上。 風險提示利多:疫情好轉;中國宏觀有進一步寬鬆預期。利空:美股、原油出現大幅回落;病毒變異加劇。

01

行情回顧

本周滬鎳主力2103合約,本周平開於127710元/噸,周一日內維持在126000-128500元/噸區間內震蕩,收出一個小十字星。周二跳空高開後未能突破129500元/噸關口,止步於此也是本周最高價,衝高乏力後轉而出現跳水,最低跌破126500元/噸平臺,市場情緒轉空。周三平開後繼續震蕩走低,盤中一度跌破125000元/噸重要關口。周四地盤後繼續走低,124000元/噸亦告跌破,最低跌至123500元/噸。本周最後收於123580元/噸,周跌幅3.09%。

02

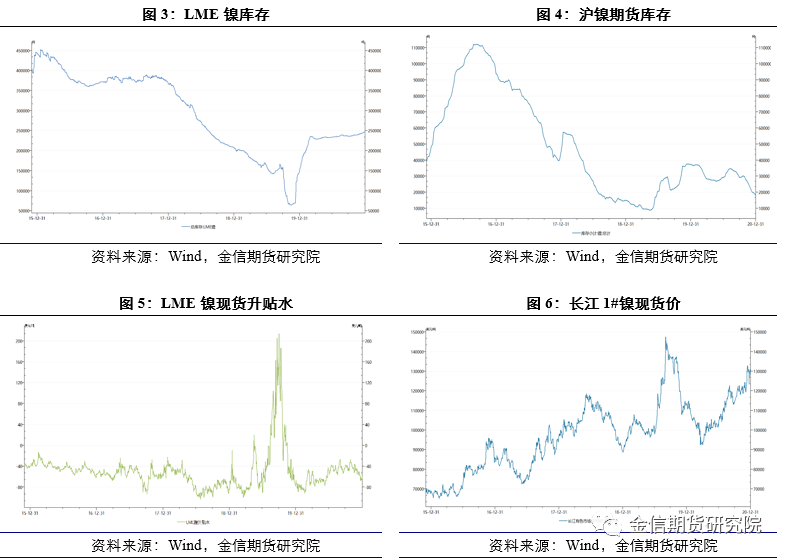

現貨庫存匯總上海保稅區純鎳庫存環比上周(12月25日)增加1000噸鎳板。由於2021年1月1日後,未鍛軋合金鎳進口關稅降稅至1%,因此本周部分鎳板到港後被搬入保稅區,等待降稅後進口,因此保稅區純鎳庫存連續第二周壘庫。另外目前免稅鎳豆進口窗口已經打開,周內保稅區鎳豆有少量成交及流轉,但鎳板進口窗口依然虧損,交投清淡。截至本周四(12月31日),SMM六地純鎳庫存總量爲27,161噸,較上周(12月25日)降1,475噸。本周上海地區進口貨物較少,僅有日本住友鎳約100噸左右,國產品牌入庫也爲數不多。由於臨近假期用戶陸續提貨,鎳豆降庫600噸左右至3,100噸,因此上海地區降庫顯著。江蘇地區,出庫多爲倉單。隨着上海地區俄鎳降至低位,江蘇地區新疆博峯鎳被持貨商陸續拋售。廣東及天津兩地由於周內幾無貨源補給,亦有一定降庫。浙江及遼寧兩地純鎳庫存繼續持平。

03

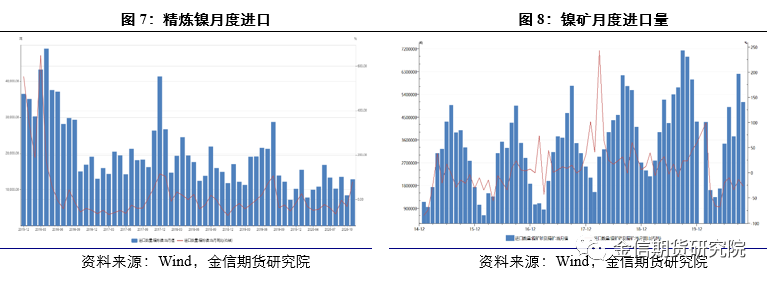

一周新聞數據匯總1. 近日,格林美在機構調研與投資者問答交流會上表示,公司三元前驅體定位於高鎳與單晶高端產品,目前已建成13萬噸/年產能。格林美與青山實業、CATL、印尼經貿合作區青山園區開發有限公司、日本阪和興業聯手共同推進印尼紅土鎳礦項目(年產5萬噸硫酸鎳晶體),公司印尼紅土鎳礦資源項目正在有序推進中,將跟上公司三元前驅體的戰略需求。(格林美)2. 2020年11月,中國進口精煉鎳(含鎳、鈷總量≥99.99%,鈷≤0.005%的未鍛軋非合金鎳和其他未鍛軋非合金鎳)共12873噸,環比增長53%,同比增長80.38%。其中其他未鍛軋合金鎳佔比91.25%爲11747噸,較10月增加4095噸;而含鎳、鈷總量≥99.99%,鈷≤0.005%的未鍛軋非合金鎳約爲1126.9噸,較上月增加365噸。(海關總署)3. 2020年11月,中國鎳礦進口量357.52萬噸,環比減少29.87%;同比減少40.36%。1-11月,中國鎳礦進口總量3592.96萬噸,同比減少30.63%。2020年11月,中國鎳鐵進口量38.53萬噸,環比增加48.49%,同比增加68.23%。2020年1-11月,中國鎳鐵進口總量310.31萬噸,同比增加81%。

04

行情分析及思路滬鎳周線出現兩根大陰線,且本周出現三連陰走勢。元旦假期臨近,市場交易活躍度下降,基本面方面仍穩定,消費保持剛需,因不鏽鋼現貨市場有所改善,鋼廠也暫時沒有大幅減產的可能性。高鎳生鐵價格穩定主要是由於目前鋼廠並未處於採購周期,元旦假期後或需求有所釋放,有小幅向上空間,電解鎳方面緩慢降庫趨勢延續。 2020年12月鎳下遊行業PMI綜合指數終值51.11%,較2020年11月上調1.55個百分點,回到榮枯線上方。由於不鏽鋼廠前期適當減產、價格下跌後成交情況改善,目前不鏽鋼廠自身庫存並不高,部分鋼廠還處於低位。宏觀面來看由於疫苗出現部分問題,且病毒出現變異導致市場恐慌。同時本周由於歐美聖誕節放假,疊加中國元旦假期,市場數據不多較爲平穩。下周滬鎳將會在120000-130000元/噸區間內寬幅震蕩。需格外關注宏觀面政策變化以及鎳鐵和不鏽鋼減產情況。