內容提要

滬鎳周線大幅上升,1203合約創出新高,刷新12月的高點。運輸導致的供應短期緊張推動了價格上漲。同時不鏽鋼現貨周四出現漲停,也給滬鎳上行帶來了動力,而下遊鋼廠也暫時沒有大幅減產的可能性。不鏽鋼基本面明顯好轉,隨着其現貨漲價,帶動鎳價持續走高。

宏觀面來看由於疫苗出現部分問題,且病毒出現變異導致市場恐慌。同時本周由於歐美聖誕節放假,疊加中國元旦假期,市場數據不多較爲平穩。

操作建議

滬鎳下周可以嘗試在120000元/噸以下適度做多,上方壓力短期在135000元/噸之上。

風險提示

利多:疫情好轉;全球大幅放水;中國宏觀有進一步寬鬆預期。

利空:美股、原油出現大幅回落;疫情再度加重,病毒變異加劇。

01

行情回顧本周滬鎳主力2103合約,本周平開於123500元/噸,周一大幅低開後快速拉升,日內連續突破多個平臺,最高漲至128950元/噸,收出大陽線。周二和周三在128000-129500元/噸區間內窄幅整理,但整體趨勢向上。周四跳空高開,下午放量突破130000元/噸重要關口,並站上133000元/噸平臺。周五跳空低開後高位震蕩,最高一度觸及134490元/噸,高位承壓小幅回落。本周最後收於132490元/噸,周漲幅7.21%。

02

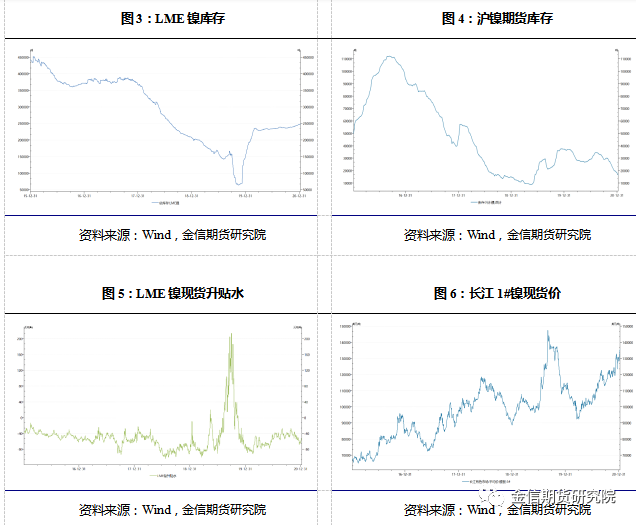

現貨庫存匯總1月8日全國所有港口鎳礦庫存較上周減少15.3萬噸至914.1萬溼噸,總折合金屬量7.23萬噸。現貨市場,本周貿易商在元旦假期後返市。因爲市場可流通貨源有限,以致現貨升貼水在期鎳大漲後報價依然持堅。俄鎳方面周內雖然有近千噸進口,但持貨商較爲惜售,對滬鎳02合約升水在600-800元/噸之間。上海地區金川鎳供給同樣有限,周初市場價在升水6000元/噸左右徘徊。但由於生產廠家近期產量穩定,出貨意願較強,因此在對出廠價進行調整後,逐漸使市場升水回落至4000元/噸附近。

03

一周新聞數據匯總1.2021年1月7日,印尼能礦部發布1月鎳礦內貿基準價格(MC 30%),其中NI1.7% FOB35.43美元/溼噸,較2020年12月基價上調1.92美元/溼噸;NI1.8% FOB39.60美元/溼噸,較2020年12月基價上調2.14美元/溼噸;NI1.9% FOB44.00美元/溼噸,較2020年12月基價上調2.38美元/溼噸。(印尼能礦部)2. 奧地利SMR鋼鐵金屬市場研究公司董事總經理馬庫斯·莫爾Markus Moll指出,到2030年,全球300系列不鏽鋼的市場份額將由2019年的54.1%提高至59.3%,這意味着鎳和廢料將獲勝。他預計,2021年中國和印尼在全球不鏽鋼產量中所佔的合並份額將繼續攀升至70%以上。不過,預計此份額隨後將趨於穩定,這不僅僅是因爲其他國家採取了反傾銷和反補貼措施。( 廣東省不鏽鋼材料與制品協會)3.2021年1月4日凌晨3點14分和5點53分(時區爲東八區),印尼蘇拉威西島附近的班達海分別發生4.9級和4.7級地震。Morowali鎳冶煉中心的一名管理人員表示,該地區經營活動沒有受到影響。(文華財經)04

行情分析及思路滬鎳周線大幅上升,1203合約創出新高,刷新12月的高點。運輸導致的供應短期緊張推動了價格上漲。同時不鏽鋼現貨周四出現漲停,也給滬鎳上行帶來了動力,而下遊鋼廠也暫時沒有大幅減產的可能性。不鏽鋼基本面明顯好轉,隨着其現貨漲價,帶動鎳價持續走高。 市場盛傳的德龍鋼廠因物流限制,無錫市場缺貨或將持續,據業內人士表示,應環保排放要求,現在只能國五及以上排放要求的貨車才能上路,導致物流運輸量直線縮水40%。但全國範圍大幅降溫並沒沒有影響鎳鐵運輸,不鏽鋼的運輸也影響不大。宏觀面來看本周市場大部分時間都在關注美國總統換屆情況,以及兩院選舉進展,就目前來看拜登大幅獲勝,下周將會宣布大規模的刺激計劃,對市場情緒提振非常大,樂觀情緒推動商品市場整體走高。下周滬鎳將會在125000-135000元/噸區間內寬幅震蕩。需格外關注宏觀面政策變化以及鎳鐵和不鏽鋼減產情況。