內容提要

印尼6.2級地震一度推升鎳價,震中地區受災較爲嚴重,但本次震中地區沒有鎳鐵和鎳礦廠,離主要的生產基地蘇拉威比較遠,因此下午市場評定該地震對鎳供應基本沒有影響,也令鎳價走出了過山車行情。

宏觀面來看本周市場的焦點在拜登的American Rescue Plan上面,周四1.9萬億美元刺激計劃爲市場帶來情緒上的提振。該議案將會用於疫情和救助家庭企業等上面,同時市場仍對下月提出的另一份刺激計劃抱有預期,或將在基建等方面有舉措。

操作建議

滬鎳下周可以嘗試在122000元/噸以下適度做多,上方壓力短期在135000元/噸之上。

風險提示

利多:疫情好轉;全球大幅放水;中國宏觀有進一步寬鬆預期。

利空:美股、原油出現大幅回落;疫情再度加重,病毒變異加劇。

01

行情回顧

本周滬鎳主力2103合約,本周平開於132400元/噸,周一開盤後快速走低,一度出現大幅跳水,最低跌至127000元/噸平臺。周二承接周一跌勢繼續下跌,最低跌至125700元/噸平臺後止跌,轉而大幅拉升站上129000元/噸平臺。周三、周四在130000元/噸平臺展開盤整,尾盤站上131000元/噸平臺。周五跳空高開後快速拉升,最高一度觸及136500元/噸,創出新高後大幅跳水,本周最後收於132390元/噸,周跌幅0.08%。

02

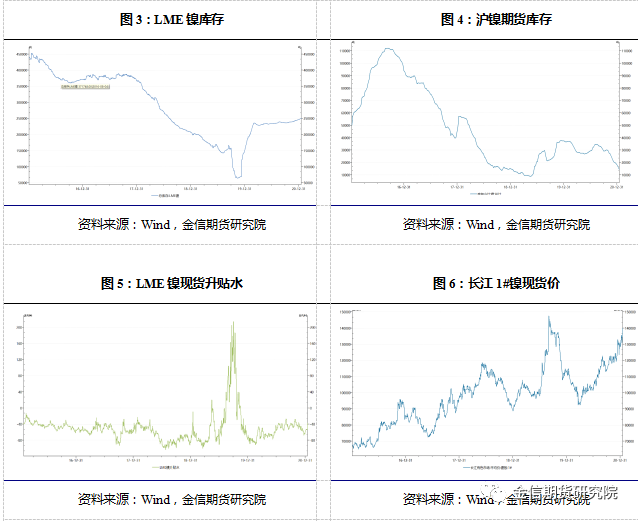

現貨庫存匯總周五(1月15日)上海保稅區純鎳庫存環比上周(1月8日)減少0.16萬噸至2.12萬噸。本周初由於國內貨源緊張,使得滬鎳走強,周中進口比價修復明顯。雖然保稅區俄鎳美金貨報價上漲至130-150美元/噸,但由於國內俄鎳現貨升水同樣在高位。因此在進口窗口打開後,保稅區交投回暖。本周上海保稅庫純鎳庫存減少0.16萬噸,預計後市有望延續降庫趨勢。據SMM了解,截至本周五(1月15日),SMM六地純鎳庫存總量爲23,169噸,較上周(1月8日)降1,520噸。據悉,本周上海地區有逾1000噸進口純鎳自保稅區進入各社會倉庫 ,其中大部分爲俄鎳;國產品牌方面,周中廠家有200餘噸金川鎳到貨迅速售罄,而貿易商自提貨物入庫量較爲有限。由於周初可流通現貨偏緊,因此上海及江蘇兩地較多倉單解爲現貨在市場流轉,令上期所庫存降幅明顯。但未來兩周將有千餘噸遠期提單到港、保稅區貨物也將繼續對上海庫存進行補給。

03

一周新聞數據匯總1.據中國地震臺網測定,印度尼西亞蘇拉威西島15日2時28分發生6.2級地震,深度爲10千米。蘇拉威西島鎳礦資源佔印度尼西亞約80%。據悉,本次地震所在的西蘇拉威西沒有鎳鐵廠,與主要生產園區所在的中蘇拉威西和東南蘇拉威西較遠,對於印尼鎳生產暫無影響。(SHMET)2. 歐盟周四要求世界貿易組織(WTO)成立一個小組,就印尼鎳礦石出口限制進行裁決。歐盟早在2019年11月就向世貿組織申訴印尼對鎳礦石出口實施限制。鎳是用於制造不鏽鋼的原材料。歐盟委員會周四表示將要求世貿成立小組,做出裁決。(SHMET)3. 據安泰科統計,2020年12月份我國電解鎳產量14090噸,環比增加3.1%,同比減少11.9%。12月份電解鎳在產2家,其中金川集團12月份電鎳產量13000噸,環比增加4%,全年產量達到14.55萬噸,完成年初既定目標,2021年全年的指導產量15萬噸,同比增加3.5%;新疆新鑫礦業12月份產量1090噸,環比增加7.2%。煙臺凱實12月份暫停精煉鎳生產線。(安泰科)

04

行情分析及思路滬鎳本周一度大漲,1203合約再度刷新高點至136500元/噸。供應上來看,上半周依然偏緊,庫存持續下降。但下半周現貨市場大幅轉弱,而近期大量進口貨源到港清關,預期下周市場供應將會大幅增加,快速改善之前的緊張局面。當下鎳價大漲之後企業生產利潤高企,供應將會快速覆蓋市場,因此高位價格很難持續。印尼6.2級地震一度推升鎳價,震中地區受災較爲嚴重,但本次震中地區沒有鎳鐵和鎳礦廠,離主要的生產基地蘇拉威比較遠,因此下午市場評定該地震對鎳供應基本沒有影響,也令鎳價走出了過山車行情。宏觀面來看本周市場的焦點在拜登的American Rescue Plan上面,周四1.9萬億美元刺激計劃爲市場帶來情緒上的提振。該議案將會用於疫情和救助家庭企業等上面,同時市場仍對下月提出的另一份刺激計劃抱有預期,或將在基建等方面有舉措。下周滬鎳將會在123000-135000元/噸區間內寬幅震蕩。需格外關注宏觀面政策變化、進口貨源到港情況,以及鎳鐵和不鏽鋼減產情況。