一、2020年鎳市行情回顧

2020年鎳價呈現探底回升的走勢,但整體漲幅不及其他基本金屬。一季度疫情爆發初期,宏觀悲觀情緒及交易層面因素令鎳價險破9萬/噸關口。二三季度,不鏽鋼用鎳需求成爲帶動鎳價上漲的主要原因。隨着國內各行業復工復產,下遊呈現復蘇跡象,不鏽鋼社庫去庫明顯,鋼廠排產連續多月超預期,而國內鎳鐵產量因原料客觀因素難以提高,鎳鐵供需略顯短缺;四季度,不鏽鋼需求走弱,相應的對鎳鐵的採購需求減少,而印尼鎳鐵加速回流,供應壓力制約鎳價上漲。但年末以來,中國及歐洲地區新能源汽車銷售井噴,再加上美元趨勢性走弱,通脹預期升溫,在對新能源邏輯重新定價後鎳價打開了上漲空間。

截止12/11,滬鎳主力上漲15.41%至129340元/噸,倫鎳上漲23.60%至17335美元/噸,同期美元指數下跌5.54%至91.10。

二、鎳市供需平衡展望

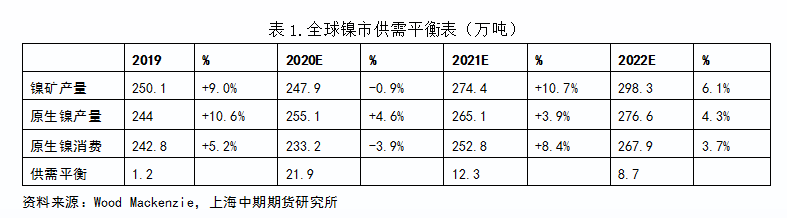

2020年全球原生鎳供應增長4.6%至255.1萬噸,因新冠疫情影響,消費減少3.9%至233.2萬噸,預計全年供應過剩21.9萬噸,缺口較2019年擴大了20萬噸。供應方面,今年原生鎳產量增加11萬噸,主要因印尼NPI投產貢獻了23萬金屬噸,而中國鎳鐵減產了5萬金屬噸。需求的下滑主因疫情衝擊下,歐美及日韓不鏽鋼廠大幅減產,而中國和印尼兩大市場產量增加,新能源車用鎳需求大致和去年持平。

展望2021年,我們預計全球原生鎳供應過剩程度將收窄至12.3萬噸,同時結構性短缺矛盾加劇。其中,原生鎳供應將增加3.9%至265.1萬噸,當前印尼NPI仍處於投產大周期,全年產量預估將增加35萬金屬噸;原生鎳需求將增加8.4%至252.8萬噸,海外鋼廠產量有望從疫情中恢復,印尼不鏽鋼在利潤驅動下有望滿產,此外,2020-2025年全球新能源汽車銷量年復合增速約在30%左右,將帶來動力電池用鎳需求的加速提升。

三、鎳市供應分析

1.鎳礦:2021年鎳礦進口將從疫情中恢復

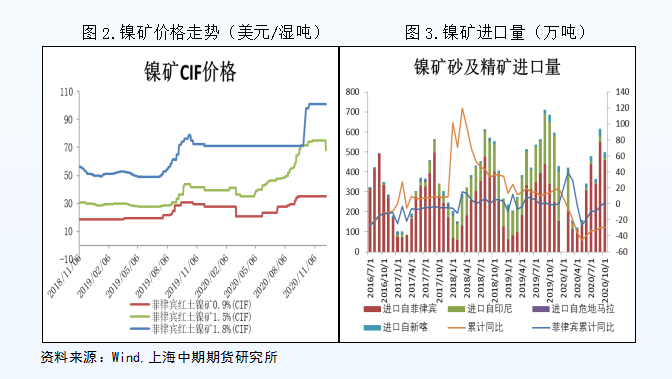

2020年我國鎳礦進口量呈現明顯下滑,鎳礦價格錄得大幅上漲,其中主流1.5%Ni紅土鎳礦CIF價格報68美元/溼噸,漲幅72%,1.8%Ni報價101美元/溼噸,漲幅42%,0.9%Ni報價35美元/溼噸,漲幅27%。海關數據顯示,1-10月我國鎳礦進口總量爲3237.63萬溼噸,累計同比下滑29.34%。分國別來看,自菲律賓進口鎳礦爲2652.70萬溼噸,累計同比增加2.24%,自印尼進口315.53萬溼噸,累計同比減少82.54%,自新喀進口量爲182.73萬溼噸,累計同比增加38.84%,自危地馬拉進口量爲15.50萬溼噸,去年沒有從該地進口。

自印尼1月正式執行禁礦後,菲律賓在我國鎳礦供應中佔據主導地位,新喀裏多尼亞、危地馬拉兩國的進口比重也逐步增加。從今年鎳礦的供應節奏來看,1-4 月受全球疫情爆發影響,以菲律賓爲首的各國鎳礦出口受阻,鎳礦進口量呈下降趨勢,後主產國菲律賓疫情緩解,加之三季度國內鎳鐵廠備庫,鎳礦進口量增加。四季度菲律賓主礦區進入傳統雨季,鎳礦出貨減少供給重回收縮。

我們預計2021年鎳礦緊缺格局延續,部分礦山可能因高利潤復產,樂觀預計明年新喀進口量增至400-500萬溼噸,危地馬拉增至50萬溼噸,菲律賓增至3500-3600萬溼噸,整體增量在600-800萬溼噸。

2、 鎳鐵:2021年印尼鎳鐵產能加速擴張,鎳鐵供應逐步過剩

鎳鐵方面,一季度,國內外疫情爆發,不鏽鋼終端需求整體較差,鋼廠多執行減產,鎳鐵供應大幅過剩,二季度,隨着國內各行業復工復產,下遊呈現復蘇跡象,不鏽鋼社庫去庫明顯,鎳鐵供需轉爲緊平衡,推動鎳鐵價格上漲,三季度,鋼廠排產繼續增加,國內鎳鐵產量因原料客觀因素難以提高,印尼NPI進口小幅增加但難以彌補國內需求缺口,鎳鐵價格進一步上漲,四季度,不鏽鋼需求走弱,鎳鐵採購需求減少,而印尼鎳鐵加速回流,對鎳鐵價格造成壓力。

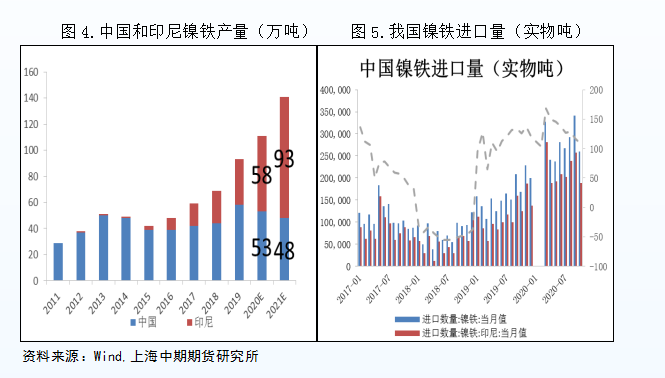

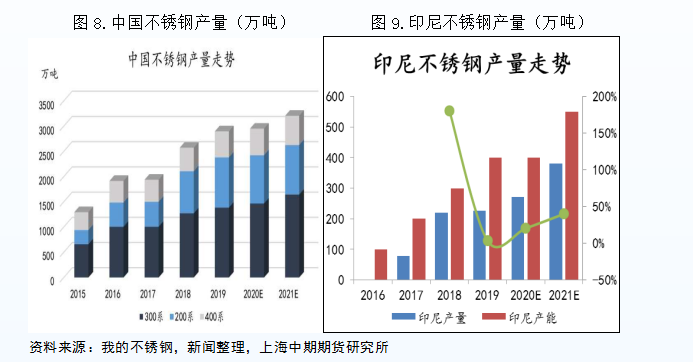

2020年中國鎳鐵產量53萬金屬噸,較2019年減產約5萬金屬噸。缺礦問題貫穿始終,此外,因成本漲價幅度大於下遊鋼廠採購價,除山東、福建部分大型鐵廠利潤較好外,國內其餘鐵廠大部分時間處於虧損狀態,生產意願受到影響。

2020年印尼鎳鐵產量58萬金屬噸,較2019年增產23萬金屬噸。印尼鎳鐵處於產能擴張的大周期,下半年隨着疫情影響的減弱,鎳鐵生產線的投產節奏明顯加快。具體來看,青山Morowali園區今年計劃新增8條生產線至36條,目前Morowali園區已經全部投產。此外,青山Weda Bay工業園A區、B區各4條生產線全部投產,C區3條生產線投產,目前園區共有11條生產線運作,年內共計劃投產12條;德龍二期共有12條新建生產線全部投產出鐵。由於印尼當地產能消化能力有限,大部分鎳鐵回流國內市場。海關數據顯示,1-10月中國鎳鐵進口總量271.78萬噸,同比增加83.97%。其中自印尼進口鎳鐵量215.93萬噸,同比增加107.03%。預計2020年全年印尼鎳鐵回流量爲37萬金屬噸,同比增加120%。

從主要廠商投產計劃來看,2021年印尼仍有大量鎳鐵產能投放,包括德龍二期20條,緯達貝工業園16條,印尼華迪4條以及華新華麗4條。由於現階段印尼NPI毛利率很高,投產計劃將大概率得以落實。

全年來看,疫情後中國經濟復蘇強勁,不鏽鋼排產超預期,而國內鎳鐵減產,印尼鎳鐵產量下半年才加速釋放,因而全年鎳鐵供需偏緊。2021年,鎳鐵供應將快速增長,其中印尼鎳鐵產量將增加35萬金屬噸,中性預計其中將有15-20萬金屬噸的鎳鐵運回國內,而國內產量減少5萬金屬噸,鎳鐵供應將由緊平衡轉爲過剩。

3.精煉鎳:國內庫存降至低位,2021年進口窗口有望階段性打開

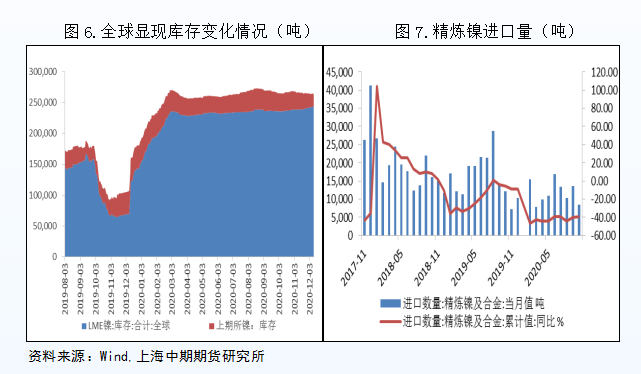

我國精煉鎳產量自2014年開始下滑,此後年產量基本沒有太多波動,2020年我國電解鎳產量16.52萬噸,增加0.44萬噸,或2.7%,供應彈性主要取決於精煉鎳進口量的多寡。從2020年的情況來看,由於進口利潤長期深度倒掛,再加上不鏽鋼冶煉中下調了精煉鎳的使用比例、新能源汽車產銷下半年才開始回暖等因素導致需求下降,我國精煉鎳進口量呈現明顯萎縮。海關數據顯示,2020年1-10月,我國進口精煉鎳及合金10.67萬噸,累計同比下滑39.62%。從各大礦企投資計劃來看,2020年精煉鎳礦僅有少量項目投產和復產,傳統精煉鎳企業也有轉產硫酸鎳的可能,預計明年精煉鎳產量較今年持平或略有上升。

2020年全球精煉鎳顯性庫存內外走勢分化,國內方面,由於精煉鎳消費基本穩定,而進口窗口長期關閉,且金川設備故障導致產量低於正常水平,使得庫存水平有所下降,國外方面,去年轉隱形的部分庫存回流倉庫,以及疫情影響海外精煉鎳消費,使得庫存增幅較爲顯著。截至12/11,上期所鎳庫存1.99萬噸,較去年末下降1.75萬噸;保稅區庫存1.96萬噸,增加0.41萬噸;LME庫存24.32萬噸,增加9.25萬噸,其中,歐洲地區6.55萬噸,增加1.29萬噸,亞洲地區17.59萬噸,增加7.98萬噸,北美地區0.17萬噸,減少0.024萬噸。整體來看,明年海外精煉鎳消費將有所復蘇,疊加全球新能源汽車相關需求增速較高,預計2021年全球顯性庫存將以去庫爲主,鑑於國內產量彈性較小,庫存極低,預計明年進口窗口打開時間將多於今年。

四、 鎳市消費展望

不鏽鋼產量維持高增,市場競爭日趨激

2020年全球不鏽鋼粗鋼產量預計將下滑3.4%至5040.2萬噸,疫情衝擊下,歐美及日韓不鏽鋼廠大幅減產,而中國和印尼兩大市場產量增加,其中中國不鏽鋼粗鋼產量2980.17萬噸,增速達到2.8%,印尼不鏽鋼粗鋼產量268萬噸,增速接近20%,成爲拉動原生鎳消費的主要力量。從不鏽鋼用鎳角度測算,2020年全球不鏽鋼粗鋼用鎳量變化不大,中國由於300系產量增長較快,原生鎳消費增長8.3萬金屬噸,印尼增長3.5萬金屬噸。

2021年海外不鏽鋼廠產能利用率將逐步恢復至正常水平,而中國和印尼兩國仍有新產能投產,預期全球不鏽鋼粗鋼產量將增加8%至5445.9萬噸。從2021年中國和印尼不鏽鋼產量變化來看, 2021年德龍鎳業135萬噸不鏽鋼產能和寶鋼德盛270萬噸不鏽鋼產能落地可能性較高,不鏽鋼粗鋼產量將增至3208萬噸,增速約8%,其中300系產量預計爲1643萬噸,增速12%。印尼方面,由於原料成本低廉,鎳鐵目前成本價格僅在600-700元/鎳,受中國方坯需求及高利潤的推動,印尼產能理論上可達到滿產狀態,預計2021年印尼不鏽鋼產量達到380萬噸左右,增速約40%。

整體來看,不鏽鋼企業產能過剩、產品結構不合理等矛盾仍沒有較大改善,市場仍處在同質化競爭當中,國內不鏽鋼企業生產利潤得不到有效改善。由於印尼不鏽鋼天然具有成本優勢,預計將成爲未來全球不鏽鋼產能的主要增長點,300系不鏽鋼價格將逐漸向印尼成本靠攏。

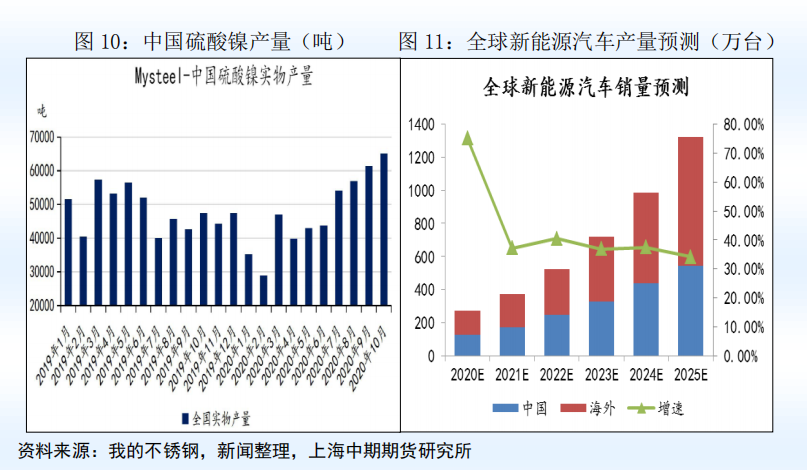

目前全球新能源汽車佔原生鎳的消費大約爲7%(參考2019年數據),從大方向看,動力電池對鎳的需求在未來幾年將出現爆發式增長,佔鎳消費比重將不斷提升。今年以國產特斯拉、蔚來、比亞迪爲代表的新能源車企產品線吸引了大批年輕消費羣體。根據國務院提出的《新能源汽車發展規劃2021-2035》,2025年國內新能源汽車銷量有望佔汽車總銷量的20%左右。海外方面,近期英法德等歐洲國家新能源汽車銷量同比增速接近200%,歐盟嚴格的碳排放標準倒逼歐洲車企加快汽車電動化進程。此外,拜登主張發展新能源,將利好美國未來新能源汽車市場表現。根據測算,2021年至2025年全球新能源汽車銷量年復合增速將超過30%。

產量方面,2020年我國硫酸鎳產量預估在13.36萬金屬噸,較去年增長3.8%,下半年開始國內外新能源汽車銷售異常火爆,國內硫酸鎳企業龍頭企業大多處於滿產狀態。預計2021年中國硫酸鎳產量將增長13%至15萬金屬噸,但需求增速可能達到20%-30%。

硫酸鎳遠期的供應壓力一直都存在。目前,硫酸鎳的原料來自鎳豆/鎳粉、原生料和廢料。目前印尼在規劃四條溼法HPAL項目,這些項目旨在通過紅土鎳礦路徑向動力汽車電池制造商供應硫酸鎳,如果項目順利,可能在未來幾年內增加20萬噸鎳供應量,或總需求的10%,將基本解決很長一段時間內動力電池的原料問題,極大的替代精煉鎳在動力電池方面的運用,這將足以徹底改變鎳市供需格局。

五、總結

展望2021年,我們認爲鎳價有望延續上漲趨勢,近期各國推出新一輪經濟刺激計劃,疫苗接近大範圍接種,明年海外經濟有望加快復蘇,美元弱勢仍將維持一段時間,宏觀環境偏暖對鎳價形成利多。基本面來看,需求端,2021年海外不鏽鋼廠產能利用率將逐步恢復至正常水平,而中國和印尼兩國仍有新產能投產,不鏽鋼需求增量仍是拉動原生鎳消費的主要力量。動力電池方面,預計未來3-5年全球新能源汽車產銷量有望保持年復合30%的增長速度,中國硫酸鎳產量增長或不及需求增長,精煉鎳將出現明顯短缺,且考慮到國內庫存水位極低,將對鎳價形成強勁支撐。供應方面,2021年供應增來仍主要由印尼鎳鐵貢獻,鎳鐵供需逐步轉爲過剩,但精煉鎳及Feni供應彈性較小。整體來看,明年鎳市供需過剩收窄,同時,存在結構性短缺矛盾,預計滬鎳仍有繼續上衝動能,主力運行區間預計在[110000,140000]元/噸。

風險注意事項:

滬鎳:1)美元走強;2)海外鎳礦政策發生變化;3)印尼溼法產能投放進展超預期;4)全球精煉鎳庫存大幅回升,則鎳價偏向下行。