概述:鎳價受國內資金面緊張,海外疫情蔓延影響,走勢偏弱。但得益於國內低庫存支撐、現貨升水高漲、新能源用鎳預期向好以及不鏽鋼也難言弱勢等因素,鎳價上升動力較強。

市場情緒有所轉變

宏觀上,國際貨幣基金組織(IMF)上調2021年的全球經濟增長預估,預計美國2021年將增長5.1%,中國增長8.1%,經濟增長預期向好。雖然美聯儲維持利率不變,聲明在新冠疫情沒有結束的情況下,美聯儲距離撤出大規模經濟支持措施還很遙遠。但是市場對貨幣收緊存在疑慮和擔憂。目前世界經形勢仍然復雜嚴峻,復蘇不穩定不平衡,疫情衝擊導致的各類衍生風險不容忽視。

鎳進口量大幅下降,供應減少

據海關數據顯示,2020年12月中國鎳礦進口量317.34萬噸,環比減少40.18萬噸,降幅11.24%;同比減少114.84萬噸,降幅26.57%。2020年1-12月中國鎳礦進口總量3910.3萬噸,同比減少30.27%。菲律賓雨季影響繼續,1月、2月鎳礦進口處於全年低位,進口量下降明顯,再者礦緊張程度逐步深化,礦價難降,鎳鐵企業備礦成本高,加上鎳礦集中在大型鎳鐵企業手中,企業挺價意願強。根據Mysteel數據,2021年1月22日鎳礦港口庫存總量爲911.66萬溼噸,較上周減少46.93萬溼噸,降幅4.90%。近期菲律賓總統已下令停止在塔維-塔維(Tawi-Tawi)朗古揚(Languyan)的通巴加安島(TumbagaanIsland)的所有採礦作業,並指示對該地區進行大規模修復,此舉一度引發了市場對於菲律賓鎳礦供應下降的憂慮

動力電池或將成爲需求爆發的引擎

從下遊的需求來看,不鏽鋼仍是鎳的最大下遊,國際不鏽鋼論壇(ISSF)預計,2020年全球不鏽鋼消費量將達到4124萬噸,比2019年減少347萬噸,同比下降7.8%。2021年全球所有地區的不鏽鋼消費將因新冠肺炎疫情結束而V型恢復,消費量預計增長328萬噸,增幅近8%,達4452萬噸。2020年全球電池領域鎳需求佔比約50%,但隨着新能源汽車銷量快速增長,高續航裏程的趨勢要求三元正極材料高鎳化發展趨勢已定,而未來電動汽車動力電池所需的硫酸鎳需求或將進入爆發期,成爲鎳需求的最大新增點。

春節臨近,多家不鏽鋼廠進行年度檢修計劃,檢修時間普遍10-20天。其中華南某鋼廠1月份暫停生產不鏽鋼,粗略預計,檢修影響不鏽鋼總產量約44.3萬噸,這對於後市的鎳需求來說並不是好消息。但從中長期來看,不鏽鋼今年的投產依然可期,新能源汽車的銷售依然如火如荼,行業採購周期提前、令硫酸鎳消費表現良好、原料體現緊缺。因此我們認爲未來鎳價仍將保持震蕩向上的格局。

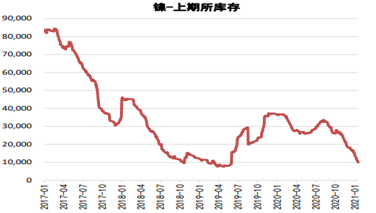

進口窗口打開,庫存有所回升

SMM六地純鎳庫存本周增幅達9.78%。據悉,本周上海地區進口俄鎳集中到貨,保稅區2-3千噸鎳板分別搬入上期所交割庫以及華東現貨倉庫。同時,海外俄鎳和澳洲鎳豆的遠期提單也到港清關,令上海地區庫存周度壘庫約2,860噸左右,進口窗口打開,進口量增加,預計滬鎳去庫將會減慢。

總結

菲律賓進入雨季鎳礦供應降至低位,加之印尼鎳礦出口禁令延續,使得國內鎳礦供應緊張預期升溫。新能源電池鎳需求快速增長,從而對電解鎳形成帶動。新能源電池用鎳以硫酸鎳爲主,總量佔比偏低,但需求增長非常快,但疫情對於供應影響,以及項目投產放緩等,引發的原材料供應的階段供應不足,但不鏽鋼需求持穩、動力電池需求或將爆發的情況下,鎳價還將繼續維持震蕩上行之勢。