摘要

近期消息,3月1日下午,青山實業與華友鈷業、中偉股份籤訂高冰鎳供應協議。三方共同約定青山實業將於2021年10月開始一年內向華友鈷業供應6萬噸高冰鎳,向中偉股份供應4萬噸高冰鎳。據悉,青山實業於2020年7月份開始在印尼調試試制高冰鎳,生產鎳含量75%以上的高冰鎳。該工藝已於2020年年底試制成功,目前已經能夠穩定供應高品質高冰鎳。青山實業2021年預計生產鎳當量60萬噸,2022年預計生產鎳當量85萬噸,2023年預計生產鎳當量110萬噸。

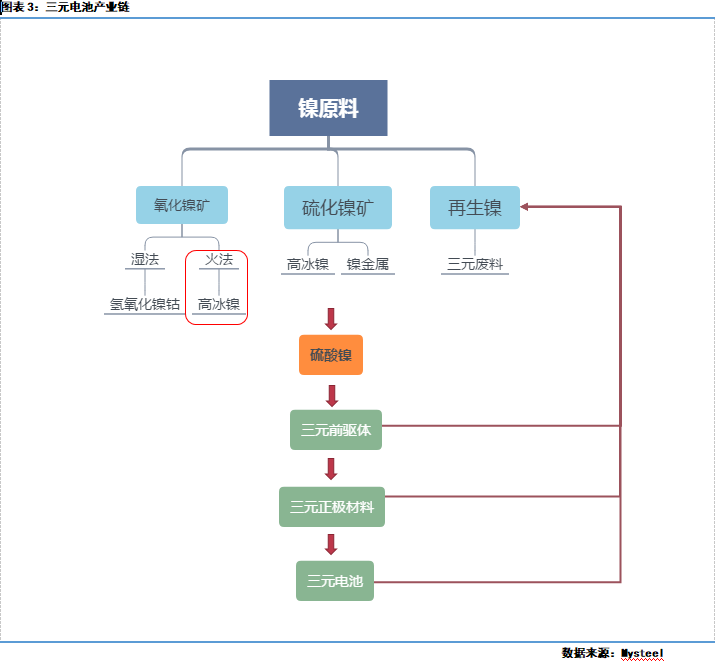

目前鎳產業鏈分兩條線:鎳鐵(NPI)/Ni-不鏽鋼;溼法中間品/高冰鎳/鎳豆-硫酸鎳-電池材料-新能源汽車。高冰鎳仍然是鎳產業鏈中的中間品,市場流通整體有限。未來,如果鎳鐵供應過剩,則企業可以將鎳鐵冶煉轉爲高冰鎳,進而生產硫酸鎳。

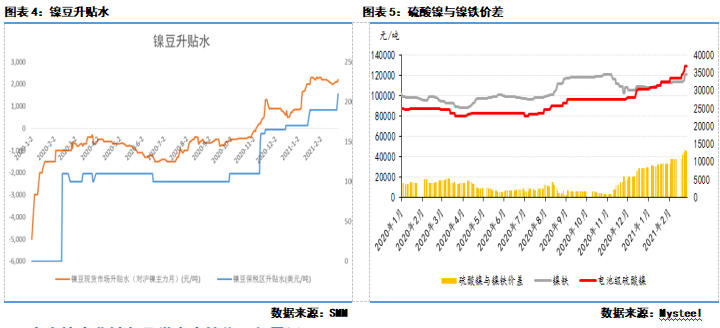

據了解,印尼淡水河谷項目的現金成本在7000-8000美元/噸鎳,由此推算的紅土鎳礦-高冰鎳-硫酸鎳的總成本在11000美元/噸鎳。鎳鐵-高冰鎳-硫酸鎳的成本約2500美元/噸鎳(15000元/噸鎳),換而言之,當鎳鐵與硫酸鎳價差高於2500美元/噸鎳時,鎳鐵生產高冰鎳項目有可行性。此外,高冰鎳生產硫酸鎳經濟性又優於鎳豆生產硫酸鎳的經濟性,故硫酸鎳原料結構發生了變化,未來鎳豆消費空間或被高冰鎳擠佔,鎳豆高升水或難以維持。

總體來看,由於紅土鎳礦-高冰鎳路線經濟效益凸顯,而印尼NPI轉產高冰鎳的進程進一步加快,緩解了市場結構性短缺的預期,對鎳價產生利空。本輪鎳價的下跌由市場悲觀預期主導,由於該項目投產預期在年底,後期滬鎳合約或形成近強遠弱的結構,鎳價定價邏輯或回歸原生鎳供需基本面。未來建議持續關注該項目投產進度,以及高冰鎳量產情況。

昨日,青山向華友中偉供應高冰鎳的消息牽動市場情緒,鎳結構性短缺的預期走弱,內外盤鎳價大幅下挫,滬鎳跌停封板,而倫鎳仍在持續下挫,跌幅超8%,截至發稿,報16035美元/噸。

消息:青山自2021年10月起將向華友和中偉分別每年供應6萬噸和4萬噸高冰鎳

3月1日下午,青山實業與華友鈷業、中偉股份籤訂高冰鎳供應協議。三方共同約定青山實業將於2021年10月開始一年內向華友鈷業供應6萬噸高冰鎳,向中偉股份供應4萬噸高冰鎳。

據悉,青山實業於2020年7月份開始在印尼調試試制高冰鎳,生產鎳含量75%以上的高冰鎳。該工藝已於2020年年底試制成功,目前已經能夠穩定供應高品質高冰鎳。青山實業2021年預計生產鎳當量60萬噸,2022年預計生產鎳當量85萬噸,2023年預計生產鎳當量110萬噸。解讀:硫酸鎳供應格局發生變化,鎳結構性短缺預期走弱,對鎳價形成利空

此前,由於新能源汽車市場訂單的暴增,鎳供應呈現出結構性短缺的局面,硫酸鎳對電解鎳溢價走高,鎳價大幅上行。目前紅土鎳礦-高冰鎳路線經濟效益凸顯,而印尼NPI轉產高冰鎳的進程進一步加快,緩解了市場結構性短缺的預期,對鎳價產生利空。

1、紅土鎳礦生產高冰鎳,緩解溼法中間品供應緊張局面

隨着新能源汽車市場的發展,三元電池需求量大幅增加,硫酸鎳作爲三元電池的原料來源亦被市場重點關注。

全球鎳礦探明儲量中有60%爲紅土鎳礦,現階段紅土鎳礦主要產品仍爲NPI(不鏽鋼冶煉的主要原料),而隨着市場認爲NPI過剩格局將持續,紅土鎳礦-高冰鎳路線經濟效益凸顯,企業關注點逐漸投向高冰鎳。目前印尼淡水河谷公司已擁有較爲成熟的紅土鎳礦冶煉高冰鎳工藝,青山項目的推進無疑緩解了溼法中間品供應緊張局面,改變了市場對硫酸鎳供應趨緊的預期。

2、高溢價之下,企業趨向轉產硫酸鎳

據了解,印尼淡水河谷項目的現金成本在7000-8000美元/噸鎳,由此推算的紅土鎳礦-高冰鎳-硫酸鎳的總成本在11000美元/噸鎳。鎳鐵-高冰鎳-硫酸鎳的成本約2500美元/噸鎳(15000元/噸鎳),換而言之,當鎳鐵與硫酸鎳價差高於2500美元/噸鎳時,鎳鐵生產高冰鎳項目有可行性。此外,高冰鎳生產硫酸鎳經濟性又優於鎳豆生產硫酸鎳的經濟性,故硫酸鎳原料結構發生了變化,未來鎳豆消費空間或被高冰鎳擠佔,鎳豆高升水或難以維持。

目前硫酸鎳價格在3.8萬元/噸,換算成鎳金屬則在17.2萬元/噸鎳左右,而高鎳鐵價格在1180元/鎳點,換算成鎳金屬在11.8萬元/噸鎳,硫酸鎳較高鎳鐵大幅溢價,故在此生產利潤之下,企業趨向選擇轉產硫酸鎳。

3、未來鎳產業鏈各品類生產轉化更加靈活

目前鎳產業鏈分兩條線:鎳鐵(NPI)/Ni-不鏽鋼;溼法中間品/高冰鎳/鎳豆-硫酸鎳-電池材料-新能源汽車。高冰鎳仍然是鎳產業鏈中的中間品,市場流通整體有限。未來,如果鎳鐵供應過剩,則企業可以將鎳鐵冶煉轉爲高冰鎳,進而生產硫酸鎳。這樣一來,鎳鐵、硫酸鎳兩條產業鏈的主要產品在市場上的轉化將更加靈活。

整體看,由於紅土鎳礦-高冰鎳路線經濟效益凸顯,而印尼NPI轉產高冰鎳的進程進一步加快,緩解了市場結構性短缺的預期,對鎳價產生利空。本輪鎳價的下跌由市場悲觀預期主導,由於該項目投產預期在年底,後期滬鎳合約或形成近強遠弱的結構,鎳價定價邏輯或回歸原生鎳供需基本面。未來建議持續關注該項目投產進度,以及高冰鎳量產情況。