報告導讀

“紅土礦-NPI-高冰鎳”工藝落地超越市場預期,NPI打通新能源大門,同時也改變了前期引導鎳價上揚的核心邏輯。2021年,新能源所需鎳爲16萬金屬噸,缺口爲7萬金屬噸,青山實業的7.5萬金屬噸高冰鎳項目(披露將於2021年10月後出產品)一舉抹平年內缺口。

將印尼過剩的NPI通過鎳鋶生產工藝進一步深加工至高冰鎳後冶煉硫酸鎳具有利潤空間,利潤率超過60%。考慮到目前印尼溼法項目尚未投產,缺乏資源保障的下遊企業率先在高冰鎳上進行原料儲備具有戰略意義。

鎳由結構性短缺轉爲全元素過剩,重挫鎳價。短期價格整體偏弱,但波動預計加大,一方面由於項目尚未落地,依然具有較大的不確定,另一方面NPI與硫酸鎳的價差變化將影響NPI是否深加工至高冰鎳。

從中長期角度來看,鎳價依然取決於新能源需求增速與鎳項目供應增速的孰強孰弱。但價格彈性預計收斂,隨着火法工藝這一調節劑的引入,生產企業具有了根據利潤和價格調節鎳鐵與高冰鎳供應的能力,從而降低鎳價的整體彈性。

從下方支撐來看,我們將鎳鐵的動態價格作爲底部支撐,當鎳板價格下破鎳鐵價格時,鋼廠將會根據經濟性,增加鎳板用量,減少鎳鐵用量,鎳鐵價格從而形成對鎳板的下方支撐。

隨着“紅土鎳礦-NPI-高冰鎳-硫酸鎳”工藝落地,NPI打通新能源世界的大門,鎳踏上結構性短缺轉向全元素過剩的風口浪尖。

01顛覆市場預期,結構性短缺轉向全元素過剩

3月3日市場傳出消息,青山實業與華友鈷業、中偉股份於3月1日籤訂10萬噸高冰鎳供應協議。三方共同約定青山實業將於2021年10月開始一年內向華友鈷業供應6萬噸高冰鎳,向中偉股份供應4萬噸高冰鎳,兩者合計折合金屬量約7.5萬噸/年(高冰鎳含鎳量75%),該項目的落地遠超市場預期。

第一個超預期表現爲投產速度超預期,按照前期市場觀點,市場普遍認爲印尼溼法MHP項目的投產進度將快於火法高冰鎳項目。溼法項目中,預期最早投產的印尼力勤將投產計劃由2021年6月推遲至2021年年末,華友和格林美溼法項目投產計劃由2021年推遲至2022年。溼法項目頻頻延期,使得市場對火法項目的投產預期也更加滯後。而根據青山實業與華友鈷業、中偉股份籤訂的協議,將於2021年10月開始供應高冰鎳,遠超市場預期。

第二個超預期在於投產主體超預期,並且後續增量空間較大。青山實業作爲獨立主體將高冰鎳項目率先落地,而不是先前已經披露投產規劃的盛屯鎳業與華友鈷業的高冰鎳火法項目(青山均參股),顛覆市場預期。據悉青山實業於2020年7月份開始在印尼調試試制高冰鎳,於2020年年底試制成功,投產周期僅爲半年,遠低於溼法項目的3年投產周期。印尼具有鎳鐵產能的中資企業衆多,該項目具有較高的可復制性,目前德龍和鑫海等鎳鐵生產企業均於印尼試驗NPI-高冰鎳項目,印尼火法項目預計將全面開花。

紅土礦-NPI-高冰鎳工藝試驗成功意味着NPI打通新能源大門,同時也改變了前期引導鎳價上揚的核心邏輯。過去,不鏽鋼行業用鎳與新能源行業用鎳相對割裂,雖然不鏽鋼所需的NPI過剩,但是新能源所需的MHP原料短缺,我們將鎳界定爲結構性短缺品種,更加核心關注平衡表中新能源用鎳的缺口。按照我們在年報中的測算2021年新能源所需鎳爲16萬金屬噸,缺口爲7萬金屬噸,青山實業的7.5萬金屬噸高冰鎳項目一舉抹平年內缺口。並且自該項目落地之後,由於NPI與新能源行業的貫通,鎳的供需結構將重新考察鎳的全元素平衡,不再僅關注新能源用鎳的供需平衡。即從絕對量來看,2021年鎳從7萬金屬噸的結構性短缺轉爲13萬金屬噸的全元素過剩,重挫鎳價。從更長周期來看,2022年,預計印尼溼法項目與火法項目合計30餘萬金屬噸全部上線,其中力勤、華友和格林美3家溼法氫氧化鎳鈷項目16.28萬金屬噸,青山實業、盛屯友山和華友鈷業3家火法高冰鎳項目15.4萬金屬噸。新能源需求側,鎳的需求量預計爲24萬金屬噸,按照17萬金屬噸缺口來計算,印尼的溼法與火法項目供應可以有效覆蓋2022年的新能源需求。

表1:印尼中資溼法與火法項目合計逾30萬金屬噸

資料來源:公開資料整理,國泰君安期貨產業服務研究所

02高冰鎳利潤、原料和工藝條件成熟,下遊戰略布局意願強烈

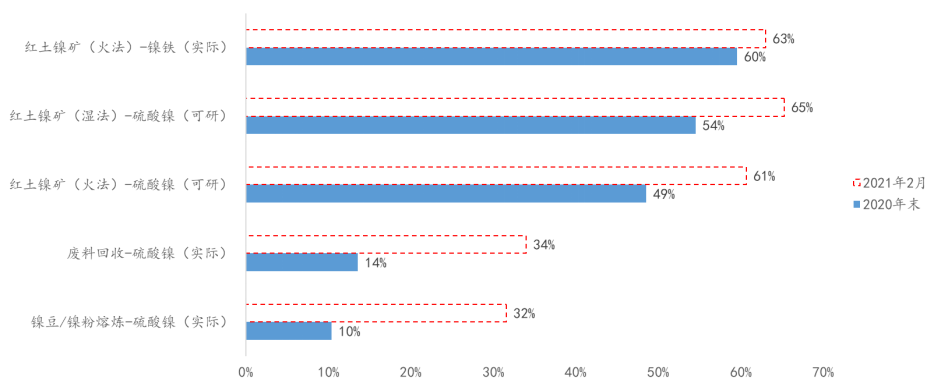

青山作爲上遊以及華友、力勤作爲下遊,在此時選擇將鎳鐵進一步深加工至高冰鎳用於冶煉硫酸鎳具有價值合理性。目前硫酸鎳售價37500元/噸,折算鎳金屬價值17萬元/噸(按照22%含鎳量),鎳鐵國內的現貨銷售價格接近1200元/鎳,價差達到5萬元/噸。鎳鐵轉爐吹煉成本較低,高冰鎳加工至硫酸鎳費用約1.4萬元/噸,利潤空間足以覆蓋加工費用,NPI-高冰鎳-硫酸鎳的加工工藝具有利潤空間。從毛利來看,2020年年末,紅土鎳礦冶煉NPI利潤率遠超過進一步深加工至高冰鎳-硫酸鎳的利潤水平,而2021年2月末,紅土鎳礦冶煉NPI與紅土鎳礦冶煉高冰鎳-硫酸鎳利潤水平接近,且均超過60%,當下工藝落地的利潤條件成熟。

圖1:工藝落地的利潤條件成熟,紅土鎳礦冶煉NPI與高冰鎳-硫酸鎳的利潤水平接近,且均超過60%

資料來源:SMM,Mysteel,國泰君安期貨產業服務研究所

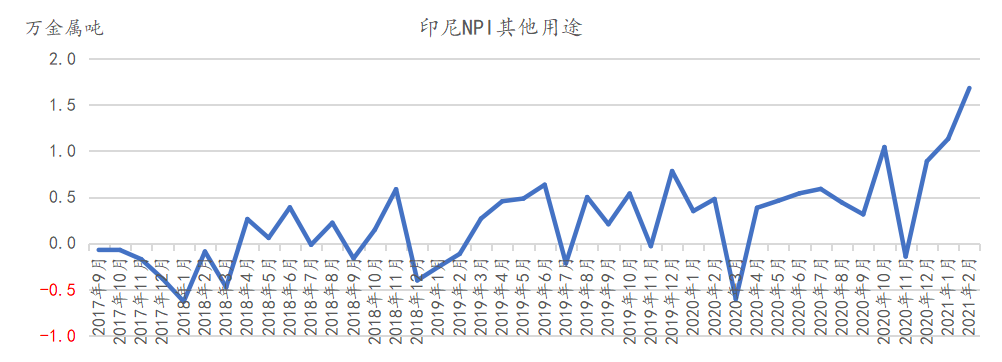

印尼NPI供應過剩的局面愈發嚴峻,2021年2月印尼NPI產量6.75萬金屬噸,已經遠超國內3.59萬噸的產量,印尼粗鋼月產量在25-30萬噸預計自用2-2.5萬金屬噸NPI,其餘印尼NPI主要流向中國等國家,每月在3萬金屬噸上下,需求量小於供應量,仍有大量NPI剩餘,2021年2月預計爲1.6萬金屬噸過剩,將過剩的NPI作爲高冰鎳的冶煉原料效用較高。

從青山的NPI產能產量來看,截至2021年2月末,青山在印尼的鎳鐵年產量43.7萬金屬噸,根據青山實業發布的信息,2021年預計鎳產能達60萬金屬噸,預計增量部分主要將用於新能源行業。

圖2:印尼NPI產量扣除出口量和粗鋼自用量外,2021年2月尚有1.68萬金屬噸餘量

資料來源:SMM,國泰君安期貨產業服務研究所

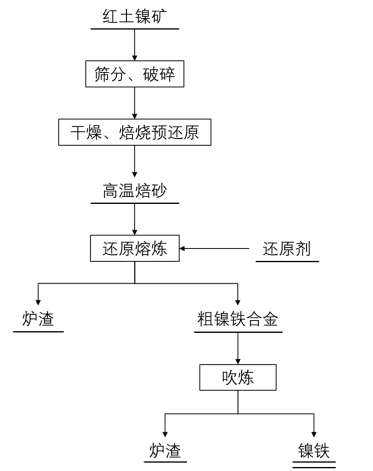

紅土鎳礦-NPI-高冰鎳生產工藝成熟。第一步是火法冶金生產鎳鐵的主流工藝RKEF(Rotary Kiln Electric Furnace),即回轉窯焙燒預還原-電爐還原熔煉工藝。工藝過程爲:將礦石破碎、篩分後加入回轉窯,在700-900℃下脫水幹燥、預熱、焙燒,並選擇性還原部分鎳和鐵,產出高溫焙砂,焙砂裝入電爐中進行還原熔煉,還原劑爲炭材料(包括焦炭和煤等),還原熔煉溫度約爲1400-1500℃,最終得到粗鎳鐵合金。RKEF工藝得到的鎳鐵可直接用作生產不鏽鋼的原料,也可以精煉,精煉是在轉爐中進行的,轉爐中加入熔劑(石英石)的同時鼓入高壓高溫的空氣或氧氣,能使雜質經氧化造渣過程除去,得到高品位鎳鐵。

鎳鐵工藝的優點是熔池溫度和爐內的氣氛比較容易控制,爐氣量較少,含塵量較低。缺點是本身能耗高,污染較爲嚴重,投資相對大,其中回轉窯和電爐投資佔大部分。鎳鐵工藝產出的鎳鐵合金產品中(Ni+Co)的質量分數約爲20%~30%,鎳的回收率達到90%~95%,但鈷不能回收。

圖3:第一步鎳鐵工藝流程得到高品位鎳鐵

資料來源:公開資料整理,國泰君安期貨產業服務研究所

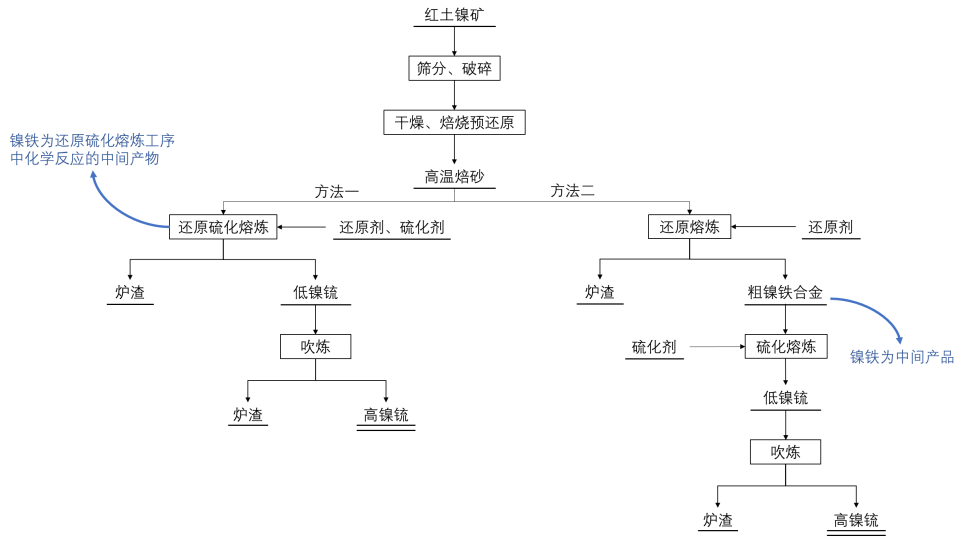

第二步鎳鋶生產工藝是在RKEF工藝的基礎上進行調整,進而生產高鎳鋶,有兩種實現方法。其一,紅土鎳礦經幹燥、焙燒工序產出高溫焙砂,焙砂進入電爐後與還原劑和硫化劑發生反應,其中硫化劑可選擇黃鐵礦、石膏、硫磺和含硫的鎳原料等,電爐中還原硫化熔煉過程在1500-1600℃下進行,該工序的產物爲低鎳鋶。低鎳鋶運輸至轉爐中進行進一步吹煉,造渣期內鐵先被氧化,形成轉爐渣被排出,而鎳、鈷得到富集,進入最終產品高鎳鋶中。其二,通過RKEF冶煉過程產出的鎳鐵合金,可以送入轉爐中進行硫化熔煉,鎳鐵與硫化劑反應生成低鎳鋶,低鎳鋶再經過吹煉產出高鎳鋶。與鎳鐵工藝不同的是,鎳鋶工藝產出的高鎳鋶中的鈷可以得到進一步的回收。

圖4:第二步鎳鋶工藝生產高鎳鋶(高冰鎳)

資料來源:公開資料整理,國泰君安期貨產業服務研究所

下遊在採購高冰鎳後,可以通過酸體系加壓浸出工藝生產硫酸鎳,主流程一般爲一段常壓預浸-二段加壓浸出,過程中鎳優先浸出進入溶液,從而實現銅鎳或鎳鈷的選擇性浸出與分離。MHP制取硫酸鎳則採用酸解-萃取的方法,一般以98%硫酸和陽極電解液爲溶劑,將溫度控制在50-60℃進行反應,然後通過萃取除雜並分離鎳鈷得到硫酸鎳溶液。

從下遊的角度來看,雖然用高冰鎳生產硫酸鎳的成本高於MHP,但是考慮到目前印尼溼法項目尚未投產,缺乏資源保障的企業,率先在高冰鎳上進行原料儲備具有戰略意義,根據中偉的三元前驅體規劃和實際產銷需求情況,2021年預計需要鎳5.5萬金屬噸,戰略性布局高冰鎳後,企業在鎳豆和MHP的採購中可以增添優勢,因此對於下遊企業來說,對高冰鎳的採購意願較強。

03後市判斷與價格展望

“紅土鎳礦-NPI-高冰鎳-硫酸鎳”工藝落地,NPI打通新能源世界的大門,鎳由結構性短缺轉爲全元素過剩,對鎳價形成較大壓制。短期價格整體偏弱,並且波動預計加大,一方面由於項目尚未落地,依然具有較大的不確定,另一方面,NPI進一步加工至高冰鎳取決於NPI與硫酸鎳的價差,預計將加大短期波動。

從中長期角度來看,鎳價依然取決於新能源需求增速與鎳項目供應增速的孰強孰弱。並且價格彈性預計收斂,隨着火法工藝這一調節劑的引入,生產企業具有了根據利潤和價格調節鎳鐵與高冰鎳供應的能力,從而降低鎳價的整體彈性。

從下方支撐來看,我們將鎳鐵的動態價格作爲底部支撐,當鎳板價格下破鎳鐵價格時,鋼廠將會根據經濟性,增加鎳板用量,減少鎳鐵用量,鎳鐵價格從而形成對鎳板的下方支撐。

國泰君安期貨

有色金屬高級研究員

邵婉嫕

Z0015722