概述:高冰鎳給鎳市帶來悲觀情緒被市場消化,與“碳中和”相關的消息倍受市場關注。3月初鎳價在利空消息打壓之下,出現大幅回落,鎳價也回落至了12萬元/噸整數關口之下。

菲律賓雨季結束,鎳礦供應緊張將緩解

我國的紅土鎳礦主要來源於菲律賓和印尼。根據海關數據顯示,2月份中國鎳礦進口總量爲147.68萬噸,較1月份增加4.3萬噸,同比增加12.17%。其中,進口印尼鎳礦爲4.65萬噸,同比減少降幅爲65.13%。進口菲律賓鎳礦爲129.02萬噸,同比增加25.34%。1-2月份鎳礦累計進口量爲291.11萬噸,累計同比下降32.6%;其中印尼鎳礦累計進口量爲16.73萬噸,累計同比回落91.6%,菲律賓鎳礦累計進口量爲236.42萬噸,累計同比增加17.9%。從前兩個月的海關數據來看,國內2月份的鎳礦進口有所回升,但是累計水平依然顯著低於去年同期,主要還是印尼鎳礦的進口出現了大幅下降。當前國內鎳礦的主要來源是依靠菲律賓,而4月菲律賓雨季結束,鎳礦進口量預計逐漸回升,當前鎳礦緊張的格局也將出現緩解,鎳礦價格或有一定回落空間。

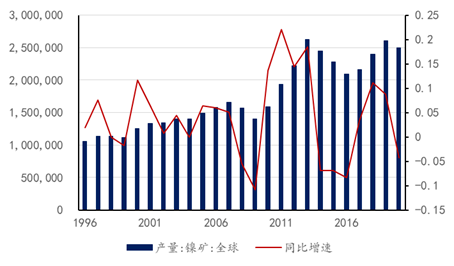

全球鎳礦產量

電鎳產量環比下降,進口增加填補缺口

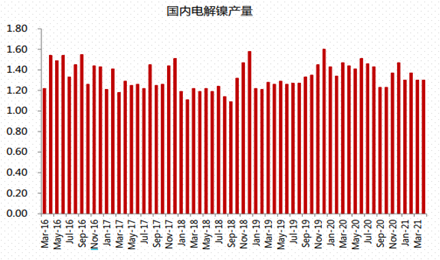

國內電解鎳產量保持低迷。3月全國電解鎳產量約1.3萬噸,環比降4.62%,總產量減少632噸。3月產量開工率僅59%,同比2020年下降9.4%,低於去年同期。目前國內有3家冶煉廠電解鎳在產,其中甘肅冶煉廠在3月對電積鎳產線進行檢修,實現產量12000噸,較2月有所減少。新疆冶煉廠維持正常生產,實現產量1021噸。天津冶煉廠則繼續以代加工硫酸鎳爲主,3月有不足20噸電鎳產出。其他地區冶煉廠的電鎳產線則繼續處於停產狀態。

根據海關總署統計,2月中國精煉鎳進口量0.93萬噸,環比下降10.3%,同比增加23.7%。1-2月精煉鎳累計進口量爲1.98萬噸,同比增長27.4%。整體來看,前兩個月國內精煉鎳的進口較去年有明顯提升,其實自去年11月起,精煉鎳進口同比數據就開始好轉,主要原因爲國內電解鎳庫存降至低位後,令進口窗口打開,而國內穩定的下遊對各品牌鎳板均保有穩定的消費能力。但目前進口窗口已經關閉,預計後期進口量將出現回落。

印尼試產高冰鎳,鎳鐵的新能源通道開啓

根據上海有色網統計,3月全國硫酸鎳產量2.17萬噸金屬量,實物量爲9.85萬實物噸,環比增43.67%,同比增106.07%。其中,電池級硫酸鎳產量爲9.12萬實物噸,電鍍級硫酸鎳產量爲0.73萬實物噸。近期市場關注的焦點無疑是青山實業與華友鈷業、中偉股份籤訂高冰鎳供應協議。三方共同約定青山實業將於今年10月開始一年內向華友鈷業供應6萬噸高冰鎳,向中偉股份供應4萬噸高冰鎳,兩者合計折合金屬量約7.5萬噸/年。

本次青山試產高冰鎳成功,採用的工藝則是在NPI產線後端增加轉爐設備兩段硫化生產高冰鎳。對於依然在大幅增加產能的印尼NPI生產線來說,這無疑是一個巨大的好消息,可以避免未來的鎳鐵價格競爭,還可以生產高溢價的硫酸鎳滿足新能源汽車需求。

不鏽鋼產量創新高

3月份全國不鏽鋼產量總計約299.2萬噸,較2月份總產量增加54.3萬噸,環比增幅約22.1%%,同比增幅47.1%。預計4月份不鏽鋼總產量環比小降,但仍維持高位。受到鎳價回調影響,3月304國營、民營不鏽鋼現貨價格分別回調至16050和15000元/噸。一季度不鏽鋼粗鋼累計產量環比持平至835萬噸,節後不鏽鋼供需兩旺,市場成交也處於偏好狀態,也推動了不鏽鋼的高排產計劃。但整體來看,今年國內不鏽鋼產能繼續大幅投放,全年不鏽鋼產量仍將保持增長,對於鎳需求也在不斷增加。

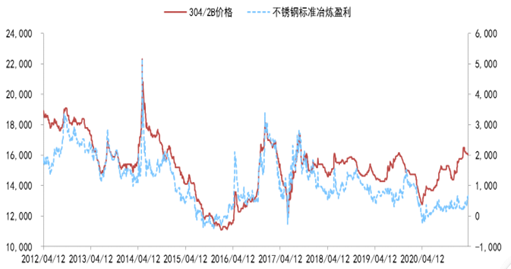

鋼廠冶煉盈利大幅收縮

總結

之前由於青山的高冰鎳事件出現了超跌之後的反彈,鎳價走勢整體走勢相對較弱。菲律賓雨季結束,鎳礦發運恢復正常,國內鎳礦進口有望增加,當前鎳礦緊張的格局也將出現緩解,鎳礦價格或有一定回落空間。印尼鎳鐵則延續了此前的增長勢頭,產量繼續增加,預計後期出口至國內的鎳鐵仍將保持較高增速,供應端將繼續承壓。需求方面,鎳的需求主要集中在不鏽鋼方面,在不鏽鋼產能投放增加情況下,產量仍將保持增長態勢。鎳價近期未擺脫震蕩格局,國內近期仍可能主要在118000-128000元之間震蕩波動,波動幅度可能有所放大。

中投期貨研究所 李小薇

期貨從業資格證書號:F0270867

期貨投資諮詢從業證書號:Z0012784