報告導讀

現貨資源緊缺的矛盾驅動鎳價於4月底開啓第一輪上漲,現貨短缺一方面來自於Nornickel地下水事故影響10%的產量,另一方面來自於全球鎳龍頭企業精煉鎳減產。海外供應端減量,疊加國內長協訂單減少,Q1鎳板進口量萎縮,國內社會庫存處於歷史低位,市場擔憂倉單供應不足,期限結構轉Back,盤面拉漲突破前高。第二輪上漲來自於市場對澳大利亞鎳資源供應的擔憂,5月10日鎳主力合約創下階段性新高135570元/噸。

破局之後,鎳價上行動力不足。本輪鎳價上漲由盤面資金驅動,與年初BACK結構的上漲相比,年初爲鎳豆需求旺盛疊加新能源邏輯,現貨與期貨同漲,當下交易的是鎳板供應緊張邏輯,但現貨實際採購情緒並不高,俄鎳現貨貼水主力合約50元/噸,Ni00合約貼水Ni01合約,期貨帶漲現貨的趨勢性有限。下遊需求來看,2021年5月不鏽鋼企業開始陸續檢修,300系不鏽鋼粗鋼產量預計出現高峯後的拐點,削弱不鏽鋼用鎳的需求,鎳價上方空間有限。

01鎳的破局緣起

現貨資源緊缺的矛盾驅動鎳價於4月底開啓第一輪上漲,現貨短缺一方面來自於Nornickel地下水事故影響10%的產量,另一方面來自於全球鎳龍頭企業精煉鎳減產。海外供應端減量,疊加國內長協訂單減少,Q1鎳板進口量萎縮,國內社會庫存處於歷史低位,市場擔憂倉單供應不足,期限結構轉Back,盤面拉漲突破前高。第二輪上漲來自於市場對澳大利亞鎳資源供應的擔憂,5月10日鎳主力合約創下階段性新高135570元/噸。

1.1 Norilsk 事故+龍頭Q1減產,現貨資源緊張

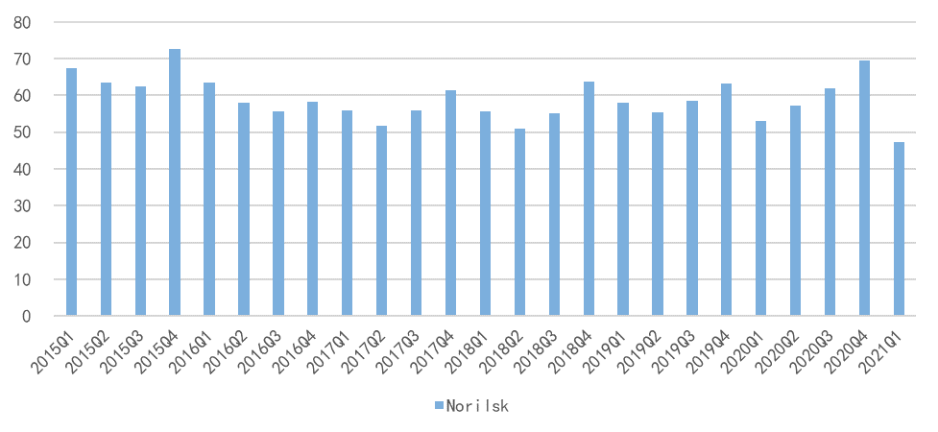

2021年2月底,Norilsk Nickel礦區出現地下水滲透事故,Oktyabrsky和Taimirsky礦停產,並計劃關閉Kola MMC車間。受事故影響,2021年Q1 Norilsk Nickel公司鎳產量減少至4.74萬噸,產量同比下降10%。目前,礦區依然處於恢復生產的過程中,對生產的影響依舊在發酵,Oktyabrsky礦區(年產量爲500萬噸礦石)將在4月下半月至5月逐步恢復生產,Taimyrsky礦區(每年430萬噸礦石)計劃在6月初開始恢復生產。從全年看,2021年生產計劃預計減少3.5萬噸鎳,2020年鎳產量約爲24萬噸,該事故對年產量的影響大約在15%。

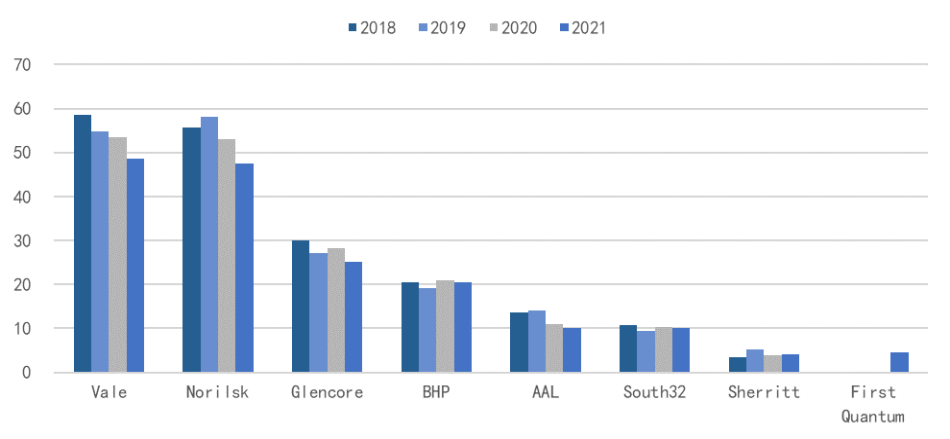

除了Norilsk Nickel由於事故減產外,2021年Q1幾乎大部分鎳龍頭企業的產量均出現了下滑,如Vale同比減少8.8%,Glencore同比降低10.6%,BHP同比減少2%,AAL同比降低7%,第一量子的增量主要來自於2020Q1的重新投產。考慮到全球精煉鎳生產企業降低產量,疊加Norilsk Nickel礦區恢復依然具有較長時間,以及Sherritt 2021Q2的檢修,短期內國內精煉鎳到貨量預計依然維持較低水平。

圖 1:受事故影響,2021年Q1 Norilsk Nickel公司鎳產量4.74萬噸,同比下降10% 資料來源:公司官網,國泰君安期貨產業服務研究所,單位:千噸鎳金屬

資料來源:公司官網,國泰君安期貨產業服務研究所,單位:千噸鎳金屬

圖 2:2021年Q1幾乎大部分鎳龍頭企業的產量均下滑 資料來源:公司官網,國泰君安期貨產業服務研究所

資料來源:公司官網,國泰君安期貨產業服務研究所

1.2 2021年長協量銳減,庫存處於歷史低位

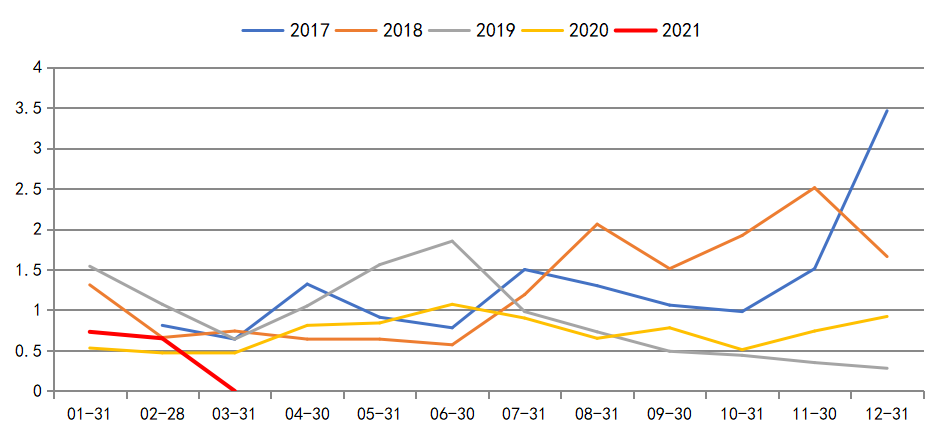

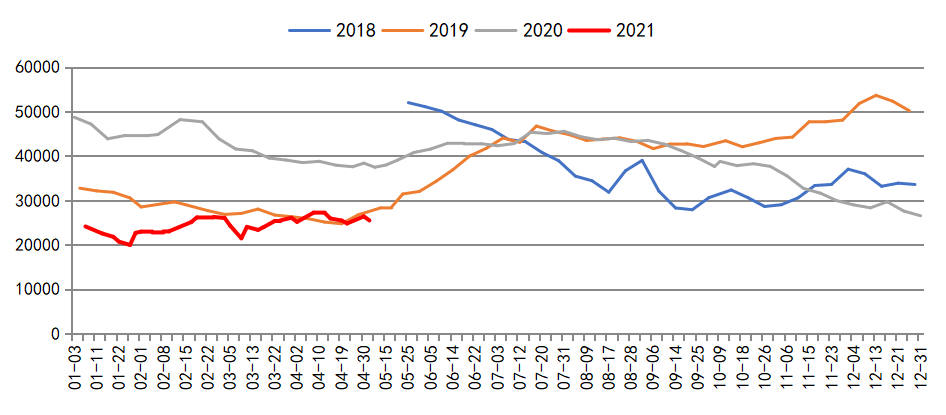

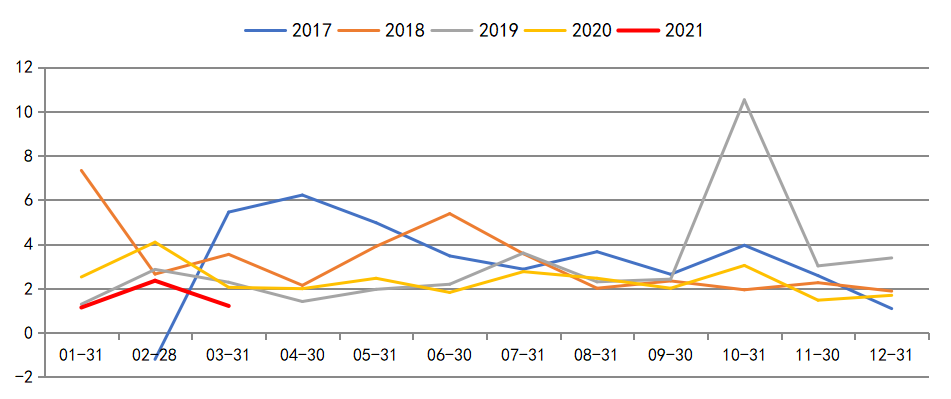

2020年年末,由於不鏽鋼廠大幅壓低精煉鎳的入爐比例,加上NPI供應過剩的預期,市場整體不看好2021年的鎳板需求量,大型貿易商減少或取消2021年度的長協貿易量。因此,今年一季度鎳板進口量明顯萎縮,2021年3月進入現貨市場的精煉鎳趨近於零,5月7日國內社會庫存2.55萬噸,同比減少31.98%,國內鎳板庫存和庫存消費比處於歷史低位。

圖 3:2021年3月進入現貨市場的精煉鎳趨近於零 資料來源:SMM,國泰君安期貨產業服務研究所

資料來源:SMM,國泰君安期貨產業服務研究所

圖 4:電解鎳國內社會庫存(上期所+南儲+隱性)同比減少31.98% 資料來源:SMM,國泰君安期貨產業服務研究所(單位:噸)

資料來源:SMM,國泰君安期貨產業服務研究所(單位:噸)

圖 5:電解鎳庫存消費比處於歷史低位 資料來源:SMM,國泰君安期貨產業服務研究所

資料來源:SMM,國泰君安期貨產業服務研究所

1.3 澳大利亞進口政策趨嚴,鎳礦、鎳豆供應恐受限

自2021年5月6日起,國家發展改革委決定無限期暫停與澳聯邦政府相關部門共同牽頭的中澳戰略經濟對話機制下一切活動。中澳戰略經濟活動暫停,引發市場擔憂澳大利亞鎳礦、鎳豆和硫酸鎳等鎳資源的供應量。目前,澳大利亞鎳系生產企業主要爲4家,涉及1家鎳礦生產企業Western Areas (西部地區礦業)-Forrestania,鎳礦品位3.5%,精煉至14.2%,供應給中國金川集團以及BHP旗下Nickel West,其2020年產量約1.8萬噸;涉及2家鎳豆生產企業,一家爲BHP(必和必拓)-Nickel West採用火法工藝生產高冰鎳,高冰鎳產品自用,用於生產精煉鎳(豆),並且外售給中國金川集團,BHP2020年年產量爲9.1萬噸,另一家是Glencore(嘉能可)-Murrin Murrin,其2020年年產量約3.6萬噸;涉及1家MHP生產企業First Quantum(第一量子)-Ravensthorpe,其2020年產量1.3萬噸。四家澳大利亞涉鎳企業生產總量達到15.8萬噸,佔全球鎳資源的6.27%,倘若澳大利亞進口資源受限或者鎳豆原產地免稅政策取消,將減少我國鎳資源供應,並且擡升國內鎳豆採購成本,從而擡高鎳價中樞。

02 破局後的展望:鎳價上行動力不足

低庫存疊加低供應,現貨資源緊缺的矛盾驅動鎳價上漲,澳大利亞鎳資源供應的不確定性進一步擴大上漲斜率,但鎳現貨報價貼水以及需求拐點將至,鎳價上方空間有限。

2.1 現貨升水有限,期貨推漲力度不足

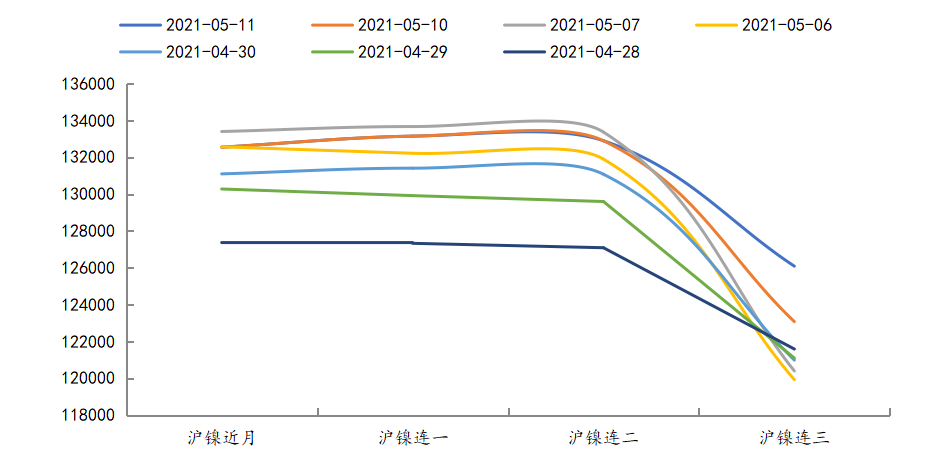

2021年4月末,滬鎳期限結構由小Contango轉Back,鎳價暫時從前期NPI過剩的悲觀氛圍從脫身,開始轉而交易現貨緊張的矛盾。

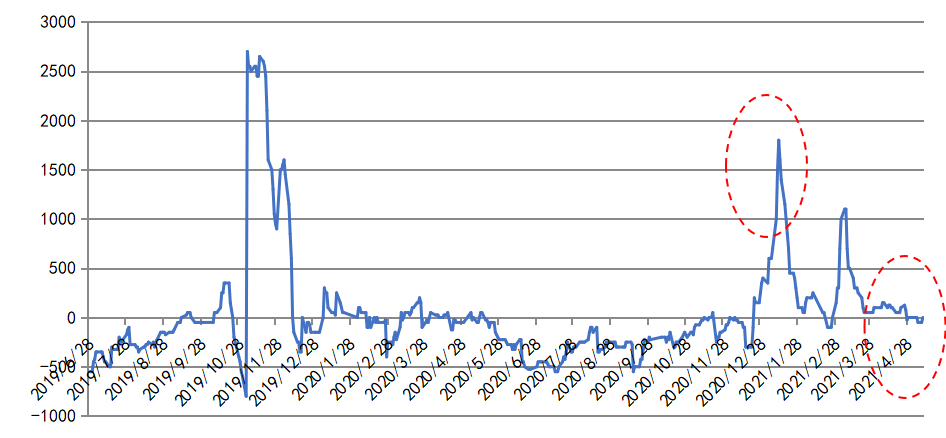

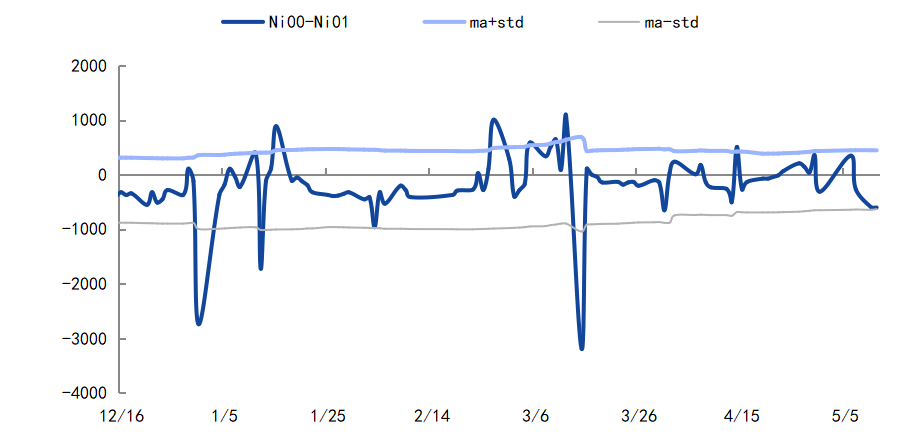

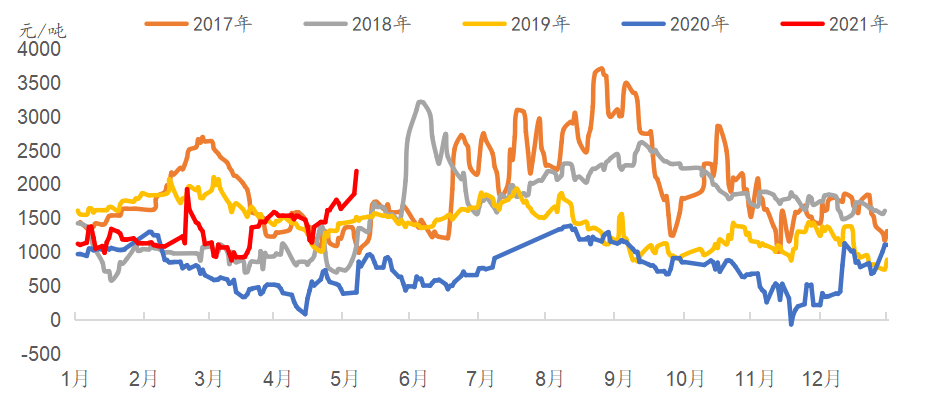

本次滬鎳轉BACK結構的演繹與2021年初1月中下旬類似,但背後邏輯不同。1月中下旬交易的是低庫存下,鎳豆需求旺盛疊加新能源預期邏輯,鎳價呈現爲:現貨推動期貨上漲、近月推動遠月上漲;當下4月底交易的是鎳板供應緊張,交割資源不足的邏輯,但實際上,下遊現貨實際採購情緒並不高,在盤面價格上漲的過程中,俄鎳現貨對期貨合約報價從起初的小幅升水,到目前報至平水甚至貼水主力合約50元/噸,均反應了現貨溢價不高,而對比1月中旬現貨對期貨主力合約的升水高達1800元/噸,目前期貨盤面上更多表現爲資金帶動主力合約上漲,而並非現貨推漲。與此同時,2106主力合約上漲過程中,2105近月合約漲幅低於2106合約,Ni00-Ni01合約價差爲負,從現貨和近月合約升貼水角度看,並不支持鎳價整體大幅上漲,期貨帶漲現貨的趨勢性有限,不建議繼續追高。

圖 6:滬鎳結構轉爲Back結構 資料來源:同花順,國泰君安期貨產業服務研究所

資料來源:同花順,國泰君安期貨產業服務研究所

圖 7:1月中旬進口鎳升貼水達到1800元/噸,目前升貼水爲-50元/噸 資料來源:SMM,國泰君安期貨產業服務研究所(單位:元/噸)

資料來源:SMM,國泰君安期貨產業服務研究所(單位:元/噸)

圖 8:近月2105合約貼水主力2106合約 資料來源:同花順,國泰君安期貨產業服務研究所(單位:元/噸)

資料來源:同花順,國泰君安期貨產業服務研究所(單位:元/噸)

2.2 不鏽鋼高排產後迎來集體檢修

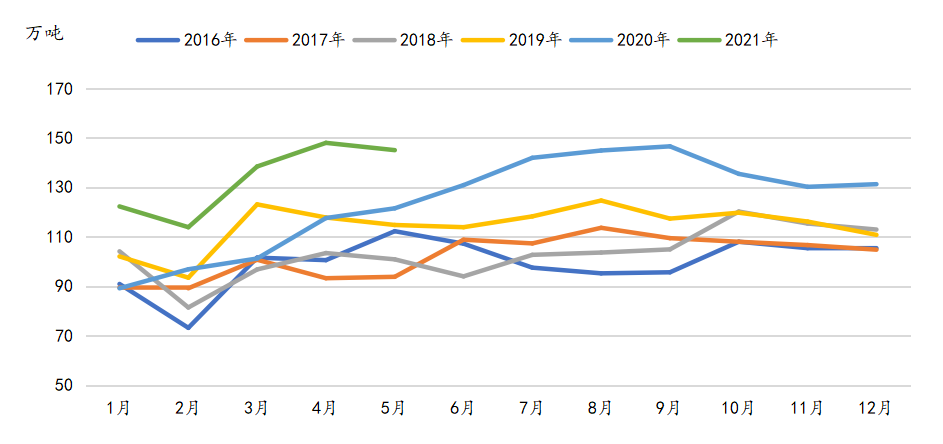

鎳的主要下遊不鏽鋼行業,在高利潤下,從2020年年中開始始終維持高排產生產,單月產量屢創歷史新高,2021年1-4月300系不鏽鋼粗鋼產量522萬噸,2020年同期僅爲405萬噸,同比增長28.9%。考慮到長期未檢修,並且即將進入夏季,檢修作業難度加大,張浦、德龍和青山等多家龍頭企業開始於5月份進行年度檢修,預計影響一周產量,影響單月產量25%,不鏽鋼產量預計將出現峯值後的回落拐點,300系粗鋼產量減少,鋼材對鎳的需求從而被削弱。

圖 9:300系不鏽鋼熱軋利潤高位 資料來源:鋼聯,國泰君安期貨產業服務研究所

資料來源:鋼聯,國泰君安期貨產業服務研究所

圖 10:2021年排產屢創新高,5月龍頭企業進行年度檢修 資料來源:SMM,國泰君安期貨產業服務研究所

資料來源:SMM,國泰君安期貨產業服務研究所

破局之後,鎳價上行動力不足。本輪鎳價上漲由盤面資金驅動,從現貨和近月合約升貼水角度看,並不支持鎳價整體大幅上漲,現貨貼水主力合約50元/噸,Ni00合約貼水Ni01合約,期貨帶漲現貨的趨勢性有限,疊加2021年5月不鏽鋼企業開始陸續檢修,削弱不鏽鋼用鎳的需求,鎳價上方空間有限。

國泰君安期貨

有色金屬高級研究員

邵婉嫕