核心觀點

Core ideaJINRUI FUTURES

*經濟復蘇主線不變,全球主要經濟體貨幣+財政雙寬鬆持續,歐美等發達經濟體瘋狂印鈔模式下,隨着疫苗的推廣和政府應對疫情經驗的提升,疫情對經濟的邊際影響減弱,歐美經濟體加快復蘇步伐,推升經濟復蘇需求。政府和居民同時加槓杆,而疫情對供應鏈的幹擾仍待恢復,供需錯配疊加貨幣超發,引發風險資產價格走強。

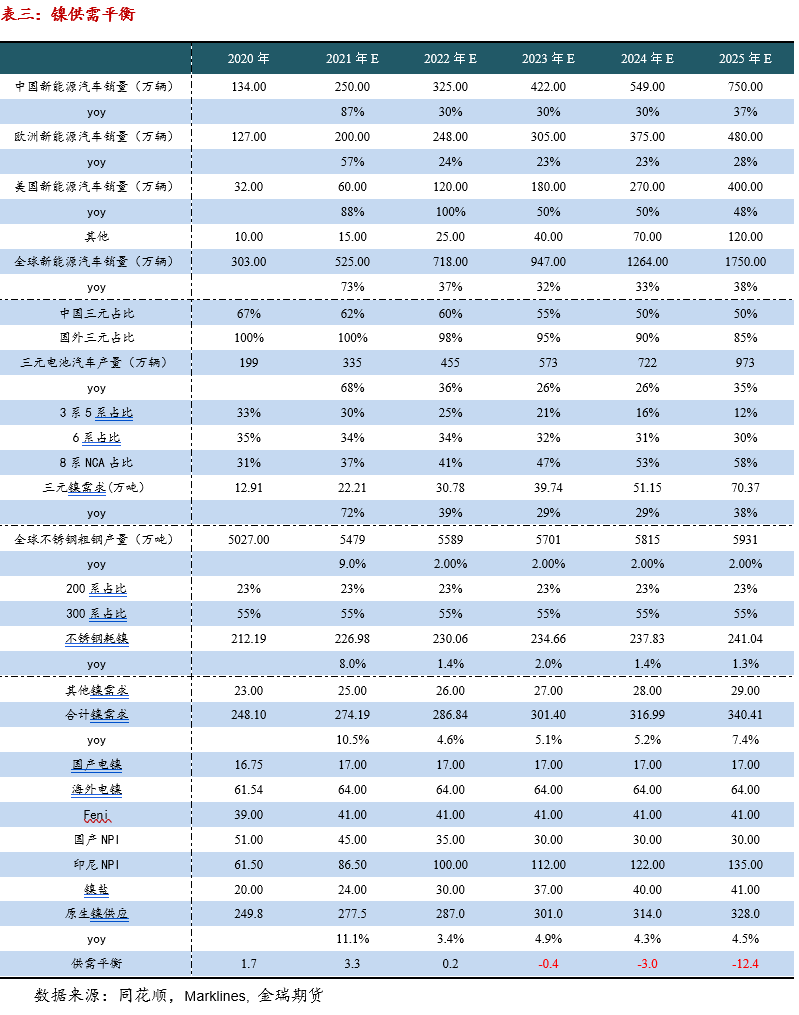

*印尼鎳鐵產量爬坡,力勤MHP投產:2021年是印尼鎳鐵投產大年,全年預計50萬+金屬噸新產能投放,其中H1投產1/3左右,H2投產量較爲集中,保守預計印尼全年鎳鐵產量增25萬+金屬噸,而國內鎳鐵產量減5萬噸左右,中印合計鎳鐵產量增20萬+金屬噸。力勤MHP下半年對外輸出,年輸出1.5-2萬金屬噸溼法中間品,加上精煉鎳開工率提升貢獻部分增量,全年鎳金屬增量預計27-32萬噸。

*新能源紅利釋放,不鏽鋼需求旺盛:海外經濟復蘇不鏽鋼需求恢復,供需時間錯配下海外價格大幅上漲,價格通過出口和原料市場輸入國內,不鏽鋼國內相對境外比較優勢下出口增加,而國內需求穩中有升,境內外不鏽鋼旺盛需求預計增加15萬噸金屬需求。全球加大對新能源的扶持力度,新能源汽車產銷高速發展,預計2021年全球實現70%以上的產銷增速,未來5年維持30%以上的年增長率,經測算2021年三元材料對鎳增量需求超10萬金屬噸。新能源、不鏽鋼加上電鍍和合金的需求增量預計全年金屬整體需求增量25-30萬噸。

*投資建議:下半年維持高位震蕩走勢判斷,滬鎳震蕩中樞【120000,145000】元/噸倫鎳【16000,20000】美元/噸,若不鏽鋼需求持續三季度有測試前高可能。操作上三季度逢低多,四季度逢高空爲主體思路,保持區間操作原則。跨市套利方面,基於硫酸鎳對鎳豆溶解需求,鎳豆進口需求持續,金屬鎳進口比值將繼續圍繞進口盈虧平衡波動,現貨進口盈虧在【0,-2500】區間布局正反套頭寸,跨市區間操作。

*風險提示:新能源技術方向轉變(三元和高鎳化方向)、不鏽鋼需求不及預期、鎳鐵投產進度不及預期、疫情對供給幹擾增加、宏觀政治以及政策變化影響。

目錄

ContentsJINRUI FUTURES

正文

Main bodyJINRUI FUTURES

一、上半年鎳市場運行邏輯回顧

一季度在經濟復蘇和通脹預期的推動下,價格快速上漲倫鎳從16640美元/噸價上漲最高點20110美元/噸漲幅達20%。而3月1日下午,青山實業與華友鈷業、中偉股份籤訂高冰鎳供應協議。三方共同約定青山實業將於2021年10月開始一年內向華友鈷業供應6萬噸高冰鎳,向中偉股份供應4萬噸高冰鎳。青山公布輸出高冰鎳時間快於市場預期,而該項目本身也是決定鎳內部供需結構性錯配的關鍵因子,因此該事件也就成爲鎳價格(至少中周期內)轉折標志性事件,鎳價迅速回調至16000美元/噸附近,回到了2020年四季度價格波動區間上沿。

二季度特別是五一後,不鏽鋼的表現異軍突起,一方面是由於國內不鏽鋼出口退稅政策取消引發部分搶出口現象使得國內貨源偏緊,另一方面則是海外不鏽鋼需求回暖,海外價格快速上行輸入國內。300系不鏽鋼跟漲外盤,國內不鏽鋼產業利潤修復,行業景氣度提升,鋼廠在行業利潤刺激下提升產量,增加對鎳金屬原料需求。而鎳礦雖然菲律賓雨季結束供給增加,但供給恢復速率以及物流受疫情波動影響,礦庫存回升幅度有限,礦價格以及運費維持較高水平,成本端支撐鎳鐵價格,從而形成對鎳金屬價格的強力支撐,倫鎳價格波動區間回升至【17000,18500】美元/噸。

新能源方面,H1全球新能源汽車維持了2020年以來良好勢頭,三元原材料資源緊張,硫酸鎳晶體價格較一級鎳溢價10%以上,鎳豆溶解硫酸鎳經濟效益大部分時間維持10%以上,鎳豆生產三元材料需求增加,鎳豆庫存快速去化升水走強。

二、下半年鎳市場運行邏輯展望

供給逐步回升,首先鎳礦二三季度供給恢復,港口庫存將逐步回升,但基於總體庫存水平偏低以及需求穩定的前提下,整體累庫幅度有限。其次鎳鐵方面,國內由於鎳鐵利潤修復開工率提升,H2鎳鐵產量高於預期,全年國內鎳鐵產量減量縮窄至5萬金屬噸水平;印尼鎳鐵產量爬坡,新增產能陸續投產,預計年度產量增加25萬金屬噸,中印鎳鐵合計產量增加20萬金屬噸。中間品方面,隨着力勤H2投產,年度供給增量4萬金屬噸,海外精煉鎳預計同比增加3萬噸左右供給,則全年總體供給增量27-32萬金屬噸水平,且大部分新增供給在H2後半段。

需求端,不鏽鋼全球需求旺盛,其中中國+印尼1-5月不鏽鋼300系不鏽鋼產量840萬噸,同比2020年增加36%(同比2019年增加34%),保守預計全球全年不鏽鋼產量增加8-10%,折合鎳金屬需求增量15萬噸水平。新能源需求方面,得益於三元高鎳比例的提升,中美歐市場優秀表現,預期全球全年銷售增加70%以上,合計鎳金屬需求增量約10萬噸左右。電鍍合金以及其它增量需求1-2萬噸,全年整體需求增量25-30萬噸。

綜上分析,供需層面整個2021年供給增量27-32萬噸,而需求增量25-30萬噸,全年整體供需略微過剩2-5萬噸,且供給增量集中在四季度,前三季度整體表現供給偏緊或去庫狀態,因此價格表現上前三季度偏強運行,四季度隨着供給回升價格中樞將回歸成本定價。

三、資源補充有限鎳鐵價格易漲難跌

紅土鎳礦-鎳鐵-高冰鎳-硫酸鎳工藝量產後,鎳金屬元素內部需求結構瓶頸打破,硫酸鎳晶體溢價鎳鐵和一級鎳,使得紅土鎳礦-硫酸鎳經濟效益相對紅土鎳礦-鎳鐵提升,鎳鐵分流三元材料經濟性更優,則鎳鐵對不鏽鋼原料補充力度有限。

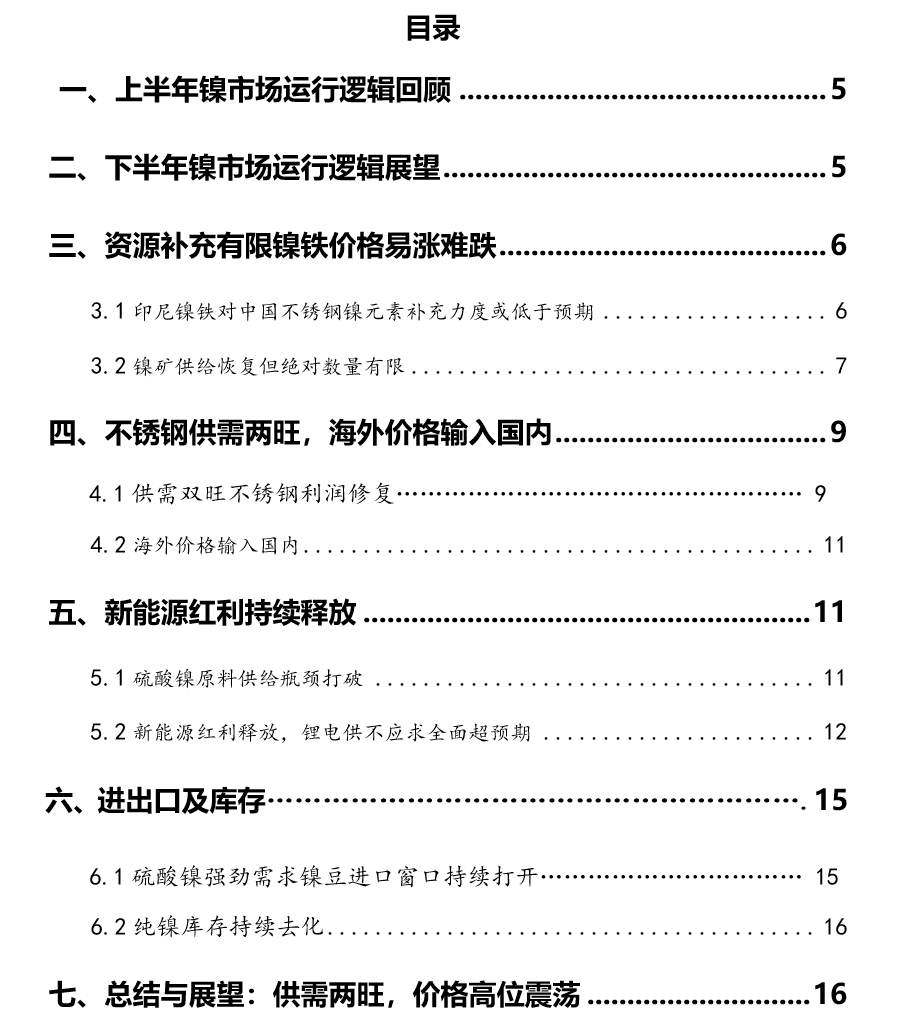

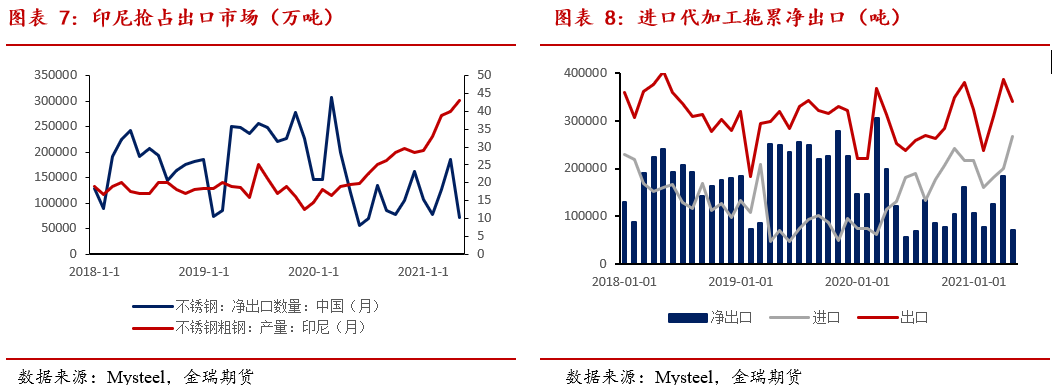

*3.1 印尼鎳鐵對中國不鏽鋼鎳元素補充力度或低於預期

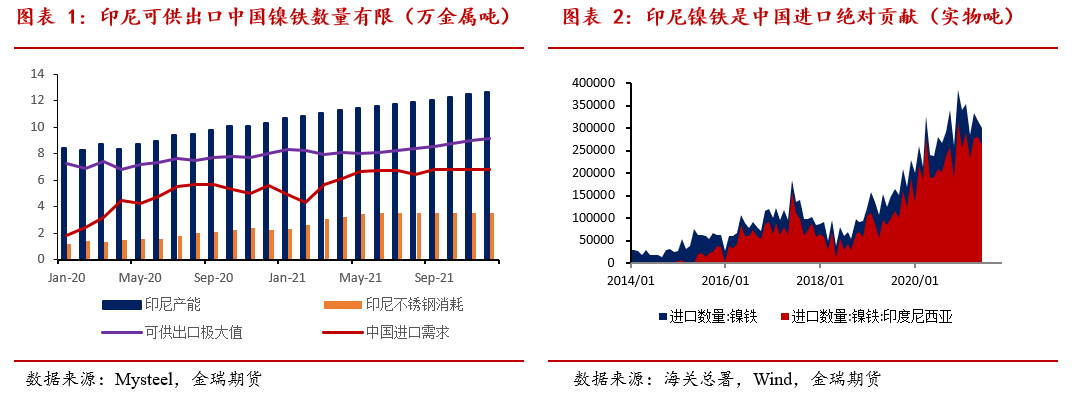

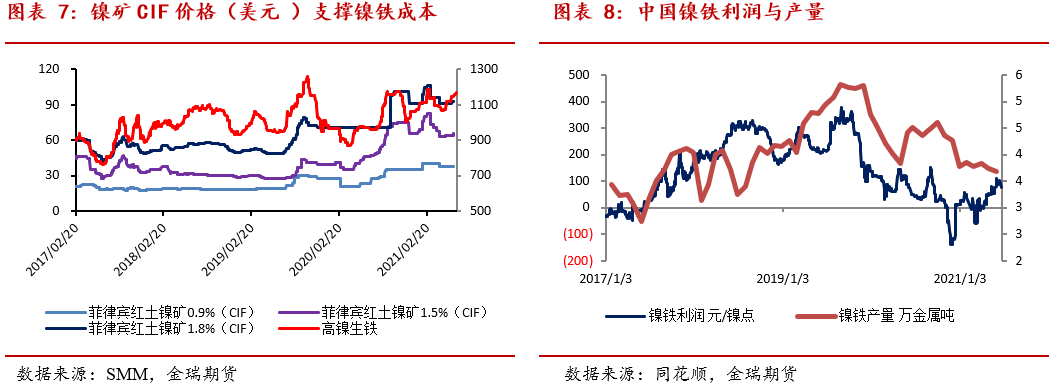

印尼鎳鐵2021年預計投資60條新增產能,到四季度印尼月度鎳金屬產能超12萬金屬噸,而印尼不鏽鋼初鋼產量快速攀升,四月五月初鋼單月產量突破40萬噸,預計H2產量超250萬噸,印尼國內鎳鐵消耗提升,同時日韓、印度和歐洲近幾個月加大印尼鎳鐵進口,使得印尼出口中國鎳鐵數量有限。而國內由於鎳礦供給偏緊以及虧損關閉部分產能後,月度鎳鐵產量預計維持3.7萬金屬噸水平。

SMM數據,5月鎳鐵產量3.68萬噸金屬噸同比去年4.42萬金屬噸減少0.74萬噸或同比減17%,1-5月產量18.89萬金屬噸,同比去年21.04萬金屬噸減少2.15萬金屬噸,較2019年同期22.47萬金屬噸減少3.58萬噸。海關數據統計,2021年5月份,中國鎳鐵進口量爲30.10萬噸,同比增加6.42萬噸,增幅27.11%。其中,自印尼進口量爲26.24萬噸,同比增加7.07萬噸,增幅36.89%。2021年1-5月份,中國鎳鐵進口總量爲158.96萬噸,同比增加31.19萬噸,增幅24.42%。其中,自印尼進口量爲134.4萬噸,同比增加28.04萬噸,增幅26.36%。

中國至印尼鎳鐵進口數量佔比國內進口85%以上,雖然印尼H2仍有部分產能釋放,但印尼本國不鏽鋼消耗提升以及對非中國地區出口增加,加上四季度印尼鎳鐵轉產高冰鎳的分流效應,預計印尼鎳鐵整體回流中國數量有限。

*3.2 鎳礦供給恢復但絕對數量有限

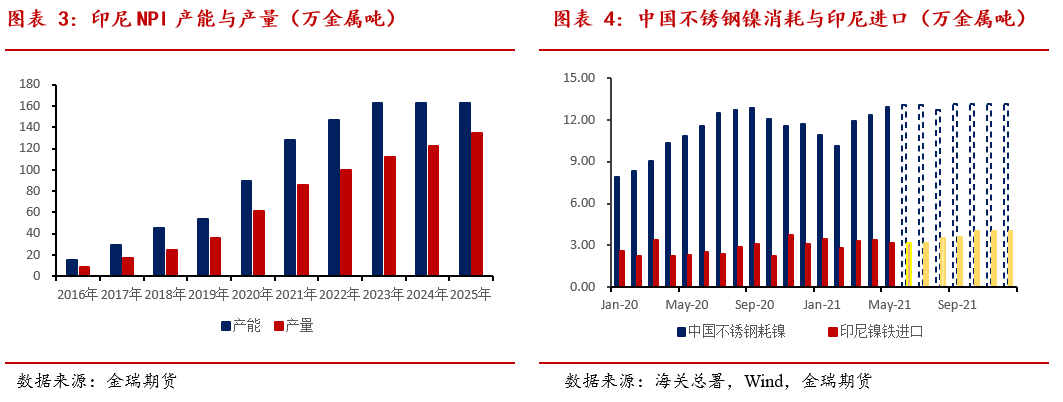

菲律賓雨季結束,菲礦供給恢復裝船數量回升,港口庫存略增,據中聯金數據截止6月18日港口紅土鎳礦庫存521萬噸,去年同期829萬噸同比減307萬噸,約爲2019年1320萬噸的40%左右,港口庫存處於五年極低位置。

海關數據統計,2021年5月份,中國鎳礦進口量爲368.4萬噸,同比增加200.07萬噸,增幅118.85%。其中,中國自菲律賓進口量爲350.63萬噸,同比增加215.57萬噸,增幅159.61%。2021年1-5月份,中國鎳礦進口總量1164.39萬噸,同比去年增加30.13%,較2019年1664萬噸減30%左右。其中,中國自菲律賓進口總量爲1042.23萬噸,同比增加86.33%;自印尼進口總量爲21.29萬噸,同比減少91.28%;自其他國家進口總量爲100.87萬噸,同比增加10.59%。

不鏽鋼反哺鎳鐵,鎳鐵利潤修復,鐵廠生產積極性恢復,加大對礦的需求,而礦絕對庫存低和補充力度有限前提下(四季度鐵廠備庫),礦價格將表現堅挺。不鏽鋼高排產下,鎳鐵資源緊張,在鎳礦成本支撐下,鎳鐵價格易漲難跌預計下半年鎳鐵在1050-1300元/鎳點區間波動。

四、不鏽鋼供需兩旺,海外價格輸入國內

*4.1 供需雙旺不鏽鋼利潤修復

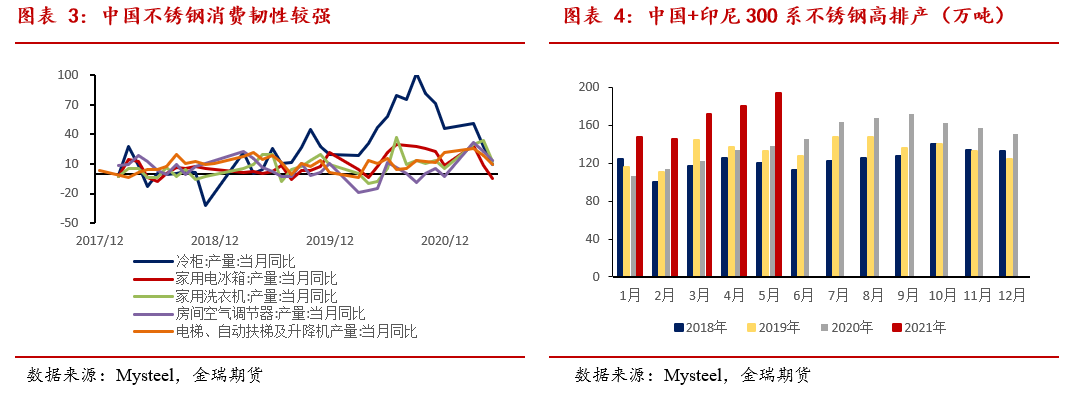

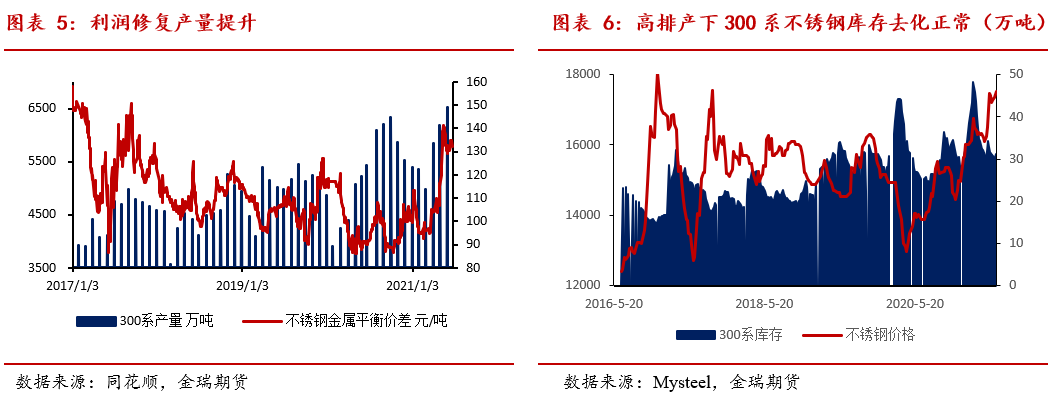

H1雖然地產和基建投資同比增速放緩,但整體需求支撐仍在,海外經濟復蘇需求增加,對家電需需求和不鏽鋼出口貢獻較大。五一過後國家取消對大部分不鏽鋼產品出口退稅政策,不鏽鋼二季度搶出口現象明顯,同時海外不鏽鋼需求提升,加大對亞洲市場不鏽鋼需求,亞洲輸出歐數量增加。在中國和印尼不鏽鋼高排產下,庫存仍保持正常去化,產業利潤修復,行業景氣度提升。

*4.2 海外價格輸入國內

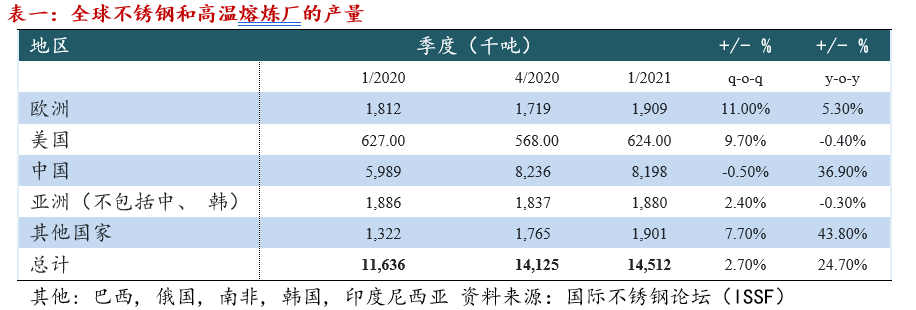

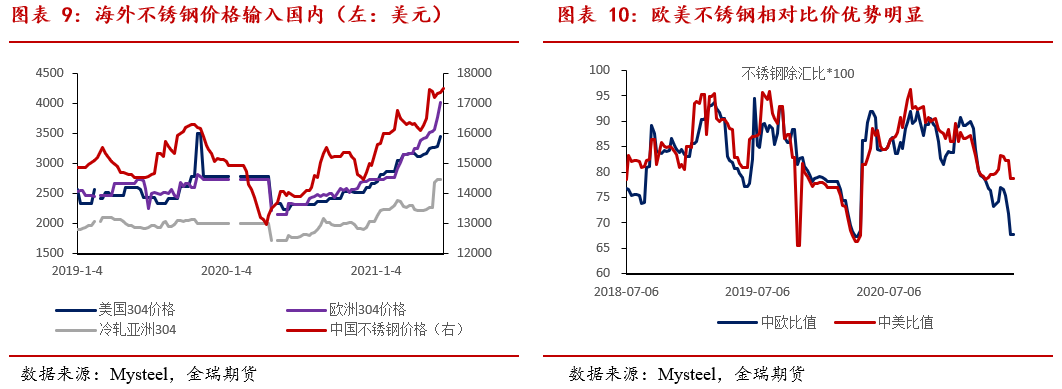

外需方面,根據ISSF數據,2020年全球不鏽鋼粗鋼產量爲5089萬噸,同比減2.5%與2018年持平。其中,中國大陸增長約2.5%至3013萬噸,印尼增加40萬噸至267萬噸,而歐洲北美以及亞洲其他地區(除在中國、印尼和韓國)產能恢復緩慢。一季度,全球不鏽鋼粗鋼產量總計1451萬噸,同比增加24.7%環比增加2.7%,其中歐洲不鏽鋼粗鋼產量同比增5.3%環比增11%,美國同比下降0.4%環比增9.7%。

H1海外經濟復蘇,全球通脹走強,海外需求快速恢復,不鏽鋼需求旺盛,雖海外產量回升但供需時間錯配部分貨源結構性緊缺,價格快速上升,海外價格通過出口市場傳導國內。出口退稅取消後基於成本優勢印尼趁勢獲取多張訂單,而國內也通過從印尼進口到保稅區加工再轉外銷的方式來規避稅收。據悉除歐美外亞洲印度、韓國、臺灣等地都不同量級的採購印尼不鏽鋼,印尼青山訂單已經船期已經籤訂到四季度。

歐美價格的強勢上漲向外優先輸入亞洲不鏽鋼鋼市場,而後通過出口市場輸入國內。國內不鏽鋼跟漲境外,勢必引發產業利潤修復,然後帶動產業鏈景氣度提升向上傳導至原料端。由於境外不鏽鋼供給邊際增量有限,則境外在需求復蘇的大背景下保持對不鏽鋼的旺盛需求是大概率事件,因此海外價格強勢將持續,則國內不鏽乃至上遊原料價格難有下跌空間,H2不鏽鋼價格創新高的概率提升。

五、新能源紅利持續釋放

*5.1硫酸鎳原料供給瓶頸打破

Q4青山鎳鐵-高冰鎳項目量產,一年內向外輸出10萬噸高冰鎳,預計2021年產量2-2.5萬噸。該事件一方面標志着我國已經掌握了可工業化量產的復雜技術,產能規模釋放僅是時間問題;另一方面打破了鎳金屬元素內部需求結構性障礙,鎳金屬可根據產業利潤進行內部需求調節,鎳金屬定價模式從新能源溢價模式(資本定價)向產業定價模式(商品屬性)轉變。

5月下旬力勤印尼OBI島氫氧化鎳鈷中間產品(MHP)生產線正式投產出實驗品,是該工藝在印尼投產的第一個項目,一期產量3-3.7萬噸,其中2021年產量預計1.5-1.7萬噸。力勤、中冶瑞木、與即將投產的華越沿用相同的生產工藝,中冶瑞木的穩定產出爲力勤和華越順利投產提供技術保障。

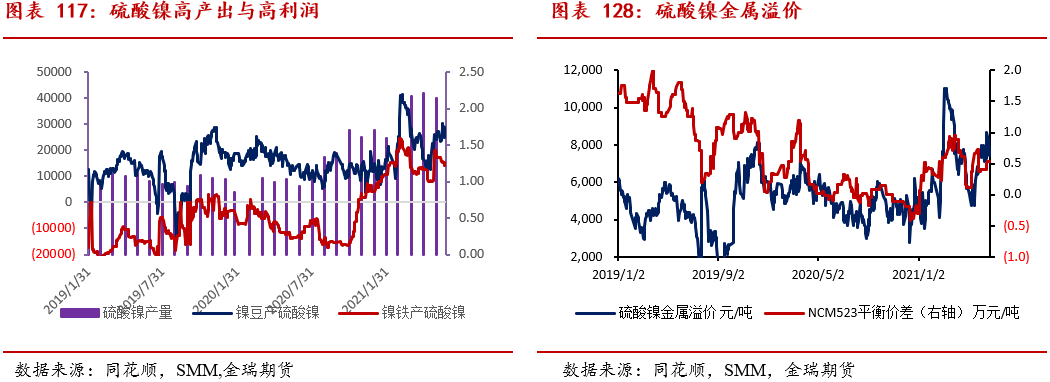

鎳鐵-高冰鎳量產後,則硫酸鎳晶體原料來源多樣化,其中有鎳鐵-高冰鎳-硫酸鎳、MHP-硫酸鎳、鎳豆/鎳粉-硫酸鎳、鎳廢料(高鎳三元)-硫酸鎳。各工藝成本試算:

* 鎳鐵-高冰鎳-硫酸鎳,按高冰鎳供給價格13000美元+加工費2500美元算,則硫酸鎳成本15500美元/噸。

* MHP-硫酸鎳,MHP成本區間12000-13000美元+加工費2500美元,則硫酸鎳成本14500-15500美元/噸。

* 鎳豆鎳粉-硫酸鎳,17500美元電解鎳+加工費500-1000美元,則硫酸成本18000+美元/噸

* 鎳廢料按鎳鈷系數0.8-0.86算成本大概15000+加工費

綜合比較下,硫酸鎳成本鎳豆/鎳粉>鎳廢料>鎳鐵/高冰鎳>MHP,而目前硫酸鎳溢價鎳豆(一級鎳)超3000美元。新能源在三元端強勁需求保證了硫酸鎳的溢價水平,硫酸鎳新增產能的釋放和超額產業利潤決定了對原料的旺盛需求,鎳鐵-高冰鎳工藝實現了鎳金屬內部需求平衡,因此硫酸鎳H2將表現爲高產出、高溢價、持續增加鎳金屬需求。

*5.2 新能源紅利釋放,鋰電供不應求全面超預期

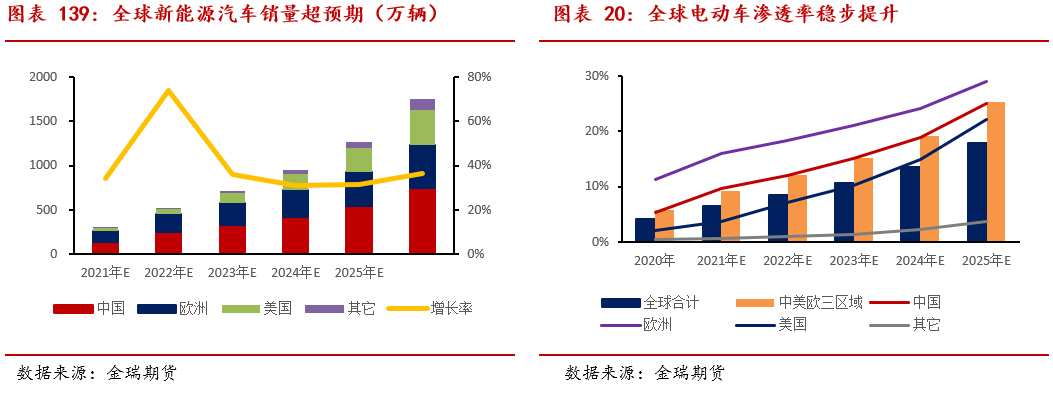

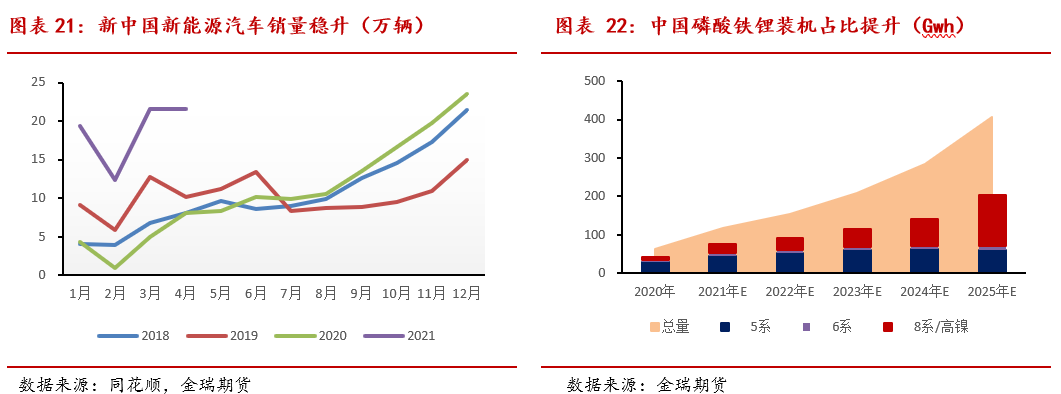

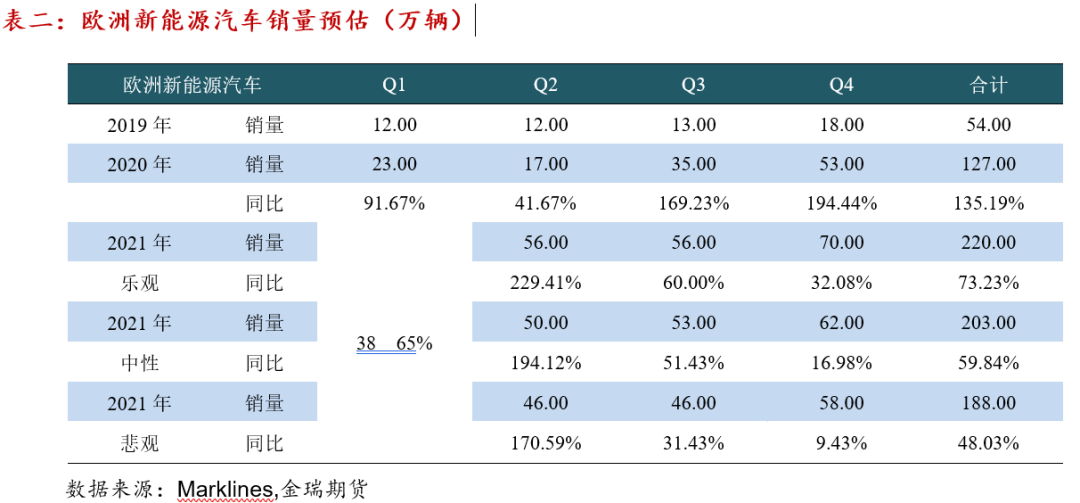

2021年爲全球電動車產銷確定性大年,H1銷量奠定高增速基礎,H2同比環比持續向上,全年預計銷量增70%+。其中中國上半年有望達115萬輛,全年銷量上修至250萬輛同比增80%+。歐洲21年碳排放考核進一步嚴格,補貼力度持續預計銷量200萬輛左右,同比增加50%+。美國市場拜登政府積極推行清潔能源計劃,擬加大對新能源廠商和購車稅收抵免政策,低基數效應下增速大爆發,全年預計60萬輛+銷量,同比增加接近9成。預計全球全年新能源銷量520-540萬輛同比增70%-75%,同時預計到2025年保持年30%+增長率。

汽車內部表現上,國內本土新能源汽車基於性價比和安全性考慮,磷酸鐵鋰佔比提升預計全年三元佔比降至60%左右。據鑫欏鋰電數據,5月國內正極材料中,三元材料產量爲3.07萬噸,同比增長107.4%,環比增長3.1%;磷酸鐵鋰產量爲2.90萬噸,同比增長201.1%,環比增長5.3%。其中三元正極高鎳佔比進一步提升,5月國內高鎳材料產量更進一步,總量達到11570噸,同比增長317.7%,環比上升10.7%。市場佔有率已經達到37.7%,其中8系三元材料市佔率爲36.0%。預計H2產能集中釋放期,高鎳材料市場佔比將迎來飛速提升。

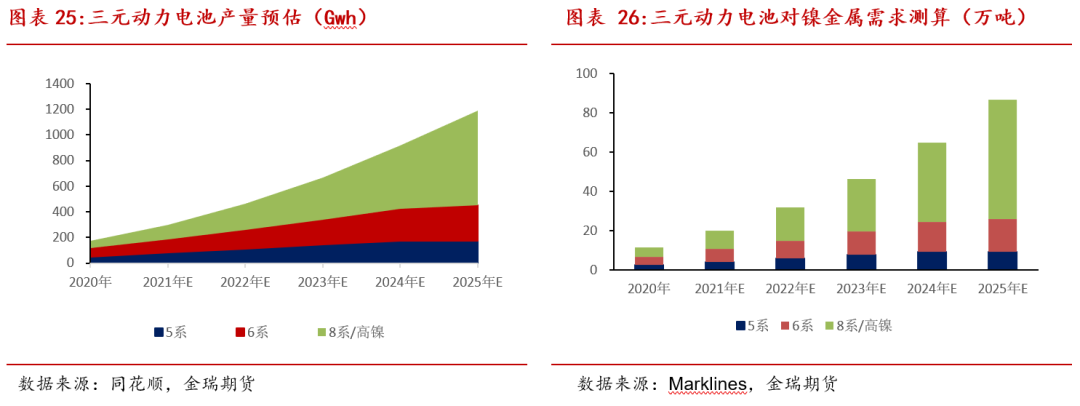

而境外目前鐵鋰電池使用率極低,預計隨着鐵鋰電池能力密度的提高 ,到2025年境外市場有15%左右市場佔有率。三元高鎳化是中高端汽車趨勢,也是前驅體企業重要布局板塊。經我們測算三元動力電池2021年對鎳增量需求10萬噸左右,到2025年三元動力年耗鎳量超80萬噸。

六、進出口及庫存

*6.1 硫酸鎳強勁需求鎳豆進口窗口持續打開

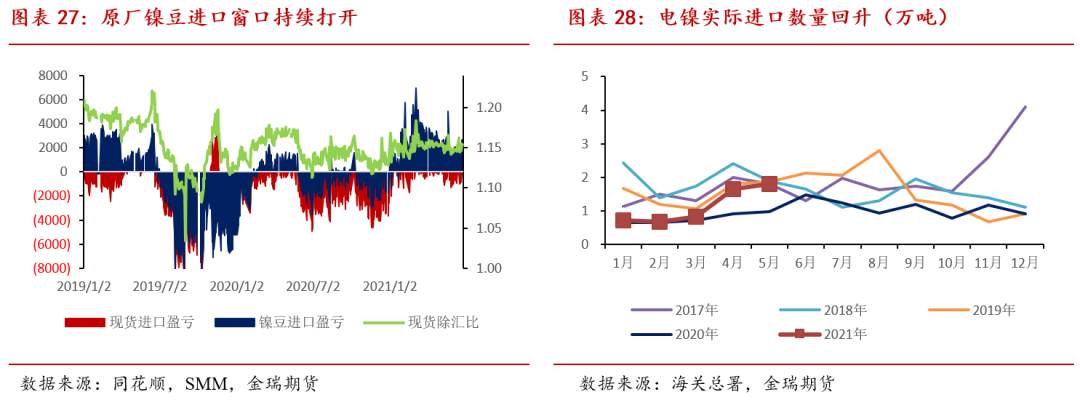

今年以來隨着三元材料旺盛需求,硫酸鎳晶體貨源偏緊,硫酸鎳溢價鎳豆10%以上,鎳豆溶解硫酸鎳經濟效益明顯,企業明顯增加了鎳豆/鎳粉酸生產硫酸鎳比例,據SMM統計鎳豆月均溶解需求8-9千噸水平,使得國內鎳豆資源緊張,鎳豆升水提升,原廠鎳豆進口增加。

鎳板方面,印尼鎳鐵產能爬坡回流國內數量增加,同時電鎳價格走強,鎳鐵和廢不鏽鋼對電鎳具有比較優勢,不鏽鋼廠增加鎳鐵和廢不鏽鋼添加比例,對鎳板相對需求減弱。板相對鎳豆貼水1000+,使得板進口虧損大部分時間在虧損1000-2000元/噸間波動。而板的進口方面2021年1-5月俄鎳從2020年1.6萬噸和2019年3.2萬噸進口量級大幅銳減至不到7千噸,挪威大板加大對中國的戰略出口今年1-5年出口量級由去年同期2800多噸到今年的1.56萬噸,隨着上交所批準挪威板爲交割品後,預計後期挪威板進口量級將持續。

縱觀全年需求狀況,預計國內H2將維持對鎳豆的旺盛需求,年度內鎳豆進口窗口大部分時間維持打開狀態,而鎳板也將維持當前【0,-2500】窄幅虧損區間中樞波動。

*

6.2純鎳庫存持續去化

全球不鏽鋼需求恢復,新能源表現靚麗提升對鎳金屬需求,全球兩市電解鎳庫存在一季度略增1萬噸左右後開始逐步去庫,截止6月底整體庫存較年初26.48萬噸減少2.5萬噸至24萬噸左右,其中上交所庫存減少1萬噸左右至7700噸,而LME也逐漸去庫1萬噸左右,按當前消費節奏計算,鎳豆和鎳板保持目前去庫節奏至3季度底,四季度隨着鎳鐵和鎳中間品產能釋放對鎳金屬的補充電解鎳鎳庫存將略微增加,預計全年純鎳保持弱平衡狀態,整體庫存波動幅度在5萬噸以內。

七、總結與展望:供需兩旺,價格高位震蕩

供給增加:印尼鎳鐵產能爬坡,力勤於H2對外輸出中間品,印尼鎳鐵-高冰鎳工藝Q4實現量產,下半年供給端無論是不鏽鋼原料層面還是三元材料原料方面獲得供給補充增量明顯。

* Q4隨着高冰鎳的量產,酸鎳晶體供應緊缺矛盾有望緩解,硫酸鎳溢價將回歸行業均衡水平,鎳鐵-高冰鎳-硫酸鎳以及一級鎳(鎳豆/粉)-硫酸鎳成本將成爲硫酸鎳下方邊際。

* 鎳礦方面由於不鏽鋼需求給予國內鎳鐵行業正向利潤 ,國內H2鎳鐵開工率較H1回升,加大對鎳礦原料需求,同時極低的港口庫存以及Q4國內冶煉廠備庫加大了鎳礦供給矛盾,鎳礦價格易漲難跌,下半年仍將維持震蕩偏強走勢。

* 鎳鐵,雖然印尼鎳鐵產量H2有較大幅度提升,但一方面印尼不鏽鋼需求本身消耗量大,另一方海外對印尼鎳鐵需求增加,同時Q4部分鎳鐵分流硫酸鎳,因此印尼鎳鐵對國內補充有限,而國內鎳鐵預計今年較去年減產5-7萬噸,不鏽鋼高排產對鎳鐵旺盛需求持續的前提下,鎳鐵預計偏緊將持續,價格上受成本支撐維持偏強走勢。

不鏽鋼海外需求旺盛:歐美疫情恢復海外經濟復蘇帶動不鏽鋼工業需求回升,海外不鏽鋼供需時間錯配矛盾突出,歐美不鏽鋼價格快速上行增加對亞洲市場進口需求,亞洲市場整體跟漲並通過出口市場輸入國內,國內出口增加價格跟漲。雖然五一後國內大部分不鏽鋼產品出口退稅政策取消,加上海外市場對國內反傾銷增加出口成本,但隨着海外價格快速上漲修復國內對海外價格的比價優勢,使得國內不鏽鋼出口保持較高量級。國內需求方面地產和基建受國家政策影響增速回落但房屋施工面積以及竣工維持較高水平,家電以及整個出口高景氣度保證了對不夠剛的需求韌性,而國內不鏽鋼庫存特別是300系健康的庫存水平也決定着不鏽鋼價格易漲難跌。

新能源紅利釋放:全球碳中和背景下,新能源行業蓬勃發展,而新能源汽車更是全球政府減少碳排放的重要舉措。各國紛紛出臺政策支持計劃和財政補貼方案,歐洲更是接連下調汽車減排目標值,美國拜登新政一改特朗普在新能源方面“不作爲”作風加大對新能源的扶持,各主流車企更是制定燃油汽車退出時間表。在全球各界的共同努力和支撐下,新能源汽車爆發式發展,其中三元動力汽車作爲新能源主流方向需求井噴,預計全年新能源汽車銷售增量70%以上,到2025年年增長率維持在30%以上,滲透率的提升和高鎳化使得三元電池主要原材料金屬鎳需求到2025年有望超80萬金屬噸,其中2021年度需求增量10萬噸左右。

綜述,2021年下半年金屬鎳市場整體供需兩旺,雖新增產能持續投放,鎳鐵轉產高冰鎳量產後有效緩解了鎳內部供需錯配矛盾,但新能源和不鏽鋼的持續旺盛表現加大對原料的需求,產業鏈至下而上正反饋原料端。供需平衡方面一季度略微累庫後,二三季度將表現爲持續去庫,四季度供需矛盾有望緩解,全年整體維持弱平衡狀態。

策略建議:下半年維持高位震蕩走勢判斷,滬鎳震蕩中樞【120000,145000】元/噸倫鎳【16000,20000】美元/噸,若不鏽鋼需求持續三季度有測試前高可能。操作上三季度逢低多,四季度逢高空爲主體交易思路,保持區間操作原則。跨市套利方面,基於硫酸鎳對鎳豆溶解需求,鎳豆進口需求短期難緩解,金屬鎳進口比值將繼續圍繞進口盈虧平衡波動,現貨進口盈虧在【0,-2500】區間布局正反套頭寸,區間操作。

文章來源/金瑞期貨研究所

撰稿人/周維剛(F3083421,Z008342)

電話/0755-88601339

郵箱/zhouweigang@jrqh.com.cn