作者:中期研究院 金屬研究團隊

要點:

9月行情預判:8月的鎳價和不鏽鋼價格開始出現背離,其中不鏽鋼價格維持18000附近震蕩,但鎳價多次向15萬衝擊。基本面也呈現背離,鎳國內外基本面仍然供需緊張,特別是庫存不斷下降;不鏽鋼終端則出現現貨高價賣不動情況,其中庫存8月也開始逐步累庫。9月華東某不鏽鋼限產傳聞下,不鏽鋼產量或出現增產困難的情況,但其對鎳價仍是負面影響。總體看,鎳價上行的壓力也比較重。我們預計9月如果國內和出口需求不能如預期增幅明顯,則鎳價或延續高位震蕩。

運行區間參考:151000-143000

正文:

01

上遊:鎳礦庫存底部徘徊,報價堅挺

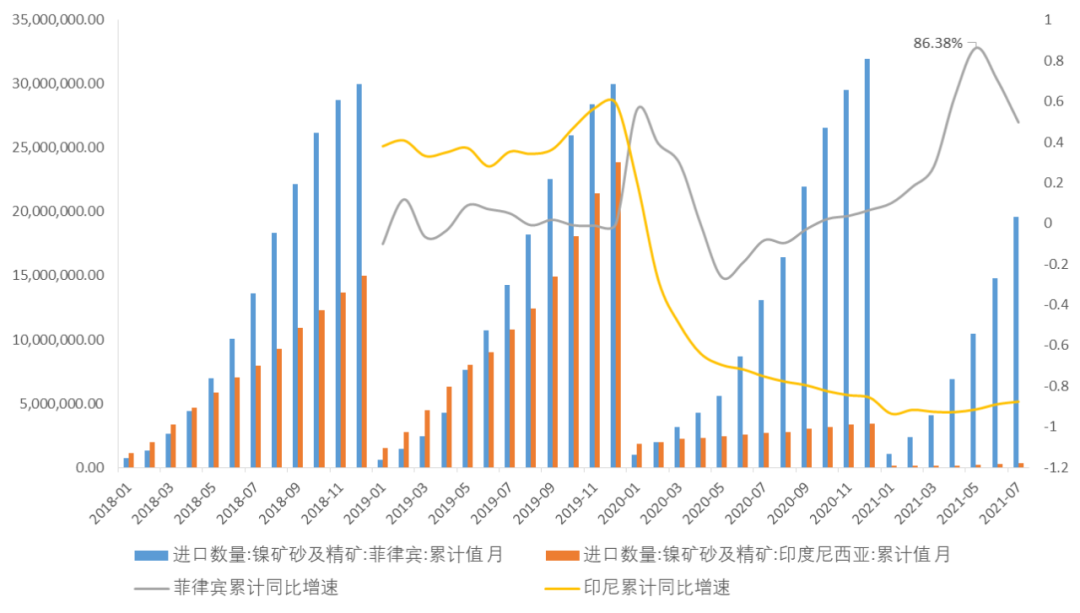

2021年7月,國內鎳礦進口量518.72萬噸,環比增7.21%,同比增5.79%。其中,從菲律賓進口鎳礦477.45萬噸,環比增加9.60%,同比增8.65%。

2021年1-7月,國內鎳礦進口總量2166.93萬噸,同比增加25.24%。其中,自菲律賓進口鎳礦量1955.3萬噸,同比增加49.73%。

鎳礦港口庫存目前仍在底部區域徘徊,但較6月最低點已有小幅反彈。進入9月以後在菲律賓雨季來臨時,以及應對國內的金九銀十行情,貿易商對鎳礦提前儲備需求,9月整體鎳礦需求不會出現下降。

當前對鎳礦價格的影響因素之一還有疫情因素,東南亞疫情加劇,港口擁堵情況暫無緩解跡象,鎳礦的報價堅挺,貿易商部分看漲,但部分認爲價格偏高,觀望爲主。

圖1:7月菲律賓鎳礦同比增速較前下降

數據來源:Wind,中期研究院

圖2:鎳礦港口庫存繼續底部小幅回升

數據來源:Wind,中期研究院

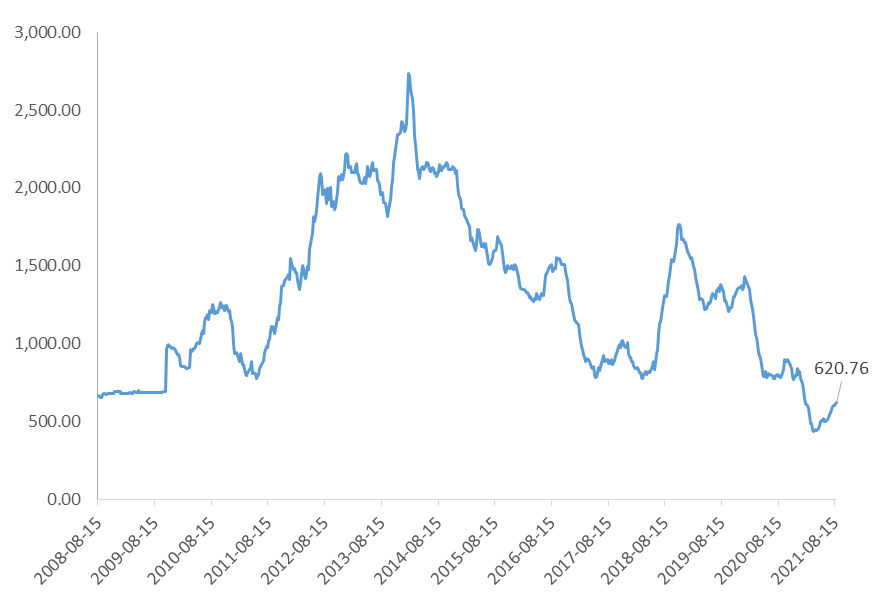

圖3 鎳礦價格:菲律賓NI1.5%

數據來源:Wind,中期研究院

02

中遊:鎳鐵產量高企,進口下降,硫酸鎳供需仍緊張

中遊:鎳鐵高利潤驅動下,產量維持高位,印尼的鎳鐵進口量繼續下降;硫酸鎳供需仍緊張

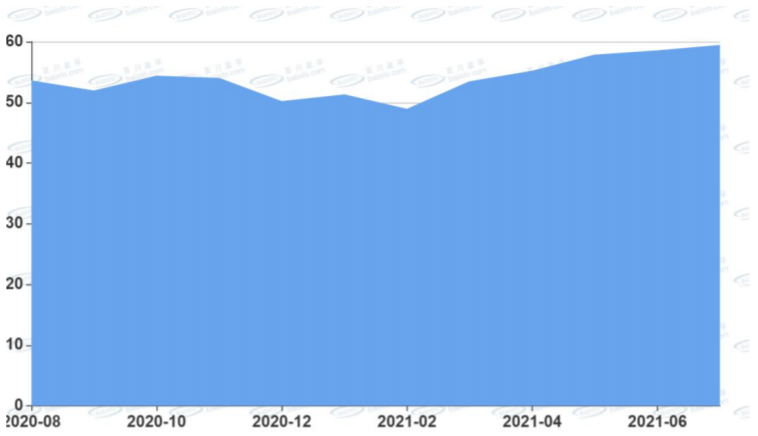

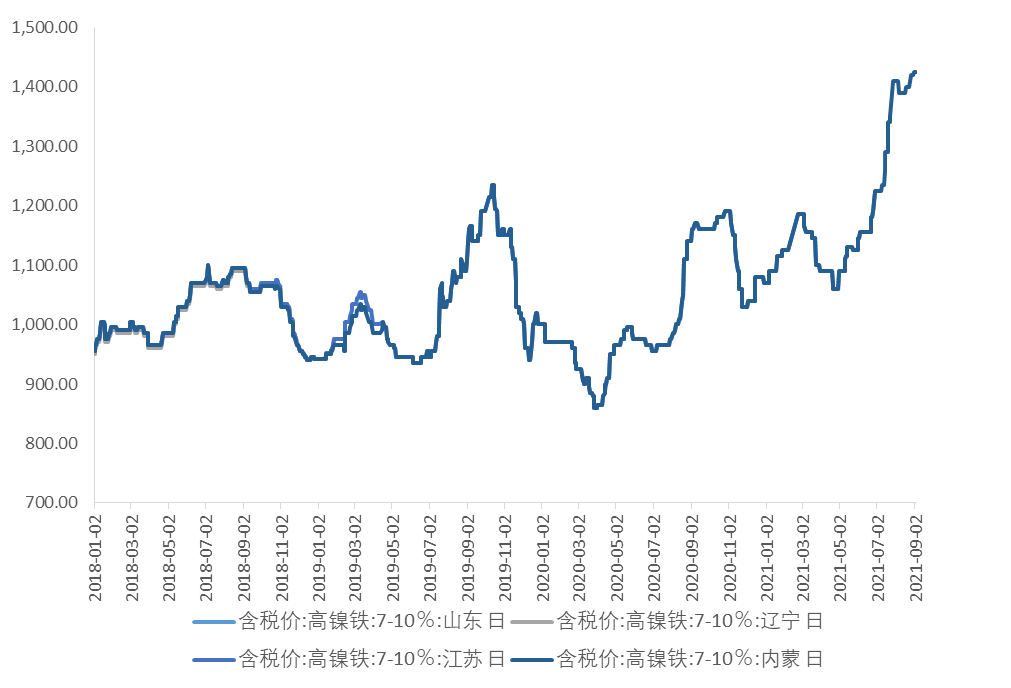

鎳鐵產量分析:根據SMM統計,7月全國鎳生鐵產量環比增加7.63%至4.19萬鎳噸。高鎳鐵產量爲3.37萬鎳噸,環比增加4.9%;低鎳鐵7月份產量爲0.83萬鎳噸,環比增加20.55%。7月國內鎳鐵產量增加有限,特別是高鎳鐵產量增幅不大。一部分因爲電力緊張,另一部分由於鎳礦價格太高,當前國內鎳鐵生產利潤大幅下降,成本支撐成爲鎳鐵價格的重要邏輯,截止8月底鎳鐵成交價普遍在1420元/鎳點。

鎳鐵進口分析:印尼鎳鐵回流仍然有限。2021年7月,國內鎳鐵進口量28.11萬噸,環比增2.98%,同比增5.25%。其中,從印尼進口鎳鐵量22.99萬噸,環比降0.21%,同比增13.90%。2021年1-7月,國內鎳鐵進口總量214.36萬噸,同比增加17.40%。其中,自印尼進口鎳鐵量180.43萬噸,同比增加22.36%。從7月進口數據來看,來自印尼鎳鐵進口量繼續下降,目前已經連續4個月下降。

我們重申一次對於鎳鐵的供需結構邏輯:印尼鎳鐵將逐步替代中國成爲產量最大的國家,且隨着鎳鐵進口價格不斷走高,不鏽鋼等生產也會出現“走出去”的情況。當前國內不鏽鋼產能仍保持高位,是終端需求在國內疫情控制以後出現一波報復性增長,此外受到東南亞日本的亞洲國家疫情影響,中國以外不鏽鋼產能急劇下降,給了國內不鏽鋼大量出口訂單。但這種事件驅動下造成的供需不平衡可持續存疑。當前,鎳鐵國內主要供給正在快速壓縮,印尼鎳鐵向國內的供給也在減少,鎳鐵價格還維持在高位,但價格傳導終端的力度在下降,這會倒逼國內鎳鐵產能繼續下降,進而促進不鏽鋼產能的轉移。

硫酸鎳的供需:SMM尚未公布7月硫酸鎳全國產量,但根據百川盈孚的統計,截止到8月第34周產量可達9050噸,環比上升0.72%。硫酸鎳需求不減的情況下,供給的開工率仍在76%以上。7月份,進5口硫酸鎳3933.56噸,同比去年增加了451.47%。南非是我國最大進口國,佔比39.43%,其次從韓國、臺灣和日本進口量也較大。需求方面,三元材料進一步向頭部集中,對資源價格的話語權也更強,因此硫酸鎳雖然需求仍不低,但隨着7月進口和國內產量的提升,價格反而出現了穩定。

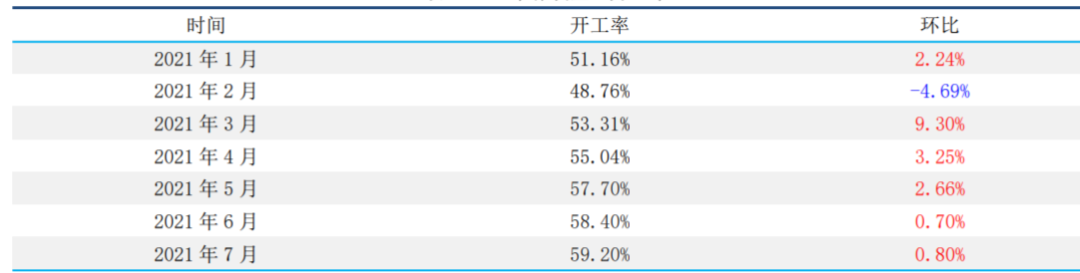

圖3:國內鎳鐵開工率

數據來源:Wind,中期研究院

表1 鎳鐵產量統計(2020年1月-2021年7月) 圖4:鎳鐵價格繼續走高

圖4:鎳鐵價格繼續走高

數據來源:Wind,中期研究院

數據來源:Wind,中期研究院

圖5:鎳鐵開工率 數據來源:Wind,中期研究院

數據來源:Wind,中期研究院

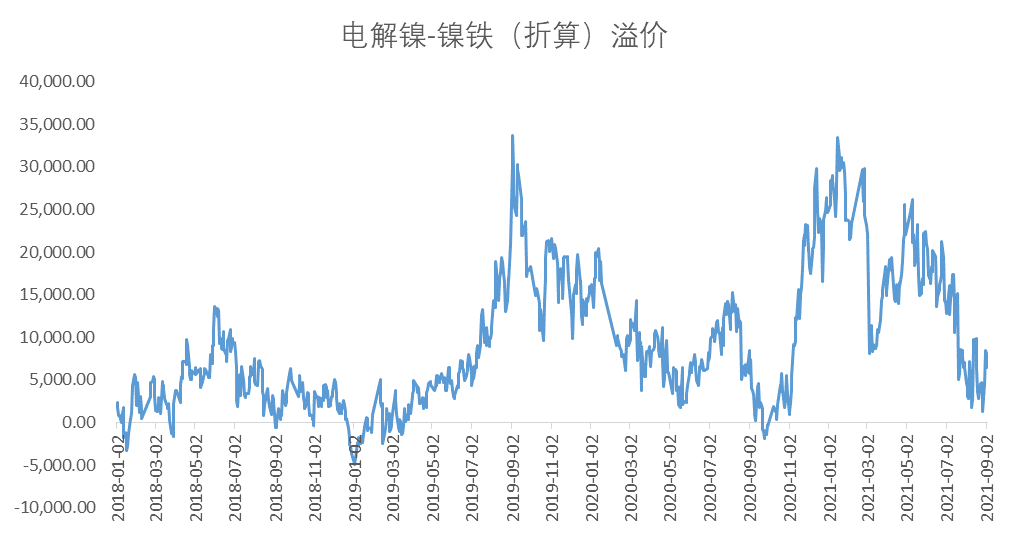

圖6:電解鎳-鎳鐵差價 數據來源:Wind,中期研究院

數據來源:Wind,中期研究院

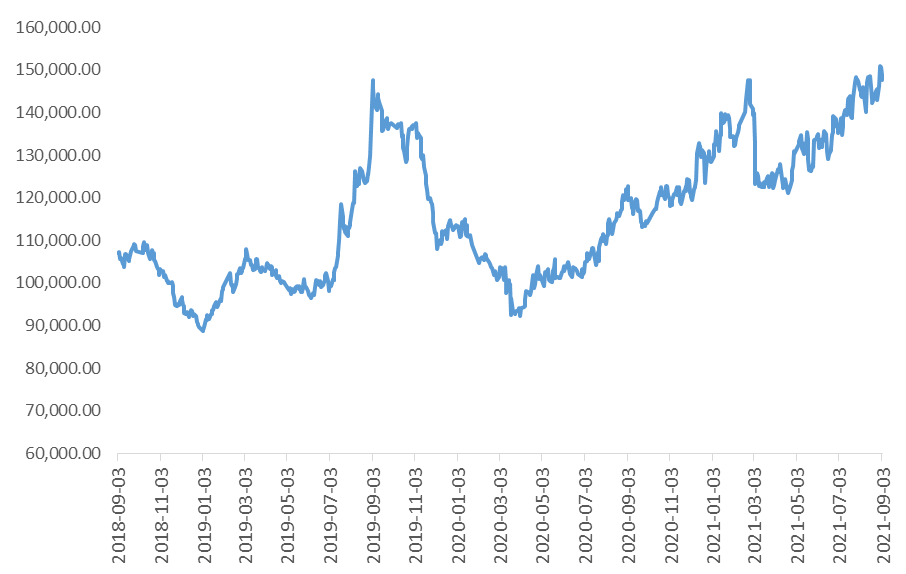

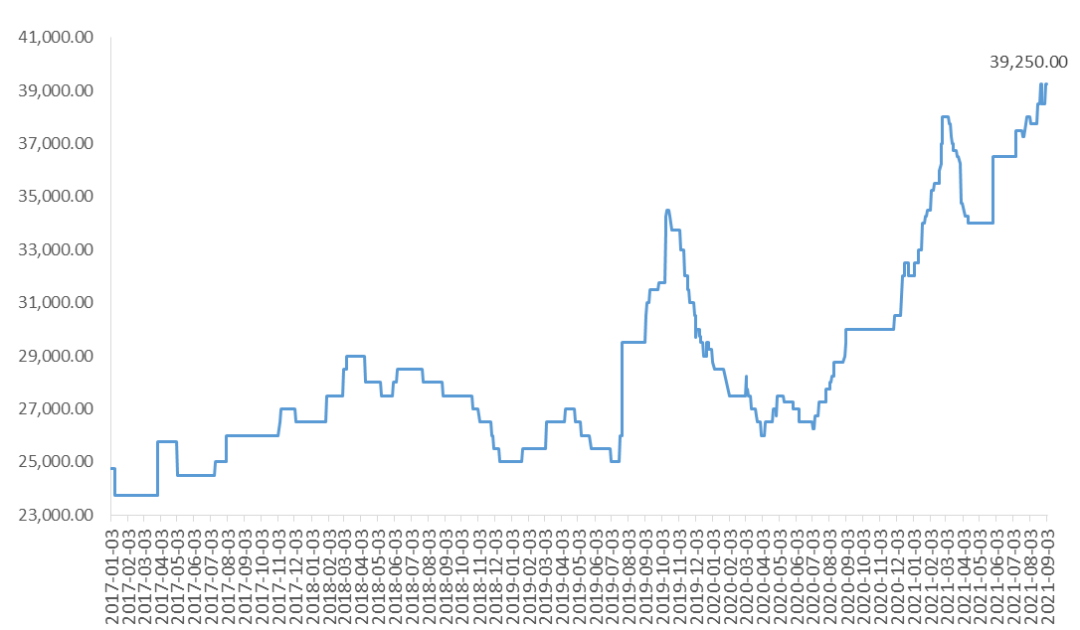

圖7:長江有色(市場均價):電解鎳 數據來源:Wind,中期研究院

數據來源:Wind,中期研究院

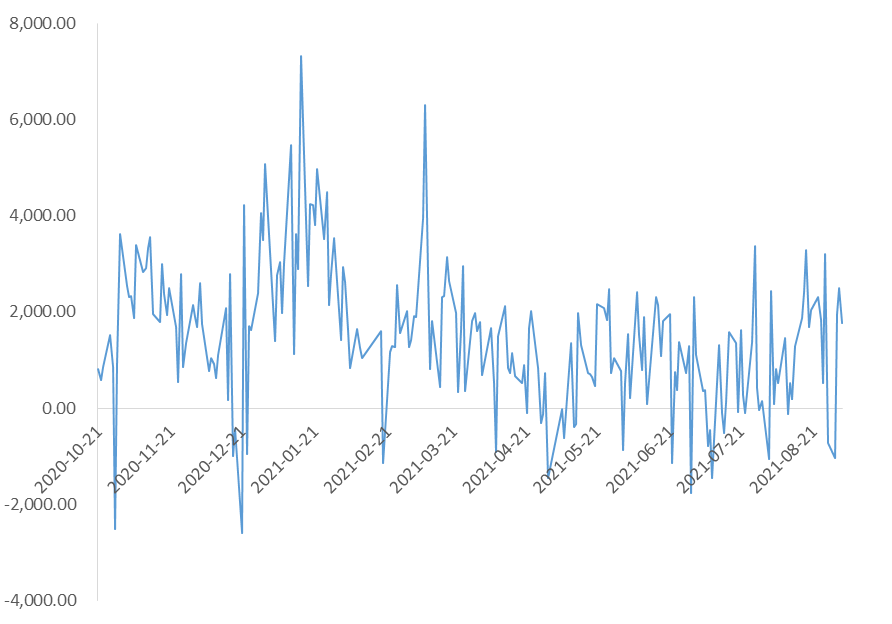

圖8:滬鎳基差回落較多

數據來源:Wind,中期研究院

圖9:長江有色市場平均價:硫酸鎳價格繼續上漲 數據來源:Wind,中期研究院

數據來源:Wind,中期研究院

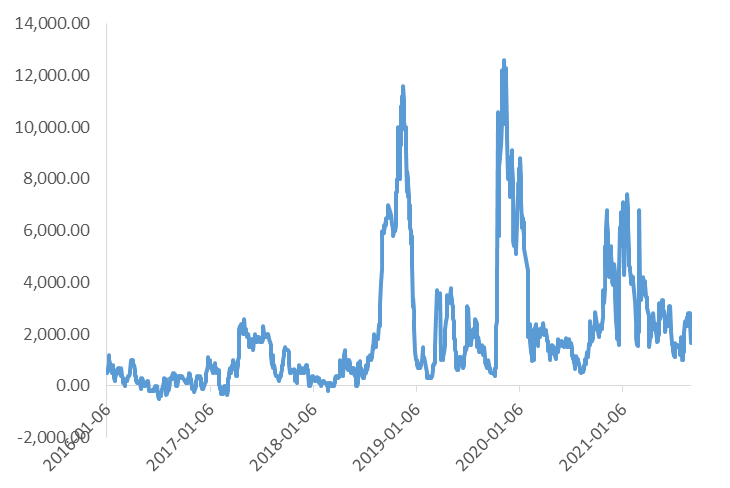

圖10:硫酸鎳-電解鎳價差續創新低

數據來源:Wind,中期研究院

圖11:金川鎳溢價回落

數據來源:Wind,中期研究院

圖12 硫酸鎳行業利潤走勢

數據來源:Wind,中期研究院

03

下遊:不鏽鋼庫存拐點尚未顯現,然政策施壓不斷

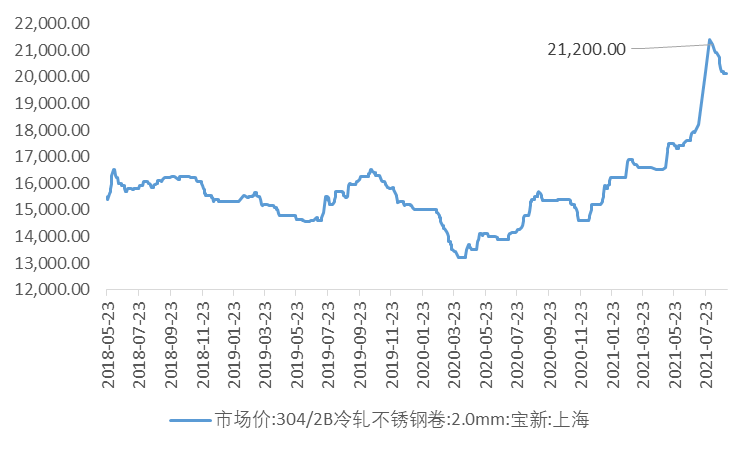

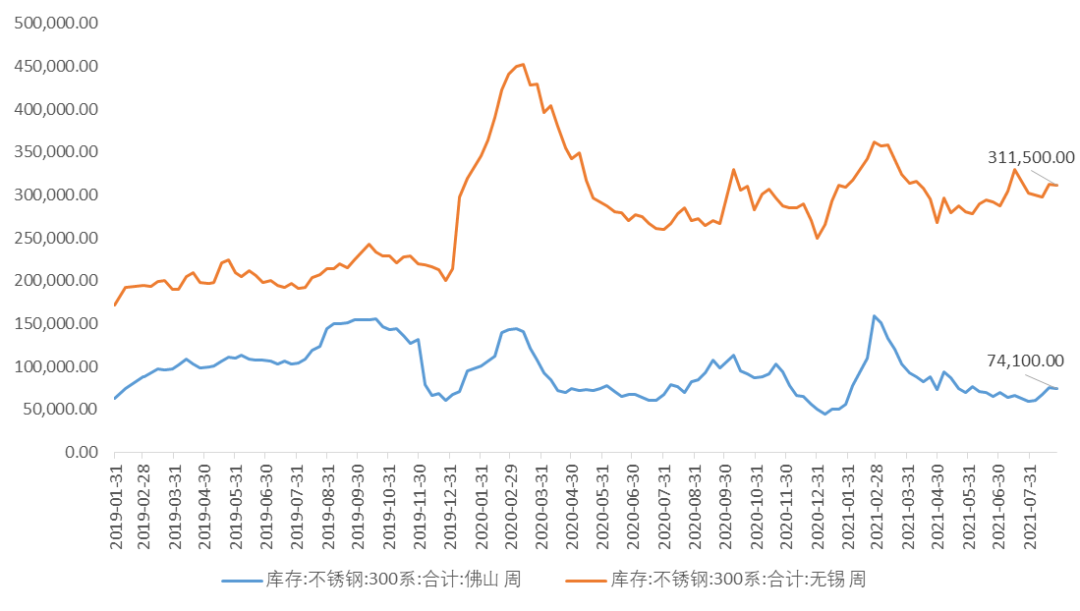

不鏽鋼現貨市場情況:截止8月底,不鏽鋼現貨成交表現一般,下遊生產利潤不斷壓縮,而需求增速放緩的情況下,成交基本以剛需爲主。主流鋼廠冷軋304報價在18350-19000元/噸,較前期2萬以上高位,周度下跌250元/噸。不鏽鋼產量及庫存情況:7月國內不鏽鋼粗鋼總量285.13噸,環比上漲0.22%,同比增加1.85%,其中300系144.1萬噸,環比減少了3.23%,同比增加了1.55%。8月不鏽鋼存剛產量預計278.11萬噸,環比7月下降2.12%,其中300系派船145.35%,環比預計增長0.87%。佛山和無錫庫存較上月比有所上升,8月整體呈現周周環比增加的情況,其中300系的無錫庫存爲311500噸,佛山爲74100噸。圖13:304/2B冷軋不鏽鋼卷:2.0mm:寶新:上海

數據來源:Wind,我的不鏽鋼網,中期研究院

圖14:300系不鏽鋼庫存和上月相比有所上升 數據來源:Wind,我的不鏽鋼網,中期研究院

數據來源:Wind,我的不鏽鋼網,中期研究院

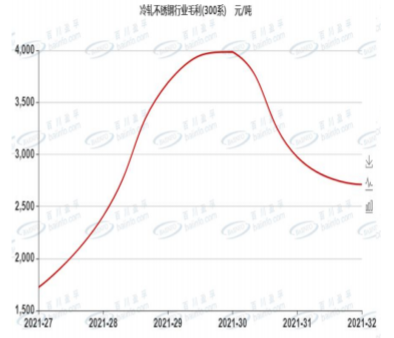

圖15:不鏽鋼300系利潤率下滑較快

數據來源:SMM,中期研究院

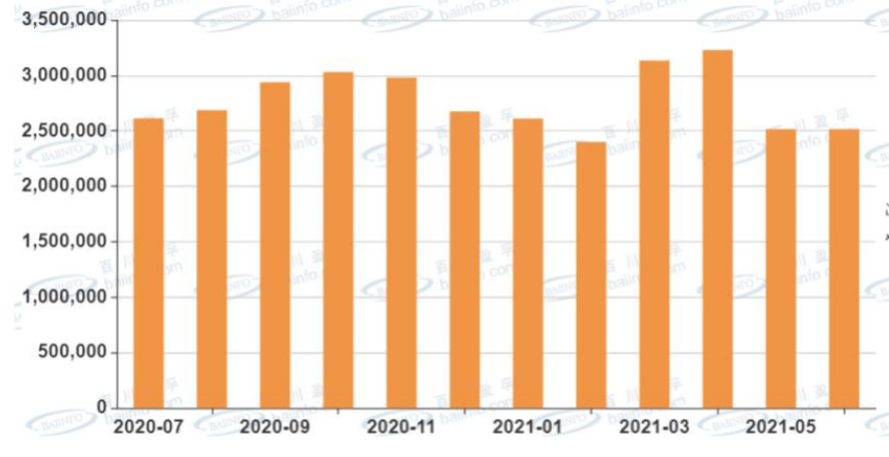

圖16:不鏽鋼6月表觀消費量有所下降

數據來源:SMM,中期研究院

04

庫存低位徘徊

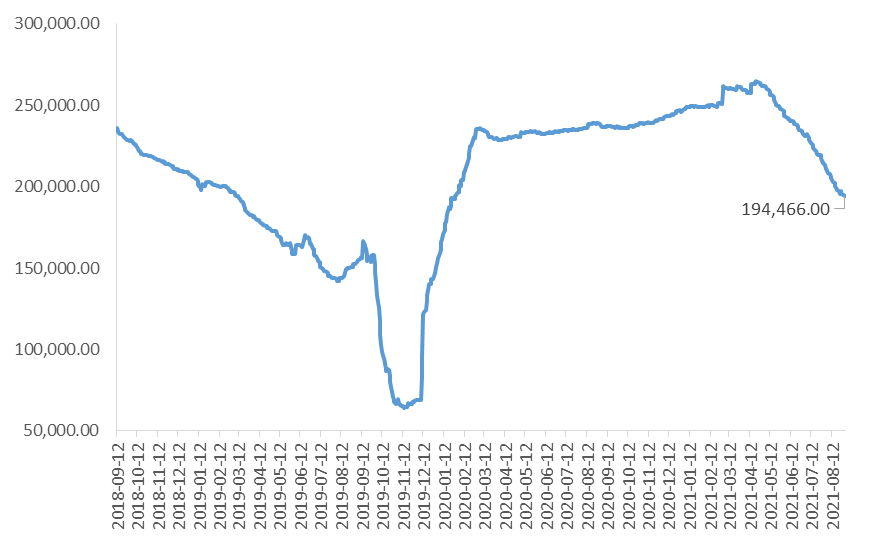

庫存方面,LME庫存繼續下跌趨勢,截止8月底庫存194466噸。上期所庫存5344噸,也較上月繼續下降。純鎳庫存繼續下降的同時,進口窗口再度打開,進口利潤可觀催生了更多貿易商進口量。7月份,精煉鎳進口量22463噸,環比上漲29.24%,同比上漲69.78%,其中鎳豆進口量(主要來自澳大利亞和馬達加斯加)爲13778.14噸,單月進口量創歷史新高。但國內期貨不可以鎳豆交割,在鎳板短缺的情況下,鎳豆的進口量對滬鎳庫存的影響有限。

圖17:倫鎳庫存高位回落

數據來源:Wind,中期研究院

圖18:上期所鎳庫存止跌

數據來源:Wind,中期研究院

05

關注疫情及宏觀經濟形勢

關注疫情變化對全球經濟體復蘇的影響、全球通脹的情況以及美國經濟復蘇。

06

市場交易策略

9月行情預判:8月的鎳價和不鏽鋼價格開始出現背離,其中不鏽鋼價格維持18000附近震蕩,但鎳價多次向15萬衝擊。基本面也呈現背離,鎳國內外基本面仍然供需緊張,特別是庫存不斷下降;不鏽鋼終端則出現現貨高價賣不動情況,其中庫存8月也開始逐步累庫。9月華東某不鏽鋼限產傳聞下,不鏽鋼產量或出現增產困難的情況,但其對鎳價仍是負面影響。總體看,鎳價上行的壓力也比較重。我們預計9月如果國內和出口需求不能如預期增幅明顯,則鎳價或延續高位震蕩。

運行區間參考:151000-143000

策略:單邊策略以觀望爲主,賣出套保策略上月建倉可本月持有,可關注建倉區間。