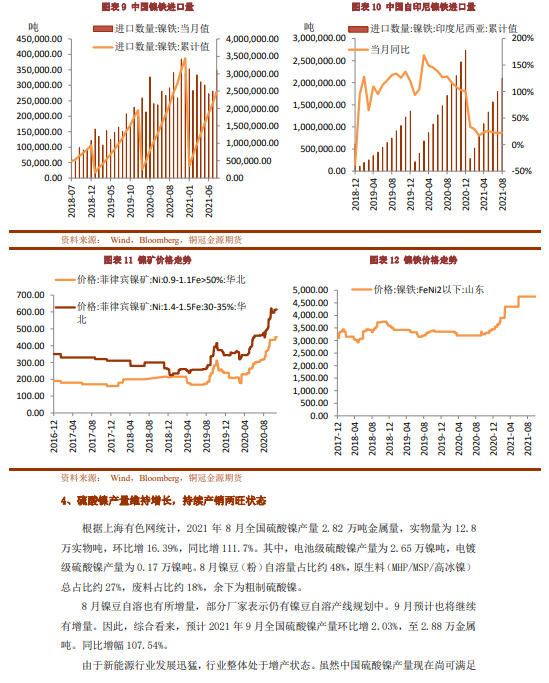

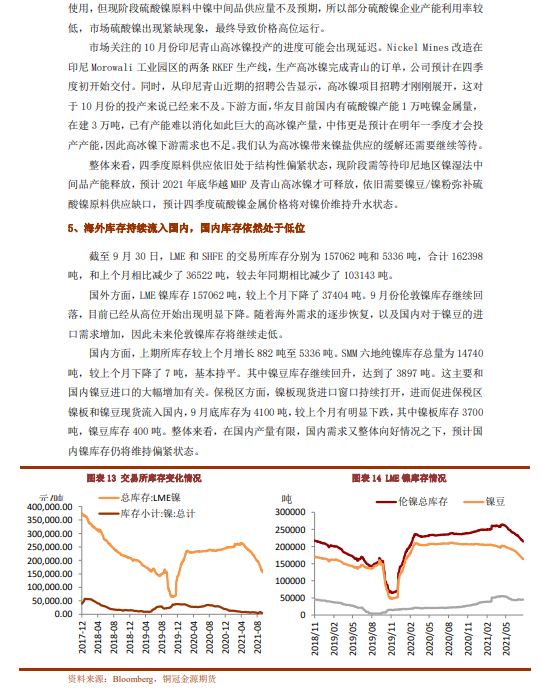

● 鎳礦方面,國內鎳礦進口連續回升,但是中高品位的鎳礦進口回落,供應比較稀缺,鎳礦價格也是因此居高不下,處於歷史高位。目前國內鎳礦庫存也處於歷史低位,而菲律賓的雨季已經臨近,屆時國內鎳礦進口將大幅下降,國內鎳鐵在擺脫限電影響之後,需求回升,將繼續導致鎳礦供應處於緊張格局。

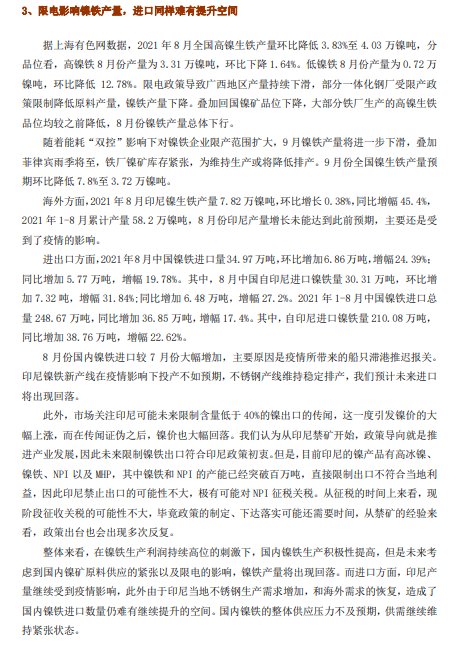

● 鎳鐵方面,在鎳鐵生產利潤持續高位的刺激下,國內鎳鐵生產積極性提高,但是未來考慮到國內鎳礦原料供應的緊張以及限電的影響,鎳鐵產量將出現回落。而進口方面,印尼產量繼續受到疫情影響,此外由於印尼當地不鏽鋼生產需求增加,和海外需求的恢復,造成了國內鎳鐵進口數量仍難有繼續提升的空間。國內鎳鐵的整體供應壓力不及預期,供需繼續維持緊張狀態。

● 需求方面,9月份限產政策執行正在加強。而多數鋼廠前期原料備庫已備至10月底。9月300系不鏽鋼產量大減且預計10月仍將受到“限電”影響,庫存消耗速度減緩,使用期延長。鎳鐵備庫相對充裕下,且後續限產政策本次節前集中採購期市場內交投氛圍冷清,這對於國內鎳的需求來說有較大壓力。

● 預計未來一個月鎳價格維持震蕩,波動區間在133000-148000元/噸之間。

● 風險點:疫情擴散超預期,全球經濟復蘇超預期