鎳不鏽鋼品種:報告關鍵邏輯

2021年三元電池高鎳化加速鎳需求增長,硫酸鎳原料供應緊張大幅提升鎳豆使用量,爲精煉鎳消費帶來強勁支撐。9-10月份部分新能源企業受限電影響產量下降,但可能只是短期現象,11月份隨着缺電現象緩解,鎳豆消費可能回歸強勢。

受不鏽鋼減產影響,不鏽鋼行業用精煉鎳量有所下滑,但鎳鐵供應緊張,而且不鏽鋼佔精煉鎳消費比例偏低,預計其對精煉鎳需求的影響較爲有限。

不鏽鋼後期供應端受政策影響較大:中短期將持續受到能耗雙控和限產政策影響,中長線則可能受碳達峯、碳中和政策影響,預期的新增產能投產存在較大不確定性。

鎳鉻不鏽鋼全產業鏈庫存皆處於低位,鎳和不鏽鋼價格上漲彈性較大。

鎳不鏽鋼品種:2021年11月份策略

鎳觀點:精煉鎳自身供需仍偏樂觀,中間品新增產能可能不及預期,消費短期受挫但不改整體強勢,全球精煉鎳顯性庫存持續下滑,國內精煉鎳庫存處於歷史低位,價格上漲彈性偏大。不過短期整體商品市場情緒偏悲觀,且下遊新能源企業限電仍未結束,鎳價建議等待外圍情緒回暖後以逢低買入思路對待。

304不鏽鋼觀點:鎳礦與鎳鐵供應偏緊,304不鏽鋼成本難有明顯鬆動空間。能耗雙控和限產政策可能持續對供應端進行限制,供應縮減爲不鏽鋼價格帶來較強支撐,但消費端較大程度取決於價格的變動,因此不鏽鋼價格適合逢低買入,不宜過度追高。

鎳策略:謹慎偏多。等待回調後以逢低買入思路對待。

304不鏽鋼策略:謹慎偏多。等待回調後以逢低買入思路對待。

風險及關注要點:美聯儲貨幣政策、高冰鎳產能進展、不鏽鋼限產政策、新能源行業限電情況、不鏽鋼進口政策、三元電池和替代電池的技術發展。

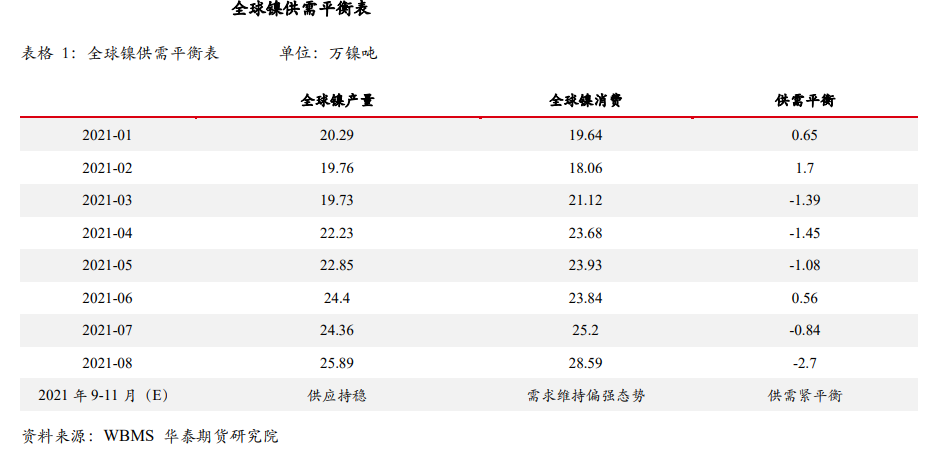

1鎳市場供需平衡預測

2原生鎳供應

傳統鎳供應方

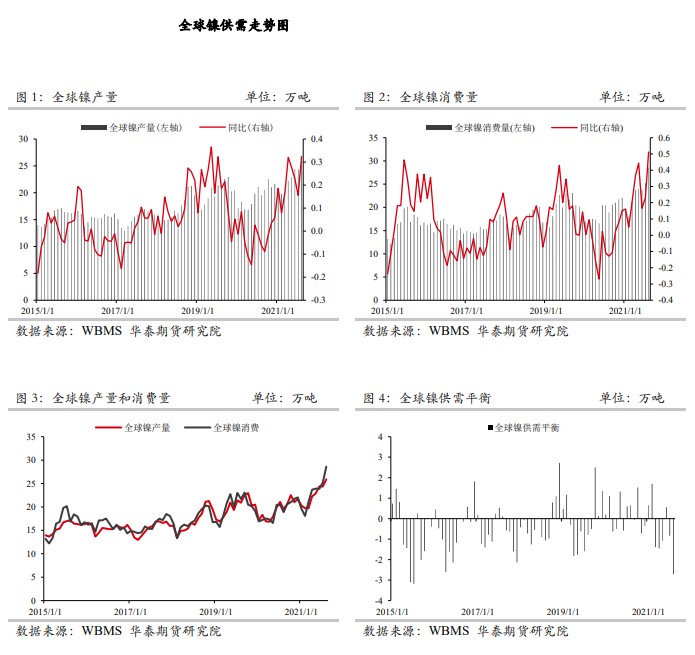

從2014年以來,全球傳統的鎳供應方的產量在逐年下降。2021年預計第一量子產量會有小幅增量,但二季度諾裏爾斯克鎳業受事故影響鎳產量明顯下滑,三季度淡水河谷鎳產量亦大幅下滑,海外最大的兩個鎳企淡水河谷和諾裏爾斯克鎳業紛紛下調全年產量計劃,預計2021年全球主要的傳統鎳企產量(非NPI)約爲99.2萬噸,較去年下降9.42萬噸。

從下方全球主要鎳企產量表來看,2021年全球原生鎳供應變化主要在於鎳鐵(NPI)和硫酸鎳(溼法產能和高冰鎳)部分,而傳統鎳企供應相對平穩。

全球新興鎳供應方主要包括印尼鎳鐵、溼法產能和高冰鎳產能,其中印尼鎳鐵新增產能是全球原生鎳供應增量最大的部分,而溼法產能和高冰鎳產能則將對精煉鎳供需產生最直接的影響。

溼法和高冰鎳產能

三元電池需求的快速增長爲鎳消費提供了廣闊的發展空間,同時中國企業對紅土鎳礦高冰鎳工藝的掌握和HPAL工藝的逐步成熟,使得越來越多的紅土鎳礦溼法冶煉和高冰鎳產能計劃投產,如果這些預期產能陸續投產,則硫酸鎳原料供應緊張格局將得到緩解,純鎳佔硫酸鎳原料的比例可能下降。

2021年全球的主要新增量爲力勤鎳業3.5萬鎳噸的溼法產能和青山集團7.5萬鎳噸的高冰鎳產能,同時也需要關注可能在2022年初投產的華越鎳鈷6萬金屬噸溼法產能。目前力勤鎳業溼法產能已於五月份投產,青山高冰鎳產能計劃投產時間在2021年四季度以後(存在不確定性)。

印尼鎳鐵產能

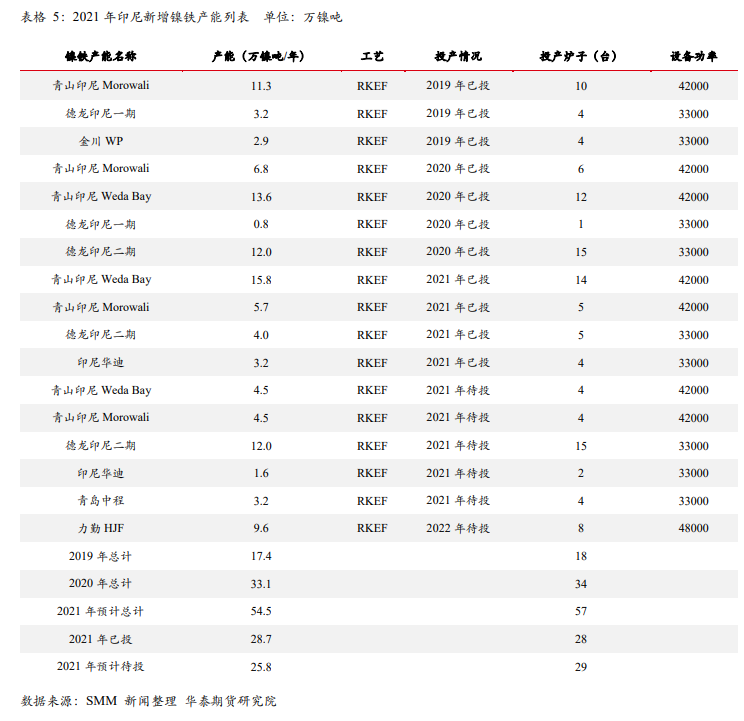

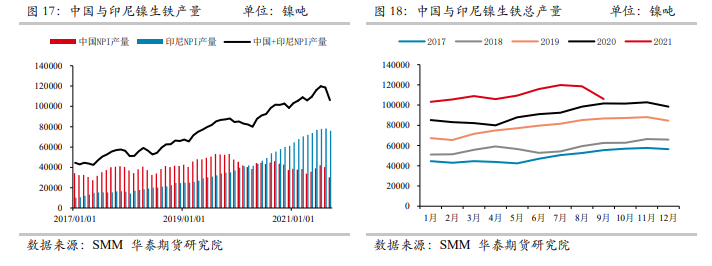

2020年二季度開始印尼NPI產量已經超過中國成爲全球最大的NPI生產國,2021年印尼NPI產量預計增量可能接近37萬鎳噸,總產量預計高達96萬鎳噸,約佔全球原生鎳總產量的三分之一。

截止到2021年10月底,2021年印尼已經投產鎳鐵生產線28條,預估新增年產能約爲28.7萬鎳噸;待投鎳鐵生產線爲29條,預估待投新增年產能約爲25.8萬噸(部分產能需要延後到2022年)。

從上方表格可以看出,印尼鎳鐵產能增量在逐漸擴大,2019年投產鎳鐵產能約爲17.4萬鎳噸,2020年投產鎳鐵產能約爲33.1萬鎳噸,2021年預計投產的鎳鐵產能增至54.5萬鎳噸(部分計劃產能可能要延後),2022年後產能增量可能仍將維持高位。

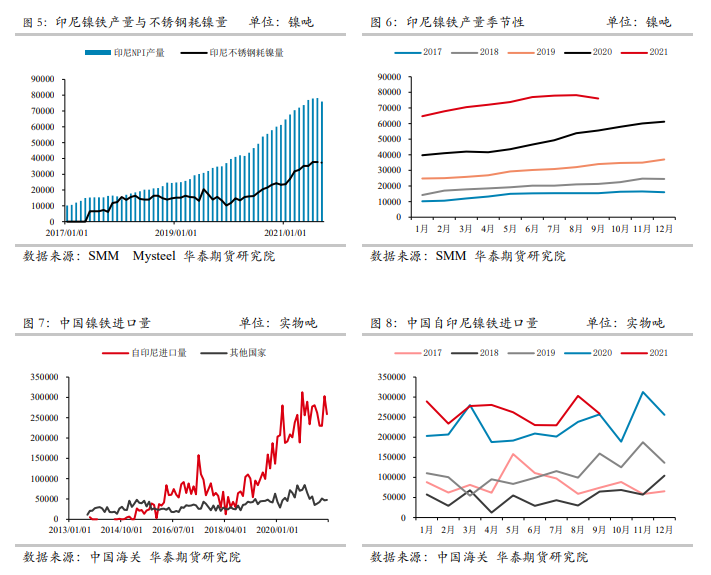

雖然印尼鎳鐵新增產能不斷投產,但由於印尼不鏽鋼產量持續攀升,2021年上半年中國自印尼鎳鐵進口量環比反而逐步下滑,8月份環比增加之後,9月份再次回落。

中國鎳鐵供應

2021年中國仍有鎳鐵新增產能投產,但由於中國鎳鐵產能已經處於過剩狀態,中國鎳鐵產量取決於鎳礦的供應和鎳鐵利潤狀況,新增產能對價格影響有限。

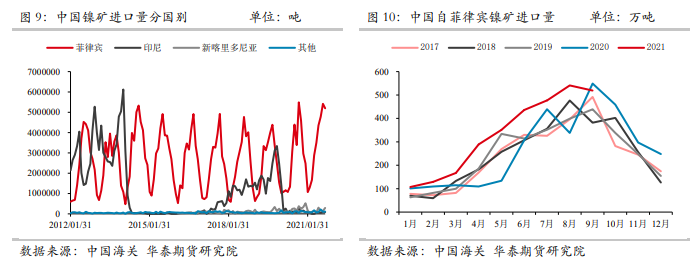

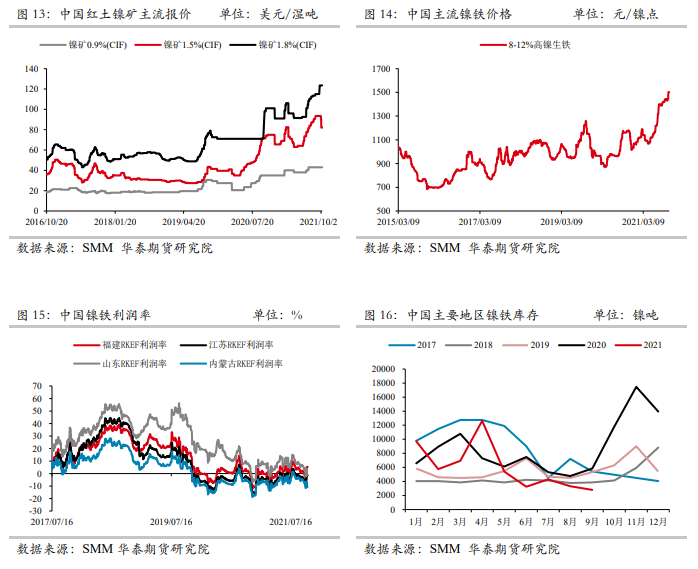

自2020年印尼禁止鎳礦出口以來,中國絕大部分鎳礦進口都來自於菲律賓,而菲律賓受雨季影響,其鎳礦出口量有明顯的季節性,中國自菲律賓鎳礦進口量在9月份將達到年內峯值,而後開始持續下滑,一季度處於年內低谷。

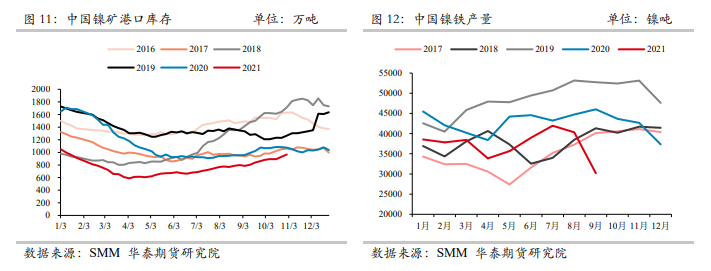

目前已經進入10月底,受雨季前備貨影響國內鎳礦港口庫存環比有一定幅度的回升,但依然處於歷史同期的低位,預計進入四季度後半期,國內鎳鐵產量會因鎳礦港口庫存不足而持續下滑,減產時間或將持續到2022年四月份,且減產幅度可能大於往年水平。

因國內鎳鐵廠利潤狀況一直較差,加上近兩個月鎳鐵廠減產影響部分鎳礦消費,鎳礦價格有所回落,但依然處於相對高位,而且繼續鬆動的空間有限。高鎳鐵價格受成本支撐表現強勢,國內鎳鐵庫存亦處於偏低水平。

九月份受限產限電的影響,國內鎳鐵產量環比大幅回落,雖然印尼鎳鐵產量仍處於上升趨勢中,但中國和印尼鎳鐵總產量環比降幅明顯,而且隨着四季度後期受到鎳礦庫存的制約,國內鎳鐵產量可能維持低位。

3新能源汽車板塊

鎳豆消費強勁

2021年精煉鎳消費增量最大的一塊在新能源—硫酸鎳行業。

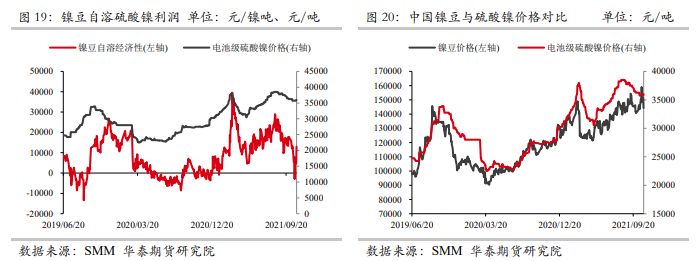

2021年3月份鎳價受高冰鎳消息影響大幅下挫,鎳豆自溶生產硫酸鎳利潤一度創出近十年以來的新高,下遊鎳豆自溶硫酸鎳企業積極採購鎳豆生產,鎳豆自溶硫酸鎳產量亦創出歷史新高,爲精煉鎳消費帶來強勁支撐。後期雖然鎳價持續反彈重回高位,但硫酸鎳需求強勁,支撐鎳豆消費。

九月下旬以來,受限電影響部分新能源企業生產受限,硫酸鎳需求有一定幅度的下滑,導致硫酸鎳價格弱勢運行,本月鎳價創新高時,鎳豆自溶硫酸經濟性一度出現大幅回落,而後隨着鎳價回落,經濟性重新好轉。不過新能源企業限電可能只是短期現象,隨着缺電的現象緩解,十一月鎳豆消費有望回歸強勢。

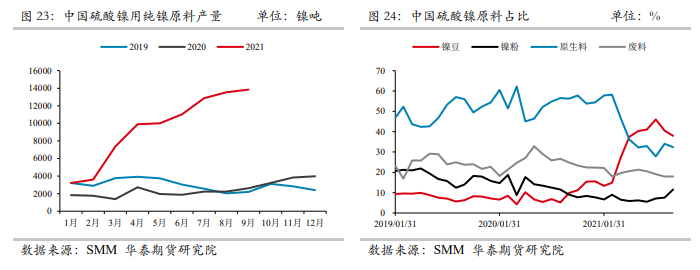

2021年3月份以來中國硫酸鎳用鎳豆量大幅攀升,四月份後原生料佔比大幅下降,鎳豆佔比超過原生料,成爲硫酸鎳原料中佔比最大的一部分。硫酸鎳對鎳豆需求大幅攀升,提振精煉鎳消費。

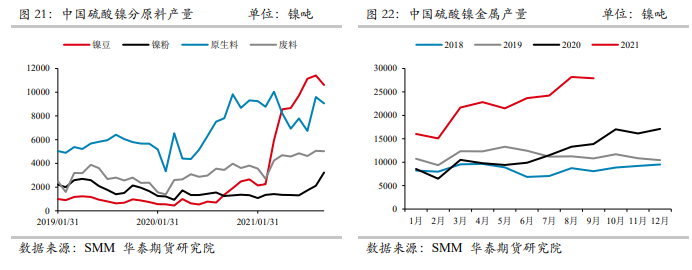

下方爲中國硫酸鎳分原料產量和硫酸鎳金屬產量圖:

SMM數據顯示,2021年1-9月份中國硫酸鎳生產用鎳豆量約7.16萬噸,同比增長990%;2021年1-9月份中國硫酸鎳生產用純鎳量約8.54萬噸,同比增長359%。

下方爲中國硫酸鎳用純鎳原料產量和硫酸鎳原料佔比圖:

三元高鎳化加速

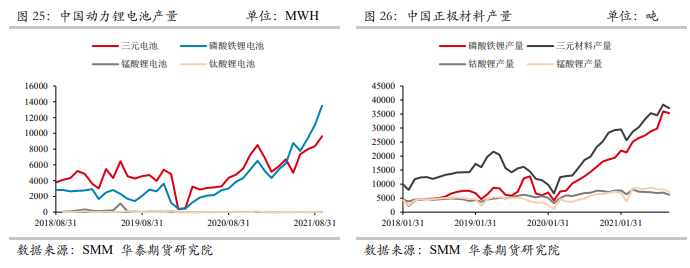

精煉鎳在新能源汽車電池領域需求的提升,不僅受益於硫酸鎳原料結構的變化,還受益於三元電池產量的增長和三元高鎳化進程的發展。

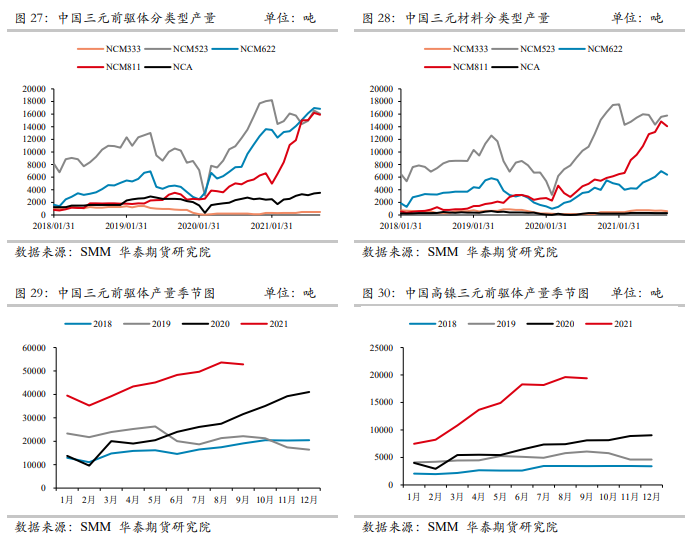

2020年以來中國NCM811爲代表的的高鎳三元前驅體和高鎳三元材料產量不斷提升,尤其是進入2021年後增速進一步擴大。

下面爲中國動力鋰電池、正極材料、三元前驅體和三元材料產量走勢圖:

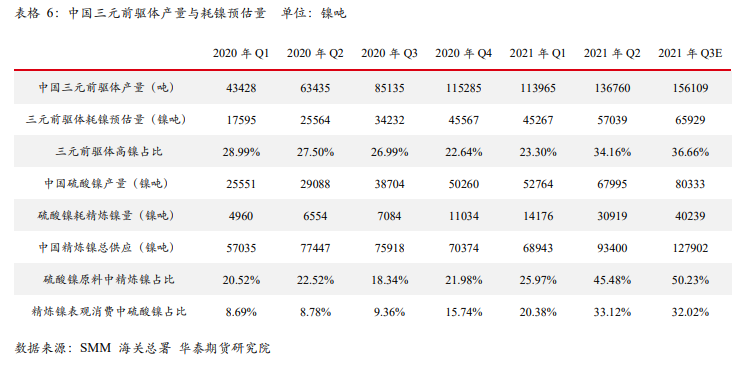

由上圖可見,進入2021年後中國三元前驅體NCM811和三元材料NCM811產量出現加速增長。SMM數據顯示,2021年1-9月份中國三元前驅體產量同比增112%,其中NCM811前驅體產量同比增191%。1-9月份中國三元材料產量同比增121%,其中NCM811材料產量同比增180%。

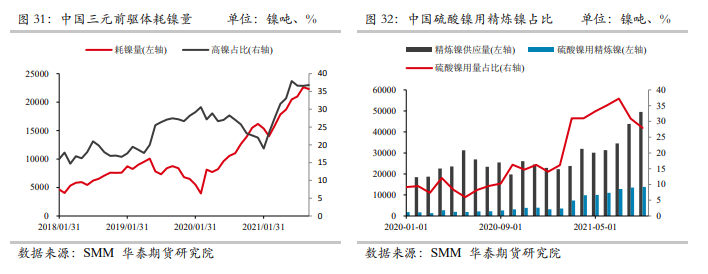

在中國三元前驅體和高鎳化雙重推力下,中國三元電池耗鎳量持續增長,2021年1-9月份三元前驅體耗鎳量同比增幅高達117%。2021年1季度硫酸鎳-新能源行業所用精煉鎳量已佔到精煉鎳表觀消費量的20%,二季度進一步提升到33%,三季度受精煉鎳進口量大增影響,該比例小幅下降至32%,不過硫酸鎳-新能源行業依然是短期精煉鎳消費中增量和佔比最大的一部分。

下表爲中國三元前驅體產量與耗鎳預估量,以及硫酸鎳原料中精煉鎳佔比和精煉鎳表觀消費中硫酸鎳用量佔比:

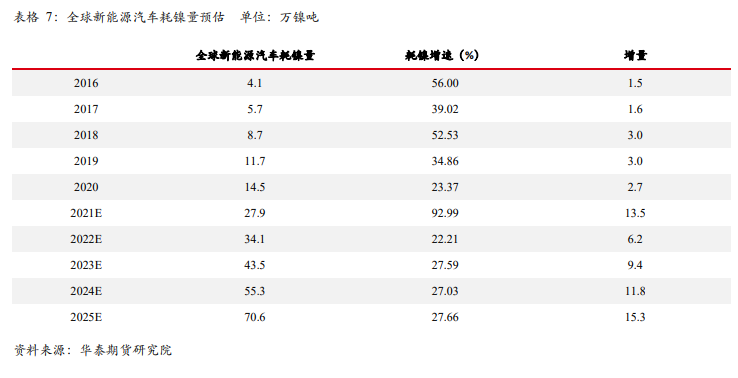

隨着全球新能源汽車產量快速增長、三元電池高鎳化進程推進,全球三元電池耗鎳量持續攀升。預計2021年全球三元電池耗鎳量可能加速增長,未來可能會有6-10萬鎳噸/年以上的增速。2021年開始全球三元電池耗鎳增量逐漸顯著化,對鎳價逐步形成推動力量,或成爲鎳消費格局改變的轉折點。

4不鏽鋼板塊

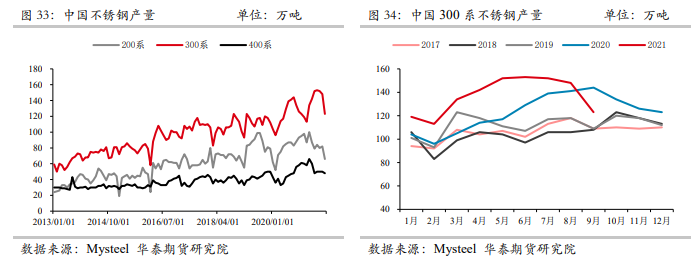

中國不鏽鋼產能

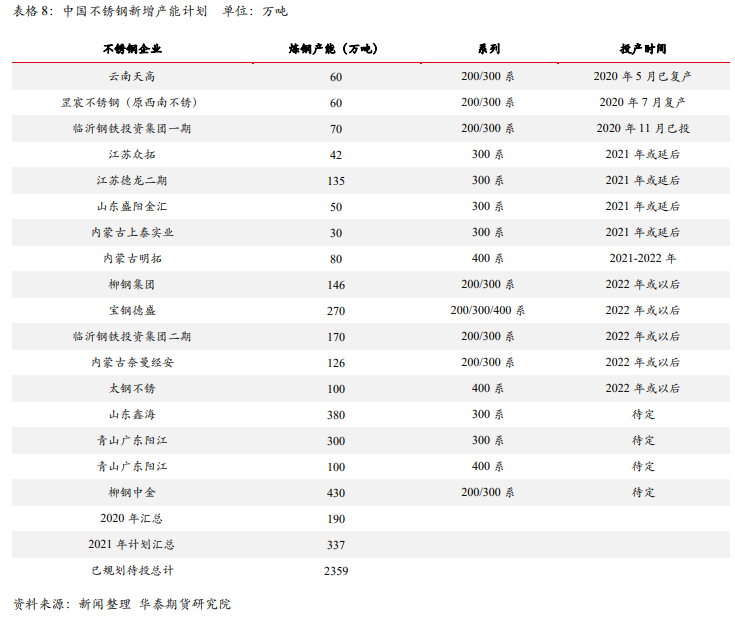

中國預計新增不鏽鋼產能較多,但是受限產政策影響,新增產能投產具有不確定性,存在被延期的可能。2021年上半年中國300系不鏽鋼產量創歷史新高,下半年受限產與限電政策的影響,300系不鏽鋼產量逐步回落。

印尼不鏽鋼產能

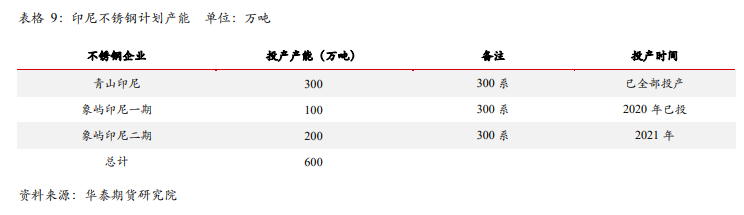

受象嶼印尼不鏽鋼新增產能投產和海外出口需求強勁的影響,2021年印尼不鏽鋼產量創歷史新高,下半年可能繼續小幅增長。

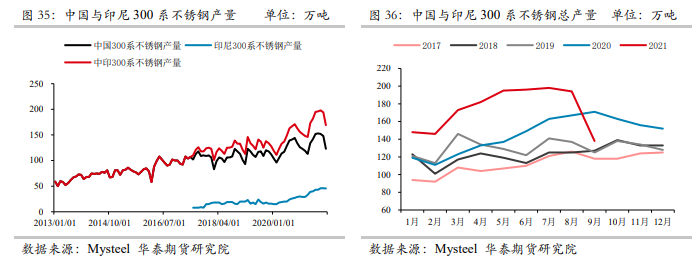

中國和印尼不鏽鋼產量

2021年初以來,受益於不鏽鋼需求的快速增長,中國300系不鏽鋼產量持續攀升,每月產量都處於歷史同期的新高水平。但隨着限產政策逐步執行,以及消費轉弱之後304不鏽鋼利潤率下滑,7月份後300系不鏽鋼產量環比逐步下降,預計下半年產量維持趨降態勢。

Mysteel數據顯示,2021年1-9月份中國300系不鏽鋼產量爲1236萬噸,同比增長13.5%。2021年8月份中國300系不鏽鋼產量爲148萬噸,同比增加5.0%,環比下降2.6%。受限電限產影響,9月份300系不鏽鋼產量下降25萬噸至123萬噸,同比下降14.6%,環比下降16.9%。預計四季度仍將維持低位。

因海外訂單較好以及新增產能投產,印尼不鏽鋼產量持續攀升,Mysteel數據顯示,2021年1-9月份印尼不鏽鋼產量(300系)爲365萬噸,同比增長98%。2021年1-9月份中國和印尼300系不鏽鋼總產量爲1601萬噸,同比增長26%。

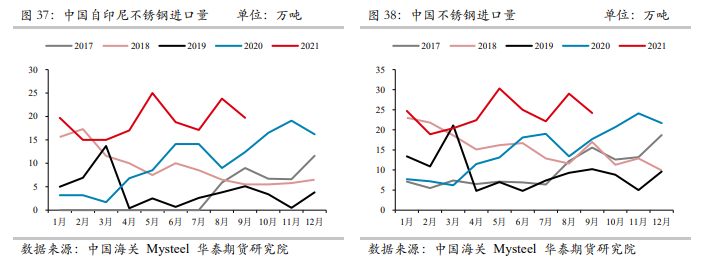

雖然印尼不鏽鋼產量大幅攀升,但因海外訂單較好,而且中國對印尼不鏽鋼進口仍有反傾銷措施的限制,中國自印尼不鏽鋼進口量並未隨印尼產量增長而大幅攀升。不過後期需關注進口政策的變動情況。

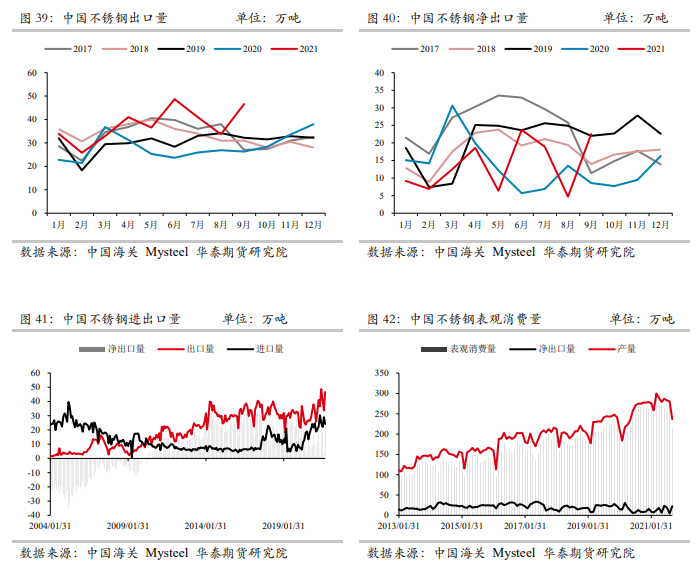

10月份海運費環比逐步回落,出口運輸問題得以緩解,不過因近期國內外價差亦有一定幅度的回落,預計四季度不鏽鋼出口持穩爲主。

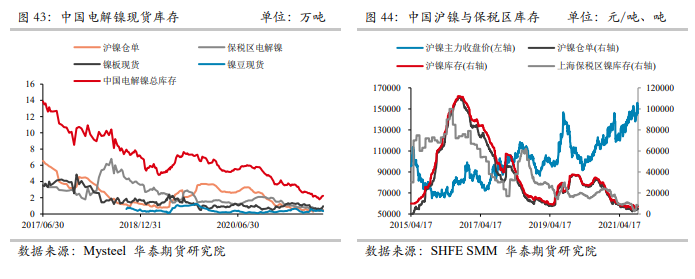

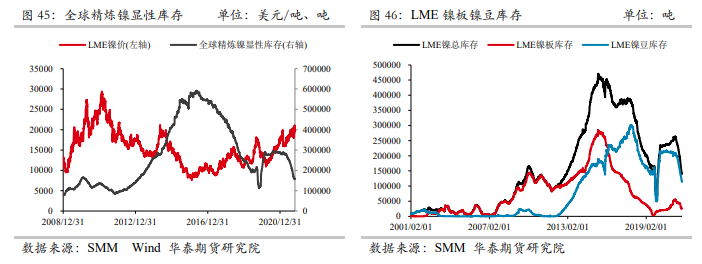

5鎳不鏽鋼庫存

目前鎳、鉻、不鏽鋼全產業鏈庫存皆處於相對低位:中國精煉鎳庫存處於歷史低位,全球精煉鎳顯性庫存持續下滑至相對低位,滬鎳庫存與倉單處於上市後的極低水平,鎳鐵庫存處於歷史低位,鉻鐵庫存處於低位,300系不鏽鋼庫存處於低位,低庫存狀態下鎳和不鏽鋼價格上漲彈性較大。

LME精煉鎳庫存處於相對低位,近幾個月以來持續下滑,大量鎳豆庫存向中國消費市場轉移。

去除掉口徑變動和鋼廠庫存前置的因素,目前300系不鏽鋼社會庫存亦處於相對低位,現貨市場貨源仍不寬裕。304不鏽鋼期貨倉單亦持續下滑,目前處於較低水平。