觀點小結

操作建議及邏輯:觀望爲主。目前,鎳呈供需雙弱格局,不鏽鋼需求疲軟。短期來看,不鏽鋼需求難恢復,預計鎳價整體偏震蕩。

上周,鎳價走弱,一度下探至14萬元/噸關口,其本質原因在於不鏽鋼需求疲軟,市場對鎳下遊消費信心不足。此外,鋼廠利潤虧損,生產動力不足,對鎳消費進一步下滑。

基本面上,供給端,鎳鐵方面,鎳鐵回流小幅環比上升。國內來看,雖然動力煤成本下降,但大部分鎳鐵廠都不是自備電廠,使用市場電價,成本沒有太大受到動力煤價格下調的影響。鎳鐵成本下降主要是因爲蘭炭價格下降,但目前鎳鐵廠利潤修復,主要因爲鋼廠壓價鎳鐵價格,鎳鐵廠仍承壓生產。純鎳方面,電解鎳價格下跌,現貨市場成交好轉,但住友、挪威鎳供應偏緊,市場搶購金川鎳,其升水不斷上漲。國內社會鎳庫存小幅累庫,而LME鎳庫存小幅去庫。硫酸鎳方面,預計12月高冰鎳可以正式開始交付,大概率硫酸鎳供給增長。需求端,不鏽鋼需求疲軟,鋼價下跌,且受能耗雙控的影響,不鏽鋼供應驟減,但不鏽鋼庫存小幅累庫。上周不鏽鋼下跌至1.8萬元/噸左右,已跌破成本線,鋼廠虧損生產,排產動力不足。短期內,鋼價繼續下行突破1.8萬元有壓力,需要新的邏輯驅動鋼價下跌,比如鉻鐵價格下跌或動力煤跌破至成本線800元/噸。新能源方面,當前國內市場偏向磷酸鐵鋰,但後續究竟如何演變,關鍵因素在於鎳、鈷的價格和磷酸鐵鋰性能提升能否克服低氣溫下容量保持率的難題,而轉產高冰鎳項目的產量增速、MHP的產量增速與新能源電池用鎳量增速之間的匹配程度也需要關注。建議關注後續鎳、不鏽鋼庫存變化以及鎳鐵、不鏽鋼成本利潤變化。

風險提示:1.鎳鐵、不鏽鋼能耗雙控限產力度不及預期;2.磷酸鐵鋰佔比大幅上升;3.不鏽鋼終端消費大幅走弱。

周度價差結構情況

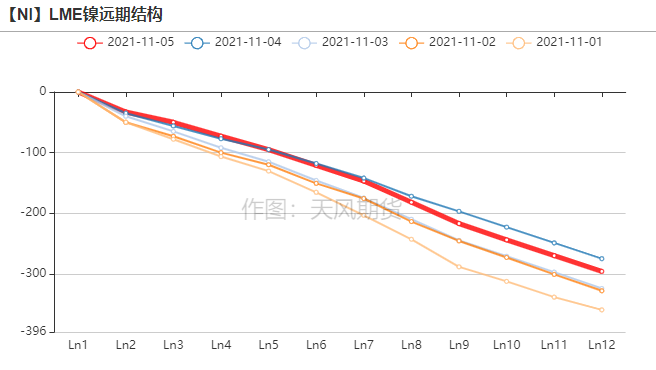

倫鎳價差結構

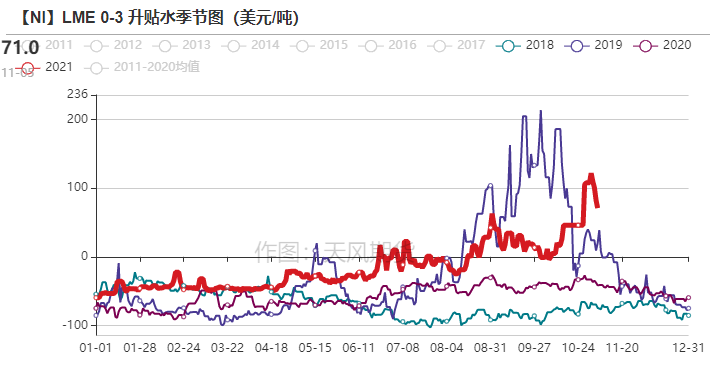

* 倫鎳價格曲線呈強back結構,LME 0-3升貼水逐漸擴大。

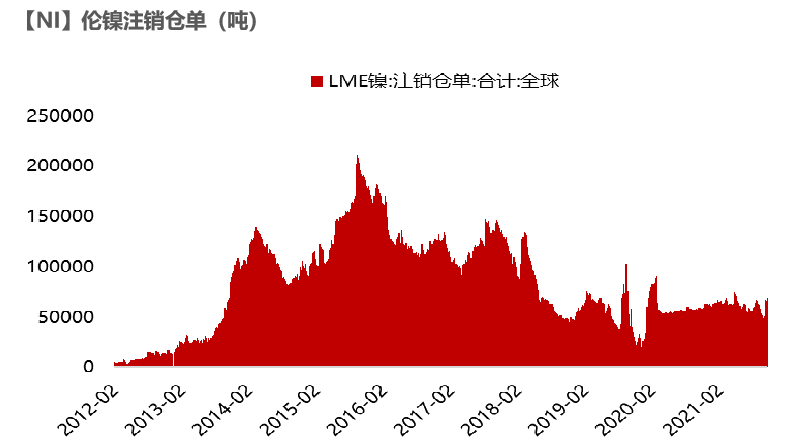

* 截至11月4日,倫鎳注銷倉單爲65178噸。

數據來源:Wind,天風期貨研究所

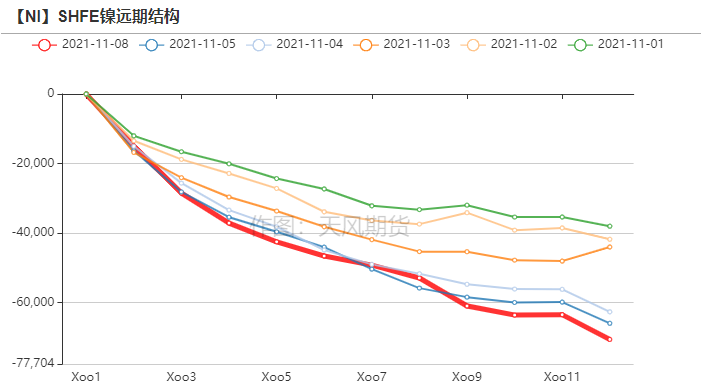

滬鎳價差結構

* SHEF鎳價格曲線呈back結構。

* 上周滬鎳價格下降,周內最低觸及14萬元/噸左右,據了解,住友、挪威鎳現貨緊缺,市場多交投金川鎳。

數據來源:Wind,天風期貨研究所

純鎳價差

數據來源:Wind,天風期貨研究所

供給端:周度變化情況

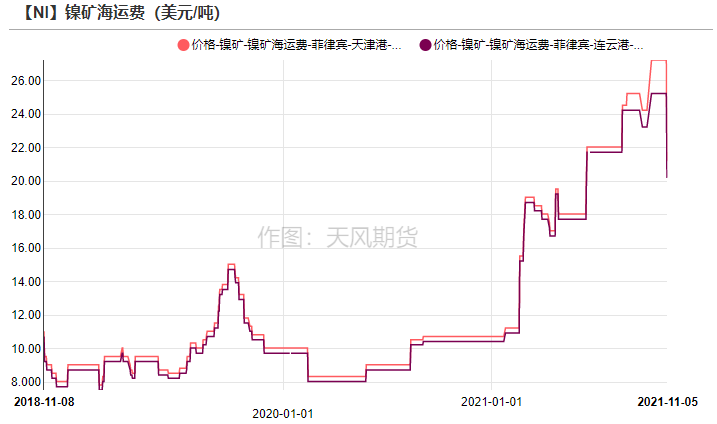

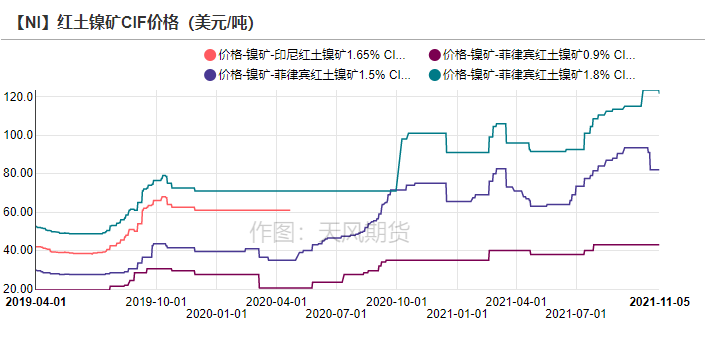

鎳礦海運費下跌,FOB價格堅挺

* 過去一周,海運費價格下調,環比下降5-6美元/噸,至20.25-21.25元/噸。菲律賓紅土鎳礦1.5% CIF價格下降11.5美元/噸,至82美元/噸。

* 菲律賓蘇裏高地區進入雨季,出貨量環比下降,礦山商挺價意願較強。

數據來源:SMM,天風期貨研究所

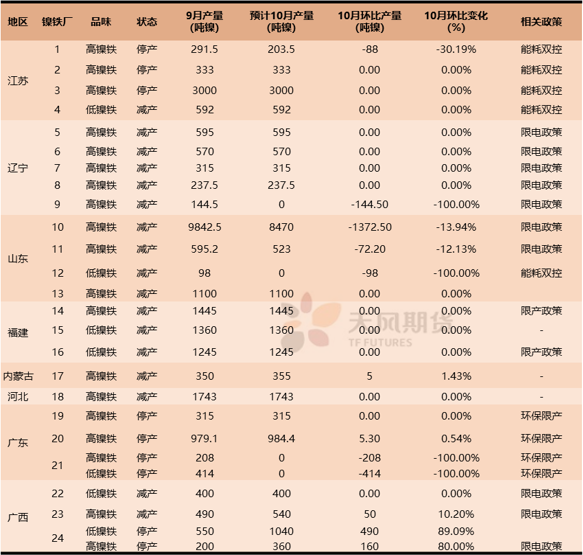

10月能耗雙控限產鎳鐵廠統計

* 受到能耗雙控的影響,10月鎳鐵產量環比下降1.14萬噸鎳,至29.02萬噸鎳。

數據來源:SMM,天風期貨研究所

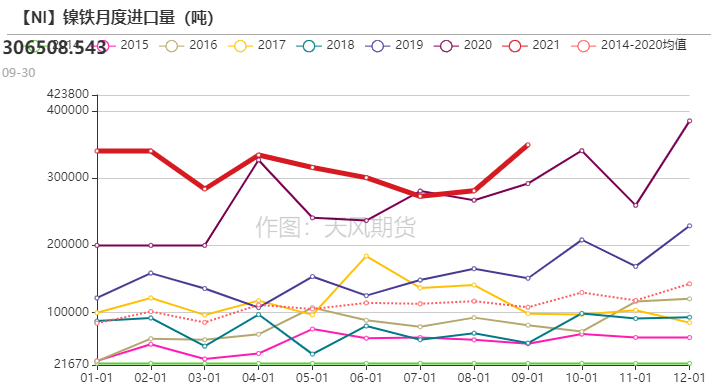

印尼鎳鐵回流上升

* 10月鎳鐵進口量環比上升68600噸,至349700噸,主要原因系國內降負荷生產,而印尼鎳鐵價格具有優勢,鎳鐵進口打開。印尼鎳鐵相較於國內更具有價格優勢,主要因爲印尼鎳鐵生產成本普遍低於國內,印尼當地具有鎳礦成本和電力成本的優勢。根據測算,RKEF工藝下10%印尼鎳鐵成本是101.93美元/鎳點(714.55元/鎳點)-132.78美元/鎳點(863.07元/鎳點),而國內鎳鐵冶煉成本約1498元/鎳點-1687元/鎳點之間。

數據來源:SMM,天風期貨研究所

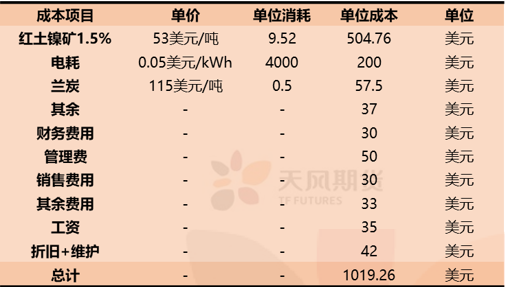

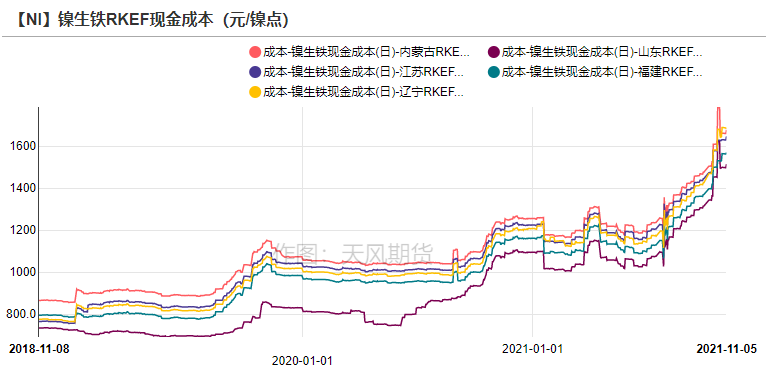

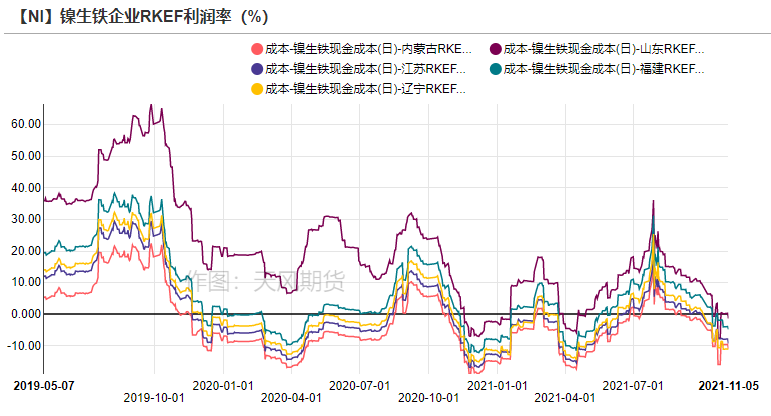

鎳鐵成本下降,但利潤尚未修復

* 上周雖然動力煤價格下跌,但僅使少部分擁有自備電廠的鎳鐵廠的鎳鐵成本降低,如山東鑫海,絕大多數鎳鐵廠使用市場電價,其電力成本沒有大幅下降。

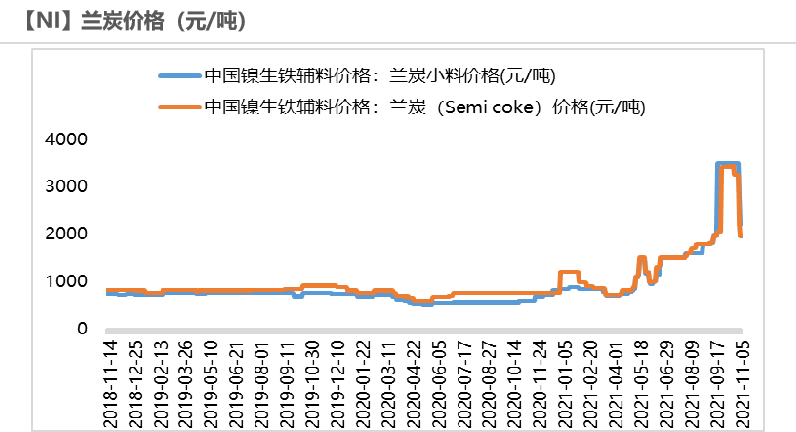

* 鎳鐵成本下降的主要原因在於作爲鎳鐵冶煉輔料的蘭炭價格下降至2000元/噸,鎳鐵成本隨之下降至1630元/鎳點左右,但鎳鐵企業利潤尚未修復,主要原因在於鋼企仍壓縮鎳鐵廠利潤,鎳鐵廠承壓生產。

數據來源:SMM,天風期貨研究所

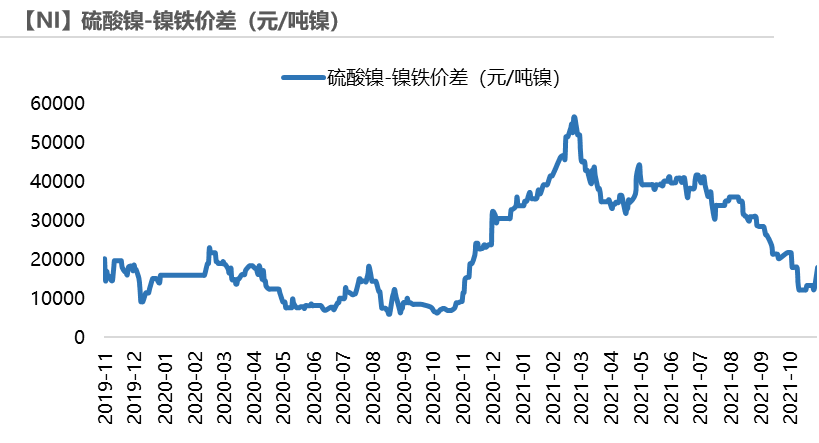

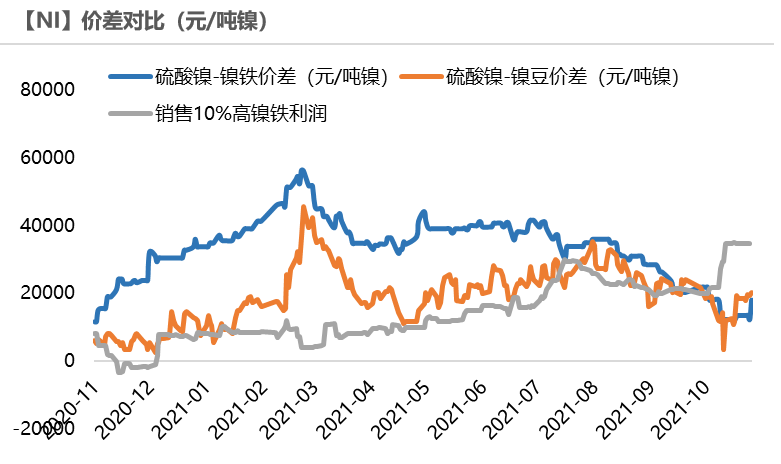

硫酸鎳價差情況

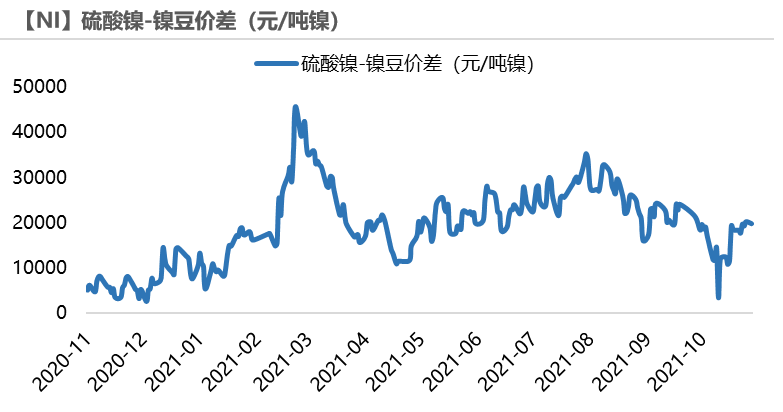

* 截至11月05日,硫酸鎳、鎳鐵價差爲18000元/噸鎳。

* 根據測算,當硫酸鎳和鎳鐵價差大於1.7萬元/噸鎳時,轉產高冰鎳項目可行。以當前鎳鐵和硫酸鎳價格來看,轉產高冰鎳利潤約9.2萬元/噸鎳,出售鎳鐵利潤約8.65萬元/噸鎳,轉產高冰鎳的利潤高於出售鎳鐵的利潤。

數據來源:天風期貨研究所

鎳滬倫比、進口盈虧

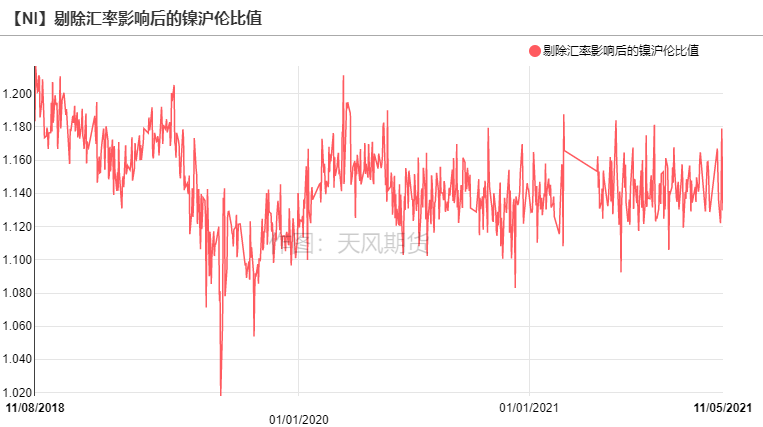

* 滬倫比值延續震蕩,剔除匯率影響後的比值爲1.13。

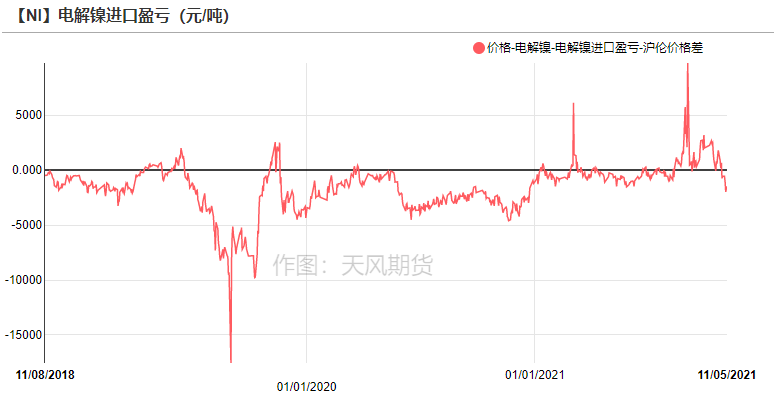

* 進口方面,電解鎳進口利潤下降至-1455元/噸,進口利潤虧損。

數據來源:SMM,天風期貨研究所

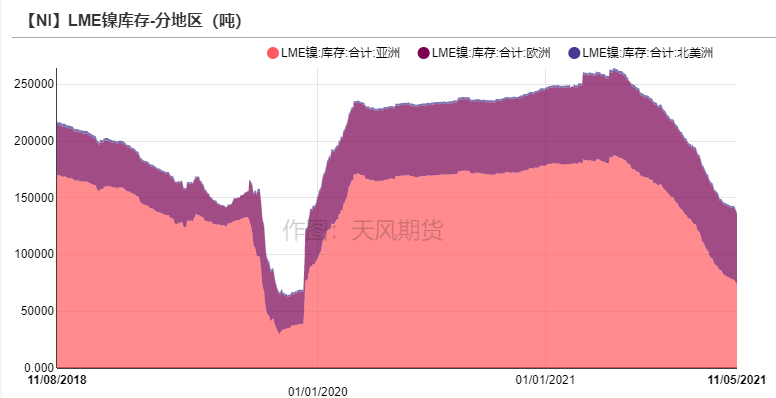

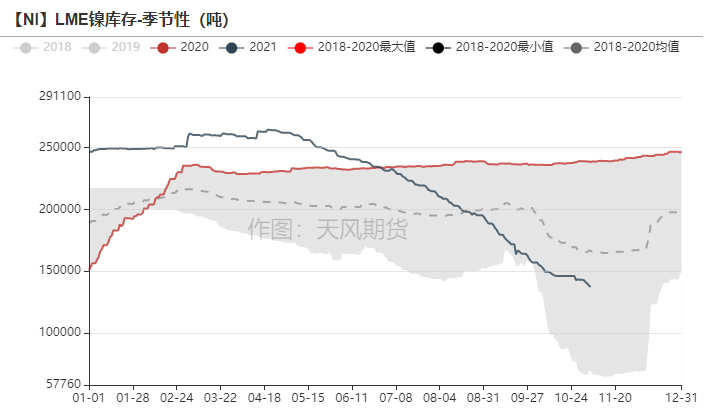

LME鎳庫存小幅去庫

* 上周,LME鎳庫存小幅去庫,環比下降3100噸,至139900噸。LME鎳庫存去庫化,對鎳價形成部分支撐。

* 重點關注地區:亞洲地區庫存持續去庫化。

數據來源:Wind,SMM,天風期貨研究所

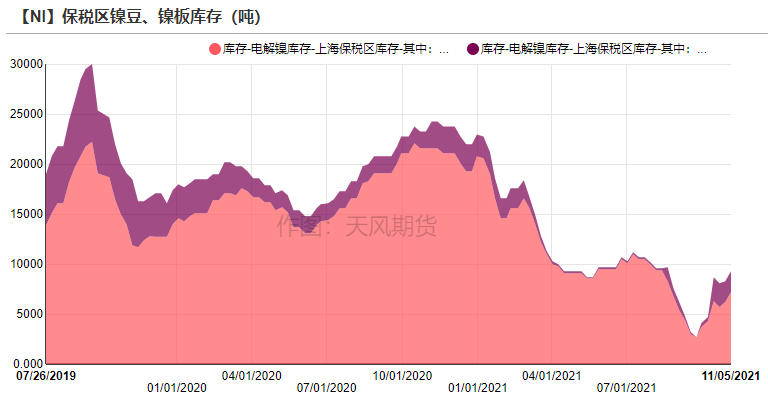

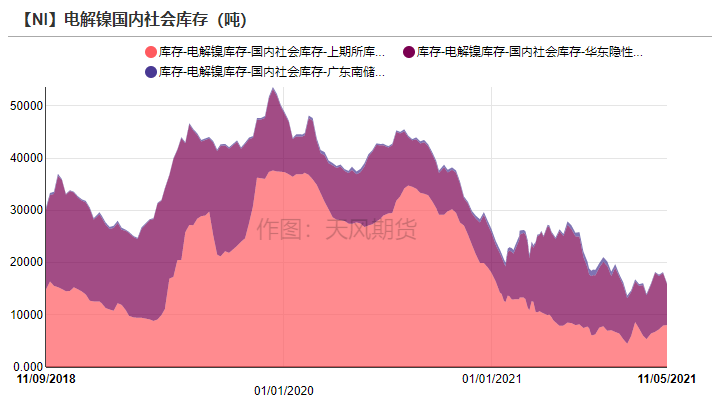

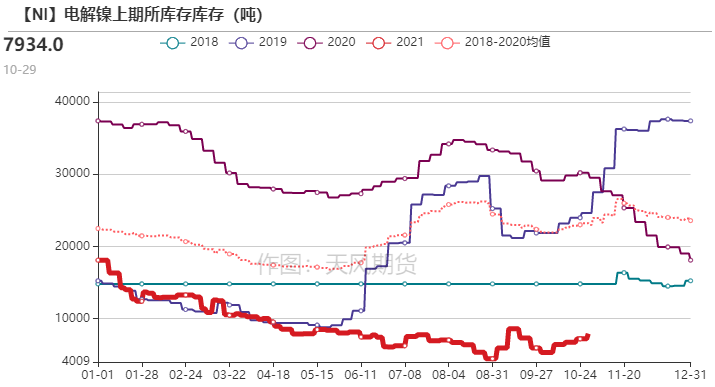

國內鎳庫存小幅累庫

* 國內方面,社會總庫存環比下降2110噸,至16060噸。

* 截至11月5日,上海保稅區純鎳庫存環比增加1200噸,至9300噸。其中,鎳豆庫存環比下降300噸,至2100噸;鎳板庫存環比增加1500噸,至7200噸。鎳板方面,雖然當前純鎳進口虧損,進口窗口關閉,但由於之前進口窗口打開,鎳板陸續到貨,被搬入保稅區,其庫存增加。

數據來源:Wind,SMM,天風期貨研究所

需求端:周度變化情況

不鏽鋼供給偏緊,鋼廠利潤虧損

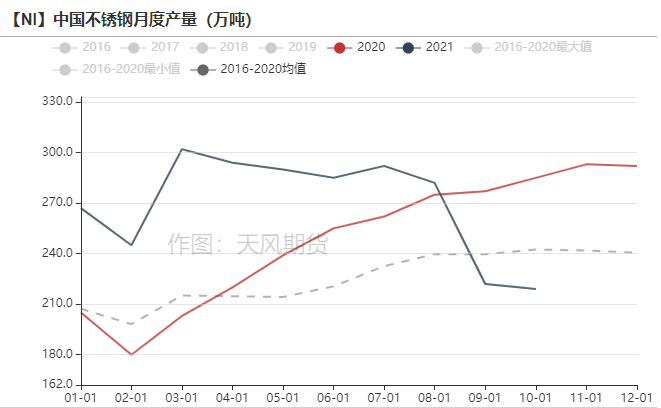

* 受到能耗雙控的影響,10月不鏽鋼產量約219萬噸,環比下降2萬噸,而近期不鏽鋼下遊需求疲軟,加工廠訂單量一般。

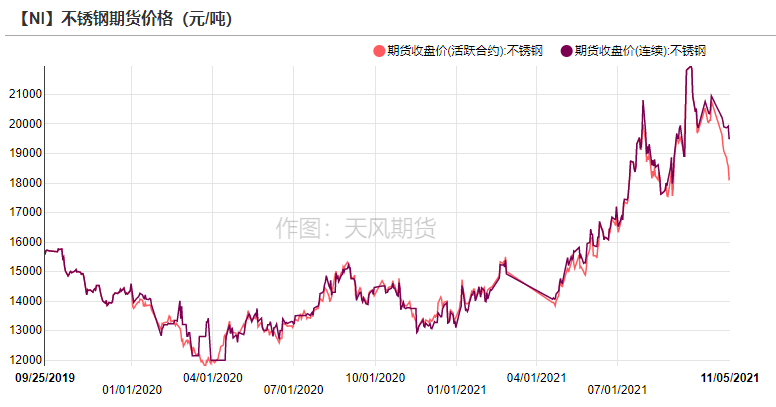

* 此外,上周不鏽鋼價格下跌至1.8萬元/噸,下跌至成本線,鋼廠虧損生產,鋼廠缺少驅動力排產,對鎳消費走弱。

數據來源:SMM ,天風期貨研究所

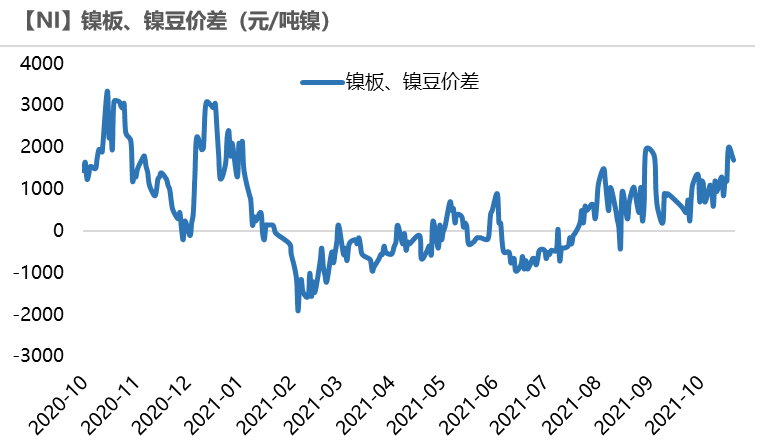

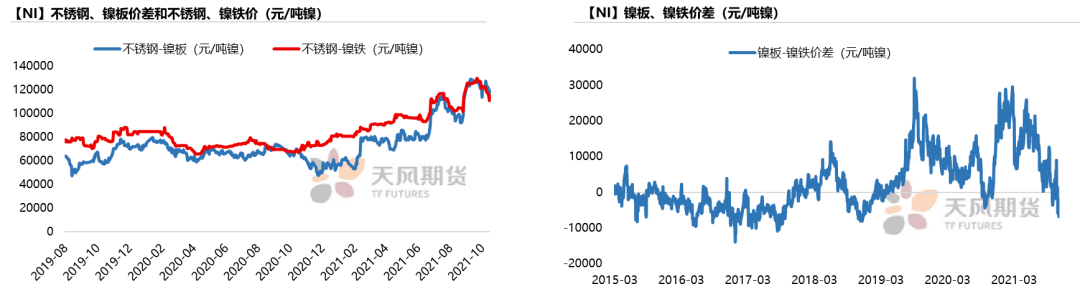

鎳板、鎳鐵價差情況

* 截至11月05日,鎳板、鎳鐵價差爲-2000元/噸鎳。上周鎳板、鎳鐵價差擴大,理論上,鋼廠採購鎳鐵作爲原料更具有經濟性。

數據來源:SMM ,天風期貨研究所

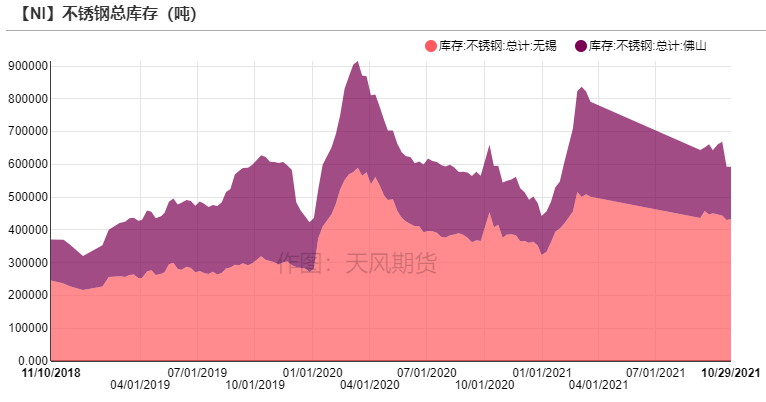

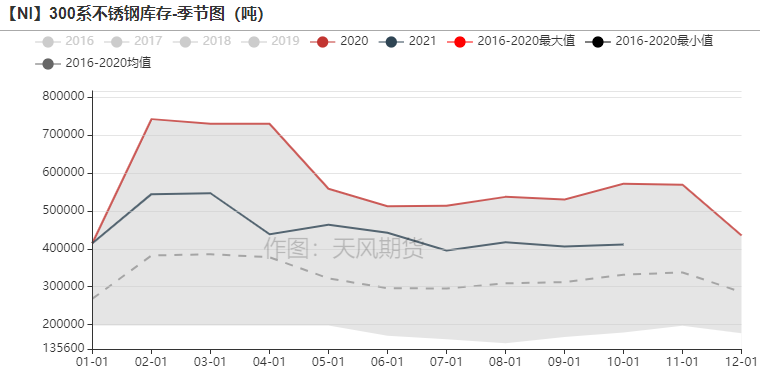

不鏽鋼庫存小幅累庫

* 截至10月29日,不鏽鋼庫存呈小幅累庫600噸,至593000噸。

* 不鏽鋼供給驟減,而300系庫存無明顯去庫,側面印證不鏽鋼消費走弱。預計後市,不鏽鋼供需雙弱,供應依舊受限,需求難有起色,不鏽鋼庫存難以去庫。

數據來源:SMM ,天風期貨研究所

新能源需求面臨風險

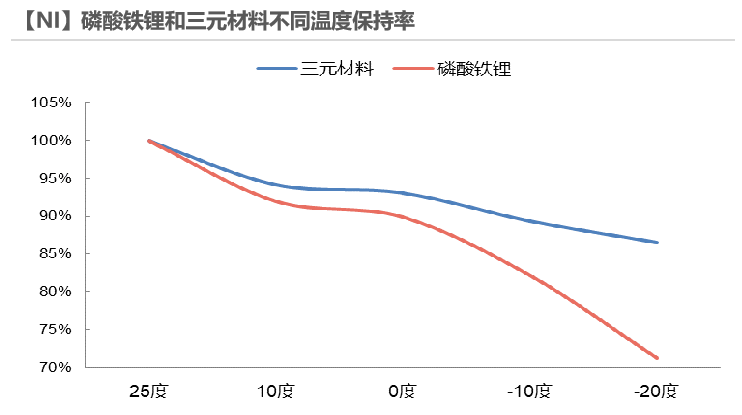

* 特斯拉在三季報中表示,對於標準續航版Model 3和Model Y新能源電動汽車,全球範圍內都在改用磷酸鐵鋰電池。三元材料和磷酸鐵鋰之爭從未停息,以特斯拉爲標杆,市場逐漸偏向成本更低的磷酸鐵鋰。

* 三元材料密度高於磷酸鐵鋰,性能更優;三元材料在低溫中容量保持率更好,隨着溫度逐漸降低,磷酸鐵鋰容量保持率逐漸下降。

* 由於三元材料成本高昂,當前市場逐漸偏向磷酸鐵鋰,但磷酸鐵鋰在低溫中表現較差。未來若印尼MHP項目順利投產,高冰鎳項目放量入市,則鎳的價格或將下降,三元的份額隨着鎳價下降而逐漸擴大。整體來看,預計未來三元和磷酸鐵鋰將應用於不同車型,二者共存發展。

數據來源:天風期貨研究所

新能源對鎳需求預測

* 考慮到磷酸鐵鋰市場份額擴大,預計三元體系佔比約40%,10月、11月、12月新能源對鎳需求分別爲1.8萬噸鎳、2.0萬噸鎳、2.2萬噸鎳。

數據來源:天風期貨研究所

供需平衡情況

*操作建議及邏輯:觀望爲主。目前,鎳呈供需雙弱格局,刺激鎳價下調。短期來看,不鏽鋼需求難恢復,預計鎳價整體偏震蕩。

* 上周,鎳價走弱,一度下探至14萬元/噸關口,其本質原因在於不鏽鋼需求疲軟,市場對鎳下遊消費信心不足。此外,鋼廠利潤虧損,生產動力不足,對鎳消費進一步下滑。

* 基本面上,供給端,鎳鐵方面,鎳鐵回流小幅環比上升。國內來看,雖然動力煤成本下降,但大部分鎳鐵廠都不是自備電廠,使用市場電價,成本沒有太大受到動力煤價格下調的影響。鎳鐵成本下降主要是因爲蘭炭價格下降,但目前鎳鐵廠利潤修復,主要因爲鋼廠壓價鎳鐵價格,鎳鐵廠仍承壓生產。純鎳方面,電解鎳價格下跌,現貨市場成交好轉,但住友、挪威鎳供應偏緊,市場搶購金川鎳,其升水不斷上漲。國內社會鎳庫存小幅累庫,而LME鎳庫存小幅去庫。硫酸鎳方面,預計12月高冰鎳可以正式開始交付,大概率硫酸鎳供給增長。需求端,不鏽鋼需求疲軟,鋼價下跌,且受能耗雙控的影響,不鏽鋼供應驟減,但不鏽鋼庫存小幅累庫。上周不鏽鋼下跌至1.8萬元/噸左右,已跌破成本線,鋼廠虧損生產,排產動力不足。短期內,鋼價繼續下行突破1.8萬元有壓力,需要新的邏輯驅動鋼價下跌,比如鉻鐵價格下跌或動力煤跌破至成本線800元/噸。新能源方面,當前國內市場偏向磷酸鐵鋰,但後續究竟如何演變,關鍵因素在於鎳、鈷的價格和磷酸鐵鋰性能提升能否克服低氣溫下容量保持率的難題,而轉產高冰鎳項目的產量增速、MHP的產量增速與新能源電池用鎳量增速之間的匹配程度也需要關注。建議關注後續鎳、不鏽鋼庫存變化以及鎳鐵、不鏽鋼成本利潤變化。

*風險提示:1.鎳鐵、不鏽鋼能耗雙控限產力度不及預期;2.磷酸鐵鋰佔比大幅上升;3.不鏽鋼終端消費大幅走弱。