觀點小結

操作建議及邏輯:逢低做多。

短期來看,不鏽鋼生產對鎳需求、三元高鎳電池對鎳豆自溶需求尚在,但鎳價上漲受到不鏽鋼需求疲軟的拖累以及三元高鎳電池需求被磷酸鐵鋰電池擠壓的預期,預計鎳價高位震蕩。

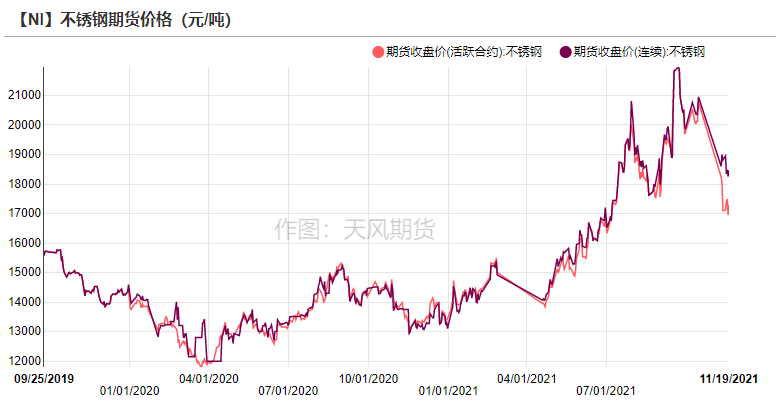

上周,鎳價寬幅震蕩,運行區間在141000元/噸-149000元/噸,主要原因在於:1、印尼總統發言,表明對禁鎳礦出口的態度堅決。2、工信部文件造成市場對三元高鎳電池需求增加的預期。

基本面上,供給端,國內鎳鐵廠復產,受蘭炭、鎳鐵輔料等成本下降,鎳鐵利潤有所修復,但鋼廠壓價鎳鐵價格,鎳鐵廠仍承壓生產。鋼廠擔憂明年限產以及年末完成營收、產量等指標,鋼廠年底生產,轉產高冰鎳項目預計2022年放量入市,在此之前三元高鎳電池對鎳豆自溶需求尚在。需求端,不鏽鋼需求疲軟,三元高鎳電池需求預期走弱。庫存方面,LME鎳豆庫存周內去庫6114噸,其中鎳豆去庫3402噸,鎳板去庫2712噸,預計短期難以補庫。國內鎳社會庫存去庫3020噸,其中鎳豆去庫900噸,鎳板去庫2230噸。建議關注後續鎳、不鏽鋼庫存變化、轉產高冰鎳項目進度以及鎳鐵、不鏽鋼成本利潤變化。

風險提示:1.限電加強;2.不鏽鋼需求超預期;3.磷酸鐵鋰佔比大幅上升。

本周焦點

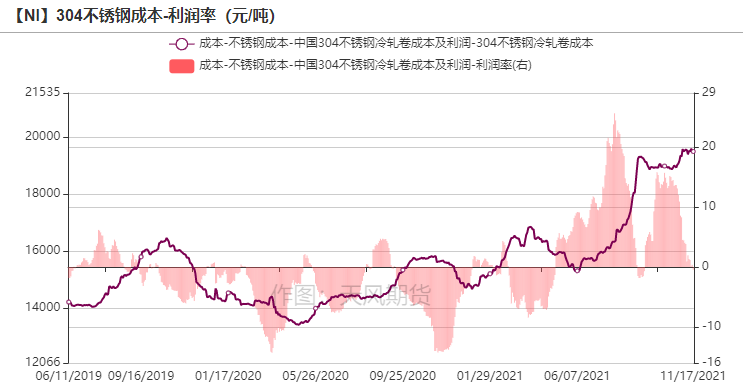

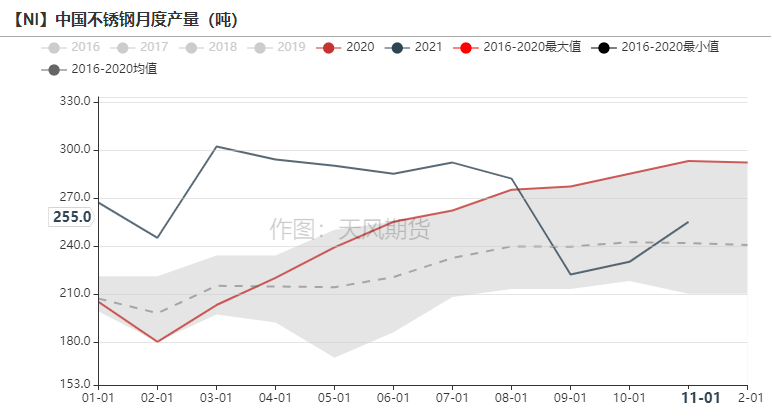

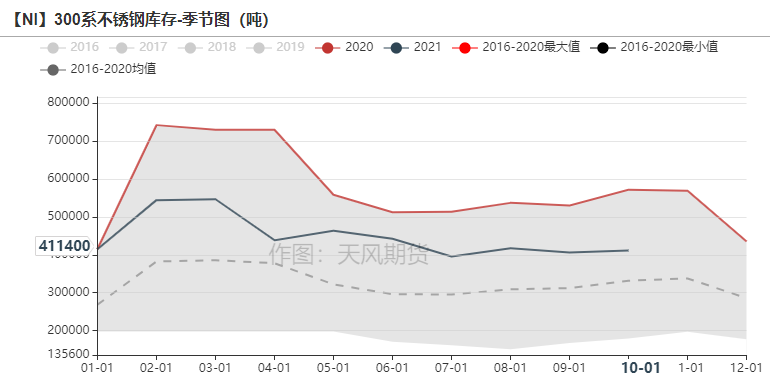

*限電邏輯已過去,市場焦點轉向鎳的需求。11月以來,限電最嚴格時候或已過去,目前鋼廠基本復產。從不鏽鋼生產成本來看,以廢鋼作爲原料的成本低於以鎳鐵做爲原料的成本,短期鋼廠使用廢鋼的比例上升,而廢鋼生產需配比鎳板,廢鋼使用率上升一定程度上刺激對鎳板的需求。從不鏽鋼生產利潤來看,上周不鏽鋼現貨價格下探至18200元/噸,價格貼近成本線,鋼企利潤收窄,但短期內鋼廠自發減產行爲尚無。鋼廠擔憂明年限產,疊加年底完成營收、產量等指標,年底鋼廠生產意願較強,不鏽鋼生產對鎳價形成部分支撐。然而,目前不鏽鋼生產與需求之間不匹配,鎳價上漲受到不鏽鋼需求疲軟的拖累。11月進入不鏽鋼消費淡季,疊加前期不鏽鋼產量驟減,而300系不鏽鋼庫存卻小幅累庫,不鏽鋼消費走弱,預計後期不鏽鋼難以去庫。未來隨着房地產周期下行,新開工的坍塌對竣工的負面傳導將在2022年進一步體現,不鏽鋼消費將面臨挑戰。

數據來源:SMM,天風期貨研究所

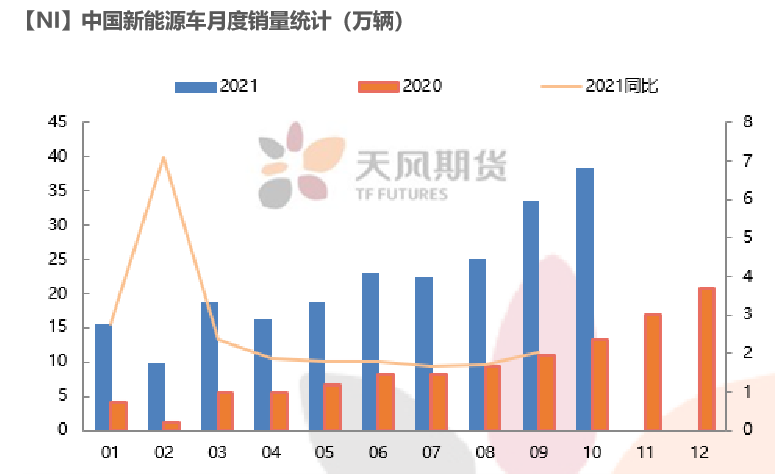

*新能源需求方面,目前,印尼轉產高冰鎳樣品裝船運輸,量產需等待2022年,在此之前,三元高鎳電池對鎳豆自溶的需求尚在。11月18日,國家工業和信息化部電子信息司公示《鋰離子電池行業規範條件(2021年本)》(徵求意見),文件指出新建設的動力電池項目,能量型動力電池項目單體能量密度應≥180Wh/kg,電池組能量密度應≥120Wh/kg。目前,市場上三元電池單體能量密度普遍爲180-220Wh/kg,能夠達到要求,而磷酸鐵鋰電池單體能量密度普遍爲160-180Wh/kg,無法達到要求。雖然部分廠家提高電池組的體積利用率可使電池組達到140-160Wh/kg,能夠完成電池組的要求,但大部分磷酸鐵鋰電池單體能量密度難以達到電池單體能量密度的要求。據了解,目前僅國軒高科能夠做到磷酸鐵鋰電池的單體能量密度爲210Wh/kg 。

* 雖然該徵求意見搞引起市場轟動,但或許不必過分解讀,該文件是引導性文件,不具有行政審批的前置性和強制性。短期內,磷酸鐵鋰成本更具優勢,國內主流新能源車企,如比亞迪等,均採用磷酸鐵鋰電池。預計2022年磷酸鐵鋰佔據優勢的局面難以撼動,2022年三元高鎳電池市場份額或下降至30%。

數據來源:天風期貨研究所

周度價差結構情況

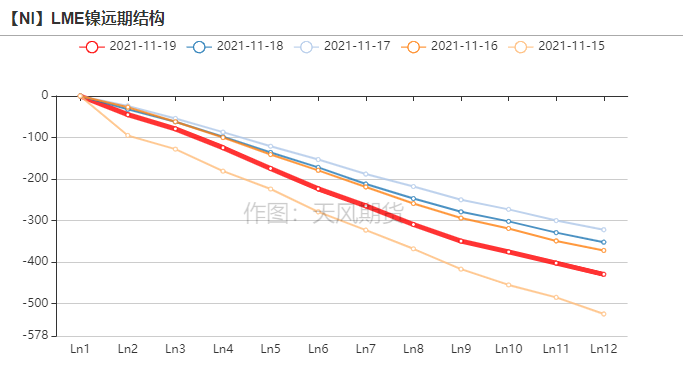

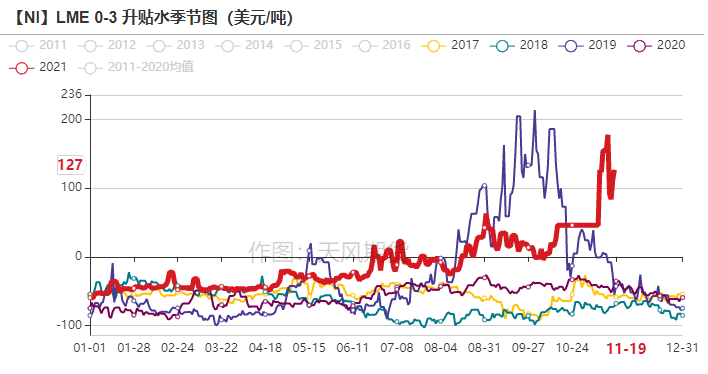

倫鎳價差結構

* 倫鎳價格曲線呈強back結構,LME 0-3升水逐漸擴大。

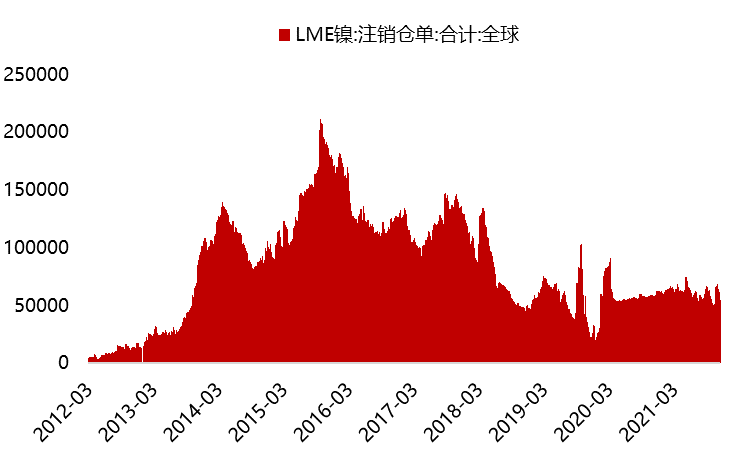

* 截至11月19日,倫鎳注銷倉單爲54846噸。

數據來源:Wind,天風期貨研究所

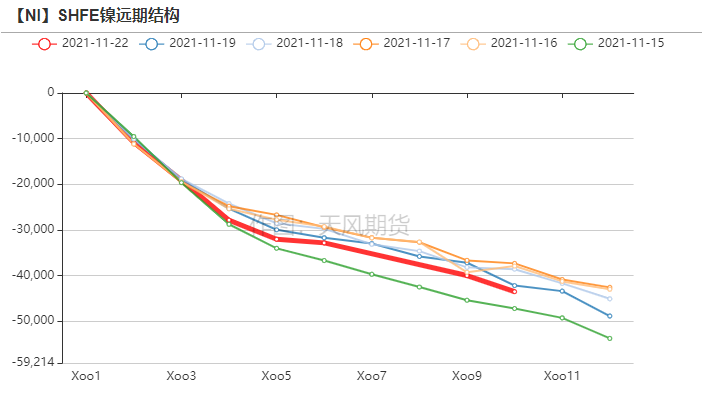

滬鎳價差結構

* SHEF鎳價格曲線呈back結構,國內鎳升水逐漸擴大。

數據來源:Wind,天風期貨研究所

純鎳價差

數據來源:Wind,天風期貨研究所

供給端:周度變化情況

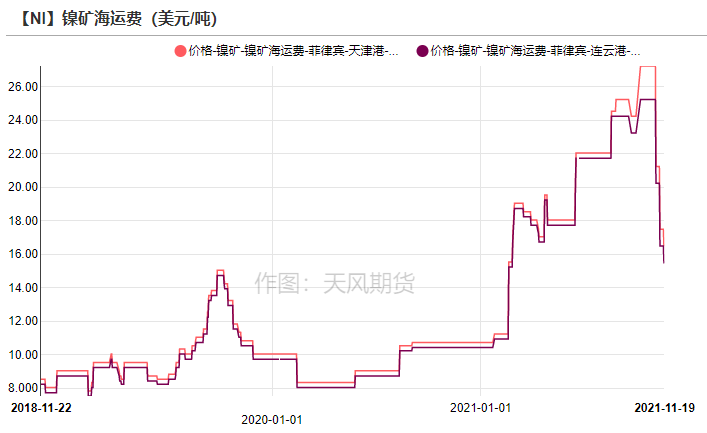

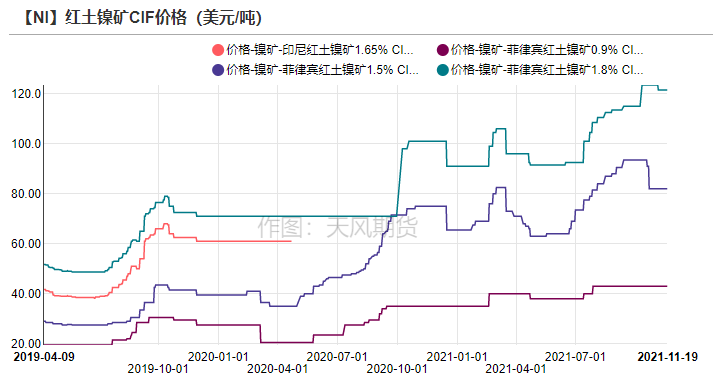

鎳礦海運費下跌,FOB價格堅挺

* 過去一周,海運費價格環比下降約4美元/噸,至15.5-16.5元/噸。菲律賓紅土鎳礦1.5% CIF價格穩定在82美元/噸左右。

* 菲律賓蘇裏高地區進入雨季,出貨量環比下降,礦山商挺價意願較強。

數據來源:SMM,天風期貨研究所

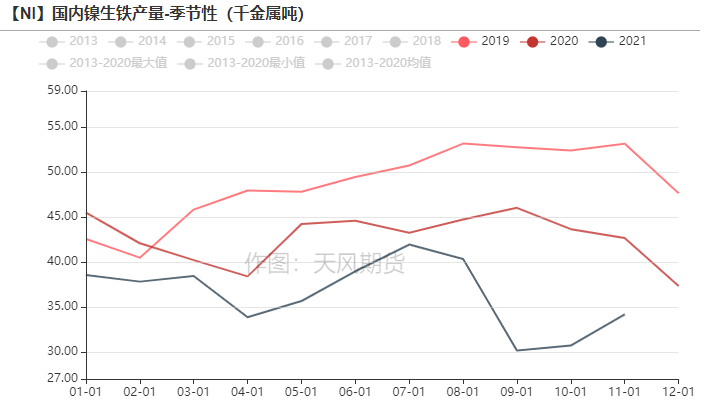

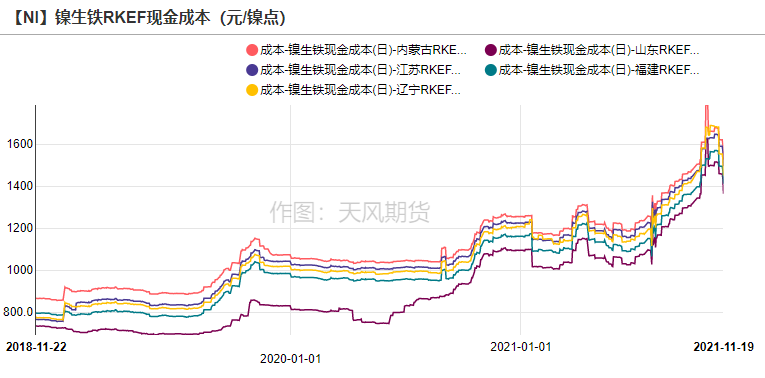

鎳鐵供給增加,但仍偏緊

* 11月以來,各地限電放鬆,限電限產最緊張的時候已經過去,鎳鐵廠基本復產。

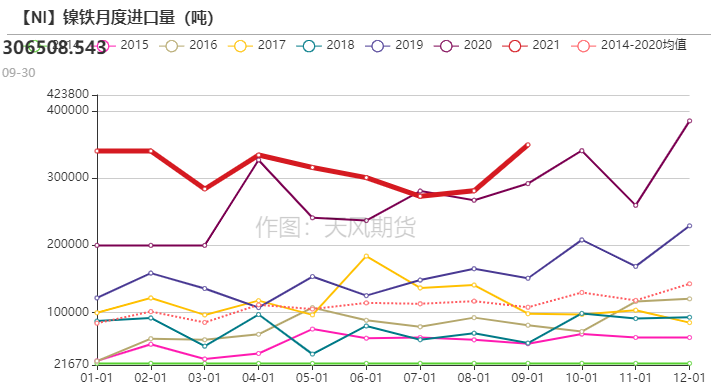

* 9月鎳鐵進口量環比上升68600噸,至349700噸,主要原因系國內降負荷生產,而印尼鎳鐵價格具有優勢,鎳鐵進口打開。印尼鎳鐵相較於國內更具有價格優勢,主要因爲印尼鎳鐵生產成本普遍低於國內,印尼當地具有鎳礦成本和電力成本的優勢。根據測算,RKEF工藝下10%印尼鎳鐵成本101.93美元/鎳點(714.55元/鎳點)-132.78美元/鎳點(863.07元/鎳點),而國內鎳鐵冶煉成本約1498元/鎳點-1687元/鎳點之間。

數據來源:SMM,天風期貨研究所

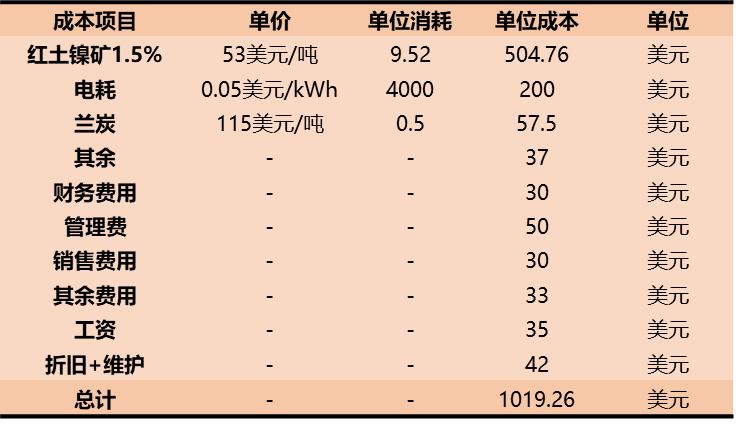

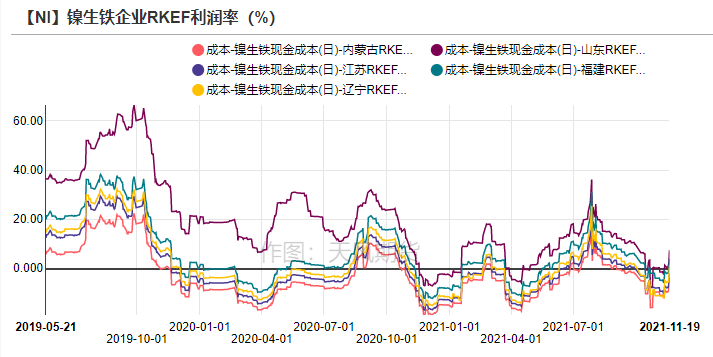

鎳鐵廠利潤修復,但仍承壓生產

* 鎳鐵成本下降的主要在於作爲鎳鐵冶煉輔料的蘭炭價格下降至1650-1700元/噸,鎳鐵冶煉現金成本下降至1450-1620元/鎳點左右,鎳鐵廠利潤修復,但鋼企仍壓縮鎳鐵廠利潤,鎳鐵廠仍承壓生產。

數據來源:SMM,天風期貨研究所

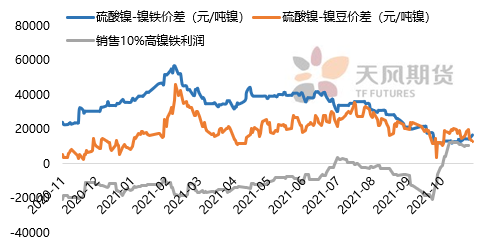

硫酸鎳價差情況

* 截至11月19日,硫酸鎳、鎳鐵價差爲14613元/噸鎳。

* 根據測算,當硫酸鎳和鎳鐵價差大於1.7萬元/噸鎳時,轉產高冰鎳項目可行。以當前鎳鐵和硫酸鎳價格來看,轉產高冰鎳項目驅動力不足。

數據來源:天風期貨研究所

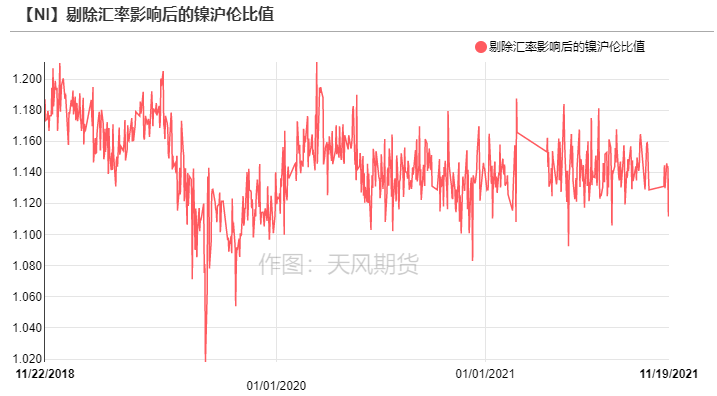

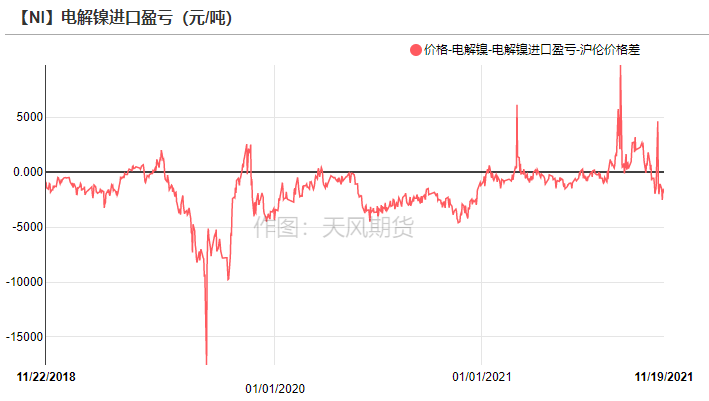

鎳滬倫比、進口盈虧

* 滬倫比值延續震蕩,剔除匯率影響後的比值爲1.136。

* 進口方面,電解鎳進口利潤下降至-1459元/噸,進口利潤虧損。

數據來源:SMM,天風期貨研究所

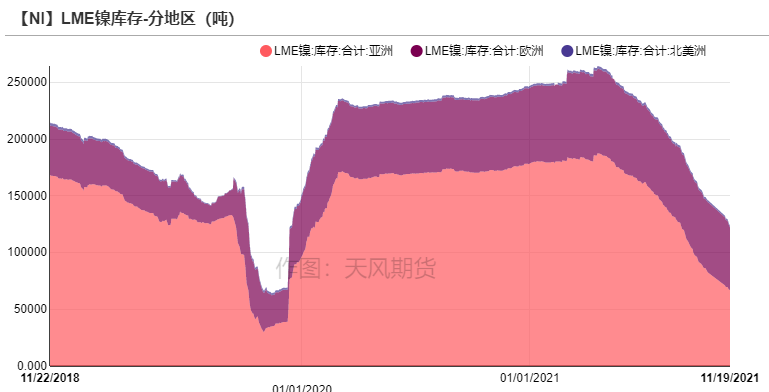

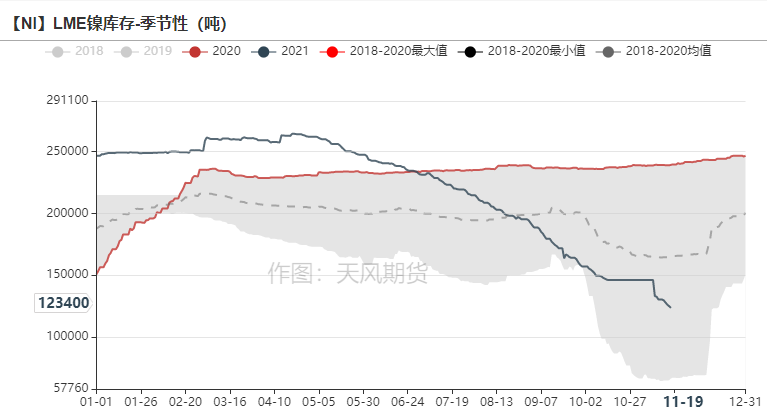

LME鎳庫存小幅去庫

* LME鎳豆庫存周內去庫6114噸,其中鎳豆去庫3402噸,鎳板去庫2712噸,預計短期難以補庫。

* 重點關注地區:亞洲地區庫存持續去庫化。

數據來源:天風期貨研究所

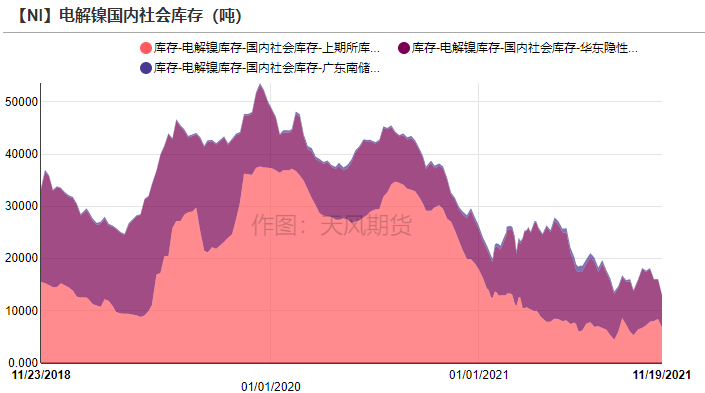

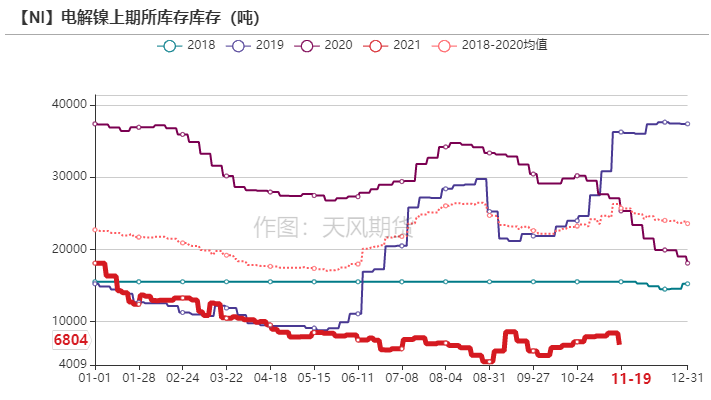

國內鎳庫存小幅累庫

* 國內方面,鎳社會庫存去庫3020噸,至6804噸,其中鎳豆去庫900噸,鎳板去庫2230噸。國內鎳社會庫存處於絕對低點,低庫存對鎳價形成支撐。

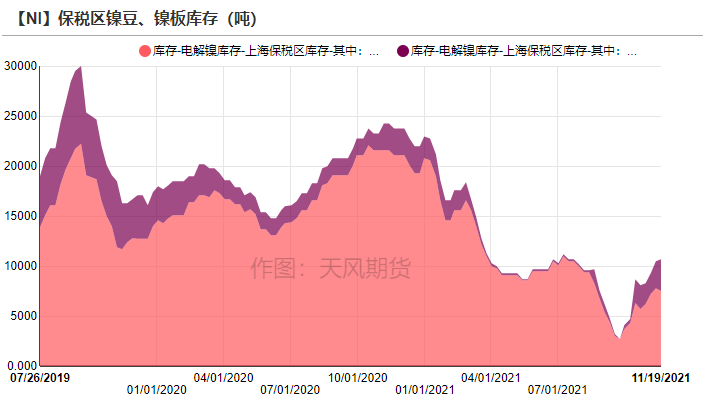

* 雖然當前純鎳進口虧損,進口窗口關閉,但由於之前進口窗口打開,鎳板陸續到貨,被搬入保稅區,其庫存增加。

數據來源:Wind,SMM,天風期貨研究所

需求端:周度變化情況

不鏽鋼復產,鋼廠利潤虧損

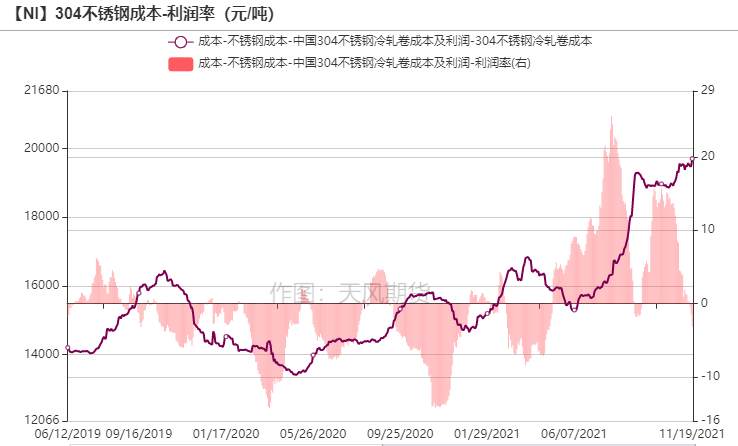

* 進入11月,限電寬鬆,限電限產最緊的時候已經過去,不鏽鋼企業基本復產,上周不鏽鋼現貨價格下跌至1.8萬元/噸,下跌至成本線,鋼企利潤收窄,但短期內鋼廠自發減產行爲尚無。

* 當前不鏽鋼產量與需求不匹配,不鏽鋼下遊需求疲軟,加工廠訂單量一般。

數據來源:SMM ,天風期貨研究所

鎳板、鎳鐵價差情況

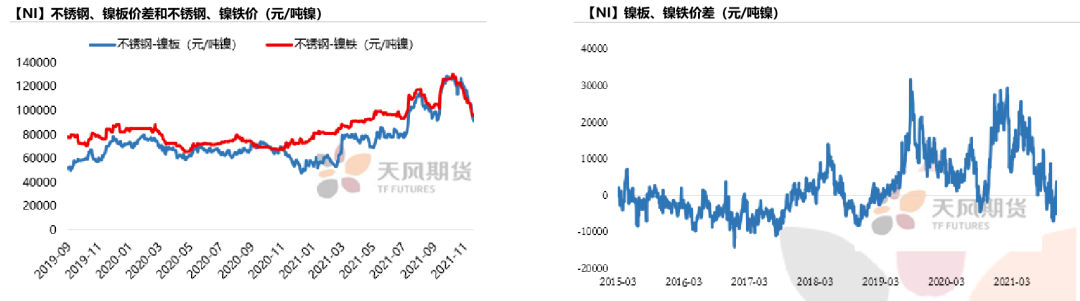

* 截至11月22日,鎳板、鎳鐵價差爲3850元/噸鎳。上周鎳板與鎳鐵價差逐漸擴大,主要在於鎳板價格不斷上漲。利潤上不鏽鋼企業使用鎳鐵作爲原料成本更低。

數據來源:SMM ,天風期貨研究所

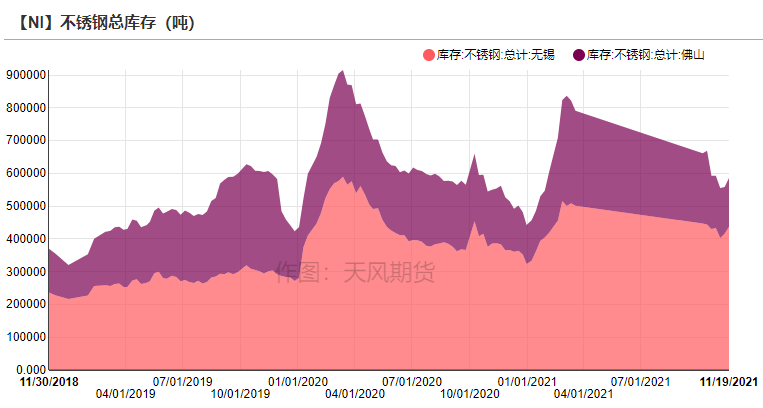

不鏽鋼庫存小幅累庫

* 截至11月19日,不鏽鋼庫存呈累庫27700噸,至586100噸。

* 不鏽鋼供給驟減,而300系庫存無明顯去庫,側面印證不鏽鋼消費走弱。預計後市,不鏽鋼供需雙弱,供應依舊受限,需求難有起色,不鏽鋼庫存難以去庫。

數據來源:SMM ,天風期貨研究所

新能源需求面臨風險

* 特斯拉在三季報中表示,對於標準續航版Model 3和Model Y新能源電動汽車,全球範圍內都在改用磷酸鐵鋰電池。三元材料和磷酸鐵鋰之爭從未停息,以特斯拉爲標杆,市場逐漸偏向成本更低的磷酸鐵鋰。

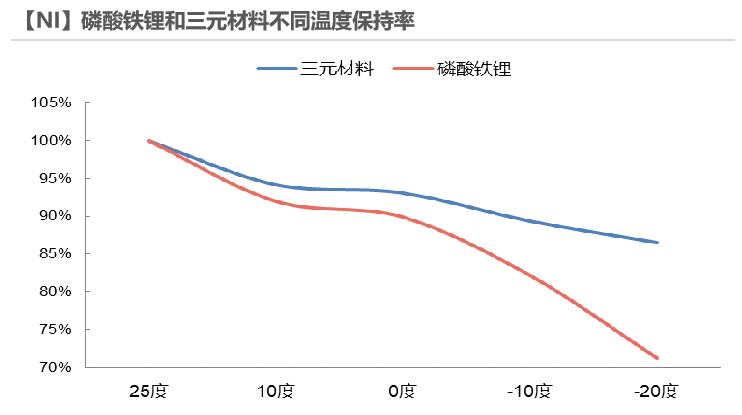

* 三元材料密度高於磷酸鐵鋰,性能更優;三元材料在低溫中容量保持率更好,隨着溫度逐漸降低,磷酸鐵鋰容量保持率逐漸下降。

* 由於三元材料成本高昂,當前市場逐漸偏向磷酸鐵鋰,但磷酸鐵鋰在低溫中表現較差。未來若印尼MHP項目順利投產,高冰鎳項目放量入市,則鎳的價格或將下降,三元的份額隨着鎳價下降而逐漸擴大。整體來看,預計未來三元和磷酸鐵鋰將應用於不同車型,二者共存發展。

數據來源:天風期貨研究所

新能源對鎳需求預測

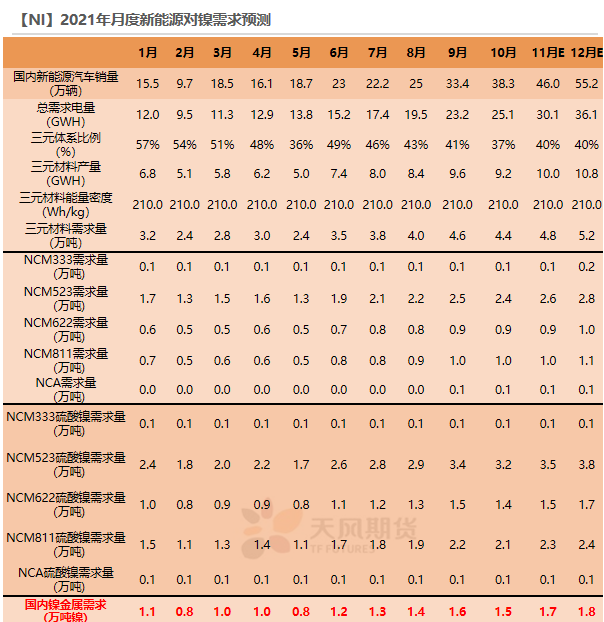

* 2021年1-10月,我國動力電池產量累計159.8GWh,其中三元電池產量累計72.0GWh,佔總產量45.1%;磷酸鐵鋰電池產量累計87.5Wh,佔總產量54.8%。

* 考慮到磷酸鐵鋰市場份額擴大,預計至年底三元體系佔比約40%,10月、11月、12月新能源對鎳需求分別爲1.5萬噸鎳、1.7萬噸鎳、1.8萬噸鎳。

數據來源:天風期貨研究所

觀點小結

*操作建議及邏輯:逢低做多。短期來看,不鏽鋼生產對鎳需求、三元高鎳電池對鎳豆自溶需求尚在,但鎳價上漲受到不鏽鋼需求疲軟的拖累以及三元高鎳電池需求被磷酸鐵鋰電池擠壓的預期,預計鎳價高位震蕩。

* 上周,鎳價寬幅震蕩,運行區間在141000元/噸-149000元/噸,主要原因在於消息面帶來的市場看漲情緒較濃,“利多”消息將空頭嚇跑。

* 基本面上,供給端,國內鎳鐵廠復產,受蘭炭、鎳鐵輔料等成本下降,鎳鐵利潤有所修復,但鋼廠壓價鎳鐵價格,鎳鐵廠仍承壓生產。鋼廠擔憂明年限產以及年末完成營收、產量等指標,鋼廠年底生產,轉產高冰鎳項目預計2022年放量入市,在此之前三元高鎳電池對鎳豆自溶需求尚在。需求端,不鏽鋼需求疲軟,三元高鎳電池需求預期走弱。庫存方面,LME鎳豆庫存周內去庫6114噸,其中鎳豆去庫3402噸,鎳板去庫2712噸,預計短期難以補庫。國內鎳社會庫存去庫3020噸,其中鎳豆去庫900噸,鎳板去庫2230噸。建議關注後續鎳、不鏽鋼庫存變化、轉產高冰鎳項目進度以及鎳鐵、不鏽鋼成本利潤變化。

*風險提示:1.限電加強;2.不鏽鋼需求超預期;3.磷酸鐵鋰佔比大幅上升。