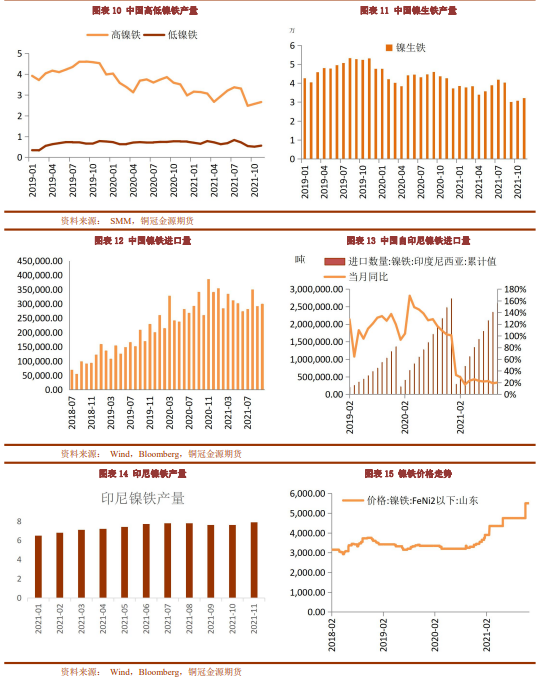

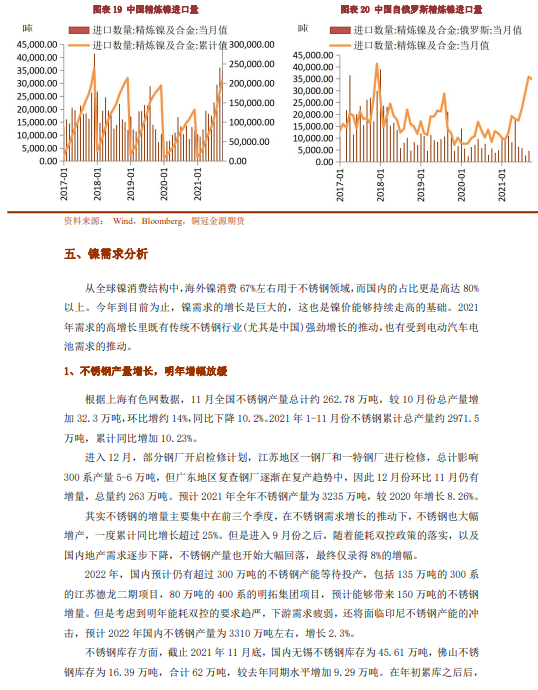

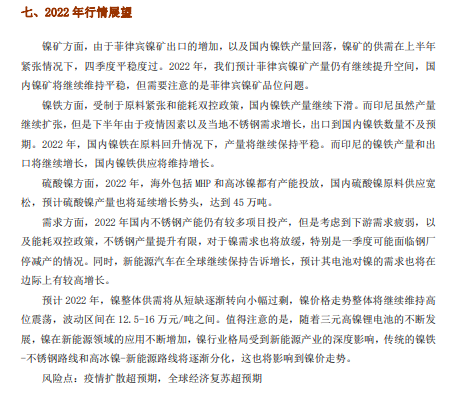

● 鎳鐵方面,受制於原料緊張和能耗雙控政策,國內鎳鐵產量繼續下滑。而印尼雖然產量繼續擴張,但是下半年由於疫情因素以及當地不鏽鋼需求增長,出口到國內鎳鐵數量不及預期。2022年,國內鎳鐵在原料回升情況下,產量將繼續保持平穩。而印尼的鎳鐵產量和出口將繼續增長,國內鎳鐵供應將維持增長。

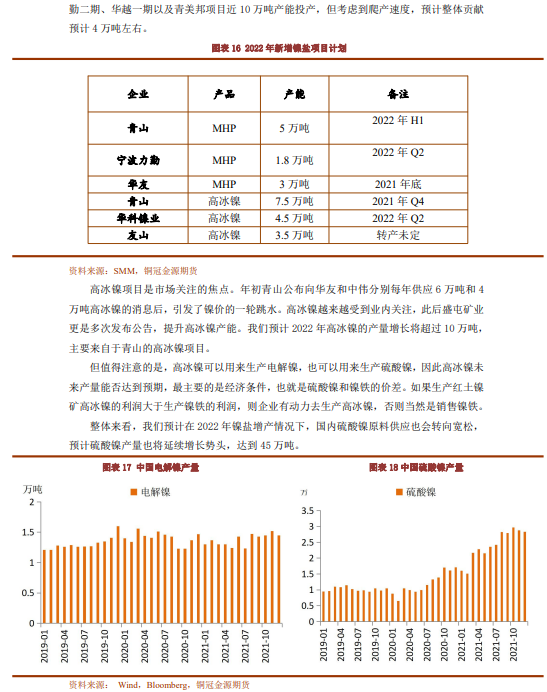

● 硫酸鎳方面,2022年,海外包括MHP和高冰鎳都有產能投放,國內硫酸鎳原料供應寬鬆,預計硫酸鎳產量也將延續增長勢頭,達到45萬噸。

● 需求方面,2022年國內不鏽鋼產能仍有較多項目投產,但是考慮到下遊需求疲弱,以及能耗雙控政策,不鏽鋼產量提升有限,對於鎳需求也將放緩,特別是一季度可能面臨鋼廠停減產的情況。同時,新能源汽車在全球繼續保持告訴增長,預計其電池對鎳的需求也將在邊際上有較高增長。

● 預計2022年,鎳整體供需將從短缺逐漸轉向小幅過剩,鎳價格走勢整體將繼續維持高位震蕩,波動區間在12.5-16萬元/噸之間。值得注意的是,隨着三元高鎳鋰電池的不斷發展,鎳在新能源領域的應用不斷增加,鎳行業格局受到新能源產業的深度影響,傳統的鎳鐵-不鏽鋼路線和高冰鎳-新能源路線將逐漸分化,這也將影響到鎳價走勢。

● 風險點:疫情擴散超預期,全球經濟復蘇超預期