觀點小結

展望2022年,鎳價寬幅震蕩可能性較大,以逢低做多思路爲主。

2022年,印尼鎳鐵將不斷衝擊國內鎳鐵市場,隨着印尼鎳鐵投產,回流預計大幅增長。如果國內能耗雙控趨嚴,則鎳鐵將面臨巨大壓力,需關注國內鎳鐵邊際產能。NPI轉產高冰鎳、MHP將於2022放量,必然對鎳豆需求形成打擊,改變鎳產業鏈供需格局。高冰鎳是否轉產的關鍵因素在於硫酸鎳和鎳鐵的價差,價差邊際約在1.7萬元/噸鎳,不鏽鋼產業的景氣度會對高冰鎳有影響,市場將呈現動態變化,一定程度上矯正供需結構錯配。考慮到當前轉產高冰鎳的動力不足,明年上半年高冰鎳產量釋放節奏緩慢,而後隨着新能源需求擴大,供給擴大。印尼當地的不確定性、不鏽鋼產業對高冰鎳的牽制都將造成新能源供給的不穩定,明年中間品邊際供給與新能源邊際需求的增速難以匹配。

需求方面,不鏽鋼代表周期,新能源代表成長,周期與成長將在明年進一步演繹。不鏽鋼需求不必太過悲觀,隨着房地產融資和居民住房貸款的邊際放鬆,房企資金壓力一定程度上得到緩解,首先釋放竣工端需求,不鏽鋼終端與房地產竣工端相關性極強,竣工端需求邊際好轉向上傳導。新能源需求仍有一定成長性,雖然國內外對動力電池的路線有所分化,但高鎳化發展已成必然趨勢。

縱觀2022年,鎳供給彈性較大,印尼投產節奏影響鎳元素總量,印尼投產或受風險擾動,而NPI轉產高冰鎳將影響鎳供給結構,轉產的關鍵在於硫酸鎳和鎳鐵的價差,預計上半年釋放節奏緩慢,下半年供給擴大。不鏽鋼需求方面,上半年或將邊際好轉,下半年面臨一定壓力。新能源車需求方面,隨着海外需求的擴大和高鎳化的發展,新能源對鎳需求仍將保持正增長。

風險提示:1.高冰鎳放量超預期;2.能耗雙控加碼;3.不鏽鋼終端消費不及預期。

目錄

供應:彈性較大

鎳礦供給難以受到絕對掣肘

* 2021年1-10月,紅土鎳礦累計進口約3704.09萬溼噸,同比增長17.86%。其中,菲律賓紅土鎳礦累計進口約3417.24萬溼噸,佔進口總量90%以上。

* 2021年11月,菲律賓礦產和地球科學局 (MGB) 提議推動逐步限制原礦出口的政策,菲律賓作爲中國鎳礦最大進口國,相關政策十分重要。2020年印尼禁止鎳礦出口給供給端帶來了巨大變革,考慮到菲律賓的加工廠數量有限,當地基礎設施並不完善,鎳鐵廠建設周期長達3-5年,2022年菲律賓鎳礦供給難以受到絕對掣肘。

*2022年鎳礦供給難以受到絕對掣肘,主要原因是我國鎳鐵供給缺口,可以依靠印尼鎳鐵回流補充,鎳礦對鎳鐵缺口的邊際影響將逐漸降低。印尼鎳鐵受益於當地鎳資源、電力成本等優勢,冶煉成本遠低於國內,鋼廠選擇回流鎳鐵冶煉不鏽鋼的路徑優勢凸顯,未來隨着國內鋼廠布局印尼當地鎳資源,鎳礦供給將不再是鎳供給的主要瓶頸。

數據來源:SMM,天風期貨研究所

菲律賓紅土鎳礦品味下降

* 鎳礦進口同比增長,鎳礦港口庫存去庫,而鎳鐵產量卻同比下降,究竟爲何?菲律賓紅土鎳礦品味下降,2021年以來,中國自菲律賓進口鎳礦品位從1.5%下滑至1.2%-1.4%,實際到貨還面臨掉品等問題,我們預計2022年菲律賓紅土鎳礦品味難以好轉,且鎳礦品味下降的情況可能將成爲新常態持續下去。鎳礦品味下降不可避免帶來以下影響:

1、鎳礦品味下降導致鎳鐵含鎳量下滑。據了解,2021年1月-8月國內鎳鐵平均鎳含量由9.6%下滑至7.4%。

2、鎳礦品味下降導致鎳鐵冶煉成本增加。礦品味下降使鎳鐵冶煉中單噸鎳礦消耗量增加,冶煉成本隨之增加。

數據來源:SMM,天風期貨研究所

能耗雙控將長期制約鎳鐵

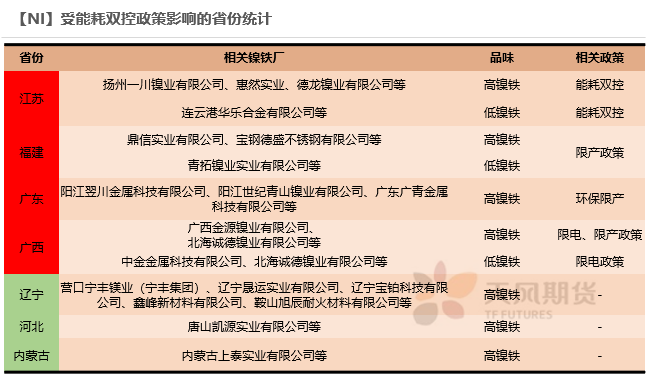

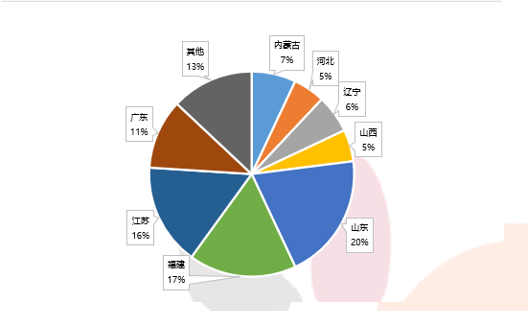

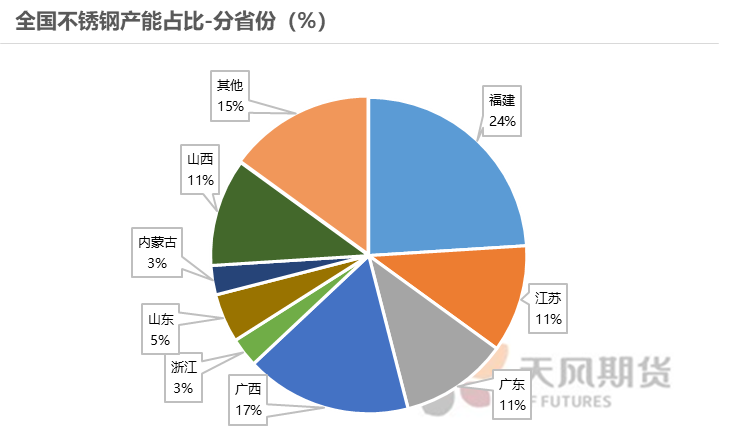

* 2021年8月,國家發展改革委發布了《2021年上半年各地區能耗雙控目標完成情況晴雨表》,此後,相關限電政策頻出,既影響鎳鐵也影響不鏽鋼。發布的晴雨表中,涉及到鎳鐵的能耗一級預警的城市有三個,分別爲江蘇、福建和廣東,各自的鎳鐵產能佔比分別爲16%、17%和11%。

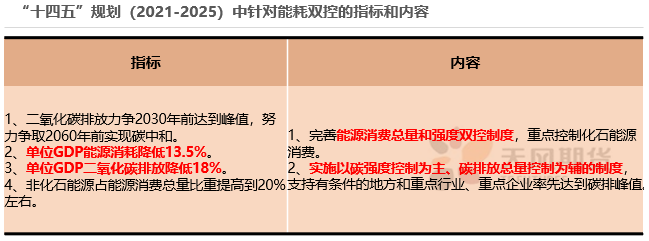

* 從十四五規劃中可以看出,未來“能耗雙控”(能源消費總量和工業增加值能耗強度)、碳強度和碳排放指標都有可能被納入限制標準。

【NI】全國鎳鐵產能佔比-分省份

數據來源:國家發改委,天風期貨研究所

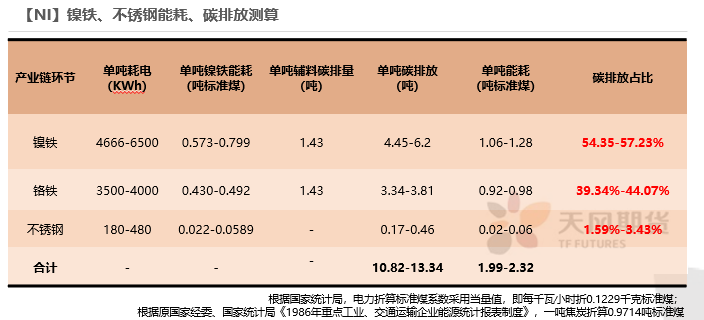

鎳鐵是能耗和碳排放的主要來源

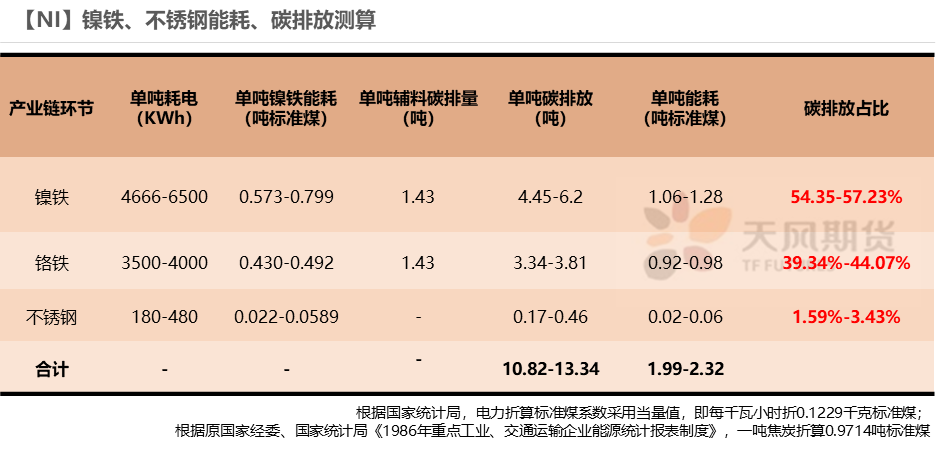

* 從產業鏈能耗來看,不鏽鋼冶煉產生的能耗主要來源於鎳鐵。根據測算,整個不鏽鋼冶煉的單噸總能耗約 1.99-2.32 噸標準煤,其中鎳鐵單噸能耗約1.06-1.28噸標準煤,絡鐵單頓能耗約0.92-0.98噸標準,而不鏽鋼環節僅0.02-0.06噸標準煤。

* 從單噸碳排放來看,鎳鐵仍然是最主要的碳排放來源。根據測算,整個不鏽鋼冶煉的單噸總碳排放約10.82-13.34噸,其中鎳鐵單噸碳排放約4.45-6.2噸,佔54%,絡鐵單噸碳排放約3.34-3.81噸,佔44%,而不鏽鋼環節碳排放僅0.17-0.46噸,佔2%。

* 不論是從能耗還是從碳排放的角度,均是主要來源於鎳鐵冶煉的環節。光伏、風電等清潔能源發電目前尚不穩定,而鎳鐵冶煉過程中對電耗要求是巨大的,難以用清潔能源替代化石能源發電,這意味短期內國內鎳鐵難以解決能耗和碳排放的問題。在十四五規劃的要求下,短期內限產可能將是鎳鐵企業唯一達到目標的手段,能耗雙控和碳排放目標將對國內鎳鐵形成巨大衝擊。

數據來源:天風期貨研究所

關注鎳鐵邊際產能

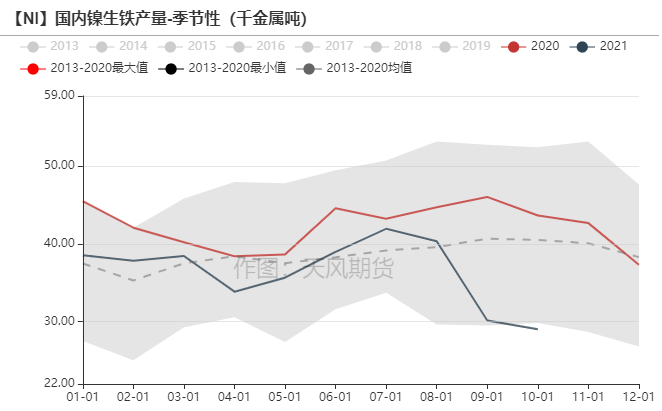

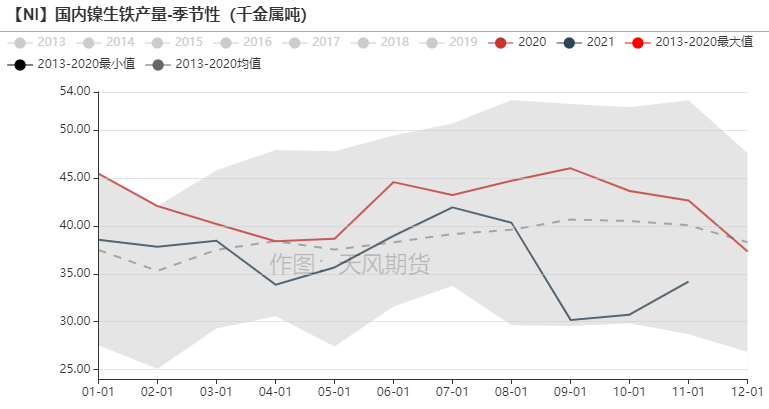

* 從國內產量來看,2021年1-11月,國內鎳鐵產量累計約40.06萬噸鎳,同比下降16%,受到能耗雙控的影響,9月、10月產量明顯下降。

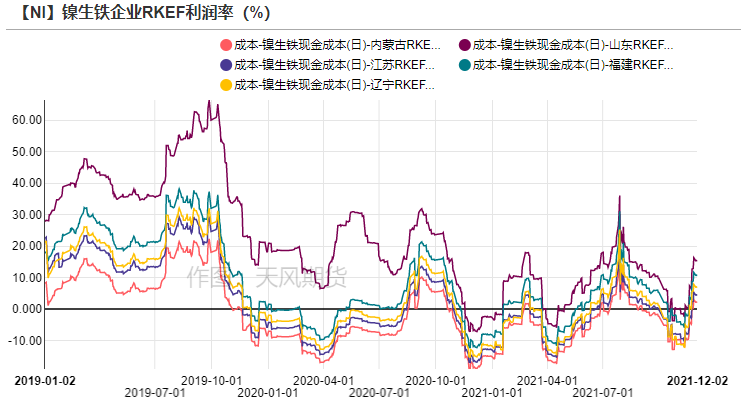

* 從成本利潤來看,鎳鐵廠利潤收窄,2021年受到原材料、電力上漲等因素,疊加鋼廠向上擠壓鎳鐵廠,鎳鐵廠利潤收窄。雖然鎳鐵廠承壓生產,但今年尚未有因虧損而主動減產的鎳鐵廠,能耗雙控引起的被動限產是制約鎳鐵產量的關鍵因素。倘若2022年鎳鐵廠利潤仍長期處於虧損狀態,遼寧、內蒙古地區的產能相對成本較高,規模較小,應關注屬於邊際產能的鎳鐵廠是否因虧損而減產。

* 2022年國內鎳鐵產量難以樂觀,增速約3%,一方面考慮到鎳鐵仍會受到能耗雙控的限制,另一方面考慮到印尼鎳鐵對國內鎳鐵的衝擊。

數據來源:SMM,天風期貨研究所

印尼鎳鐵衝擊國內鎳鐵

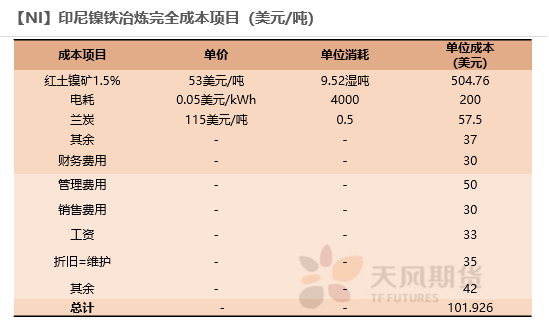

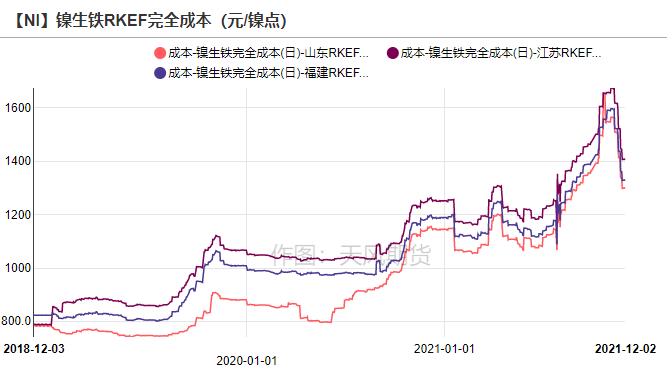

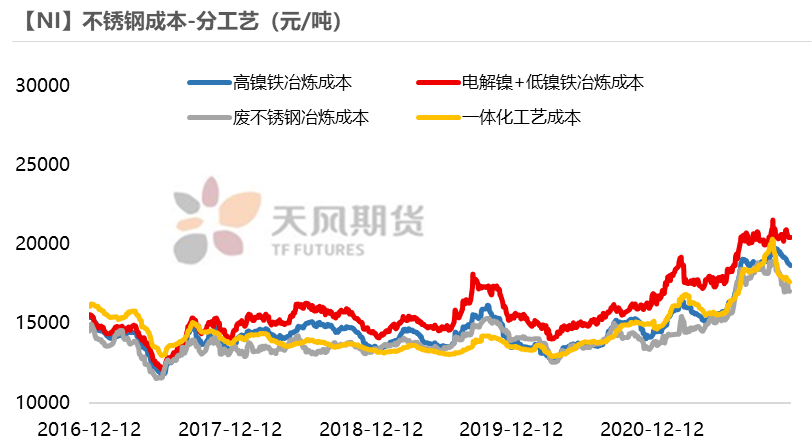

* 印尼鎳鐵相較於國內更具有價格優勢,受益於印尼當地鎳礦、電費等優勢,印尼鎳鐵冶煉成本普遍低於國內。根據測算,RKEF工藝下10%印尼鎳鐵成本約101.93美元/鎳點(714.55元/鎳點)-132.78美元/鎳點(863.07元/鎳點),而國內鎳鐵冶煉成本約1150元/鎳點-1700元/鎳點之間。

* 在印尼當地規劃鎳鐵產能的國內鋼廠將首先獲益,鋼廠選擇搬運印尼鎳鐵回國冶煉不鏽鋼,即可以使成本大幅降低,也能夠規避國內能耗雙控和碳排放的問題。印尼鎳鐵對國內鎳鐵的衝擊將是持續不斷的,隨着印尼當地產能逐步釋放、雙碳政策逐步推進,我國鎳鐵廠生存將越來越難。

數據來源:SMM,天風期貨研究所

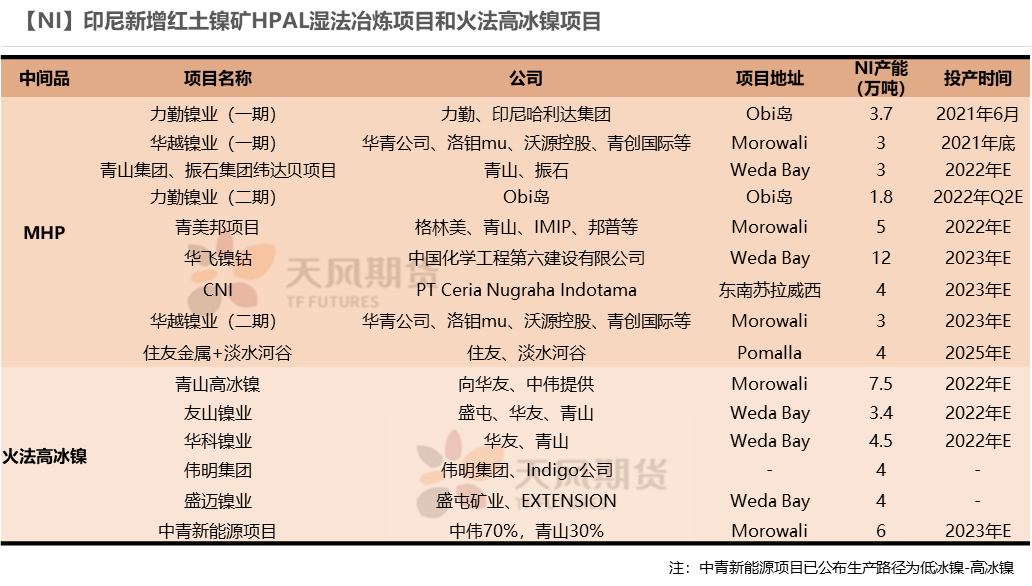

關注印尼新增投產

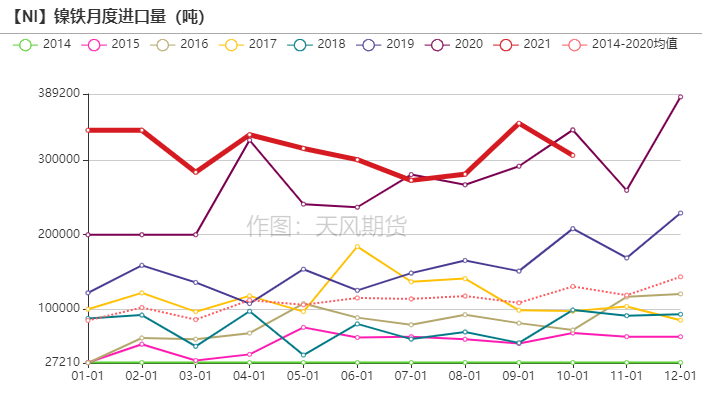

* 從鎳鐵回流來看,2021年1-10月,鎳鐵回流累計約47.16萬噸鎳,同比增長1%。主要由於印尼鎳鐵鎳含量較低,進口鎳鐵含鎳量從16%-17%下降至14%-15%。

* 2021年9月,印尼政府表示可能限制含量低於40%的鎳產品出口。該政策涉及到鎳鐵(8%-12%)、MHP(幹噸38%,溼噸16%左右)。印尼政策相對多變,印尼目前尚未具備新能源產業線,且印尼鎳鐵對當地不鏽鋼處於過剩格局,2022年該政策難以頒布。

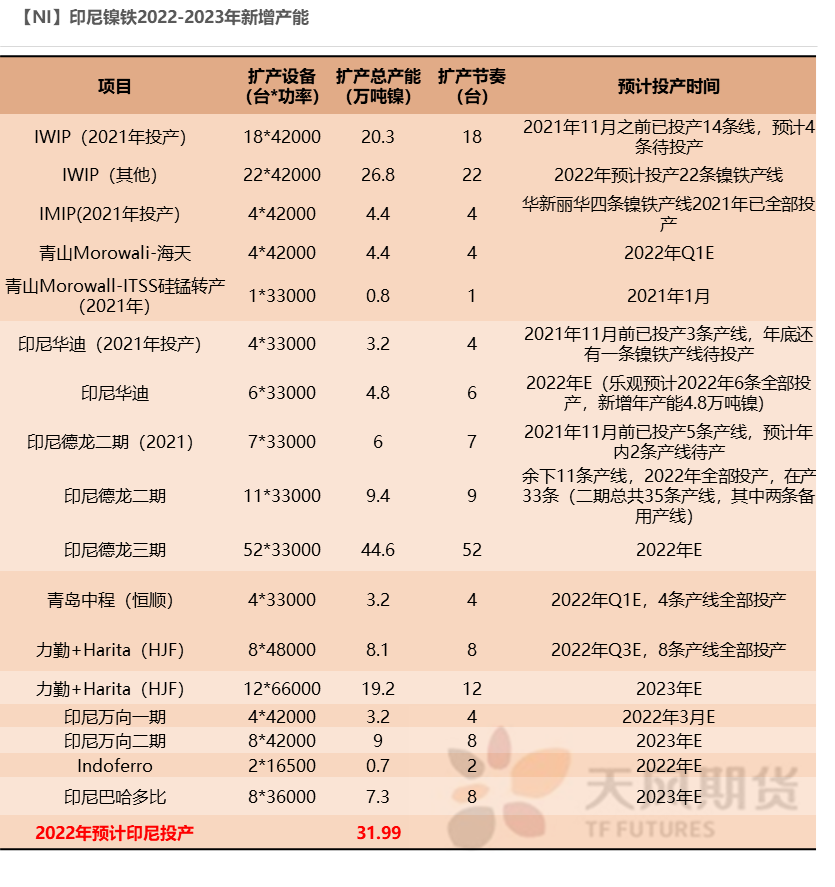

* 由於印尼疫情反復、禁止外來勞工等因素,我們認爲印尼鎳鐵新增投產存在風險,可能不及預期,2022年印尼新增投產預計31.99萬噸鎳。考慮到印尼鎳鐵的優勢,預計印尼鎳鐵回流量不低,預計印尼回流至國內約69.4萬噸鎳。

數據來源:天風期貨研究所

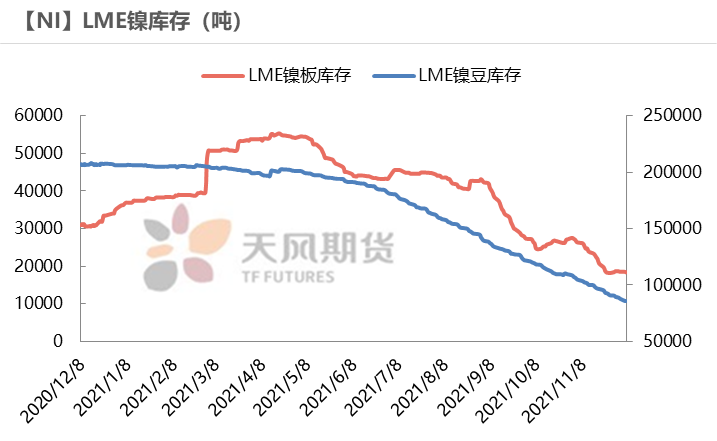

新能源供需錯配刺激鎳豆需求

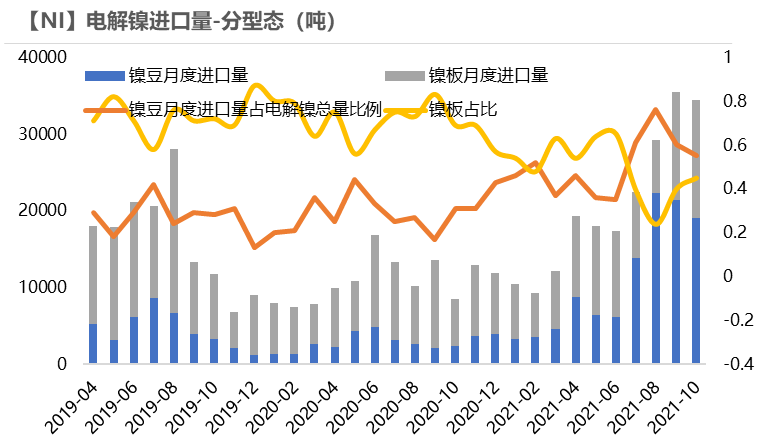

* 2021年下半年純鎳進口窗口打開,主要是鎳豆的進口。2021年1-10月,純鎳累計進口達20.81萬噸,同比增長96%。其中,鎳豆累計進口10.89萬噸,佔進口總量52%,同比增長達310.6%。2021年新能源車增長不斷超預期,下遊硫酸鎳、三元前驅體等企業產能增速較快,而上遊硫酸鎳原料端供給有限,上下遊形成供需錯配。2021年7、8月份中偉、華友等龍頭企業產能達產,且今年較多企業擁有鎳豆自溶的產線,然而中間品MHP、高冰鎳等產量供給較小、全球鎳豆產能有限,供需錯配導致國內新能源企業從LME搬鎳豆,補充國內缺口。

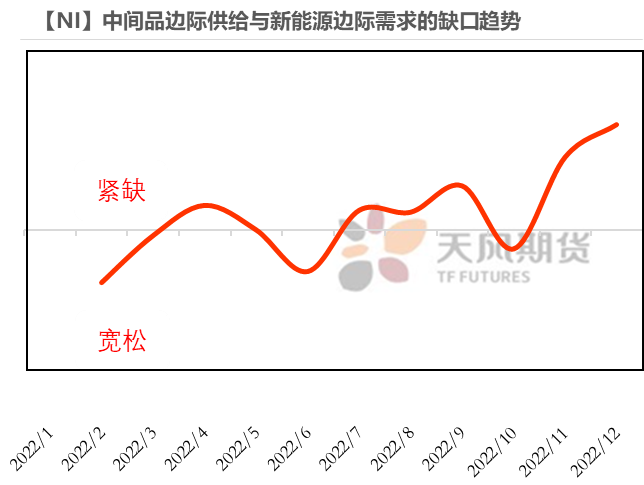

* 高冰鎳、MHP將於2022放量,中間品對鎳豆需求形成打擊,將必然改變鎳產業鏈供需格局,但印尼當地的不確定性、不鏽鋼產業對高冰鎳的牽制都將造成新能源供給的不穩定,大概率明年中間品邊際供給與新能源邊際需求的增速難以匹配,鎳豆仍將補充缺口。

數據來源:SMM,天風期貨研究所

高冰鎳調節供需平衡

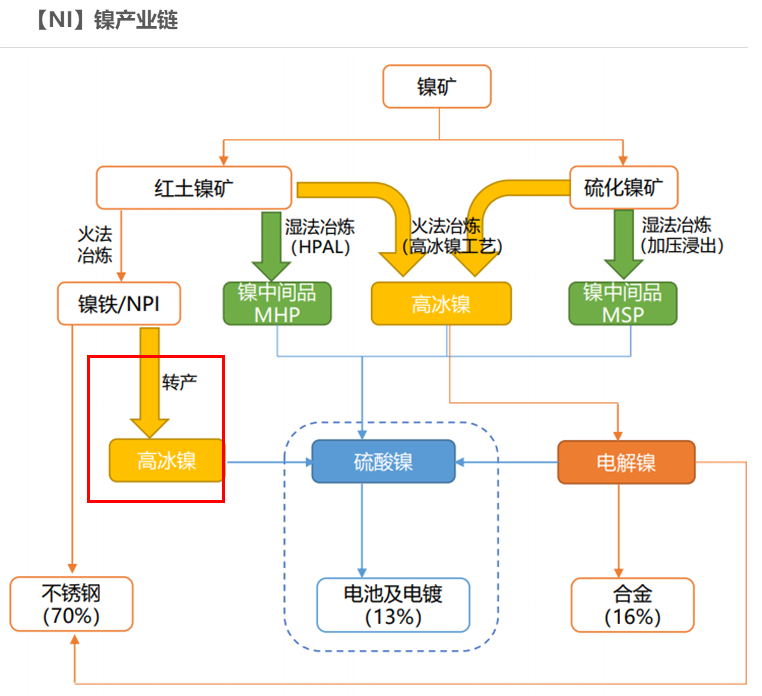

* 鎳豆、鎳粉、MHP和高冰鎳都可以作爲硫酸鎳的原料,硫酸鎳的產業鏈主要爲:(1)硫化鎳礦-MSP-硫酸鎳;(2)硫化鎳礦-高冰鎳-硫酸鎳;(3)紅土鎳礦-鎳鐵-不鏽鋼;(4)紅土鎳礦-MHP-硫酸鎳;(5)紅土鎳礦-鎳鐵-高冰鎳-硫酸鎳。隨着新能源產業不斷發展,三元動力電池對鎳的需求爆發,新能源產業鏈的供需錯配和鎳鐵過剩局面共同促進高冰鎳的產生。鎳鐵轉產高冰鎳可以將不鏽鋼產業與新能源產業打通,實現紅土鎳礦到不鏽鋼和新能源的自由切換。

* 應當辯證的看待高冰鎳對後市的影響,高冰鎳放量入市必然衝擊鎳豆需求,改變鎳產業鏈供需格局,高冰鎳是否轉產的關鍵在於硫酸鎳和鎳鐵的價差,而價差的本質則是供需。一旦硫酸鎳和鎳鐵的價差擴大到能夠覆蓋鎳鐵-高冰鎳-硫酸鎳的成本,則有足夠驅動力去轉產高冰鎳。高冰鎳供給增多將改變供需格局,供需的變化又直接影響到二者價差的變化。

* 從後市來看,不鏽鋼產業的景氣度會對高冰鎳有影響,NPI將在不鏽鋼和新能源產業中選擇,市場呈現動態變化,一定程度上矯正供需結構錯配。

數據來源:天風期貨研究所

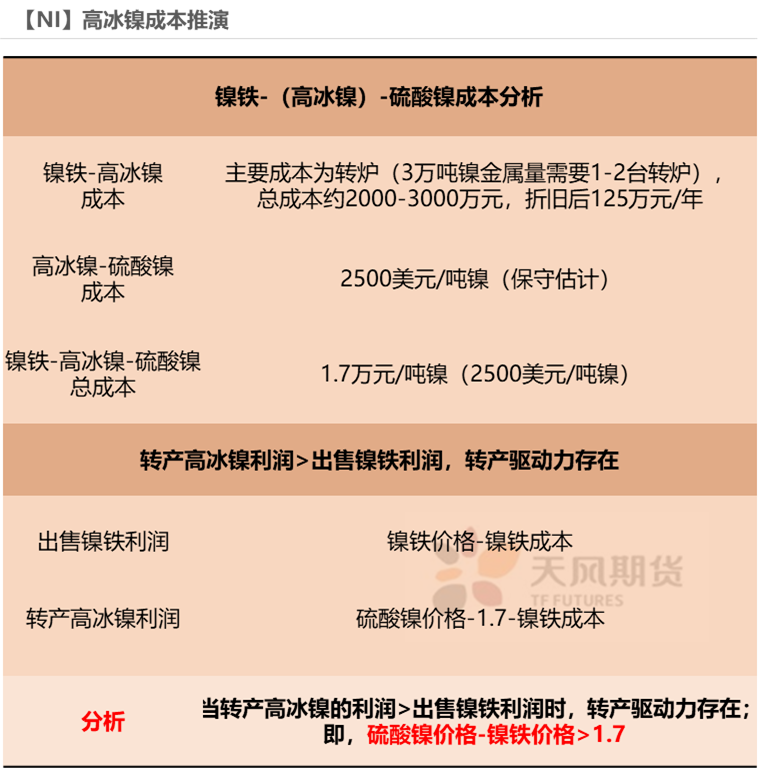

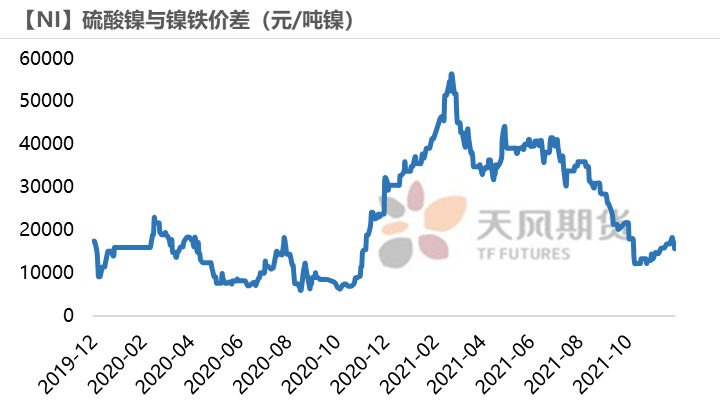

高冰鎳是否轉產關鍵是硫酸鎳和鎳鐵的價差

*當硫酸鎳、鎳鐵價差大於1.7萬元/噸鎳時,即轉產高冰鎳利潤高於生產出售鎳鐵的利潤,此時轉產高冰鎳驅動力存在。截至12月9日,硫酸鎳與鎳鐵的價差僅爲15727元/噸鎳,目前轉產高冰鎳動力不足。

* 考慮到當前轉產動力不足,而大概率明年下半年新能源車需求增速環比上半年較大,明年一季度轉產動力大概率仍不足。

數據來源:天風期貨研究所

中間品邊際供給與新能源邊際需求增速難以匹配

* 高冰鎳、MHP作爲硫酸鎳的原料將於明年放量,硫酸鎳原料-三元動力電池產業鏈缺口理論上將被補齊,而主要矛盾在於中間品供給增速與新能源需求增速能否匹配。

* 2022年上半年不鏽鋼需求大概率邊際好轉,鎳鐵難以過剩,高冰鎳轉產將受制於不鏽鋼的需求。此外,新能源上半年需求增速較低,一季度新能源需求難以拉大硫酸鎳和鎳鐵的價差,選擇轉產高冰鎳的利潤低於鎳鐵出售的利潤,此時轉產動力不足。

* 從中間品邊際與新能源邊際需求缺口來看,2022年呈現先寬鬆後緊張的局面,中間品邊際供給與新能源邊際需求難以匹配,且印尼當地具有巨大的不確定性,新能源需求仍需要鎳豆自溶作爲補充。

數據來源:SMM,天風期貨研究所

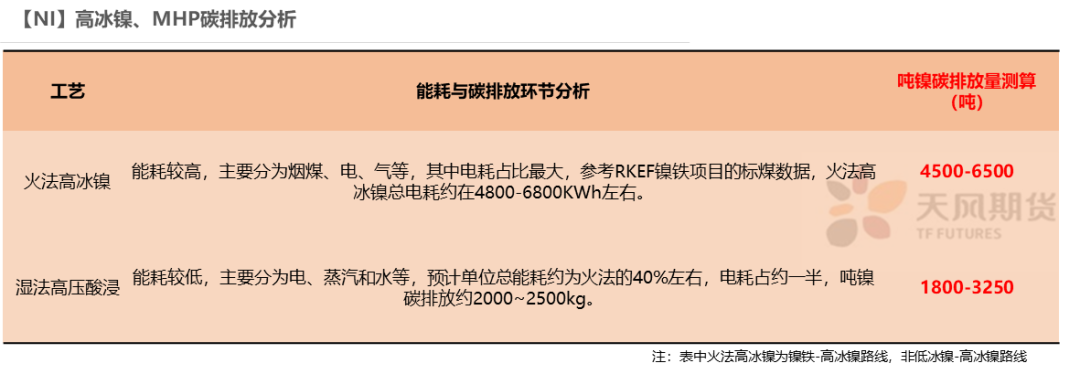

雙碳下,未來MHP將成爲最優選

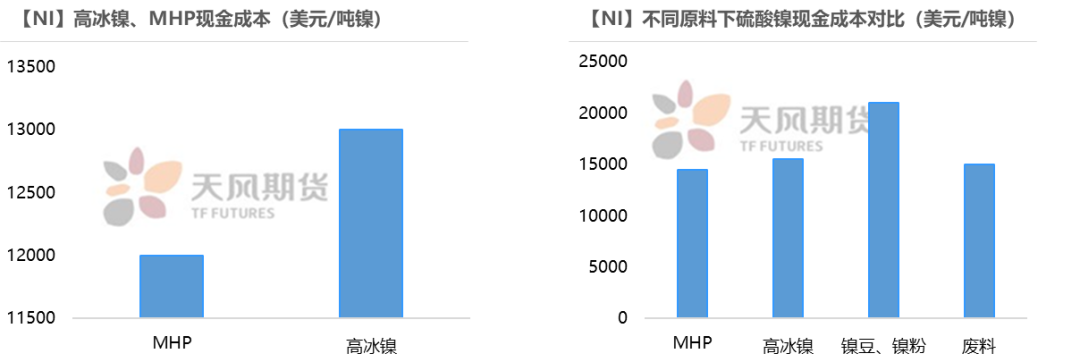

* 從噸鎳碳排放量來看,火法高冰鎳碳排量是MHP碳排量的2至2.5倍。全球碳中和的進程下,MHP將會是硫酸鎳的最優原料。

* 從硫酸鎳的原料成本來看,MHP的成本低於高冰鎳的成本,經濟效益層面上,MHP也仍是最優選。

數據來源:SMM,天風期貨研究所

需求:周期與成長的演繹

能耗雙控制約不鏽鋼產量

* 十四五規劃中的“能耗雙控”(能源消費總量和工業增加值能耗強度)、碳強度和碳排放指標不僅可能影響鎳鐵,也可能影響不鏽鋼。

數據來源:公開信息整理,天風期貨研究所

依靠原料進口,不鏽鋼可達能耗和碳排放的目標

* 如我們此前分析,鎳鐵和絡鐵冶煉環節是不鏽鋼產業鏈中最大的能耗和碳排放來源。

如果鋼廠放棄鎳鐵冶煉,依靠外購鎳鐵生產不鏽鋼,則鋼廠可以很好的控制能耗和碳排放。

因此,不鏽鋼不應該被籠統的被歸類於整個鋼鐵行業中,進行“一刀切”的限產。

數據來源:公開信息整理,天風期貨研究所

不鏽鋼新增產能投產,產量增速或達8%

* 2021年1-11月,不鏽鋼累計產量約2963萬噸,對原生鎳需求約111萬噸鎳,同比增長8%,受到能耗雙控的影響,9月、10月產量明顯下降。

* 考慮到鋼企可以通過外購鎳鐵冶煉不鏽鋼從而達到能耗和碳排放的目標,2022年不鏽鋼產量約3400萬噸,對原生鎳需求約132萬噸鎳,同比增速達8%。

數據來源:SMM,天風期貨研究所

關注不鏽鋼邊際產能

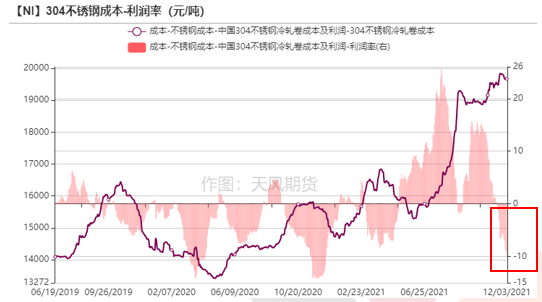

* 從成本利潤來看,2021年鋼廠受到原料鎳鐵、絡鐵價格上漲等因素,成本不斷擡升,但鋼廠掌握產業鏈議價權,當利潤收窄時,可以向上擠壓鎳鐵廠利潤。

* 2021年四季度末,不鏽鋼需求疲軟,而鋼廠擔憂明年限產,疊加年底需要完成產量、營收等指標,年底加大力度生產,導致市場大幅過剩,庫存累庫,不鏽鋼價格一跌再跌,雖然鋼廠持續向上遊鎳鐵端施壓以保自身利潤,但鋼廠殺價出貨,利潤虧損接近10%,而大幅的虧損也讓部分地區鋼廠難以承受,從而停產檢修。

* 考慮到房地產周期正處於趨勢下行階段,應警惕不鏽鋼產業的負反饋向上傳導,需關注屬於邊際產能的鋼廠是否因虧損而減產,如江蘇地區部分產能較小的鋼廠、鞍鋼聯衆、北海誠德等。

數據來源:SMM,天風期貨研究所

出口動態變化

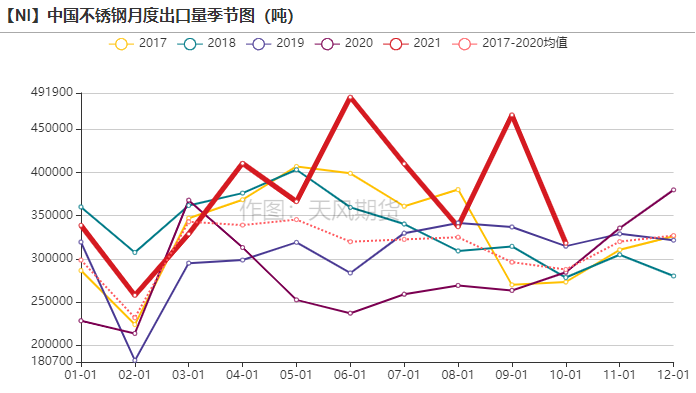

* 海外對我國不鏽鋼反傾銷不斷,出口國和出口量呈動態變化。

* 2021年1-10月,我國不鏽鋼出口量創歷史新高,累計出口達450萬噸(包含不鏽鋼制品),同比增長34.31%,其中6月出口達峯值,爲57萬噸(包括不鏽鋼制品出口),6月出口至韓國不鏽鋼達7.36萬噸,主要是6月是韓國對我國不鏽鋼反傾銷前的階段,市場擔憂後市,擴大對韓國市場出口。

* 2022年,考慮到未來海外消費面臨壓力,不鏽鋼出口難有今年的亮眼表現。

數據來源:SMM,天風期貨研究所

2022年不鏽鋼需求不必太過悲觀

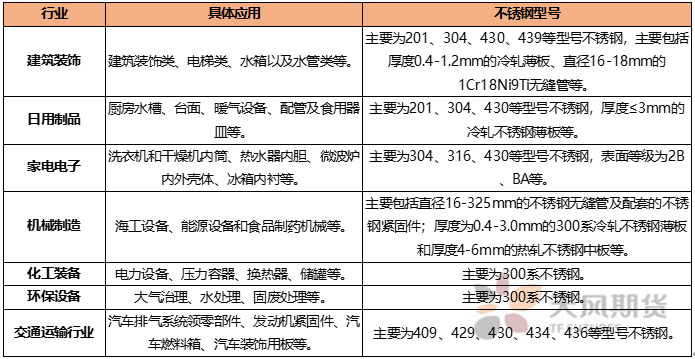

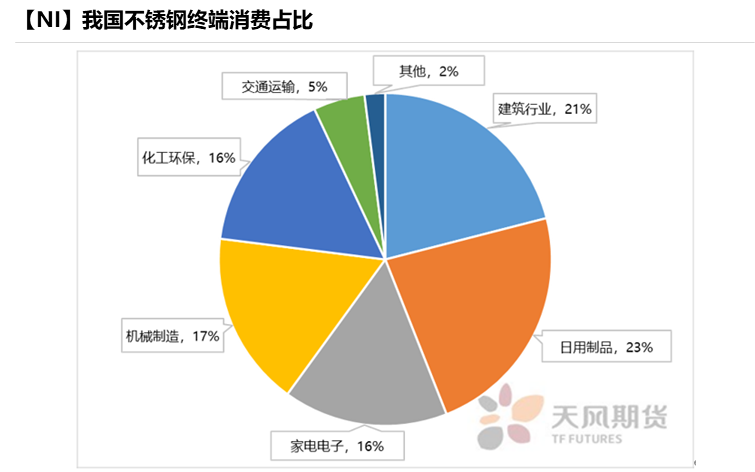

* 不鏽鋼終端行業,如建築行業、家電電子、日用制品等,都與房地產竣工端相關,我們可以通過對房地產竣工端的分析來展望2022年不鏽鋼國內消費情況。

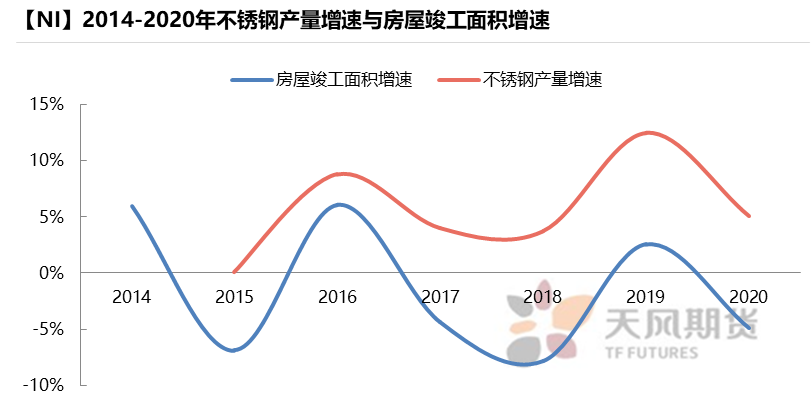

* 隨着國家對房地產融資和降準促進居民住房貸款的邊際放鬆,需求首先釋放竣工端,明年上半年房屋竣工面積大概率將邊際好轉,而隨着房地產周期下行,新開工的坍塌對竣工的負面傳導將在明年晚些時候進一步體現。

* 整體上,2022年房屋竣工端的良好表現,在一定程度上促進不鏽鋼需求,明年對不鏽鋼需求不必太過悲觀。

【NI】不鏽鋼終端細分領域行業拆分

數據來源:WIND,天風期貨研究所

新能源車持續爆發

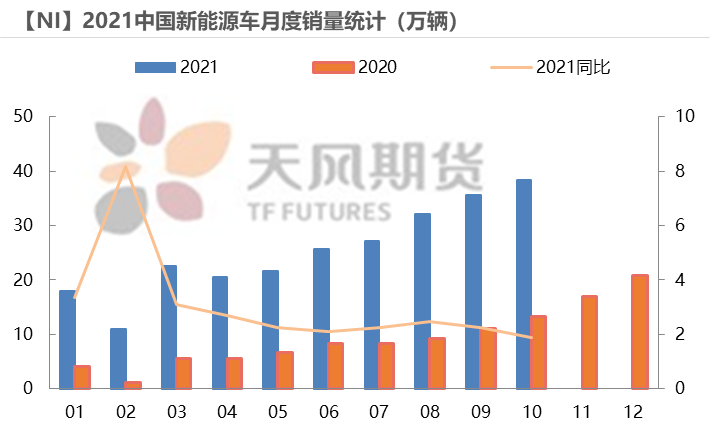

* 2021年是新能源車市場爆發元年,新能源車銷量不斷超預期,1-9月全球新能源車累計銷量432.9萬輛,同比增長132.11%,1-10月我國新能源車累計銷量252.6萬輛,同比增速達244.61%,至年底新能源車銷量有望突破320萬輛。

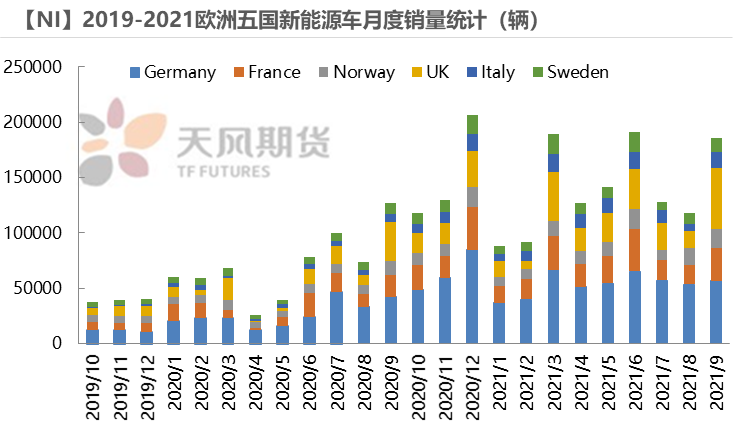

* 德國、英國、法國、意大利是歐洲的傳統汽車大國,佔據歐洲汽車市場的前4名,挪威在政府強力推動下,也成爲消費主力軍中一員。2020年,歐盟汽車新碳排放法規開始實行,這將推動歐洲新能車高速發展。2022年隨着全球芯片供應穩定,芯片緊張的問題將逐步緩解,疊加美國新能源政策加碼,預計2022年全球新能源車銷量約1020萬輛,同比增速60%以上,我國新能源車銷量約520萬輛,同比增速達60%。雙碳背景下,新能源車道路明確,未來將持續增長。

數據來源:乘聯社,Bloomberg,天風期貨研究所

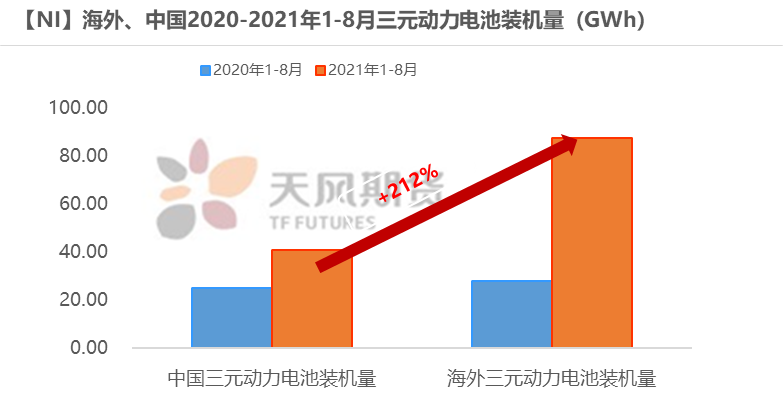

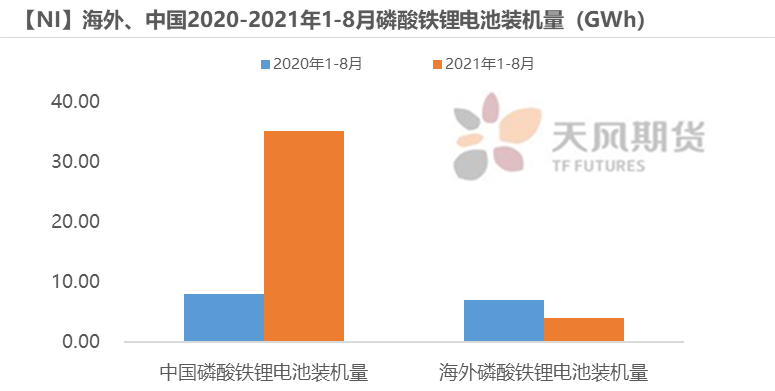

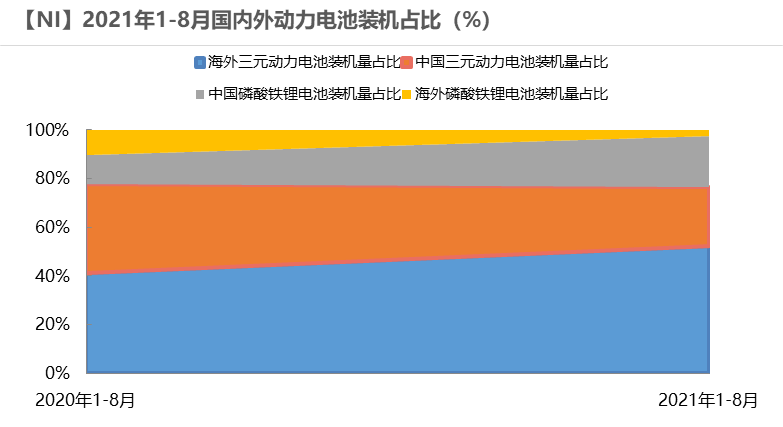

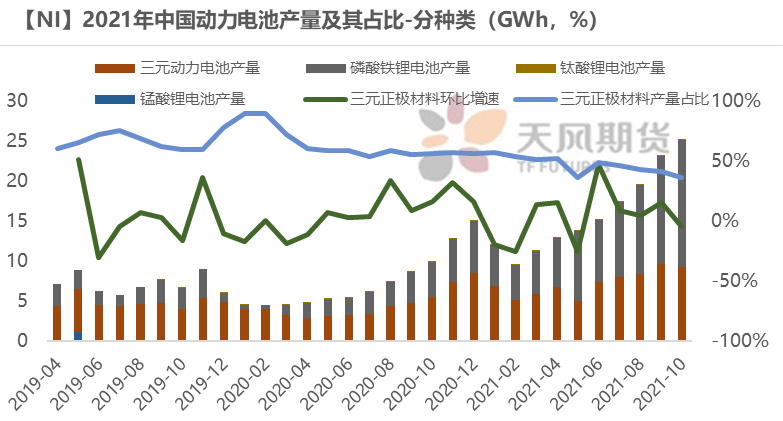

國內外三元佔比逐漸分化

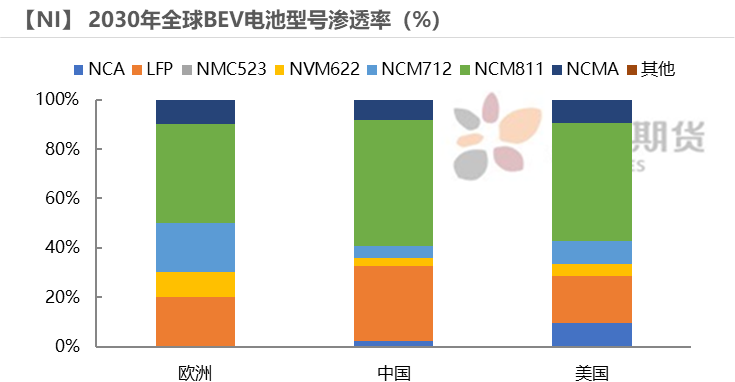

* 新能源車的蓬勃發展必然帶動動力電池的需求,2021年1-8月,海外三元動力電池裝機量同比增長212%。近兩年內,國內與海外三元佔比將逐漸分化,適用於低溫、高能量密度的三元材料被歐洲等海外地區所青睞,而成本更低、更安全的磷酸鐵鋰則將佔據國內主要市場份額。

* 2022年,國內三元動力電池被磷酸鐵鋰電池替代的趨勢較爲明確,而海外三元動力電池的主導地位難以被撼動。

數據來源:中國動力電池產業聯盟創新,容百科技,天風期貨研究所

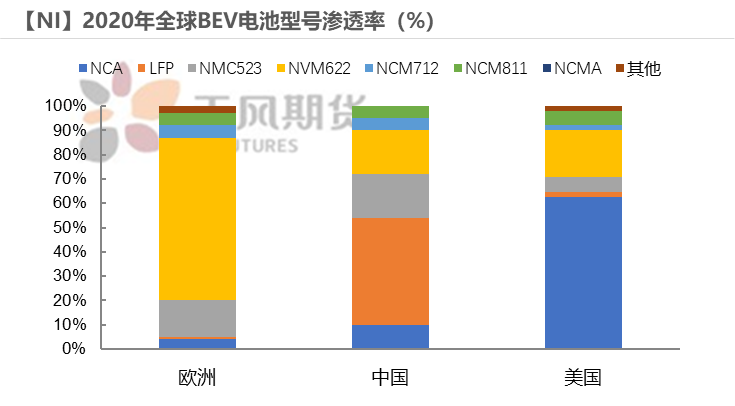

高鎳化發展是必然趨勢

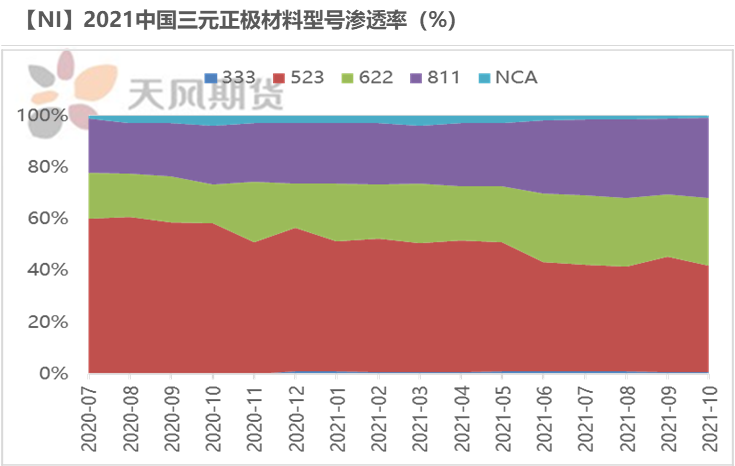

* 2021年10月,國內三元正極材料型號中,NCM811佔31%,從趨勢上看,NCM811滲透率將逐漸擴大,未來高鎳化發展是必然趨勢,高鎳三元將是主流發展方向。

* 9系材料齊頭並進,鬆下、LG、三星、SKI等日韓電池巨頭,宣布大規模量產供應鎳含量超過80%的NCM和NCA電池,同時正在加快超高鎳電池(9系)的研發,未來9系動力電池將進入市場。

數據來源:榮百科技,Mysteel,CRU,天風期貨研究所

能耗雙控擡升新能源企業成本中樞

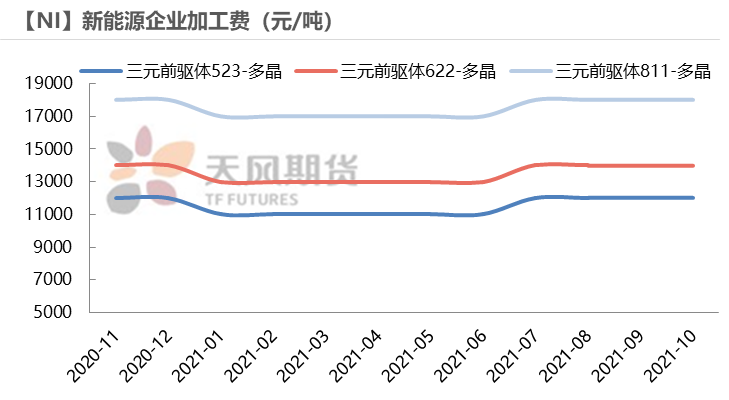

* 三元前驅體定價組成:鎳鹽+鈷鹽+錳鹽價格+加工費;

* 成本組成:原材料市場現貨價格成本+輔料市場現貨價格成本;

* 前驅體企業收入來源:主要依靠加工費。

* 從新能源產業鏈利潤分配來看,礦山坐擁資源優勢掌握了絕對主導權,分配產業鏈中大部分利潤。下遊車企對於三元材料的議價權處於絕對低位,車廠不接受電池成本大幅波動。因此,前驅體或正極材料企業面對原材料的暴漲,只能接受自身利潤受損,難以向上下遊尋求讓利。在上遊原材料價格上漲,下遊車企降本壓力的情況下,前驅體廠商生存困難,加工費一般佔總成本的7%-10%,前驅體企業難以從中挖掘更多的利潤。

* 能耗雙控影響沿海地區、江浙地區等地,一方面影響前驅體產線產能的釋放,另一方面影響新能源企業的利潤。能耗雙控造成輔料成本上漲,如液鹼的成本,2021年9月期間液鹼價格增長366.67%。單噸前驅體毛利潤一般是5000-6000元,而輔料成本上漲造成前驅體企業成本中樞上行,利潤收窄。

數據來源:SMM,天風期貨研究所

2022仍是新能源大年

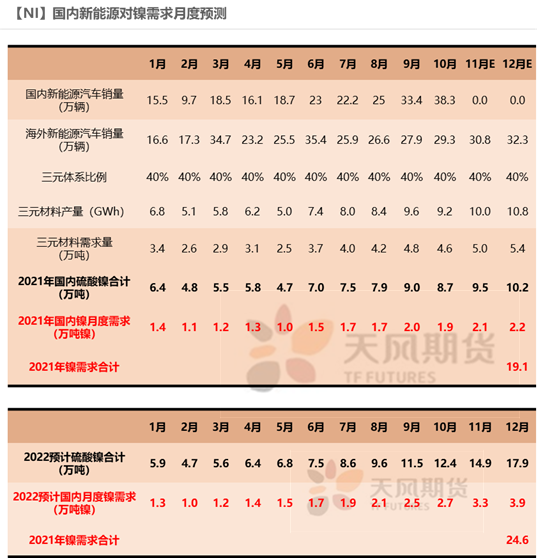

* 2021年,新能源需求噴涌而出,三元動力電池對鎳需求月19.1萬噸鎳,同比增長91%。

2022年,國內三元高鎳電池將被磷酸鐵鋰電池替代,但隨着新能源車的高速發展和高鎳化進程的加快,預計明年新能源對鎳需求仍保持增長,約24.6萬噸鎳,同增速約28%。

數據來源:中國動力電池產業聯盟創新,乘聯社,SMM,天風期貨研究所

三元VS磷酸鐵鋰

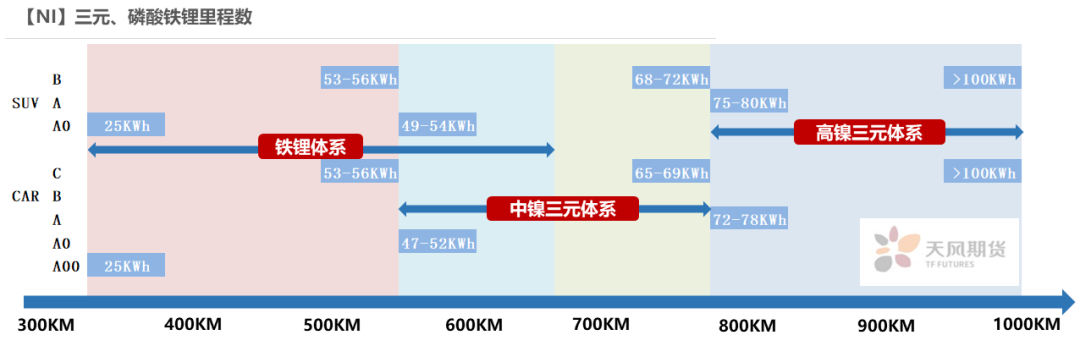

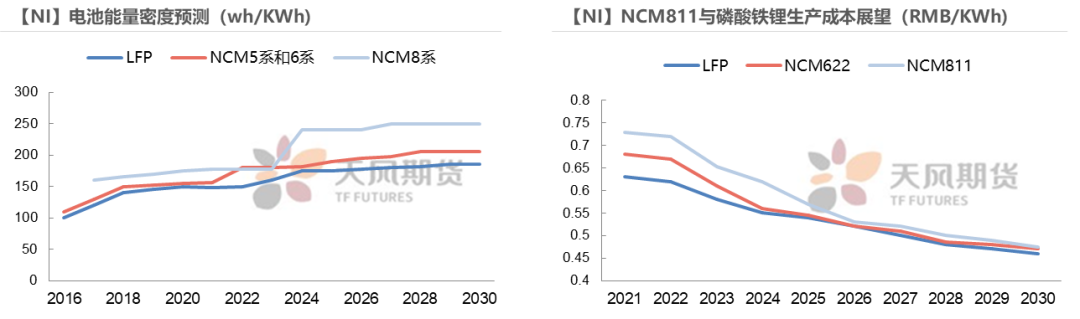

* 從性能上看,隨着鎳含量提升,三元材料能量密度有望進一步提升,而後隨着CTP、CTC技術的應用,高鎳三元電池與磷酸鐵鋰電池的能量密度差距有望拉大。

* 從技術安全性上看,通過電池結構優化、技術手段進步,高鎳三元電池的安全問題有望得到解決。

* 從成本上看,高鎳三元電池中鈷含量較低,而後期隨着動力電池回收產業鏈的發展、去鈷化研究的成熟,高鎳三元電池的成本有望大幅降低,

* 從應用場景上看,未來隨着新能源汽車滲透率提升,高性能的電動車需求逐漸擴大,高鎳三元電池的需求將隨着提升。

數據來源:榮百科技,天風期貨研究所

2022供需分析與展望

供需平衡與展望

* 展望2022年,鎳價寬幅震蕩可能性較大,以逢低做多思路爲主。

* 2022年,印尼鎳鐵將不斷衝擊國內鎳鐵市場,隨着印尼鎳鐵投產,回流預計大幅增長。如果國內能耗雙控趨嚴,則鎳鐵將面臨巨大壓力,需關注國內鎳鐵邊際產能。NPI轉產高冰鎳、MHP將於2022放量,必然對鎳豆需求形成打擊,改變鎳產業鏈供需格局。高冰鎳是否轉產的關鍵因素在於硫酸鎳和鎳鐵的價差,價差邊際約在1.7萬元/噸鎳,不鏽鋼產業的景氣度會對高冰鎳有影響,市場將呈現動態變化,一定程度上矯正供需結構錯配。考慮到當前轉產高冰鎳的動力不足,明年上半年高冰鎳產量釋放節奏緩慢,而後隨着新能源需求擴大,供給擴大。印尼當地的不確定性、不鏽鋼產業對高冰鎳的牽制都將造成新能源供給的不穩定,明年中間品邊際供給與新能源邊際需求的增速難以匹配。

* 需求方面,不鏽鋼代表周期,新能源代表成長,周期與成長將在明年進一步演繹。不鏽鋼需求不必太過悲觀,隨着房地產融資和居民住房貸款的邊際放鬆,房企資金壓力一定程度上得到緩解,首先釋放竣工端需求,不鏽鋼終端與房地產竣工端相關性極強,竣工端需求邊際好轉向上傳導。新能源需求仍有一定成長性,雖然國內外對動力電池的路線有所分化,但高鎳化發展已成必然趨勢。

* 縱觀2022年,鎳供給彈性較大,印尼投產節奏影響鎳元素總量,印尼投產或受風險擾動,而NPI轉產高冰鎳將影響鎳供給結構,轉產的關鍵在於硫酸鎳和鎳鐵的價差,預計上半年釋放節奏緩慢,下半年供給擴大。不鏽鋼需求方面,上半年或將邊際好轉,下半年面臨一定壓力。新能源車需求方面,隨着海外需求的擴大和高鎳化的發展,新能源對鎳需求仍將保持正增長。

*風險提示:1.高冰鎳放量超預期;2.能耗雙控加碼;3.不鏽鋼終端消費不及預期;4、警惕2022年1月海外逼倉。