要點

2021因突發事件導致海外鎳企巨頭產量大幅下滑,2022年這部分減量將恢復,再加上印尼NPI項目、溼法冶煉以及高冰鎳項目加速投產,2022年全球原生鎳供應增量顯著。需求方面,2022年全球原生鎳需求預計將延續強勁增勢,但增速預計較2021年有所放緩,尤其是不鏽鋼對鎳的需求將明顯放緩。但全球新能源汽車消費仍將維持強勁。整體來看,全球鎳供需將轉寬鬆,鎳價重心或逐漸下移。

2021年印尼鎳鐵產線投產不及預期,一方面是因爲疫情,另一方面是因爲電力供應;2022年鎳鐵投產仍存不及預期的可能,溼法項目也存在投產後產量釋放較慢的可能;另外印尼和菲律賓的出口政策變動也將對鎳價造成擾動,關注2022年印尼鎳鐵出口和菲律賓鎳礦出口是否有超預期的政策出來。

一、2021行情回顧

1、印尼鎳鐵投產不及預期,需求強勁,鎳價持續走高

作爲鎳消費最大的領域,不鏽鋼價格走勢和鎳價息息相關。當不鏽鋼價格持續大跌時,鋼廠開始虧損,市場對未來鋼廠存減產預期,鋼廠減產將影響鎳需求從而拖累鎳價;當鎳價持續走高時將推高不鏽鋼成本從而推高不鏽鋼價格。反過來亦然。

年初全球疫情好轉,市場宏觀情緒偏樂觀,鎳價和不鏽鋼價格均走高。3月1日青山與華友鈷業和中偉股份籤署協議,計劃從2021年10月起青山一年內分別向華友鈷業提供6萬噸高冰鎳,向中偉股份提供4萬噸高冰鎳;因用NPI生產高冰鎳實現量產後將大幅緩解硫酸鎳原料短缺的狀況,從而影響到電解鎳的消費,消息公布後鎳價連續大跌,不鏽鋼受此拖累也高位回落,不過跌幅小於滬鎳。

二季度國內不鏽鋼維持高排產,但不鏽鋼庫存持續下降,而且因爲不鏽鋼出口表現強勁,不鏽鋼需求向好的帶動下價格穩步上漲,鎳價雖波動較大,但重心整體上移。

7月初關於鋼廠壓減產能的消息備受市場關注,鋼廠都表示確實存在“要求今年產量不能超過去年”的指示,各省也都有在調研;因上半年不鏽鋼產量大幅增長,若全產產量不能超過2020年,那麼下半年鋼廠將面臨較大幅度的減產;因此不鏽鋼開啓加速上漲行情,鎳價亦不斷走高。7月31號政治局會議提出要糾正運動式減碳,市場預計不鏽鋼減產力度將減弱,不鏽鋼價格高位回落,鎳價也小幅回落。

9月全國陷入電荒,部分鋼廠因限電減產,除此之外江蘇、廣州、廣西等不鏽鋼生產大省還面臨“能耗雙控”的壓力,因此在限電以及能耗雙控的壓力下,不鏽鋼大幅減產,鋼價開啓新一輪上漲;但因不鏽鋼減產幅度超出市場預期從而影響鎳需求,鎳價在9月下旬大幅下挫。

9月底公布的不鏽鋼8月出口數據大幅下滑,與此同時限電對不鏽鋼下遊需求的影響也受到市場關注,不鏽鋼價格在需求下滑的拖累下結束上漲行情;10月下旬開始全國限電緩解,不鏽鋼生產恢復,但因國內需求疲弱,不鏽鋼價格持續大幅回落。10月之後鎳價便在不鏽鋼價格走弱拖累以及鎳供應端短缺支撐下呈現區間寬幅震蕩走勢。7月底受疫情影響,印尼政府通知自7月21日開始禁止外國工人和外國人入境印尼,印尼外籍勞工約佔勞工總數的30%,外籍勞工入境受限影響了印尼鎳冶煉廠新建項目投產進度,導致2021年國內鎳鐵進口持續不及預期,鎳原料端供應短缺持續支撐鎳價。

圖表1:2021不鏽鋼價格走勢回顧

資料來源:文華財經 新湖期貨研究

圖表2:2021鎳價走勢回顧

資料來源:文華財經 新湖期貨研究

二、印尼鎳冶煉項目加速釋放,鎳供應增量顯著

1、2021突發事件致使海外原生鎳產量大幅下滑

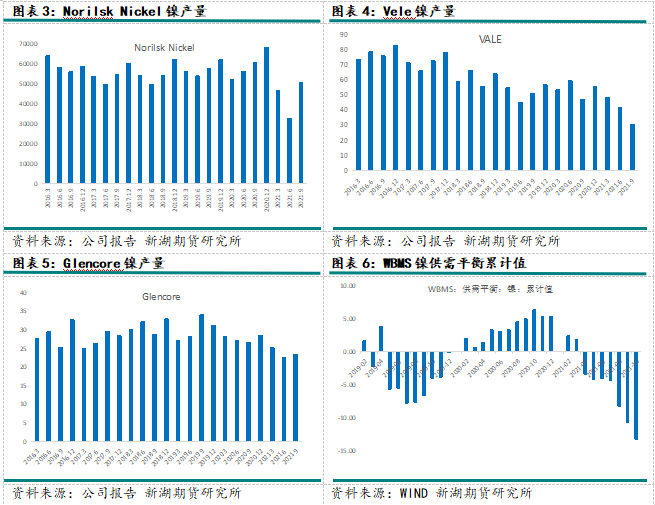

2021年2月Norilsk Nickel旗下Oktyabrsky與Taimyrsky的礦場因洪水出現滲水事故而停產檢修,Oktyabrsky礦在5月中旬全面恢復生產,但Taimyrsky礦的恢復工作因較慢,6月初Taimyrsky礦恢復了80%的產能,預計將在12月底恢復滿負荷生產;因此作爲全球最大的鎳生產商Norilsk Nickel2021年的產量大幅下滑,1-9月俄鎳累計產鎳12.98萬噸,同比下降22.6%。2021年6月Vale旗下加拿大的Sudbury鎳礦因因勞資談判破裂,導致該礦暫停生產,停產長達70天,1-9月Vale累計產鎳12萬噸,同比下降11.5%。Glencore由於Murrin Murrin的計劃維護和Koniambo的各種運營問題,1-9月鎳產量累計同比下降13.2%至7.1萬噸。BHP也由於計劃中的檢修,1-9月鎳產量累計同比下降9.6%至6萬噸。前三季度Norilsk Nickel、Vale、Glencore和BHP鎳產量合計較2020年下降7萬餘噸。

海外原生鎳因突發事件使得產量下降幅度超預期,從而造成2021年鎳供應缺口擴大。國際鎳業研究組織(INSG)12月公布的數據顯示,2021年前十個月鎳市場供應缺口達165500噸,而2020同期爲供應過剩88500噸。世界金屬統計局(WBMS)12月公布的報告顯示,1-10月全球鎳市供應短缺13.31萬噸,2020年同期市場供應過剩8.40萬噸。

2、2022國內電解鎳產量將保持穩定,鎳鐵產量將從限電中恢復

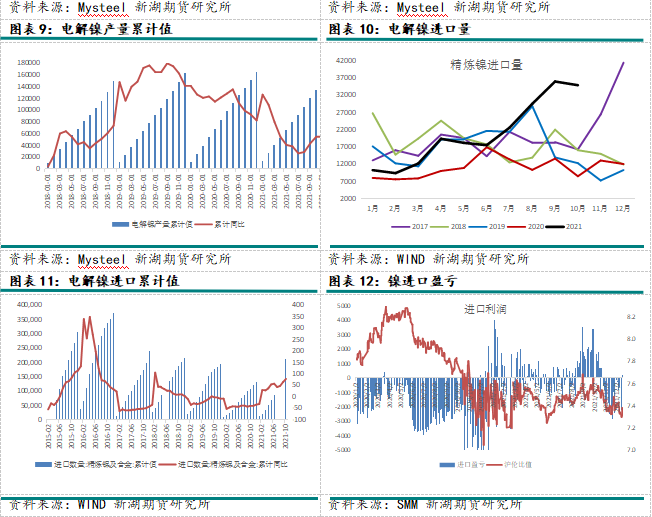

2021年國內廣西、山東、天津的電解鎳生產持續處於停產中,國內電解鎳產量91.5%由甘肅貢獻,7.5%由新疆貢獻;2021年5月金川進行常規性檢修,7月甘肅、新疆地區廠家也進行了常規檢修,產量均小幅下降。1-11月國內電解鎳產量累計同比下降2.4%至14.7萬噸;由於缺乏新增產能,近幾年國內電解鎳產量整體保持穩定,預計2022年產量也變化不大,維持16餘萬噸的產量。

國內電解鎳供應中,電解鎳進口彈性較大。2021年在國內NPI短缺以及新能源汽車帶來的鎳需求高速增長,國內電解鎳進口大幅增長,尤其是自澳大利亞進口的鎳豆。2021年8-10月鎳進口盈利窗口持續打開,且進口盈利空間較大,因此8、9、10三個月國內鎳進口創歷史新高,11月之後鎳進口盈利窗口關閉,預計進口將有所下滑,但全年鎳進口同比大幅增長。1-10月國內電解鎳進口累計同比增長96%至20.9萬噸;其中自俄羅斯、挪威、芬蘭、南非、日本五國進口的鎳板爲8.34萬噸,同比增長26%;自澳大利亞進口的鎳豆爲10.3萬噸,同比增加363%。2022年在印尼火法及溼法冶煉項目產能投產後,國內NPI及硫酸鎳原料短缺將大幅緩解,國內電解鎳進口或將出現萎縮。

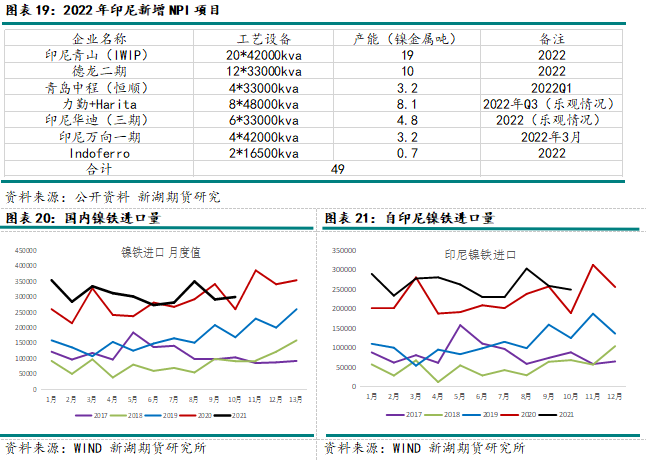

自2020年印尼禁礦以來,國內自印尼進口的鎳礦大幅下滑,菲律賓鎳礦進口佔比大幅提升,菲律賓鎳礦進口佔比從2019年的53%升至2020年82%,2021年則進一步提升至91%。因爲菲律賓鎳礦品位較低,因此國內鎳鐵結構也發生了較大變化,2021年中鎳鐵(4%-8%)的產量大幅提升,2021年1-11月中鎳鐵累計產8.4萬金屬鎳噸,2020年同期僅有1.74萬金屬鎳噸。高鎳礦(8%-15%)的產量則大幅下滑,實物噸由2020年同期的406萬噸降至271萬噸,而且高鎳鐵的品位較2020年也有所下滑,高鎳鐵平均品位由2020年的9.82%降至2021年的9.26%。因此2021年鎳鐵總金屬量較2020年同比大幅下滑,再加上9月份以後受限電和能耗雙控影響,國內鎳鐵產量進一步下滑。11月雖限電緩解,但因鎳鐵生產耗能較高,產量未能完全恢復。1-11月國內鎳鐵累計產41.33萬噸,同比下降17.35%。

2022年預計國內自菲律賓鎳礦進口保持穩定,國內鎳鐵產量將從限電和能耗雙控中恢復,但因鎳鐵屬於高耗能行業,在國家限制“兩高”行業發展的政策背景下,預計國內鎳鐵難有新增產能投產,但因限電和能耗雙控影響減弱,預計2022年國內鎳鐵產量將較2021年恢復2-3萬金屬鎳噸。

3、印尼鎳鐵產線加速投產,增量可期

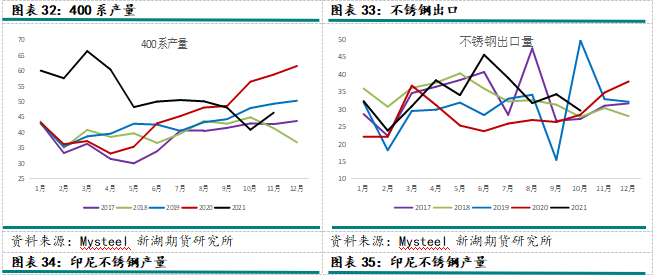

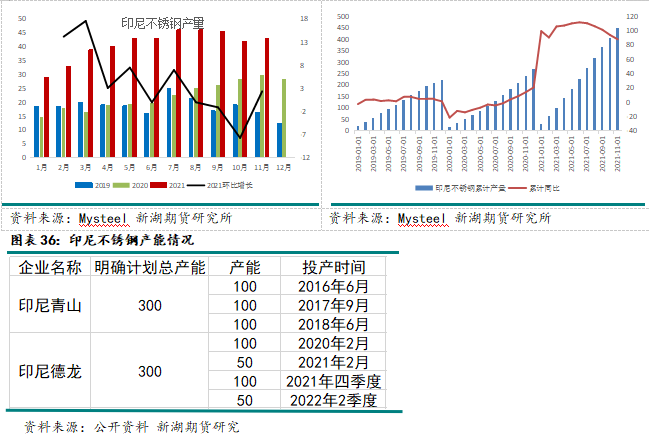

近幾年國內外企業紛紛到印尼建廠,印尼鎳鐵產能產能快速增加。2020年印尼同比增加34條產線,2020年印尼累計產鎳鐵57萬金屬噸,同比增加60.6%。2021年原本預計印尼將同比增加44條鎳鐵產線(包括青山20條,德龍20條,華迪4條),但受疫情影響,部分項目推遲。因印尼政府限制外籍勞工入境,印尼新增鎳鐵項目延期3-5月不等。截至8月印尼鎳鐵僅新增23條產線,其中包括青山16條,德龍7條。9月開始印尼疫情有所緩解,前期延期的工程逐漸提上日程,印尼華迪的二期2條產線於9月下旬投產出鐵,三期的兩條產線分別於10月、11月投產出鐵。8月之後青山又新增5條產線,德龍新增1條。2021全年印尼累計新增33條產線,其中青山21條,德龍8條,華迪4條,德龍的投產遠遠不及預期,華迪的項目則被推遲至四季度,再加上三季度德龍因電力故障維修,2021年1-11月印尼累計產鎳鐵76.6萬噸,同比增加49.4%。

2021印尼鎳鐵投產不及預期,再加上印尼2021年不鏽鋼產量大幅增長,印尼鎳鐵消耗增加,這直接導致國內鎳鐵進口量不及預期。在印尼禁礦之後,國內的鎳元素主要靠印尼鎳鐵補充,但2021年1-10月國內累計進口鎳鐵307.6萬噸,同比增加13.2%,其中自印尼進口261.5萬噸,佔比達85%。而且進口鎳鐵品位有所下滑,1-10月國內累計進口鎳鐵48.7萬鎳噸,同比增加11.7%。印尼鎳鐵進口不及預期疊加國內鎳鐵產量大幅下降,2021年國內鎳鐵供應整體偏緊,因此鎳鐵價格持續走高且處於近幾年高位。

2021年印尼未投產的鎳鐵產線將在2022年加速釋放,再疊加計劃新增產線的投產,樂觀情況下預計2022年新增56條,新增產能49萬金屬鎳噸。中性預期下,預計2022年印尼鎳鐵產量將新增35-40萬鎳噸,2022年印尼鎳鐵產量將達到120萬噸以上,國內鎳鐵進口預計增加將超過25萬鎳噸。

三、印尼溼法及高冰鎳項目投產將緩解硫酸鎳原料短缺狀況

2021年5月力勤印尼溼法項目順利投產後,國內鎳中間品進口大增。1-10月國內累計進口鎳中間品32.6萬噸,同比增加24.4%。2022印尼溼法項目也加快了投產的進度,2022年印尼將有力勤、華越和青美邦的項目投產,考慮到投產的時間集中在下半年,產能釋放也需要一定時間,預計2022年印尼溼法項目將帶來6-8萬噸的增量。2022年國內中間品進口也將大幅增長。

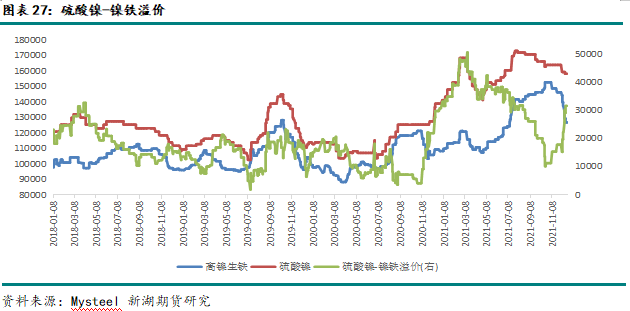

除了溼法項目,高冰鎳項目也將緩解硫酸鎳原料短缺的現狀。3月1日青山與華友鈷業和中偉股份籤署協議,計劃從2021年10月起青山一年內分別向華友鈷業提供6萬噸高冰鎳,向中偉股份提供4萬噸高冰鎳;該消息公布後鎳價大幅下挫,但因2021年鎳鐵價格處於高位,NPI轉產高冰鎳並不具備經濟性,因此直至12月青山園區首條高冰鎳產線才正式投產。未來NPI轉產高冰鎳的驅動力仍在經濟性,當硫酸鎳與鎳鐵價差較高時,NPI轉產高冰鎳的彈性較大。考慮到2022年印尼鎳鐵產線投產較多,鎳鐵價格大概率回落,而硫酸鎳在新能源汽車需求強勁的情況下,價格仍將處於高位,NPI轉產高冰鎳具備一定的經濟性。從2022年印尼火法高冰鎳新增項目來看,預計高冰鎳產量增加9-12萬噸。

四、2022年鎳需求增速大概率放緩

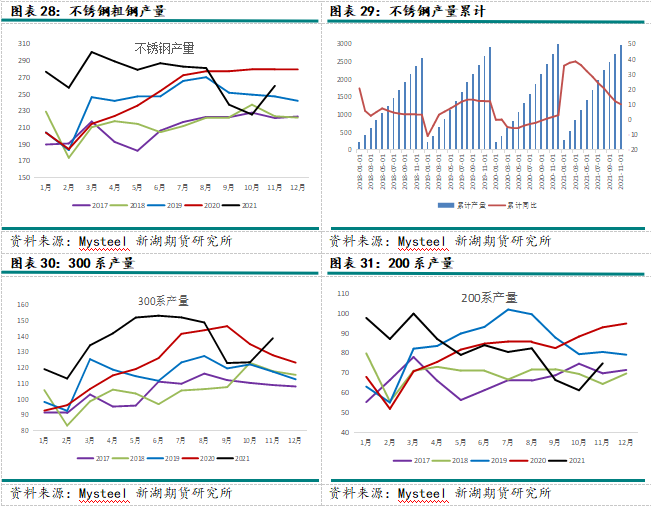

1、國內不鏽鋼產量邊際恢復,印尼仍貢獻一定增量

2021年在不鏽鋼出口剛增長以及上半年房地產數據表現超預期等因素的影響下,上半年國內不鏽鋼需求向好,鋼廠也持續維持高排產。但9月份在全國用電緊張以及能耗雙控的制約下,不鏽鋼產量同比大幅下滑,11月限電緩解後,不鏽鋼產量仍未恢復至此前正常水平。1-11月國內不鏽鋼粗鋼產量累計同比增長10%至2978萬噸;其中300系產1500萬噸,同比增長11%;200系產量900萬噸,同比增加3.7%;400系產578萬噸,同比增長19%。1-10月國內不鏽鋼出口累計同比增長26.35%至340萬噸。

2022年在海外產業鏈恢復,國內出口回落的影響下,不鏽鋼出口預計將下滑。2022年國內經濟政策以維穩爲主,財政支出將發力刺激基建投資,房地產投資雖有下行壓力,但政策放鬆的託底下預計地產投資將保持穩定。但基建領域對不鏽鋼消費拉動有限,在房地產投資有下行壓力以及國內限制高能耗行業發展的政策下,預計2022年不鏽鋼產量增速將大幅放緩。2022年雖然能耗雙控政策仍存,但預計力度弱於2021年,而且全國電力供應緊張的極端事件預計2022年發生概率較小,因此不鏽鋼產量將有所恢復。從2021年9月之後因限電和能耗雙控對不鏽鋼的減量來看,預計2022年國內300系產量將增加80-100萬噸。

2021年隨着印尼德龍不鏽鋼項目的產能釋放以及新增項目的投產,印尼不鏽鋼產量大幅增長,2021年1-11月印尼不鏽鋼粗鋼產量累計同比增長88%至449萬噸,全年產量有望達到500萬噸,消耗鎳鐵約40萬噸。2022年在印尼德龍不鏽鋼新增項目的產能進一步釋放,預計印尼不鏽鋼產量也將增加80-100萬噸,印尼的不鏽鋼項目全爲300系。因此預計2022年中國和印尼300系不鏽鋼粗鋼產量合計新增160-200萬噸,將消耗鎳12.8-16萬噸。

2、新能源汽車領域消費維持強勁

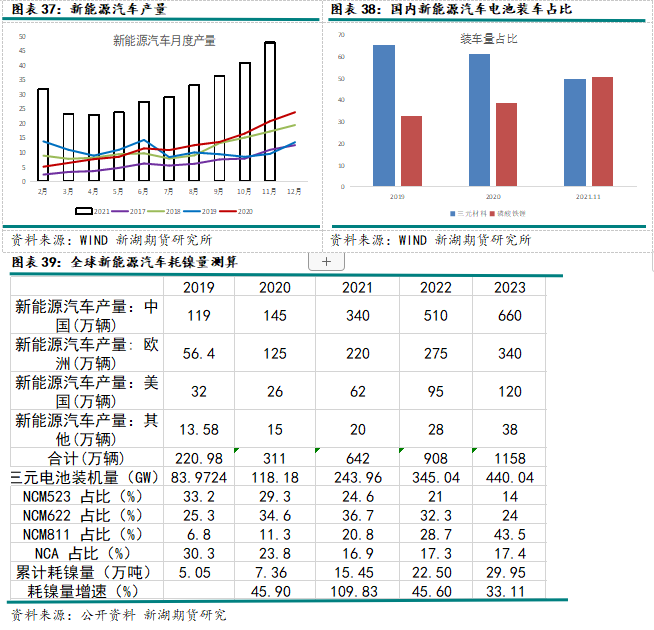

在雙積分、碳排放、車型進步等多因素推動下,國內新能源汽車爆發式增長,1-11月國內新能源汽車累計同比增長155%至319.3萬輛,全年有望超過350萬輛。但2021年因原材料價格大幅上漲,三元正極材料價格大幅上漲,對於新能源汽車來說成本過高,因此2021年三元材料裝車量佔比由此前60%以上降至50%。但是考慮到三元電池在續航能力、耐低溫等方面的優勢,未來裝車佔比將重回60%以上,而且隨着技術進步,該比例將進一步提升。2022年預計國內新能源汽車增速將有所下降,但仍維持近幾年的高增長,預計2022年國內新能源汽車產量將突破500萬輛。

2019年4月,歐盟發布文件,規定2021年開始採用新測試標準,乘用車排放量不得高於95g/km,2025、2030年新登記乘用車二氧化碳排放在2021年基礎上分別減少15%、37.5%。相比於之前標準,新政策更加嚴格。新規定只有1年緩衝期,2020年需達到2021年目標的95%。而且歐盟提高了處罰標準,因此近兩年歐洲新能源汽車均實現高增長,2020年新能源汽車產量同比增長120%,2021年同比增長有望達到75%。但是2022年歐洲面臨疫情後補貼退坡的壓力,增速將有所下降。不過預計仍將維持30%以上的增長。

截至2020年,美國新能源汽車扶持政策和刺激力度總體不足,2019年美國新能源汽車銷量僅32萬輛。但是拜登政府對新能源汽車給予了大力支持,2021年美國新能源汽車產量有望實現同比增長138%至62萬輛。由於美國新能源汽車的低基數和政府對新能源領域的財政刺激,2022年新能源汽車仍有望實現高增長。

粗略估算,2021年全球新能源汽車領域消耗鎳達到15萬噸,2022年有望達到22.5萬噸,較2021年增加7.5萬噸。

五、全球鎳庫存將底部回升

由於突發事件導致海外原生鎳產量大幅下滑、印尼鎳鐵產線投產不及預期、全球新能源汽車告訴發展等原因,2021年全球鎳供不應求。因此鎳下遊消費紛紛採購純鎳作爲原料,國內部分鋼廠在鎳鐵價格大幅上漲時在市場採購精煉鎳用於生產;硫酸鎳原料中鎳豆佔比則大幅提升,由年初的19.36%提升至55.3%,國內鎳豆消費大幅提升促使LME倉庫中的鎳豆不斷流入國內。因此SHEF和LME鎳庫存不斷下降,SHEF庫存降至5000餘噸,LME庫存降至10萬噸附近,均處於歷史低位。低庫存爲鎳價提供一定支撐。

2022年在印尼NPI、溼法及高冰鎳項目加快投產的情況下,全球鎳供需步入小幅過剩,因此2022年下半年隨着印尼冶煉項目的陸續投產,預計全球鎳顯性庫存將底部回升,對鎳價支撐減弱或有所拖累。

圖表40:SHEF及LME鎳庫存

資料來源:WIND 新湖期貨研究

六、行情展望-供需轉寬鬆,鎳價重心下移

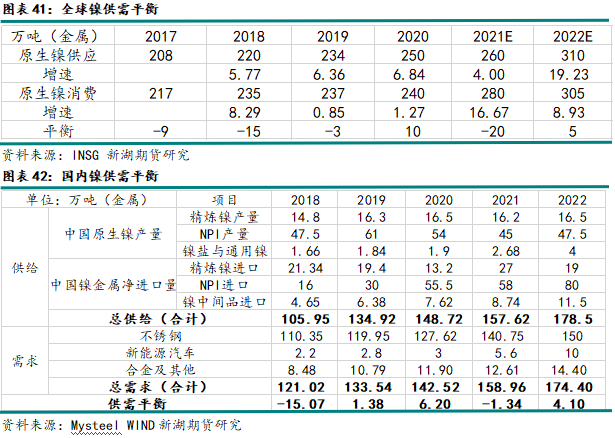

2021因突發事件導致海外鎳企巨頭產量大幅下滑,前三季度Norilsk Nickel、Vale、Glencore和BHP鎳產量合計較2020年下降7萬餘噸。預計2022年這部分減量將恢復。另外2021年印尼未如期投產的NPI 產線將在2022年加速投產,再加上2022年計劃投產的產線,2022年印尼鎳鐵增量預計在35萬噸左右。2022年印尼的溼法及高冰鎳項目也將陸續投產。2022年全球原生鎳供應預計新增50萬噸左右達到310萬噸。

需求方面,2022年全球原生鎳需求預計將延續強勁增勢,但增速預計較2021年有所放緩,尤其是不鏽鋼對鎳的需求將明顯放緩。國內在房地產投資有下行壓力以及限制高能耗行業發展的政策下,2022年預計不鏽鋼產量增速將大幅放緩。2022年印尼不鏽鋼新增項目有限,但隨着德龍新增產能的釋放,預計仍有100萬噸左右的增量,較2021年二百多萬噸的增量大幅下滑。但是預計全球新能源汽車消費仍將維持強勁。2022年預計全球鎳消費增長9%至305萬噸。全球鎳供需轉寬鬆,鎳價重心或逐漸下移。

但2021年印尼鎳鐵產線投產不及預期,一方面是因爲疫情,另一方面是因爲電力供應;2022年鎳鐵投產仍存不及預期的可能,溼法項目也存在投產後產量釋放較慢的可能;另外印尼和菲律賓的出口政策變動也將對鎳價造成擾動,關注2022年印尼鎳鐵出口和菲律賓鎳礦出口是否有超預期的政策出來。

分析師:李瑤瑤

審核人:孫匡文

執業資格號:F3060236

投資諮詢資格號:Z0014443

電話:021-22155569

E-mail:liyaoyao@xhqh.net.cn