摘要

投資建議:

供應端鎳中間品投產節奏緩慢,需求端新能源汽車快速發展,暫時還是很難從根本上解決的硫酸鎳原料端的緊張,LME、SHFE交易所庫存及國內社會庫存均降至低位水平,鎳產業鏈上的結構性矛盾依舊存在,也成爲支撐鎳價的核心因素。預計2022年因倉單問題引發的結構性機會將延續。操作上,建議逢低多頭思路爲主,在倉單庫存緊缺問題得到有效緩解之前,空單不建議參與。

風險提示:鎳中間品投產進度超預期;新能源汽車產銷不及預期;倉單庫存明顯回升。

近日鎳價在多因素的驅動下突破9月以來的震蕩區間上沿,走出一段凌厲的上漲行情,倫鎳創下10年以來新高22745美元/噸,滬鎳主力創下上市以來新高165680元/噸。後市如何演繹,我們將從以下幾方面進行分析:

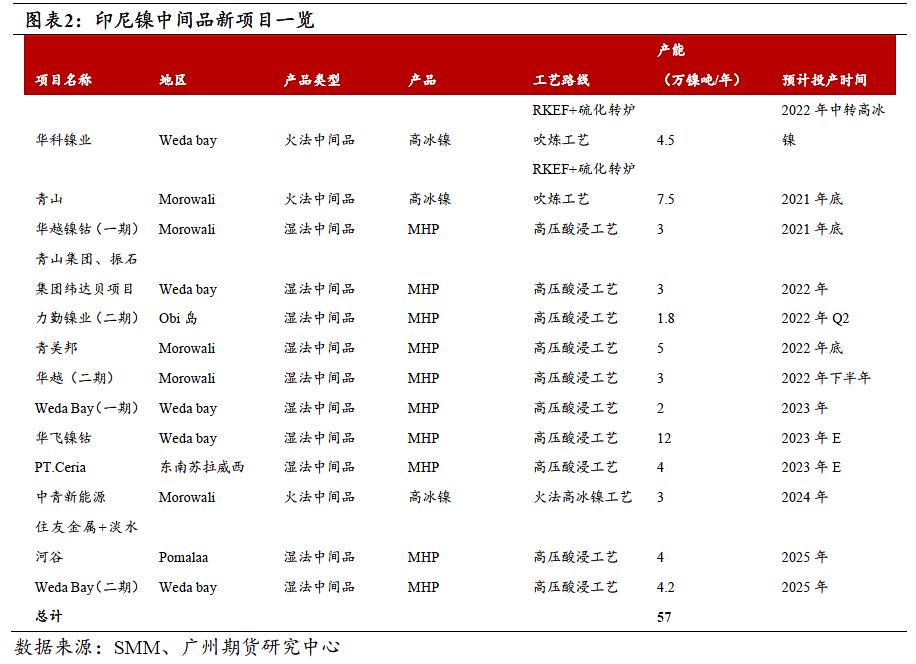

一、鎳中間品投產項目較爲緩慢

原料供應力勤溼法項目的投產,基本符合預期,新增青山高冰鎳項目投產也在預期範圍內進行。但暫時還是很難從根本上解決的硫酸鎳原料端的緊張,從投產的進度看,溼法項目的投產依然較慢。在青山高冰鎳項目未公布前,2021年預計51.5萬鎳噸的供應量,到22年預計能達到73.3萬鎳噸鎳噸的供應量。

2020年中國累計溼法中間品進口量34.26萬實物噸,同比2019年增加19.3%,2021年隨着下半年力勤項目的投產,印尼溼法中間品很快流入中國,下半年開始,另疊加Goro復產。2021年進口中間品將繼續保持同比正增長。

從2020年8月開始,鎳溼法進口量高達5萬實物噸,隨着力勤OBI項目出量,下半年溼法中間品進口量預計保持同比高位。另主要的進口量在巴布亞新幾內亞的瑞木。雖然進口量環比增加但仍難補充國內需求,通過SMM對市場的跟蹤了解到,溼法中間品的系數也一直在增加,系數高位已經到了0.92,而去年同期才0.75。

二、新能源汽車延續高增,硫酸鎳原料易緊難鬆

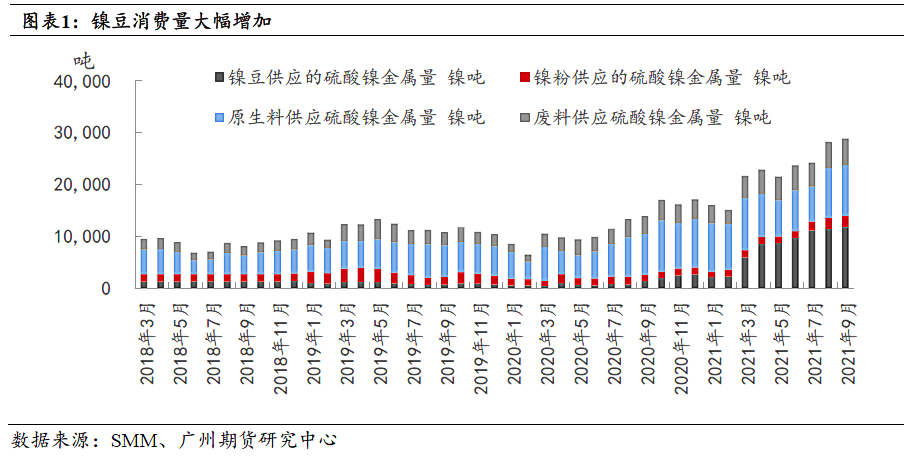

2021 年是新能源車市場爆發的一年,新能源車銷量井噴,產業鏈規模迅速擴大,中國12月份新能源汽車生產51.8萬輛,同比增長120%;中國1—12月份新能源汽車生產354.5萬輛,同比增長159.5%。新能源車市場快速增長,加上三元電池高鎳化,硫酸鎳需求旺盛,而上遊硫酸鎳原料端供給有限,上下遊形成供需錯配。2021年7、8月份中偉、華友等龍頭企業產能達產,且今年較多企業擁有鎳豆自溶的產線,然而中間品MHP、高冰鎳等產量供給較小、全球鎳豆產能有限,供需錯配導致國內新能源企業從LME搬鎳豆,補充國內缺口。

2022年,乘聯會表示,原來預期2022年新能源乘用車銷量480萬輛,目前應調整到550萬輛以上,新能源乘用車滲透率達到25%左右。新能源汽車有望突破600萬輛,新能源汽車滲透率在22%左右。高冰鎳、MHP將於2022放量,中間品對鎳豆需求形成打擊,將必然改變鎳產業鏈供需格局,但印尼當地的不確定性、不鏽鋼產業對高冰鎳的牽制都將造成新能源供給的不穩定,大概率明年中間品邊際供給與新能源邊際需求的增速難以匹配,鎳豆仍將補充缺口。

三、印尼考慮加徵鎳鐵和鎳生鐵的出口關稅

2022年1月12日下午5:30分左右,外媒報道稱印尼海洋與投資事務部副部長Septian Hario Seto表示,政府可能在2022年開始對鎳鐵和鎳生鐵徵收出口關稅。Seto表示,如果鎳價在15000美元/噸以上,將可能徵收2%的稅,即300美元/噸,並且稅額與鎳價成正比增長。該消息一經發出,倫鎳電3拉漲至22700美元/噸附近,市場引起軒然大波。

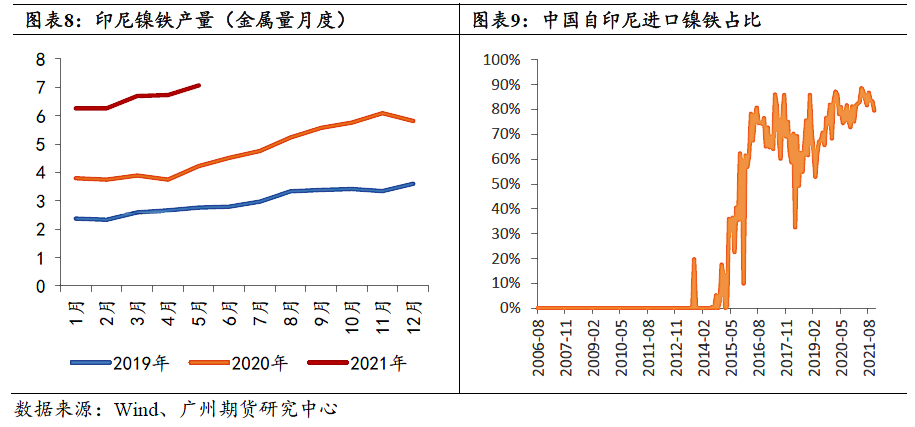

據Mysteel調研統計,截止2021年12月,印尼在產NPI和FENI產線合計137條。2021年印尼鎳鐵總產量金屬量約爲89萬噸鎳金屬量,同比增加45.34%。2021年印尼中高鎳生鐵產量金屬量約85萬噸,同比增幅約49%;低鎳生鐵約1.8萬噸,同比減少約3%;FENI約2.5萬噸,同比減少約2%。2021年內印尼新增產線42條,較2020年新增產線增加8條。

2021年1-11月中國鎳鐵進口總量338.91萬噸,同比增幅9.22%。其中,自印尼進口鎳鐵量284.64萬噸,同比增幅15.15%,佔中國鎳鐵進口總量約84%,佔我國鎳鐵供應總量25%左右(按實物噸計算)。

從冶煉成本來看,印尼鎳鐵相比我國鎳鐵擁有較大優勢,加徵出口關稅後,我國進口成本將增加,勢必會推動鎳及產業鏈相關品種價格的上漲。但印尼考慮對鎳鐵和鎳生鐵進行徵稅的行爲,並不是首次提出。在2021年6月22日,印尼能源和礦產資源部 (ESDM) 政府就表示,由於FENI、NPI 產品的附加值較低,政府計劃限制冶煉廠建設和FENI、NPI出口,鼓勵建設硫酸鎳或不鏽鋼廠等一流冶煉廠。印尼一再提出發展當地鎳產業鏈,增加產品附加值,可能會增加出口徵稅實施的概率。但目前來看,由於政策實施需要市場的接受以及時間等諸多因素,短期內徵稅的可能性不大,更多的是對市場情緒的影響。

四、當前核心矛盾在於倉單低庫存

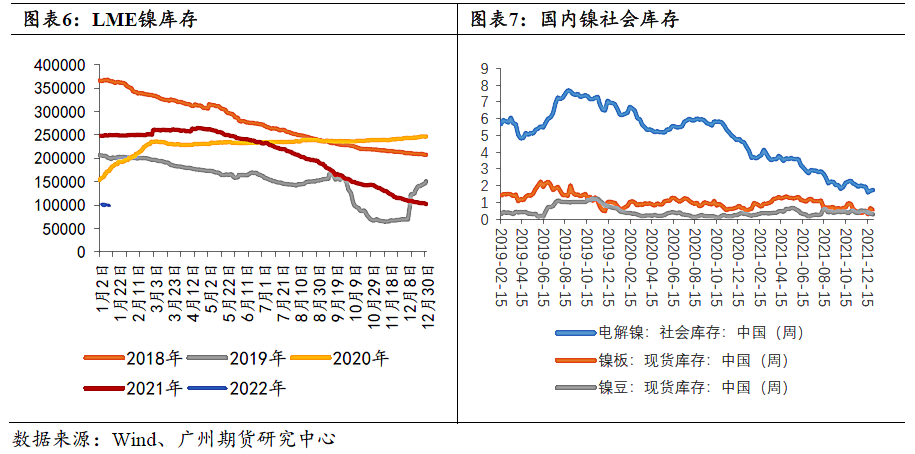

鎳產業鏈自去年以來一直存在結構性矛盾,高冰鎳投產節奏仍緩慢,新能源汽車產銷延續火爆拉動鎳豆持續被消耗,LME鎳庫存由2021年初的26萬高位降至目前的10萬上下,國內庫存亦持續下降至低位,社會庫存爲1.69萬噸,SHFE庫存4800噸附近,整體低庫存狀態下,也多次出現擠倉行情。從當下看,現貨資源偏緊導致鎳板現貨升水高位,交割品不足問題極爲明顯。且海外美金價高升水使得國內進口持續虧損狀態,進口資源極爲有限。

不同於銅、鋁等工業金屬在春節前後常出現的季節性累庫現象,回溯過去五年來看,LME 和 SHFE 兩大交易所庫存總和並未表現出明顯的季節性變化。SHFE 鎳庫存相較於 LME 鎳庫存,庫存量差距較大,SHFE鎳庫存佔兩大交易所總庫存量多在 5%-20%之間,對交易所庫存變動並不起到主導作用,有色金屬常規春季累庫效應影響在鎳交易所庫存層面進一步弱化。

五、行情展望及投資建議

整體而言, 供應端鎳中間品投產節奏緩慢,需求端新能源汽車快速發展,暫時還是很難從根本上解決的硫酸鎳原料端的緊張,LME、SHFE交易所庫存及國內社會庫存均降至低位水平,鎳產業鏈上的結構性矛盾依舊存在,也成爲支撐鎳價的核心因素。預計2022年因倉單問題引發的結構性機會將延續。操作上,建議逢低多頭思路爲主,在倉單庫存緊缺問題得到有效緩解之前,空單不建議參與。

風險提示:鎳中間品投產進度超預期;新能源汽車產銷不及預期;倉單庫存明顯回升。

分析師 許克元

期貨從業資格:F3022666

投資諮詢資格:Z0013612

郵箱:xuky@gzf2010.com.cn