觀點小結

核心觀點:觀望 短期內建議觀望爲主。受到原料高成本影響,四月硫酸鎳企業排產量明顯減少,疊加電解鎳高價格使得電解鎳邊際需求後置,需警惕需求負反饋向上傳導的影響。此外,疫情影響下,新能源需求受擾動,不鏽鋼呈供需雙弱局面。

鎳鐵:偏多菲律賓因臺風極端天氣,本周紅土鎳礦發運量爲26.36萬溼噸,環比上周減少45.57%。此輪臺風預計持續對菲律賓鎳礦發運造成影響,短期內礦端供給擾動加劇鎳鐵供應緊張。周內,鎳鐵價格維持1630元/鎳點附近,利潤達200-400元/鎳點,利潤率20%。

高冰鎳:偏多高冰鎳產能釋放預計0.8萬噸/月,而當前已有配套加工高冰鎳至硫酸鎳的產能在0.12萬噸鎳/月,加工至鎳板產能在0.4萬噸鎳/月,二季度來看,下遊配套產能或難以與高冰鎳供給節奏匹配,鎳豆仍將作爲新能源的主要原料。

電解鎳:偏空電解鎳外強內弱格局,進口虧損,進口窗口關閉。在電解鎳高價格下,邊際需求下降,如合金、電鍍以及部分硫酸鎳生產。此外,疫情管控下,供應鏈受影響,部分新能源企業已暫停生產,推遲交付,預計短期內受原料高成本影響和疫情擾動,新能源需求走弱。

不鏽鋼:偏空受鎳鐵、純鎳等原料價格上漲的影響,不鏽鋼成本中樞擡升,鋼廠位於利潤盈虧平衡附近。疫情影響下,當前不鏽鋼基本面供需雙弱,關注庫存變化情況,需警惕不鏽鋼的負反饋向上傳導。

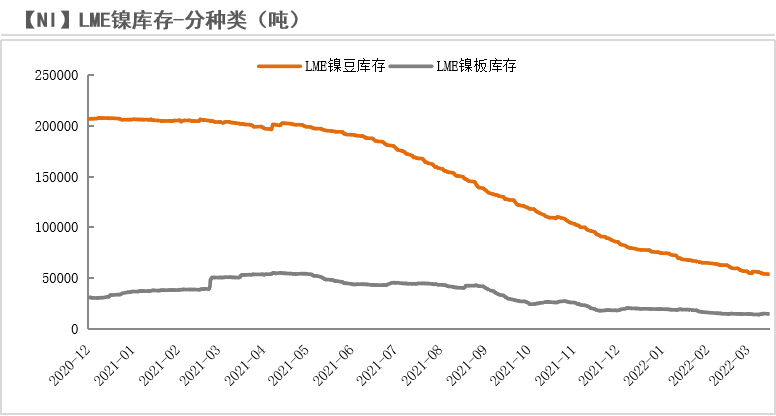

庫存:中性截至4月8日,LME鎳庫存去庫至73692噸,其中鎳豆庫存52170噸,鎳板庫存17348噸。

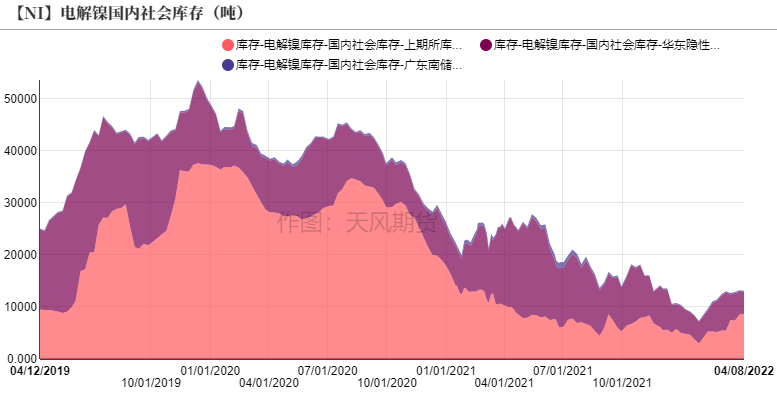

截至4月8日,國內鎳社會庫存小幅累庫至13110噸,仍位於歷史低位。

平衡與展望

* 鎳結構性矛盾或將在二季度進一步突出,從供應緊張程度來看,依次體現爲鎳豆、鎳板、NPI。

* 短期來看,受到原料高成本影響,四月硫酸鎳企業排產量明顯減少,疊加電解鎳高價格使得電解鎳邊際需求後置,需警惕需求負反饋向上傳導的影響。此外,疫情影響下,新能源需求受擾動,不鏽鋼呈供需雙弱局面。

*風險提示:1.印尼鎳鐵產能釋放超預期;2.新能源需求受疫情影響大幅降低;3.不鏽鋼終端消費不及預期。

周度價差數據

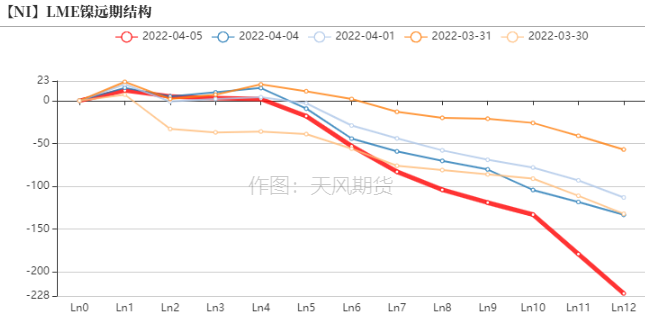

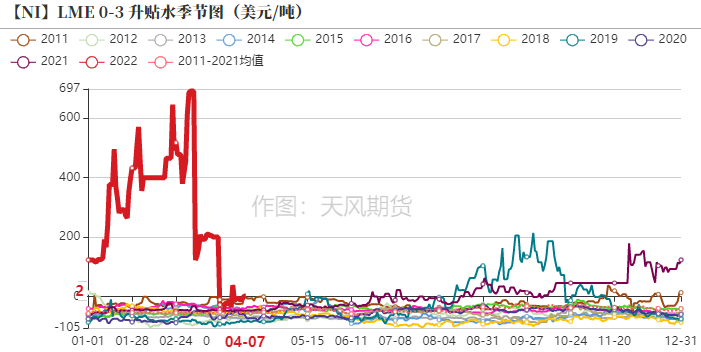

倫鎳價差結構

* 倫鎳價格曲線呈back結構,LME0-3升水逐漸收窄。

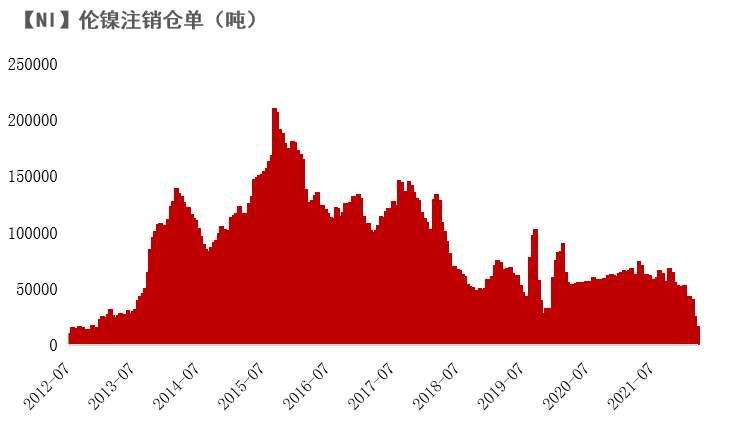

* 截至4月8日,倫鎳注銷倉單爲12300噸,呈下降趨勢。

數據來源:Wind,天風期貨研究所

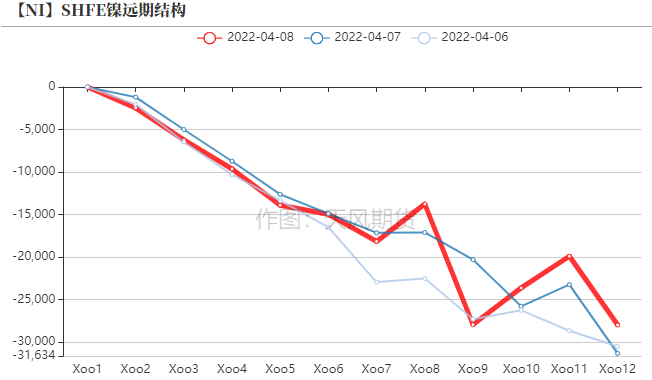

滬鎳價差結構

* SHEF鎳價格曲線呈back結構。

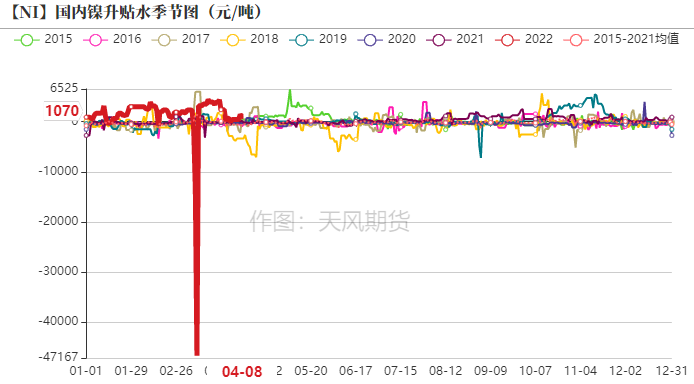

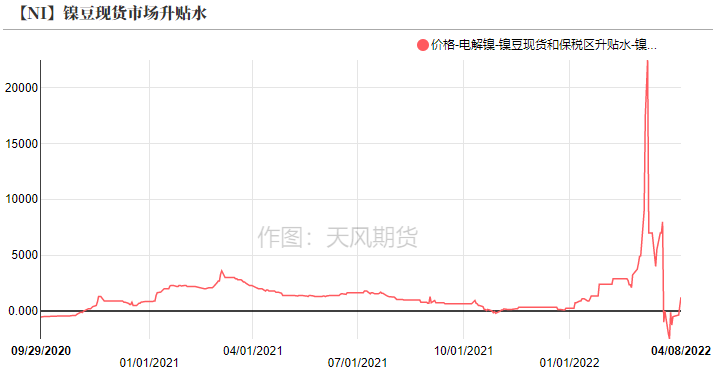

* 截至4月8日,國內電解鎳升貼水爲1070元/噸。

數據來源:Wind,天風期貨研究所

純鎳價差

數據來源:Wind,天風期貨研究所

供給端:周度變化情況

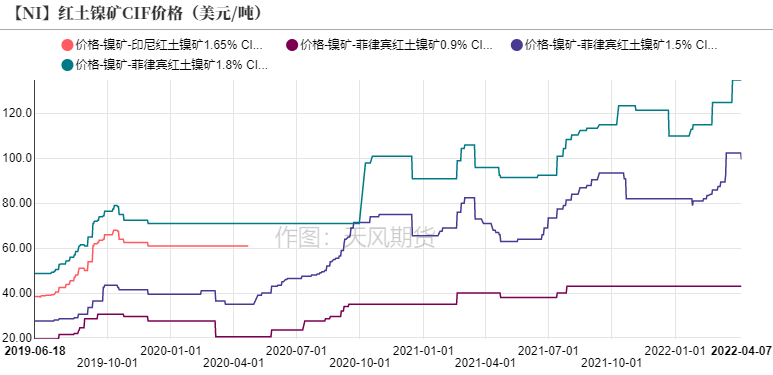

鎳礦價格維穩

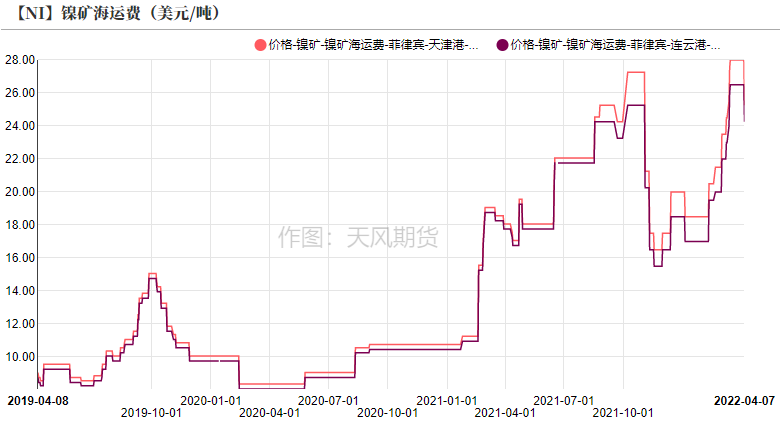

* 周內海運費有所上漲,漲至22-23.5美元/噸,菲律賓紅土鎳礦1.5% CIF價格漲至87.5美元/噸。

數據來源:SMM,天風期貨研究所

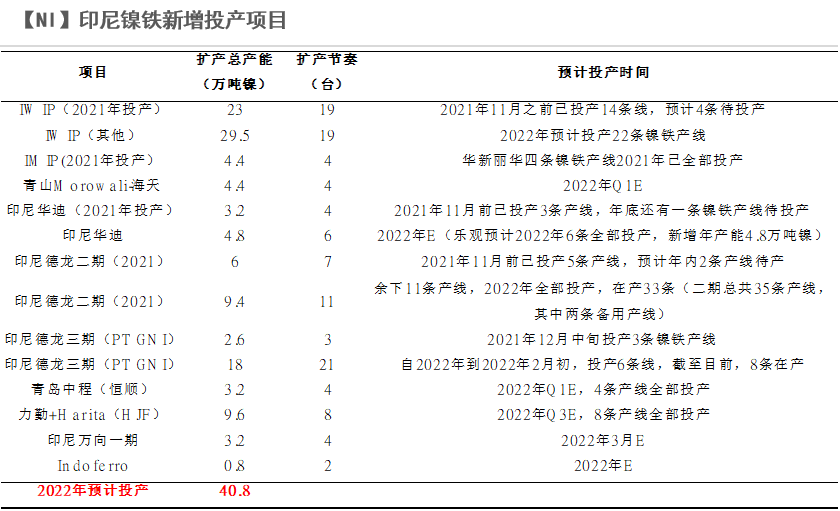

印尼鎳鐵對鎳元素供給總量影響至關重要

* 2022年1-2月,印尼鎳鐵累計進口達11.31萬噸鎳,同比增長11.79%。在當下鎳鐵利潤豐厚背景下,我們上調部分印尼鎳鐵新增產能投產進度,但整體節奏仍受到印尼電力設備進度緩慢、印尼勞動力不足等因素的拖累。全球鎳元素供應增量主要來源於印尼鎳鐵新增產能,預計2022年印尼當地規劃新增鎳鐵項目全年新增或達40.8萬噸鎳。

數據來源:SMM,天風期貨研究所

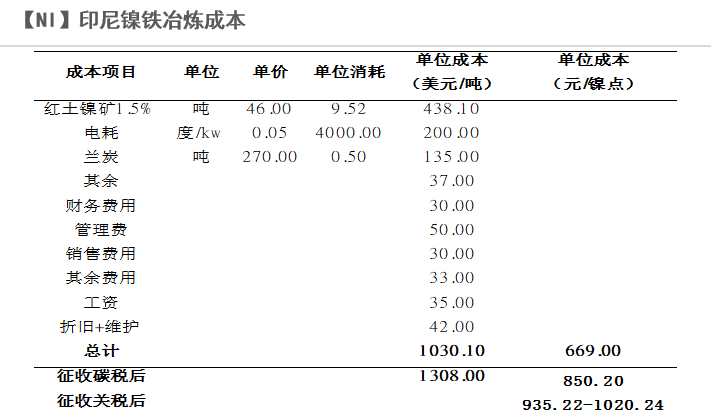

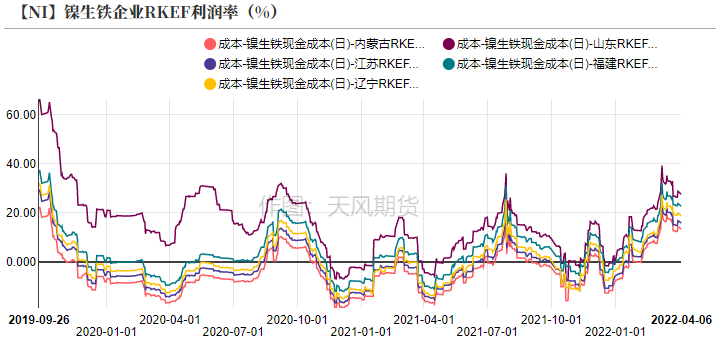

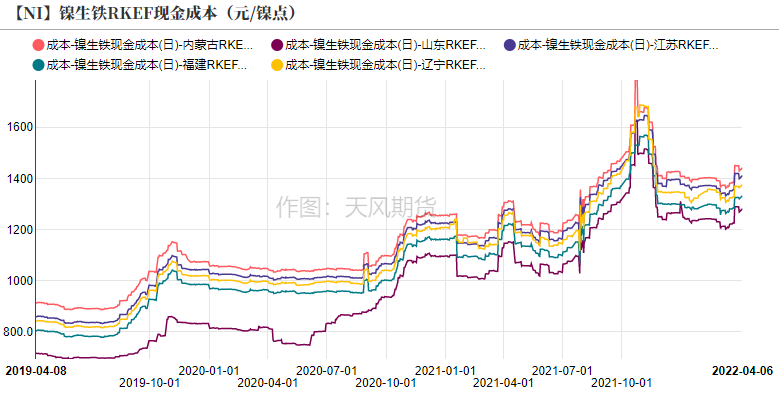

鎳鐵利潤回暖

* 從冶煉成本來看,印尼鎳鐵冶煉成本較低。印尼政府將於2022年4月1日對PLTU徵收碳稅,徵收碳稅前,印尼RKEF鎳鐵成本約1030美元/噸左右,即669元/鎳點,徵收碳稅後,成本中樞擡升278美元/噸,即850.2元/鎳點。此外,印尼政府表示可能在2022年開始對鎳鐵和鎳生鐵徵收出口關稅。如果鎳價在15000美元/噸以上,將可能徵收2%的稅,即300美元/噸,並且稅額與鎳價成正比增長。我們以10%、15%、20%的關稅分別計價,則印尼鎳鐵出口的總成本約935.22元/鎳點、977.73元/鎳點、1020.24元/鎳點。

* 國內鎳生鐵企業保持高利潤,對此,我們也上調二季度鎳鐵產量。

數據來源:天風期貨研究所

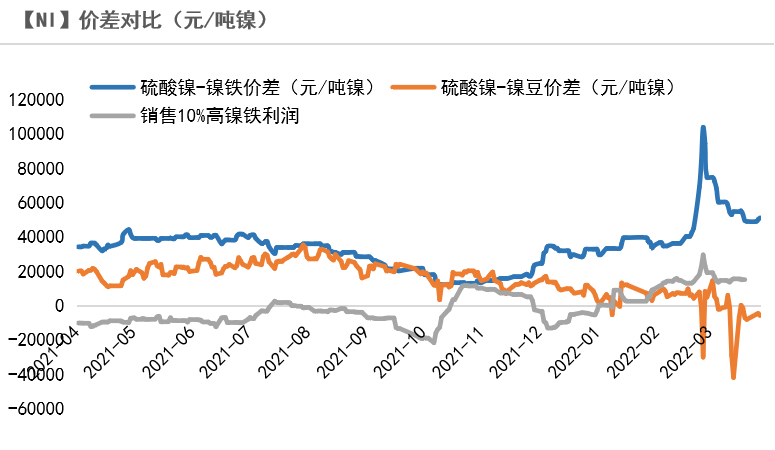

硫酸鎳價差情況

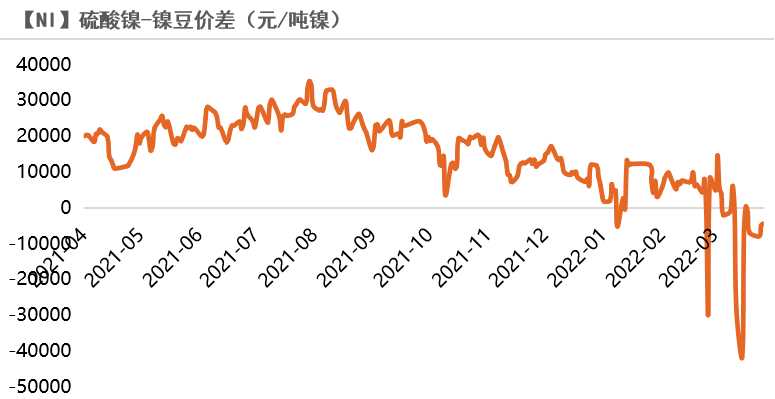

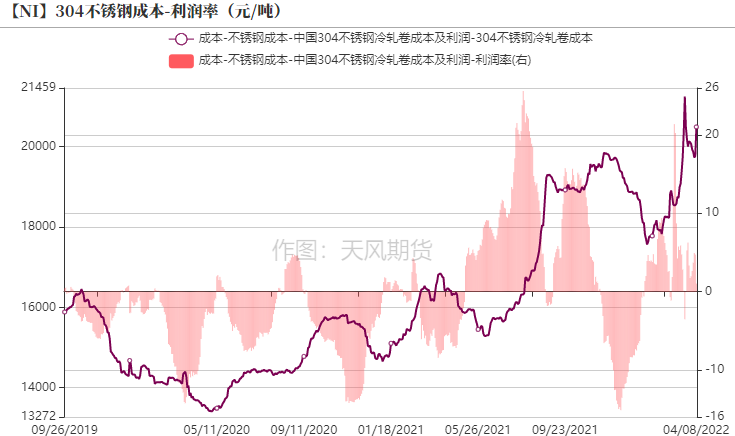

* 截至4月8日,硫酸鎳、鎳鐵價差爲5萬元/噸鎳。

* 根據測算,當硫酸鎳和鎳鐵價差大於1.95萬元/噸鎳時,轉產高冰鎳項目可行。以當前鎳鐵和硫酸鎳價格來看,轉產高冰鎳項目動力充足。

數據來源:天風期貨研究所

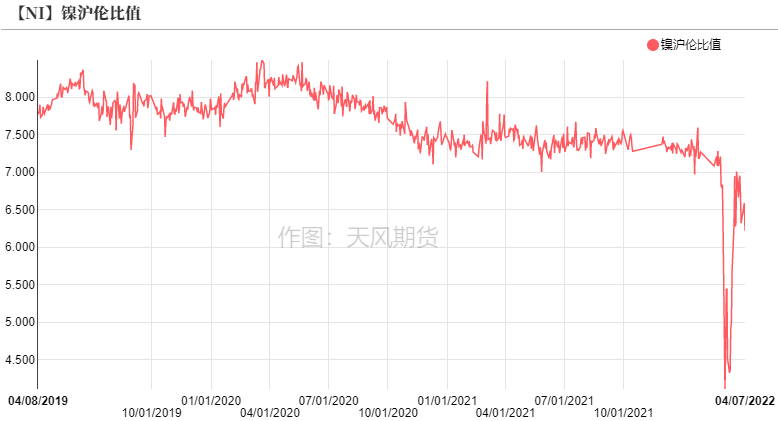

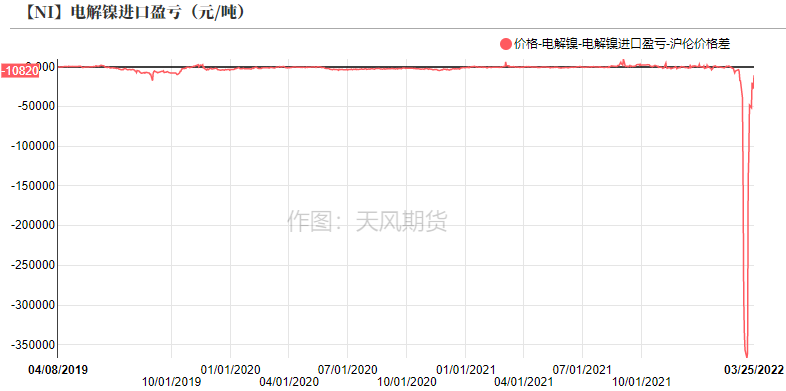

鎳滬倫比、進口盈虧

* 截至4月8日,硫酸鎳、鎳鐵價差爲5萬元/噸鎳。

* 根據測算,當硫酸鎳和鎳鐵價差大於1.95萬元/噸鎳時,轉產高冰鎳項目可行。以當前鎳鐵和硫酸鎳價格來看,轉產高冰鎳項目動力充足。

數據來源:SMM,天風期貨研究所

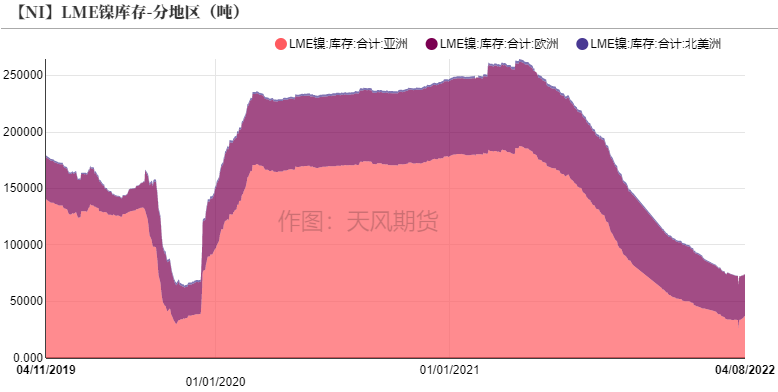

LME鎳庫存小幅累庫

* 庫存方面,截至4月8日,LME鎳庫存去庫至73692噸,其中鎳豆庫存52170噸,鎳板庫存17348噸。

數據來源:天風期貨研究所

國內鎳庫存小幅累庫

* 截至4月8日,國內鎳社會庫存小幅累庫至13110噸,仍位於歷史低位。

數據來源:Wind,SMM,天風期貨研究所

需求端:周度變化情況

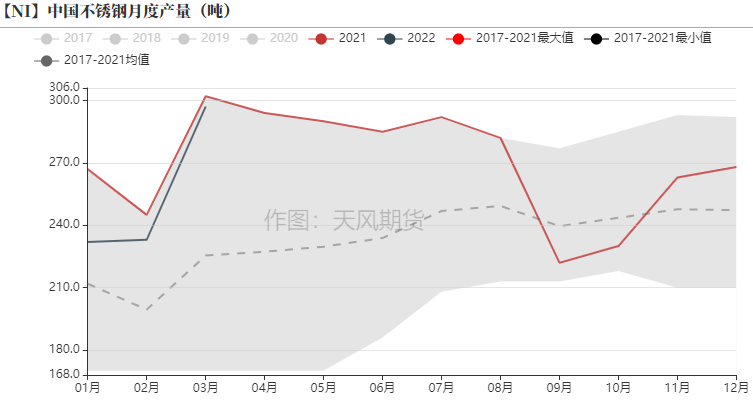

不鏽鋼排產較高

* 受鎳鐵、純鎳等原料價格上漲的影響,不鏽鋼成本中樞擡升,鋼廠位於盈虧平衡附近。

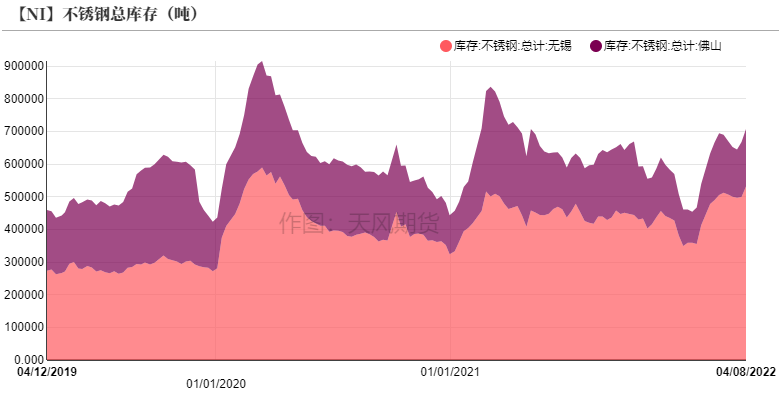

* 截至4月8日,不鏽鋼庫存累庫至706900噸。當前不鏽鋼基本面供需雙弱,關注庫存變化情況,需警惕不鏽鋼的負反饋向上傳導。

數據來源:SMM ,天風期貨研究所

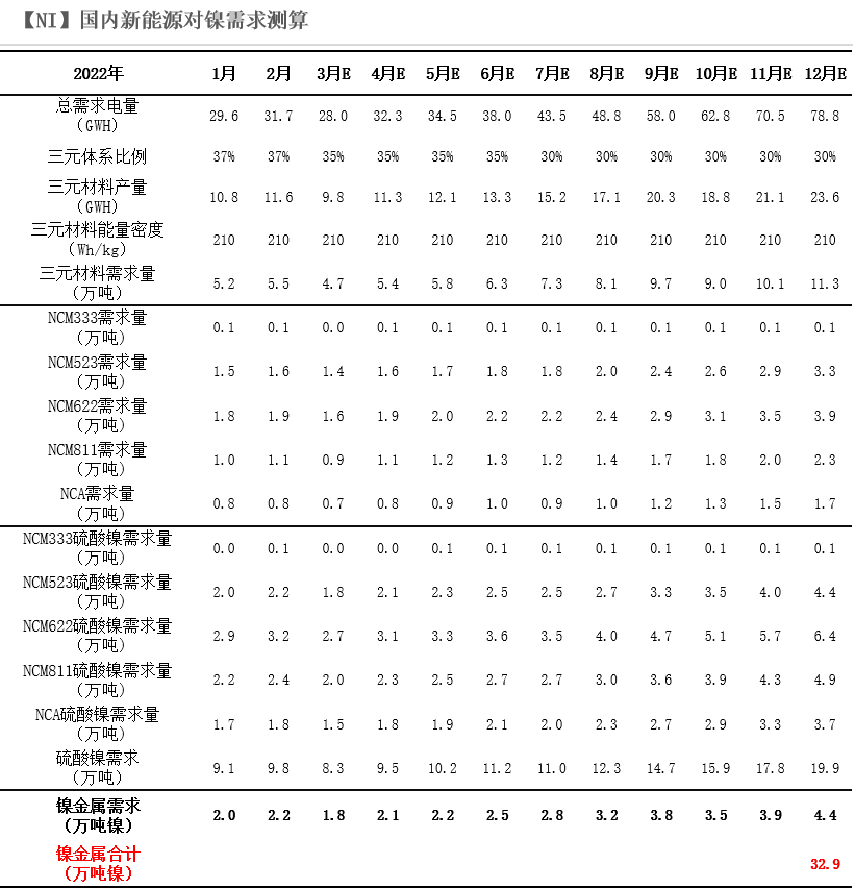

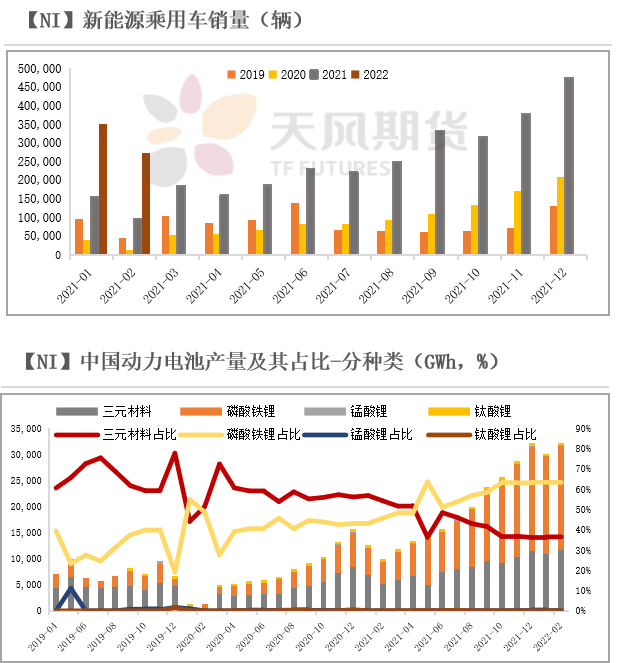

2022年新能源對鎳需求達32.9萬噸

* 2022年1-2月,新能源乘用車銷售達62.5萬輛,同比增長147.56%。

* 根據我們的測算,2022年1-2月,新能源對鎳需求約4.2萬噸鎳,同比增長68.75%。預計全年整體需求達32.9萬噸,同比增速達68.8%。

數據來源:中國動力電池產業聯盟創新,乘聯社,WIND,天風期貨研究所

平衡與展望

* 鎳結構性矛盾或將在二季度進一步突出,從供應緊張程度來看,依次體現爲鎳豆、鎳板、NPI。

* 短期來看,受到原料高成本影響,四月硫酸鎳企業排產量明顯減少,疊加電解鎳高價格使得電解鎳邊際需求後置,需警惕需求負反饋向上傳導的影響。此外,疫情影響下,新能源需求受擾動,不鏽鋼呈供需雙弱局面。

*風險提示:1.印尼鎳鐵產能釋放超預期;2.新能源需求受疫情影響大幅降低;3.不鏽鋼終端消費不及預期。