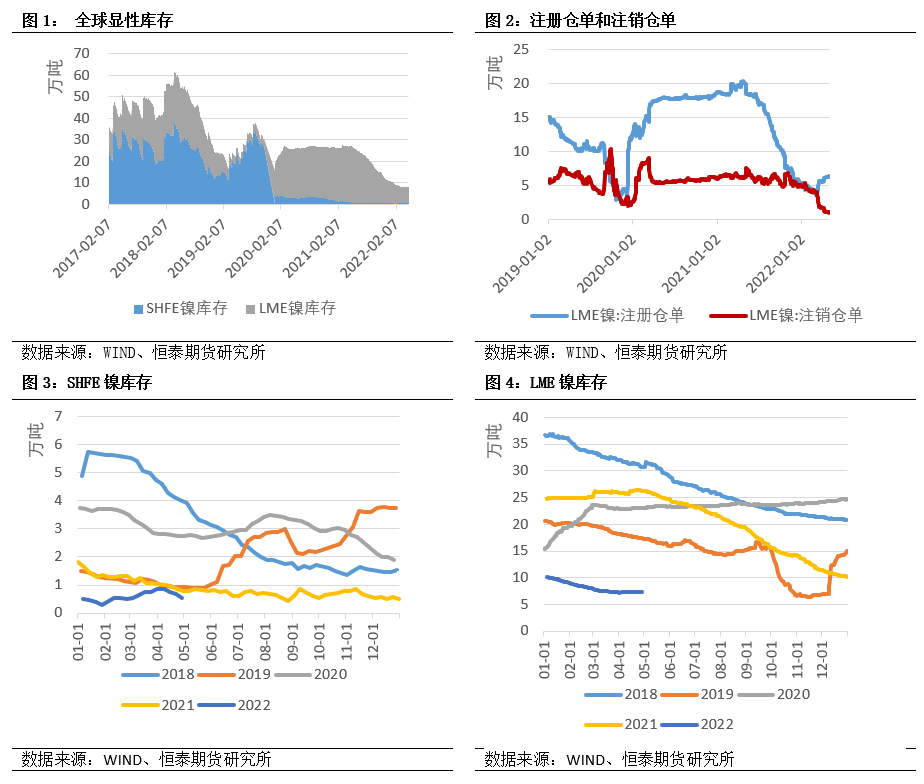

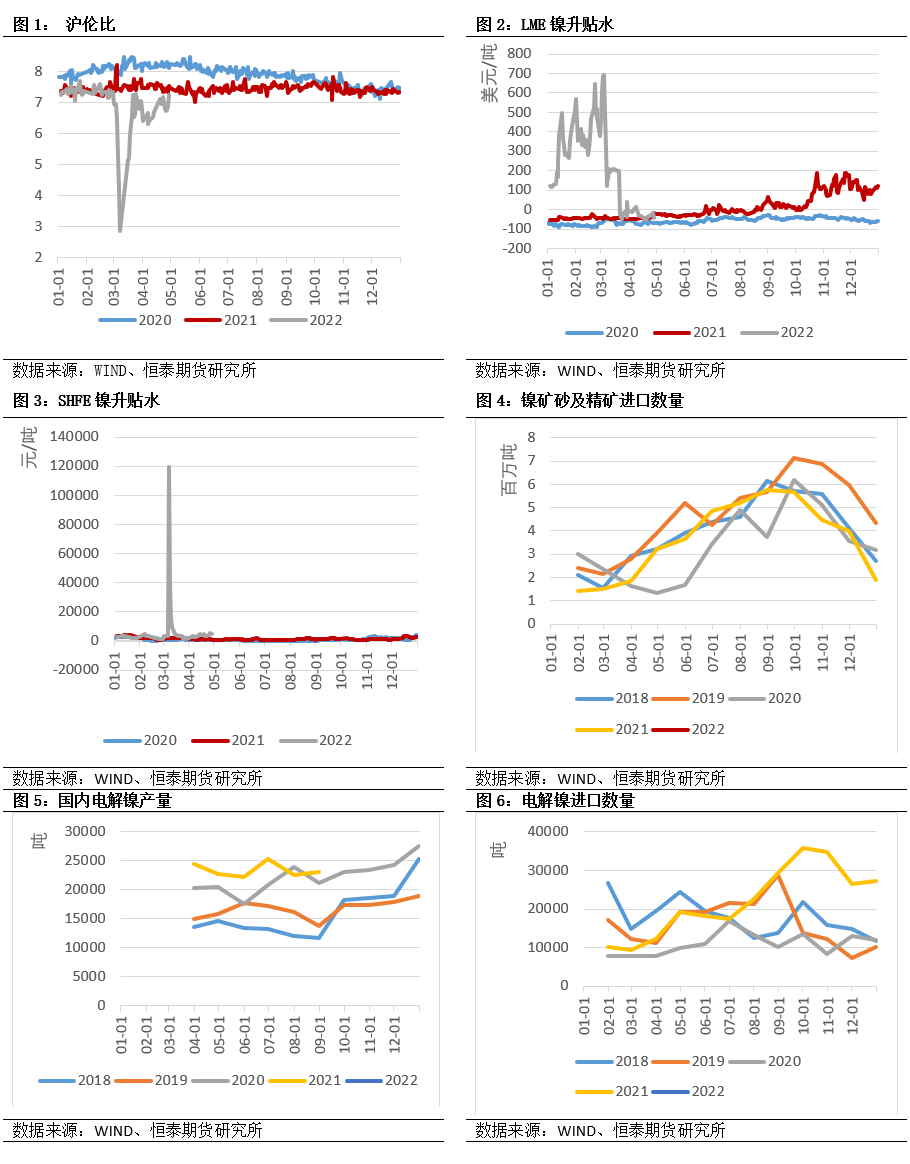

宏觀上,俄烏衝突短期內無法緩和,對俄鎳供應的擾動仍存,對俄制裁措施會持續一段時間;供應上,5月份國內電解鎳產量環比大幅增長,而硫酸鎳產量僅小幅回升,鎳鐵產量持續下降;需求上,上海復工復產,需求恢復推動下遊新能源汽車及不鏽鋼補庫力度;庫存上,鎳交割標準品仍處於短缺狀態,且庫存處於低位,支撐鎳價。短期鎳市交易更多在於情緒,而非基本面事實,供需整體正在轉過剩,但在精煉鎳短缺的情況下,對俄制裁的擔憂擴大。需注意庫存的邊際變化,邊際上持續增量或成爲鎳價下行的拐點。

一、有色金屬核心邏輯及觀點

二、市場價格與行情回顧

三、宏觀及行業資訊

* 中國1年期LPR爲3.7%,與上月持平;5年期以上LPR爲4.45%,較上月下降15個基點。自2019年8月LPR改革以來,5年期以上LPR共計下調5次,從4.85%降至4.45%。

* 美聯儲將基準利率上調50個基點至0.75%-1.00%區間,爲2000年以來首次大幅加息50個基點,符合市場預期。美聯儲“高度重視”通脹風險。委員們一致同意此次的利率決定。6月1日開始以每月475億美元的步伐縮表。三個月內逐步提高縮表上限至每月950億美元(美國國債爲600億美元,MBS爲350億美元);預計“繼續”加息是合適的。

* 6月歐央行利率申明,5月31日最新通脹水平爲8.1%,主要是因爲能源和食品價格飆升。並且自7月1日起終止資產購買計劃的淨資產購買;計劃在7月加息25個基點,9月將根據通脹形勢進一步採取行動;預計9月後關鍵利率將逐步持續上升。

* 近日,市場消息青山集團將於印尼投建5萬噸電解鎳項目。據了解,該項目目前已立項,生產鎳板的原料爲青山自產的高冰鎳。項目具體投產時間尚未確定。

* 據乘聯會數據,5月國內新能源乘用車批發銷量達到42.1萬輛,同比增長111.5%,環比增長49.8%,5月新能源車仍受到疫情的擾動,但隨着上海復工復產的推進,環比改善幅度超出預期。1-5月新能源乘用車批發189.2萬輛,同比增長117.4%。零售方面,5月新能源乘用車零售銷量達到36.0萬輛,同比增長91.2%,環比增長26.9%,1-5月形成“W型”走勢。1-5月新能源乘用車國內零售171.2萬輛,同比增長119.5%。

四、產業鏈核心數據追蹤

4.4鎳數據跟蹤

4.4.1價差/比價

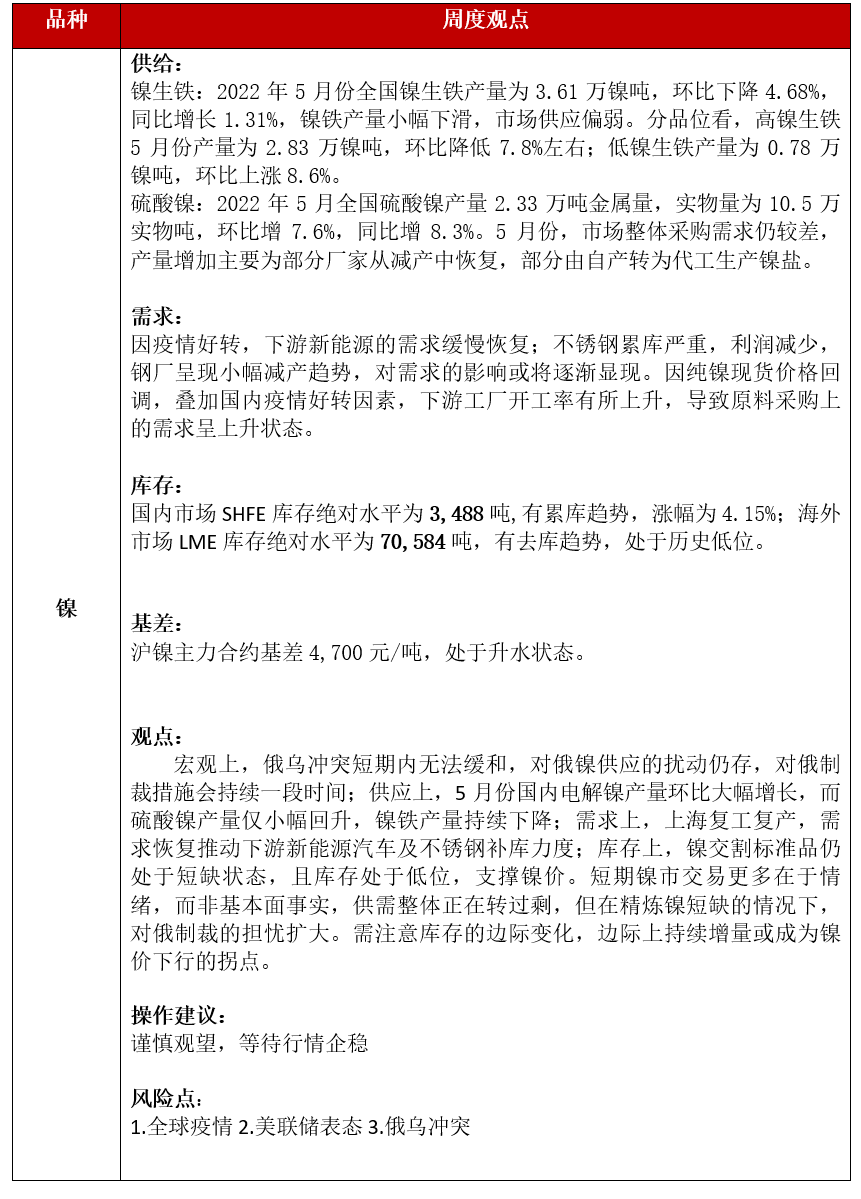

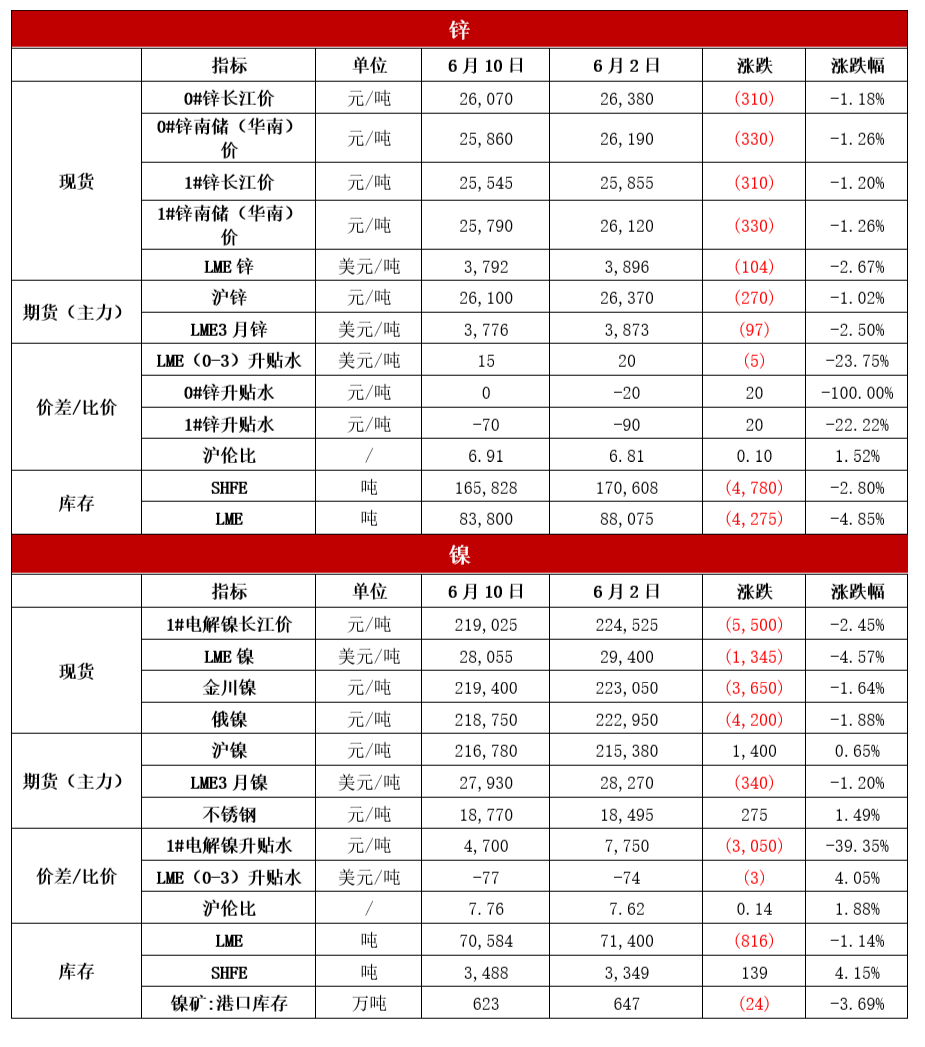

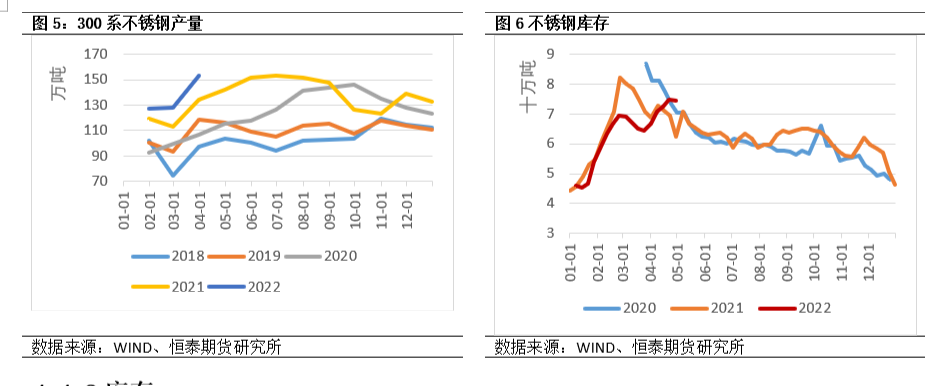

4.4.2庫存