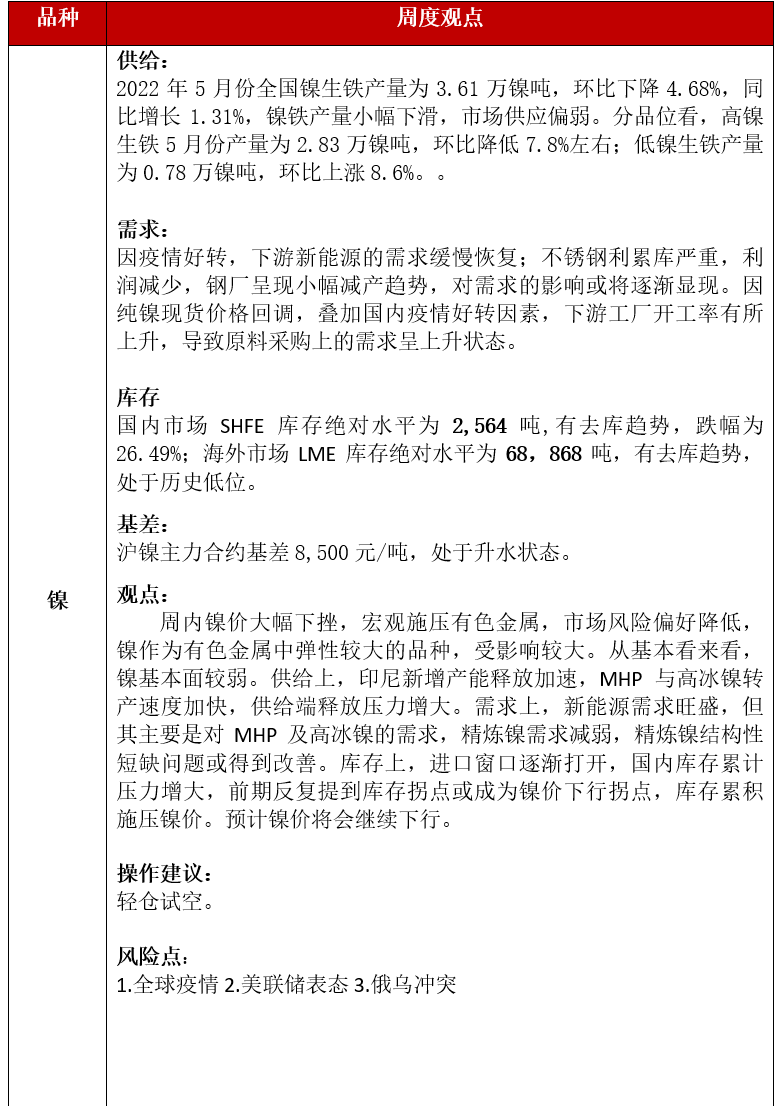

周內鎳價大幅下挫,宏觀施壓有色金屬,市場風險偏好降低,鎳作爲有色金屬中彈性較大的品種,受影響較大。從基本看來看,鎳基本面較弱。供給上,印尼新增產能釋放加速,MHP與高冰鎳轉產速度加快,供給端釋放壓力增大。需求上,新能源需求旺盛,但其主要是對MHP及高冰鎳的需求,精煉鎳需求減弱,精煉鎳結構性短缺問題或得到改善。庫存上,進口窗口逐漸打開,國內庫存累計壓力增大,前期反復提到庫存拐點或成爲鎳價下行拐點,庫存累積施壓鎳價。預計鎳價將會繼續下行。

一、有色金屬核心邏輯及觀點

二、市場價格與行情回顧

三、宏觀及行業資訊

1. 中國1年期LPR爲3.7%,與上月持平;5年期以上LPR爲4.45%,較上月下降15個基點。自2019年8月LPR改革以來,5年期以上LPR共計下調5次,從4.85%降至4.45%。

2. 美聯儲將基準利率上調75個基點至1.5%-1.75%區間,爲2000年以來最大幅度加息,委員們一致同意此次的利率決定。6月-7月,每月縮減規模爲300億美元國債+175億美元機構債和MBS。一季度經濟活動略有下降,但經濟活動和就業指標繼續增強。值得一提的是,美聯儲“高度重視”通脹風險。高通脹反應由疫情、更大的能源價格、更廣泛的價格上漲壓力帶來的供需不平衡。

3. 6月歐央行利率申明,5月31日最新通脹水平爲8.1%,主要是因爲能源和食品價格飆升。並且自7月1日起終止資產購買計劃的淨資產購買;計劃在7月加息25個基點,9月將根據通脹形勢進一步採取行動;預計9月後關鍵利率將逐步持續上升。

4. 2022年6月15日,在澳大利亞證交所(ASX)上市的太平洋鎳業公司(Pacific Nickel)與嘉能可(Glencore)籤約了一份投資協議,雙方將達成一項爲期三年、2200萬美元的出口前融資,以及承購所羅門羣島Kolosori鎳項目爲期四年的生產2021年5月全國硫酸鎳產量2.33萬噸金屬量,實物量爲10.5萬實物噸,環比增7.6%,同比增8.3%。5月份,市場整體採購需求仍較差,產量增加主要爲部分廠家從減產中恢復,部分由自產轉爲代工生產鎳鹽。

5. 2022年6月16日,SMM統計國內電解鋁社會庫存78.5萬噸,較上周四庫存下降6.8萬噸,較5月末庫存下降13.8萬噸。本周鋁價走低,市場貿易活躍,下遊拿貨採購。分地區看,降庫地區仍主要爲無錫,佛山,上海地區。倉庫事件的影響仍在,部分貨源存在倉庫轉移的情況,且疊加本周鋁價降至2萬元/噸附近,現貨貿易市場成交活躍,下遊拿貨積極,也帶動部分去庫。鞏義地區受倉庫影響較小,但下遊有採購需求釋放,庫存周度小降0.4萬噸。

四、產業鏈核心數據追蹤

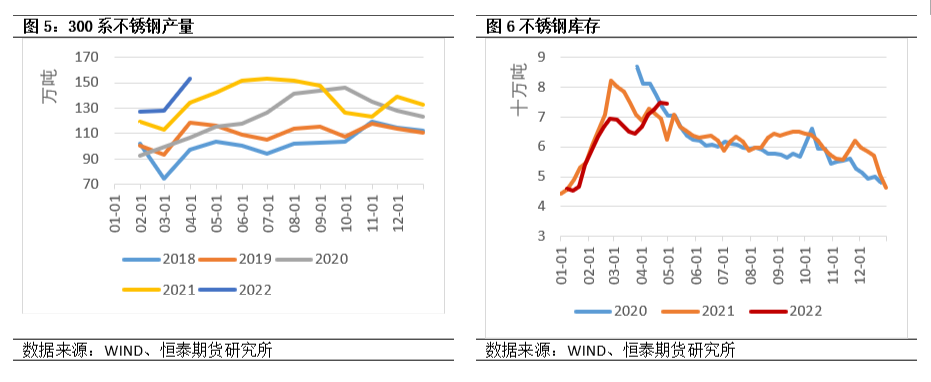

4.4鎳數據跟蹤

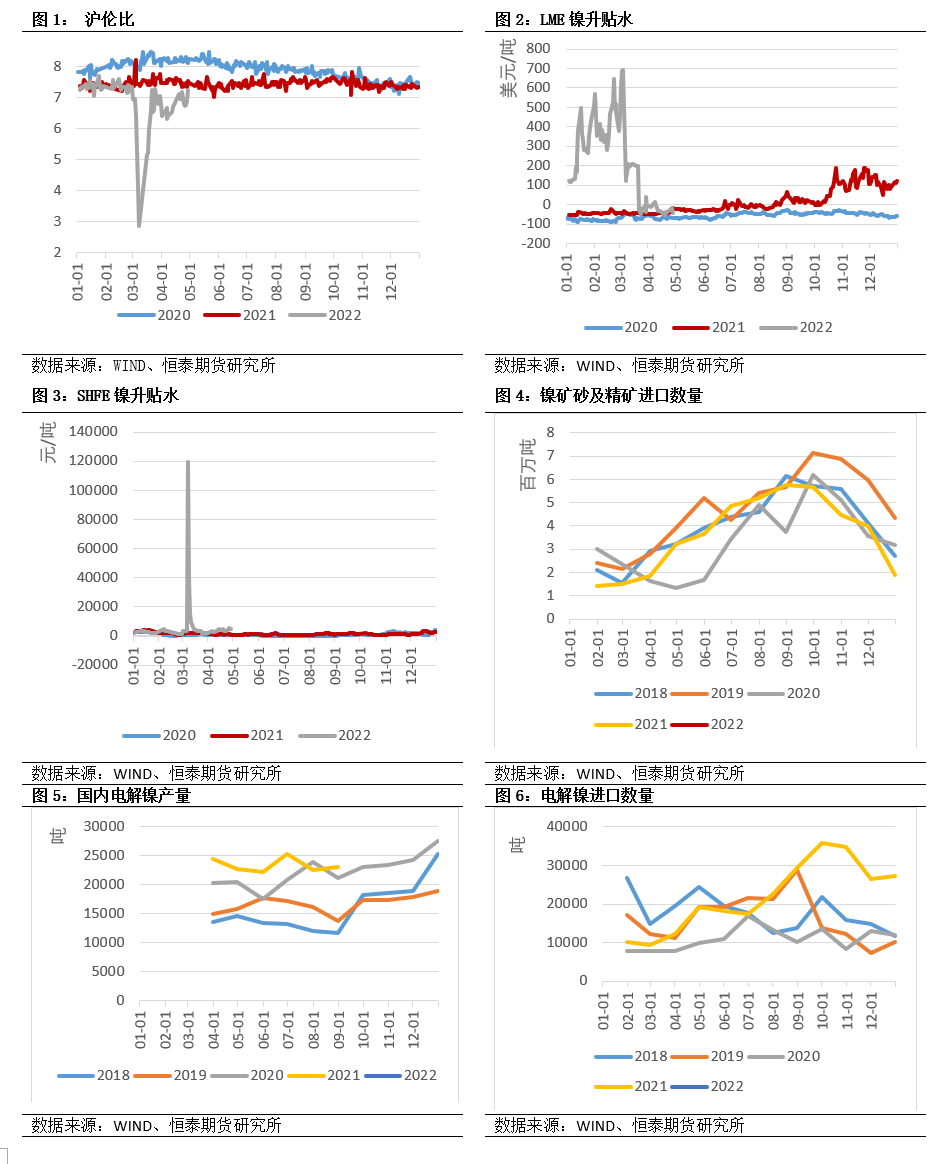

4.4.1價差/比價

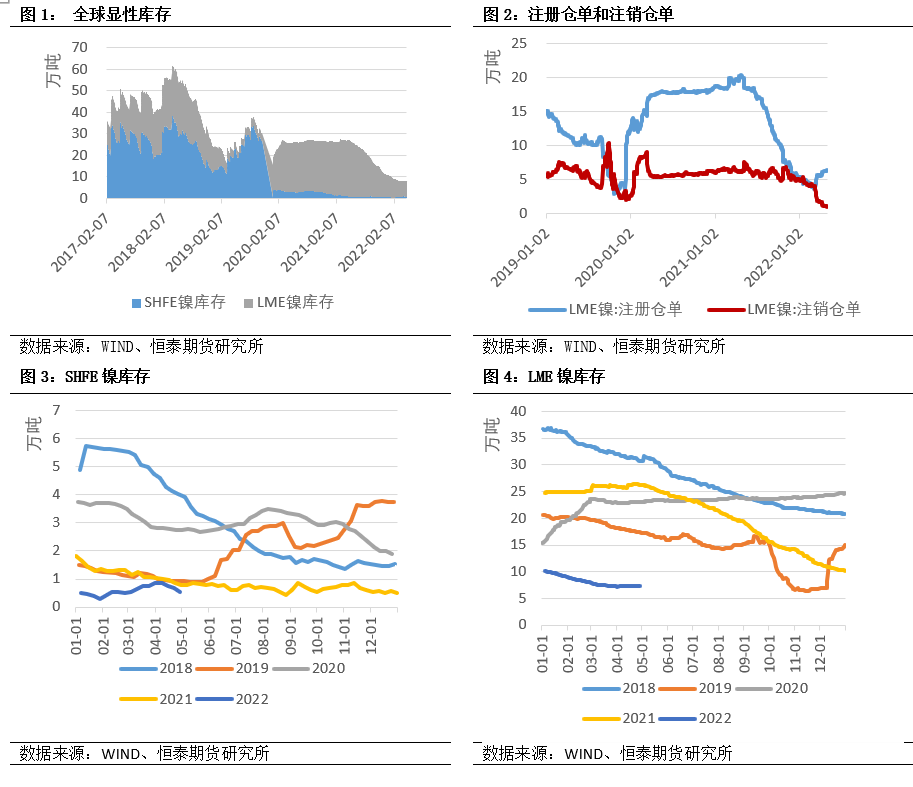

4.4.2庫存