主要結論

從長期來看鎳供需格局已經發生了變化,鎳將從當前供給短缺逐步走向供需平衡甚至過剩。長期鎳價已進入頂部區間,下半年鎳價大概率難以突破前期高點。但是由於局部供需失衡,精煉鎳庫存仍然處於歷史低位且持續去庫,所以鎳價仍然會在頂部區間震蕩。鎳在資金屬性方面屬於波動性比較大的品種,即使長期鎳價已進入頂部區間,但如果過早建立長線空單,遇到短線反彈也可能大幅回撤甚至虧損。所以在交易方面建議,逢高沽空的波段操作爲主,同時要對鎳庫存變化及時跟蹤。

宏觀壓制

6月15日,美聯儲官宣加息75個基點。鮑威爾表示75個基點的加息決定是不同尋常的大幅度,但是爲了使通脹恢復正常,預計下一次依然有可能加息50至75個基點。6月份加息之後,美國聯邦基金目標利率達到1.75%,從長周期來看仍然處於歷史低位,到2022年底美聯儲將加息至3%-3.5%。

圖:美國聯邦基金目標利率

數據來源:Wind國信期貨

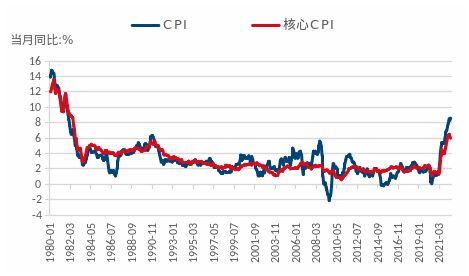

5月美國CPI同比上漲8.6%,創1981年以來新高。而6月份美國消費者信心指數下跌50.2,達到歷史最低值。在美國通脹數據超過3%之後,消費者信心指數就開始從高位下行,在通脹數據突破5%之後,消費者信心指數下跌呈加速趨勢。通脹已經對美國終端消費需求產生了實質性的損害。根據2021年美國政府公布的數據,美國GDP中的消費總額達到了189919億美元,佔到了美國經濟總量的82.59%。消費需求快速下行顯示美國經濟下行壓力巨大。

圖:美國CPI、核心CPI走勢

數據來源:WIND國信期貨

圖:美國消費者信心指數

數據來源:WIND國信期貨

美聯儲大幅度加息主要原因是爲了抑制高通脹。而此次通脹主要來源於兩方面:第一,疫情後美國貨幣天量增發。疫情之後美聯儲資產負債表由4萬億美元翻倍至8.9萬億,增發的貨幣都會在資產和商品的價格中體現出來。第二,疫情後大宗商品供給受限。大宗商品供給受限的原因一方面是疫情使得供應鏈受到幹擾,另一方面俄烏衝突助推能源、農產品價格進一步上行。美聯儲加息從短期來看難以起到抑制通脹的作用,因爲當前美聯儲資產負債表仍然在8.9萬億高位,另外此次通脹已經逐漸轉變爲成本推動型通脹,主要問題出在供給端,加息難以解決供給受限的問題。加息的主要作用是抑制需求,而美國消費需求已經進入明顯的下行趨勢,加息或加速這一趨勢。考慮到消費對美國經濟的影響,美國經濟大概率進入衰退。

鎳行情回顧

截止到6月24日滬鎳主力合約收盤價爲172800元/噸,較2022年1月4日上漲13.3%。2022年上半年鎳價走勢跌宕起伏。年初國內工業品受政策需求預期影響,普遍走勢偏強,鎳因爲低庫存問題,外加新能源需求持續高速增長,鎳價大幅度上行。到2月24日俄烏戰爭爆發,歐美宣布制裁俄羅斯,俄鎳交割問題成爲市場關注的熱點,最終因爲俄鎳在LME交割受限爆發了多頭惡性逼倉事件,鎳價短線創下歷史最高點。後因交易所介入,鎳價短線快速回落後在高位震蕩。

4月底上海封城之後,國內汽車產業鏈供應中斷,新能源需求大幅下滑,鎳價隨之從高位跌落,直到上海解封之後,市場因爲對新能源需求快速爆發的預期大幅拉升鎳價。但上海解封之後,終端需求恢復節奏較慢,遠不及市場預期,外加不鏽鋼企業因生產虧損和庫存壓力減產,鎳價承壓下行。6月美聯儲加息75個基點,且市場預期後期將會繼續大幅度加息,疊加歐美制造業數據遠低於預期,市場宏觀情緒崩潰,帶動有色板塊大幅下行。而鎳因爲長期供需格局走弱,下跌幅度最大。

圖:滬鎳主力合約日K線

數據來源:文華財經國信期貨

鎳產業鏈簡介

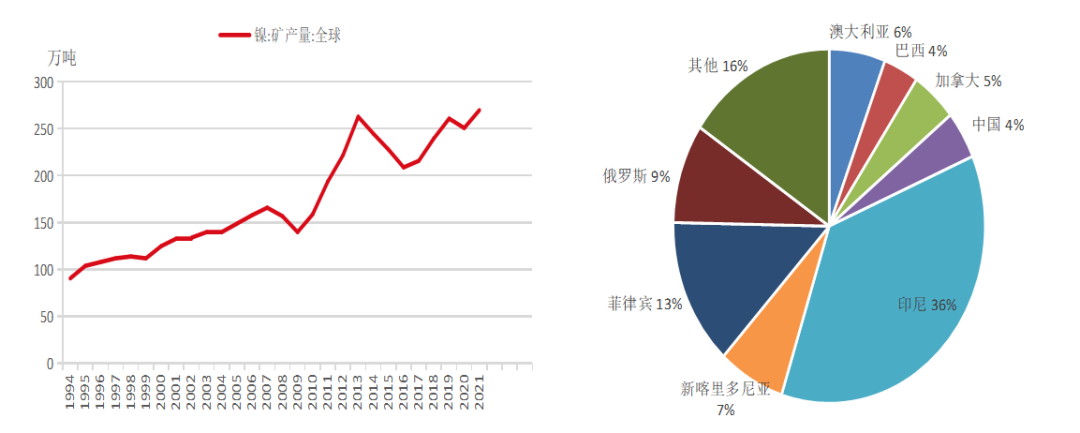

世界鎳儲量主要依次分布於澳大利亞、新喀裏多尼亞、巴西、俄羅斯、古巴、印尼、南非、加拿大、菲律賓、中國,這10個國家的鎳資源大約佔到了全球總量的80%以上。全球鎳礦資源的主要分布類型爲硫化鎳礦與紅土鎳礦,其中硫化鎳礦的全球資源佔比約爲35%,紅土鎳礦爲65%。

隨着硫化鎳礦的不斷開採,其儲量與產量的比例差異正逐漸導致硫化礦的開採過度和品位下降,另一方面紅土鎳礦冶煉技術不斷成熟,全球鎳礦開發的重點正逐漸從硫化礦轉向紅土鎳礦。

圖:全球鎳礦分布情況

數據來源:美國地質調查局立鼎產業研究 國信期貨

自1994年以來全球鎳礦產量逐步上行,在2013年達到高點,當年產量爲263萬噸。2013年後全球鎳礦產量逐步下降至2016年的209萬噸,在2017年後開始反彈,2021年達到了270萬噸,突破了前期2013年的高點。其中印尼2021年產量100萬噸,在全球佔比爲36%,菲律賓產量爲37萬噸,在全球佔比爲13%,印尼和菲律賓主要出產的是紅土鎳礦;俄羅斯產量爲25萬噸,全球佔比爲9%,主要出產硫化鎳礦。

圖:全球鎳礦產量變化、2021年全球各國鎳礦產量佔比

數據來源:美國地質調查局同花順 國信期貨

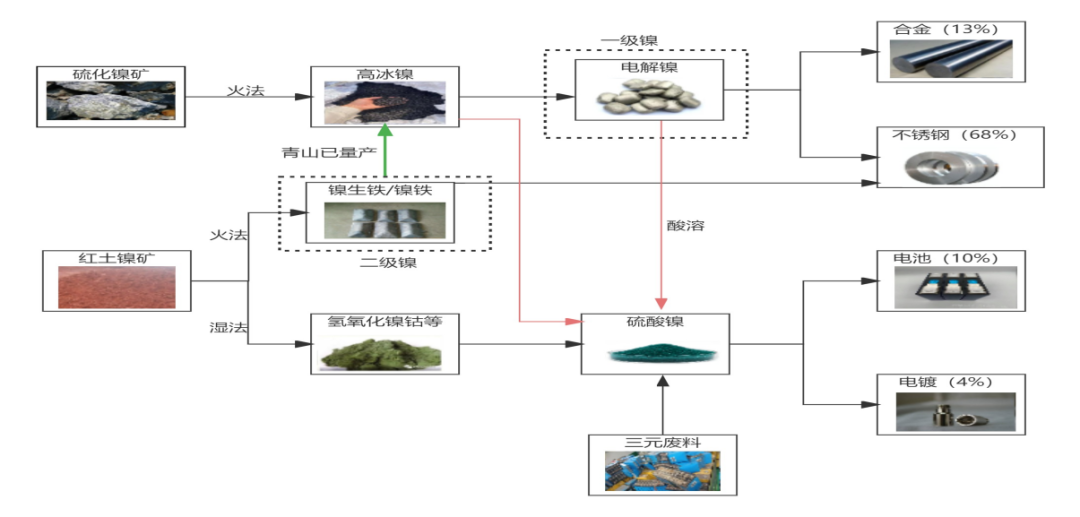

在新能源電池需求增長爆發前,鎳礦在冶煉環節處於兩條線供給的狀態,即硫化鎳礦經過火法冶煉生產出精煉鎳,主要用作生產鎳合金和高端不鏽鋼,少量用作生產鎳鹽。紅土鎳礦經過火法冶煉主要用來生產鎳生鐵(NPI)、鎳鐵,終端主要用來生產不鏽鋼;少部分紅土鎳礦通過溼法冶煉(主要爲高壓酸浸HPAL)生產氫氧化鈷鎳或硫化鎳鈷,然後用來生產鎳鹽。硫化鎳礦和紅土鎳礦在冶煉環節無交叉,主要是在下遊需求環節有交叉,兩者主要的終端需求都是不鏽鋼。

2020年新能電池需求開始爆發性增長後,對硫酸鎳的需求大幅增長,硫酸鎳對純鎳、鎳鐵價差大幅拉升,一方面鎳豆、鎳粉通過酸溶的方式萃取硫酸鎳的比例大大提高,另外一方面在紅土鎳礦產業鏈環節,企業開始增加溼法冶煉的產能生產鎳中間品,火法冶煉方面中國企業青山實業則通過硫化方式打通了鎳生鐵——高冰鎳——硫酸鎳的產業鏈,由此使得硫化鎳礦和紅土鎳礦供給在高冰鎳環節交叉了。

圖:鎳產業鏈:二元供需結構

數據來源:SMM 國信期貨

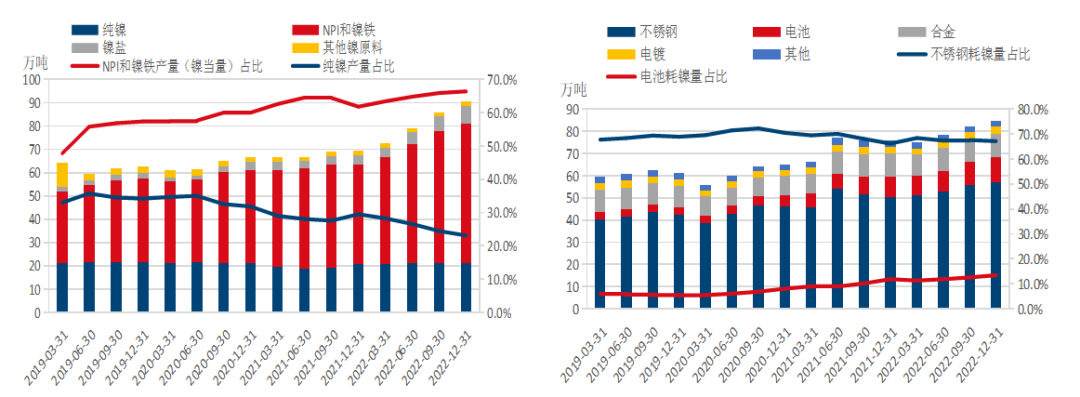

在原生鎳的供給結構中近3年電解鎳產量變化不大,基本維持在年產量80萬噸左右的水平,2021年產量有所下降,在原生鎳總供給中所佔比例逐步下滑。鎳生鐵(NPI)和鎳鐵總產量則呈現明顯上升趨勢,在原生鎳產量佔比從2019年不到50%上升至2021年66%,這其中鎳鐵(FENI)產量變化不大,主要是鎳生鐵(NPI)產量快速增加。

在需求端,不鏽鋼仍然是鎳終端第一大消費領域,在需求總量中佔比維持在66%-68%左右,2020年受疫情後需求爆發的影響,不鏽鋼佔比超過了70%,2021年又重回之前的比例區間。電池對鎳的消費量自2020年開始呈加速上行的趨勢2019年電池耗鎳13.86萬噸,2020年爲16.48萬噸,2021年爲29.67萬噸,在鎳的需求總量中佔比由5%提升到10%。其他領域,電鍍、合金消費量相對穩定。

圖:鎳供給結構圖:鎳需求結構

數據來源:SMM 國信期貨

鎳產業鏈屬於二元供需結構,鎳以多種形式存在,內部供需結構相對復雜。對鎳的分析我們從兩條路線入手,第一條是不鏽鋼產業鏈,主要分析鎳鐵產量變化、不鏽鋼需求變化,最後推出不鏽鋼產業鏈對電解鎳的需求變化。第二條是新能源車電池產業鏈,主要分析中間品產量變化、電池需求變化,最後推出電池產業鏈對電解鎳的需求變化。而純鎳、合金因爲產能受限,在供需中作爲穩定的量來研究。

鎳基本面分析

01不鏽鋼產業鏈鎳的供需分析

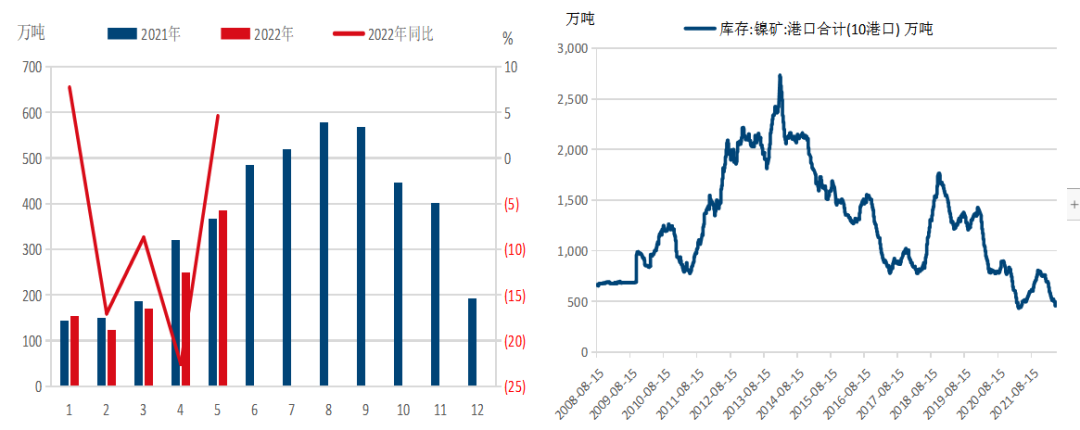

菲律賓上半年天氣情況不佳,雨季結束延期,使得菲律賓鎳礦出口量不及預期。供應端恢復不及預期,而需求端消費仍存。雨季末期鐵廠原料庫存處於低位,爲保證生產備貨需求較強。疊加上半年國內疫情多發,增加運輸的不確定性,爲保障持續生產,鐵廠積極提貨,消耗港口庫存,國內港口鎳礦創下歷史新低。

上半年鎳礦平衡始終處於供應偏緊的狀態,供應緊張的情況短期或難緩解。據貿易商反映,菲律賓上半年鎳礦發船量已遠低於預期,極端天氣導致的菲律賓當地基礎設施損壞需投入時間修復,後續出貨量是否能彌補上半年的缺口也仍是未知,三季度如果鎳礦產量不能增加,進入到4季度菲律賓進入新一輪雨季,鎳礦產量更難以上行。從目前情況來看,今年鎳礦有可能全年保持緊平衡。

圖:鎳礦進口量圖:鎳礦港口庫存

數據來源:WIND 國信期貨

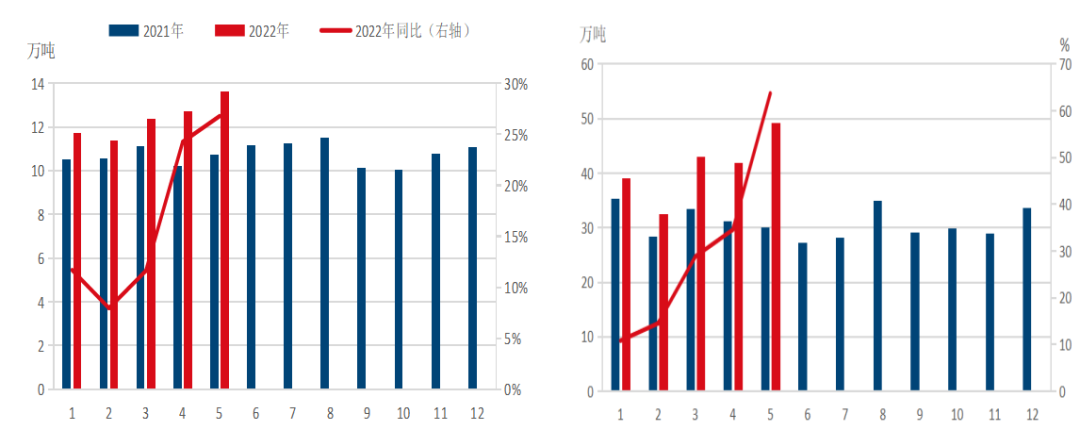

1-5月份中國+印尼鎳生鐵產量同比增長19%,其中印尼產量增幅達到了34%。而國內鎳鐵產量受疫情和鎳礦供給偏緊的影響下跌12.7%。目前印尼項目投產順利,按照投產進度來計算,2022年印尼鎳生鐵產量增加40萬噸左右,減掉轉產高冰鎳的量,約有30萬噸增量。1-5月份鎳鐵進口量同比增幅爲30%,國內鎳鐵進口主要來源於印尼,通過鎳鐵進口量增加幅度也可以驗證2022年印尼項目投產情況。

表:2022年鎳生鐵新增產能

數據來源:SMM 國信期貨

圖:中國+印尼鎳鐵產量變化圖:鎳鐵進口量

數據來源:WIND 國信期貨

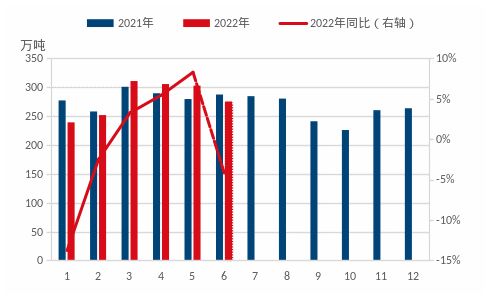

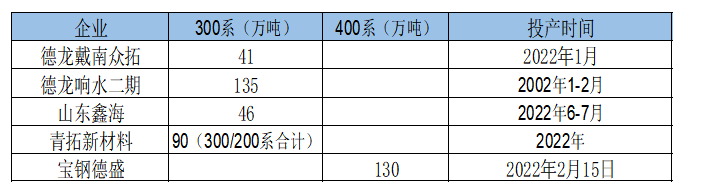

疫情影響下,不鏽鋼終端需求不振,庫存累積加之成本壓力,鋼廠減產明顯,今年1-6月份全國不鏽鋼粗鋼產量爲1683萬噸,略低於去年同期。在新投產能方面,2022年國內可確定投產不鏽鋼產能爲352萬噸,其中300系222萬噸,400系130萬噸,以上產能均上半年釋放。

圖:不鏽鋼產量

數據來源:WIND 國信期貨

表:國內不鏽鋼新投產能

數據來源:MYSTEEL 國信期貨

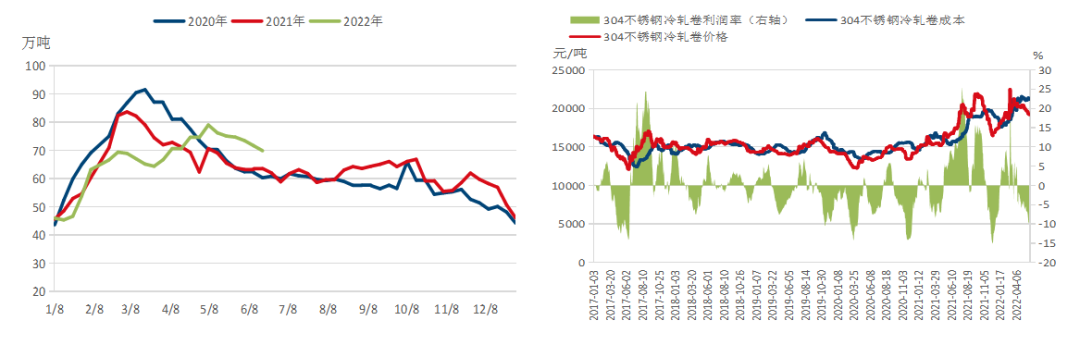

不鏽鋼終端需求在疫情的阻礙下始終比較清淡下遊僅維持剛需採購,價格一路弱勢震蕩下行。原料的價格卻始終維持在高位,尤其鎳系原料從3月LME飆升到歷史最高開始,至今仍處於歷史較高水平,鋼廠成本高而利潤卻在逐漸縮窄,至4-5月前後各家鋼廠已開始出現不同虧損,且虧損幅度不斷擴大。而無錫和佛山不鏽鋼庫存處在高位,庫存壓力較大,受庫存和利潤兩方面壓力,不鏽鋼企業在6月紛紛減產。不鏽鋼後期產量變化主要看需求端是否能有所改善,帶動庫存去化及利潤修復。在上半年產量無增加的情況下,即使新增產能在半年完全釋放,預估國內不鏽鋼全年產量增幅難以超過5%。

圖:不鏽鋼庫存、不鏽鋼生產利潤

數據來源:SMM 國信期貨

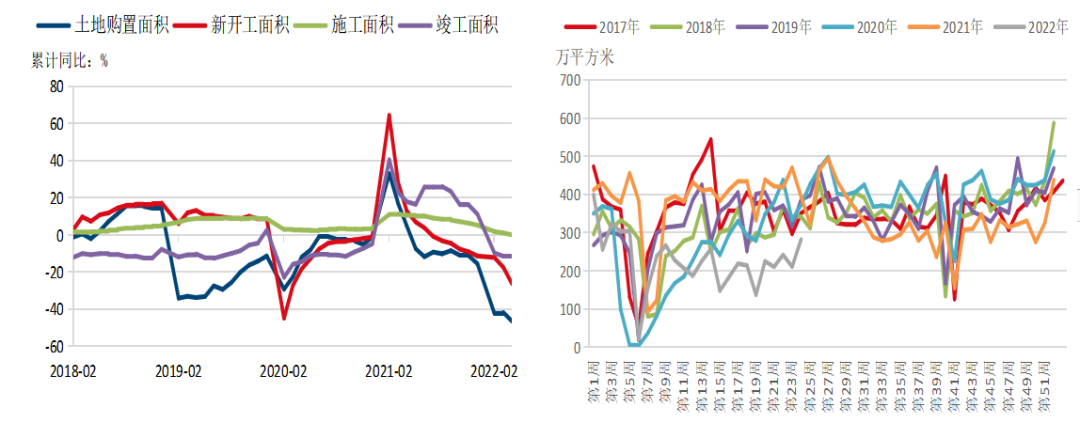

不鏽終端消費相對分散,難以具體統計,整體需求變化大方向仍然主要是跟隨房地產需求變化。當前地產同比數據極差,但在房地產成交高頻數據方面,環比有轉好趨勢,至於下半年地產需求改善幅度要繼續觀察環比上行趨勢能否持續。

圖:房地產累計同比趨勢

數據來源:WIND 國信期貨

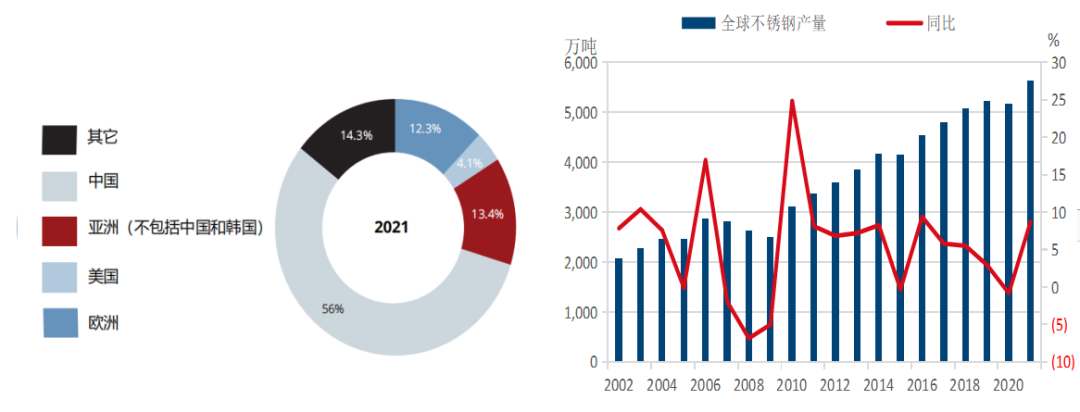

中國不鏽鋼產量佔全球總產量56%左右,在全球不鏽鋼市場佔主導地位,中國不鏽鋼產量變化對全球不鏽鋼產量變化有重要影響。消除疫情影響後近5年不鏽鋼產量同比在2-5%左右。考慮到2022年上半年中國不鏽鋼產量下降,2022年給到全球不鏽鋼產量5%增長,已經是非常樂觀的預估。

圖:2021年全球各國不鏽鋼佔比、全球不鏽鋼產量變化

數據來源:世界不鏽鋼協會 國信期貨

在不鏽鋼領域,2022年鎳鐵產量增幅在30萬噸左右。而不鏽鋼產量增速按樂觀估計也只有5%,新增鎳需求15萬噸。2022年精煉鎳一直高升水鎳生鐵,精煉鎳經濟性遠不如鎳鐵,不鏽鋼企業或大幅減少精煉鎳用量。從供需上來計算,今年鎳鐵-不鏽鋼領域精煉鎳理論用量將減少15萬噸左右。

圖:2022年鎳鐵-不鏽鋼產業鏈供需分析

數據來源:SMM 國信期貨

02電池產業鏈鎳供需分析

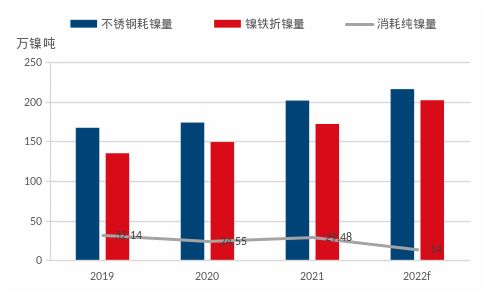

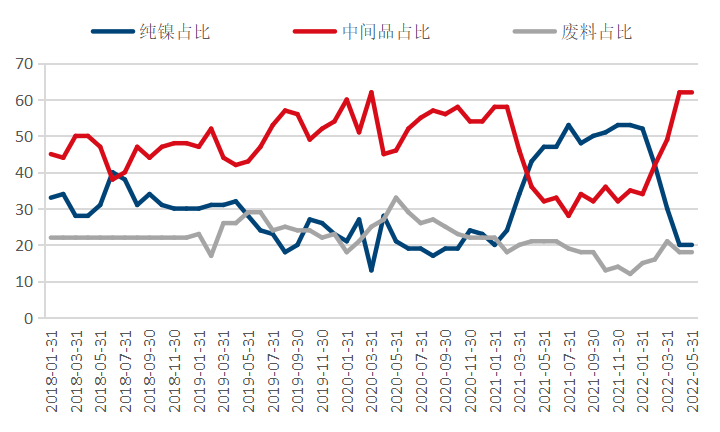

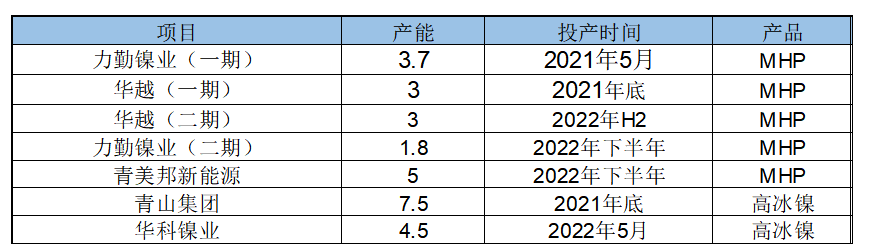

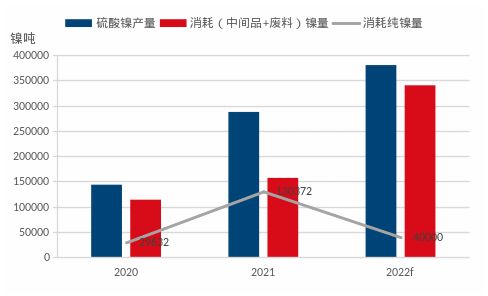

硫酸鎳原料現階段主要分爲純鎳、鎳冶煉中間品(MHP、高冰鎳等)、廢鎳。2021年中國硫酸鎳原料中鎳豆、鎳粉原料佔比45.36%,鎳冶煉中間品原料佔比36.97%,再生原料佔比17.67%。2021年純鎳在硫酸鎳原材料來源佔比呈高速增長趨勢,由以以往不足20%比例上升到45.36%。鎳冶煉中間品(主要是MHP)受制於技術問題,產能擴張緩慢,佔比由原來80%以上下降到36.97%。不過到2022年一季度,受高冰鎳量產、MHP產量增加、純鎳溶解虧損等問題影響,鎳冶煉中間品佔比逐步上升,目前已經成爲硫酸鎳原材料的主要來源。2022年印尼氫氧化鎳鈷(MHP)、高冰鎳產量持續釋放,按當前投產進度來計算,2022年中間品預估產量增加19萬噸左右。

圖:硫酸鎳各原材料佔比

數據來源:SMM 國信期貨

表:印尼中間品項目投產計劃

數據來源:SMM MYSTEEL 國信期貨

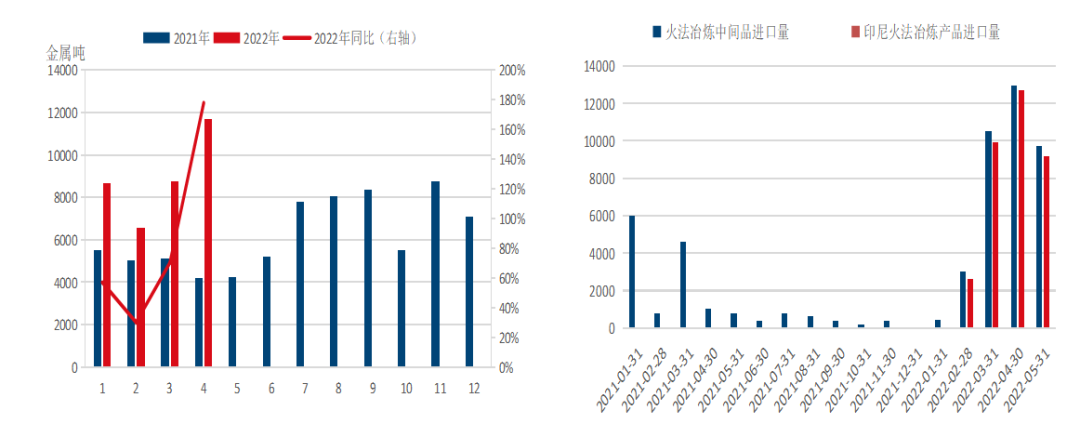

1-4月中國溼法冶煉中間品進口量爲3.6萬鎳噸,同比增加79%,隨着MHP產能的不斷釋放,後期進口量增幅或繼續擴大。2022年1月青山高冰鎳實現量產,火法冶煉中間品進口量大增。

圖:溼法冶煉中間品進口量、火法冶煉產品進口量

數據來源:SMM 國信期貨

2021年受硫酸鎳溢價影響,部分電解鎳企業轉產硫酸鎳。今年3月份之後硫酸鎳對純鎳轉爲深貼水,目前已有電解鎳企業轉回生產電解鎳。5月份電解鎳產量同比、環比同時上行。同時高冰鎳也爲電解鎳企業提供了原材料,後期電解鎳繼續上行概率較高。

圖:國內電解鎳產量變化

數據來源:WIND 國信期貨

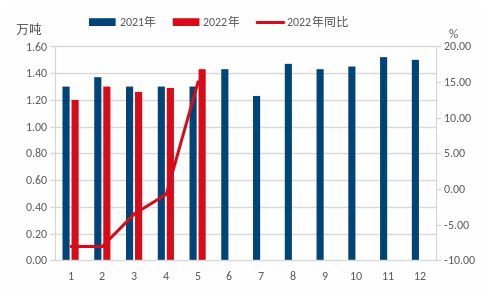

1-5月份硫酸鎳產量增幅24%,上海疫情對硫酸產量影響比較大,下半年消除疫情影響後,增速或有所上行,但是受到基數上行影響,同比增幅難以達到去年水平。

圖:國內硫酸鎳產量變化

數據來源:WIND 國信期貨

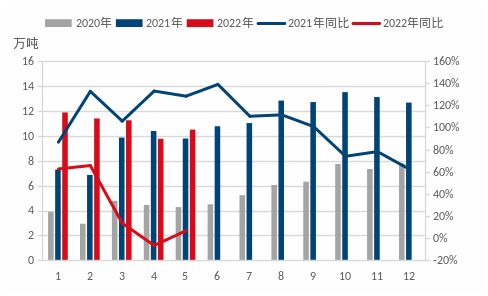

終端需求方面,2021年1-4月全球新能源汽車銷量同比增加67.5%。2021年中國新能源汽車銷量全球佔比爲45%,到2022年一季度全球佔比已經超過50%,中國市場是新能源汽車需求的關鍵變量。另外歐洲作爲第二大市場,通脹對消費抑制明顯,4月份新能源汽車銷量同比大幅下滑。

圖:全球新能源汽車銷量變化

數據來源:WIND 國信期貨

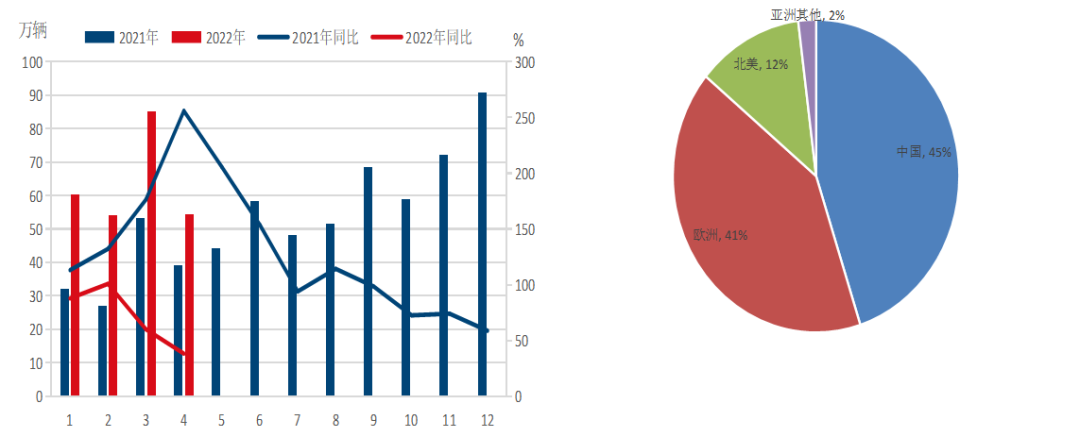

2022年1-5月中國新能源汽車銷量爲199.5萬輛,同比增了113%。疫情之後爲促進汽車消費,目前已有24城市出臺了各種刺激政策,有利於促進新能源銷量上行。但是受到基數影響,同比增幅呈前高後低的趨勢,按照當前趨勢來推,國內新能源汽車銷量增幅或較2021年下降一半至100%以內。

圖:中國新能源汽車銷量

數據來源:WIND 國信期貨

表:各城市出臺的汽車消費刺激政策

數據來源:汽車之家 國信期貨

根據新能源車需求同比變化,參考2021年新能源車與硫酸鎳產量之間的關系,大概估算出2022年電池領域新增鎳需求約10萬噸左右。2022年印尼中間品供給增加量在19萬噸左右,超過硫酸鎳需求增加量。理論上計算2022年硫酸鎳對純鎳消耗量較2021年減少9萬噸左右。

圖:電池領域鎳供需分析

數據來源:WIND國信期貨

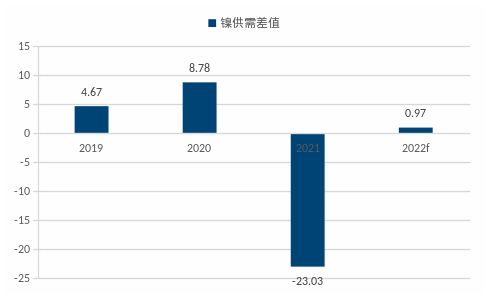

032022年鎳供需平衡變化

根據不鏽鋼、電池領域鎳供需變化,可以計算出純鎳需求減少約24萬噸,2021年純鎳短缺23.03萬噸,供需缺口基本被彌補。2022年鎳產業鏈將逐步走向供需平衡甚至過剩。

圖:2022年鎳供需差值

數據來源:SMM國信期貨

04電解鎳庫存

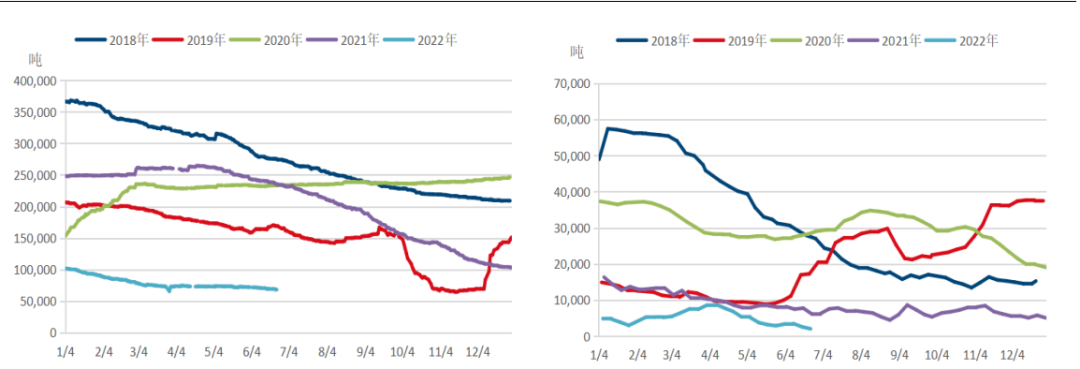

截止到6月24日,LME鎳庫存爲6.73萬噸,較年初下降3.4萬噸;上期所庫存2021噸,較年初下降2838噸,全球交易所庫存處在歷史極低位。截止到6月24日電解鎳社會庫存5877噸,較年初下跌4157噸。國內電解鎳社會庫存同樣處於極低位置。

全球精煉鎳庫存低位有三方面原因:第一,2020年疫情後新能源電池需求大爆發,企業大量採用鎳豆溶解硫酸鎳,使全球精煉鎳庫存快速消耗。第二,俄烏戰爭爆發之後,歐美制裁俄羅斯,俄鎳不能在歐洲市場流通,海外電解鎳結構性短缺。第三,國內部分電解鎳企業之前受利潤影響轉產硫酸鎳,雖然目前純鎳與硫酸鎳價格倒掛,生產電解鎳利潤更高,但企業轉產需要時間,短期純鎳庫存難以累積。

圖:LME電解鎳庫存、SHFE電解鎳庫存

數據來源:WIND國信期貨

圖:電解鎳社會庫存

數據來源:SMM國信期貨

後市觀點及操作建議

從宏觀角度來說,當前經濟下行壓力較大,在通脹高企的情況下,美聯儲加息的速度和幅度都會大大提升。但加息在短期難以抑制成本推動型通脹,只會進一步損害需求,所以宏觀層面有色金屬板塊處於偏空的格局。

基本面方面,在不鏽鋼產業鏈,印尼鎳生鐵項目投產進度超預期,鎳生鐵產量、進口量大幅度增加。而不鏽鋼企業同時受到生產虧損和高庫存壓力影響,上半年產量同比下滑。綜合新投產能、歷史數據、終端需求變化等來推算全球不鏽鋼產量同比增速樂觀預估也只有5%左右。2022年鎳生鐵產量增速遠超不鏽鋼產量增速。不鏽鋼企業考慮到鎳生鐵的經濟性,將提高鎳生鐵使用比例,理論上來推算2022年不鏽鋼對電解鎳的需求將減少約15萬噸左右。

在新能源電池產業鏈,印尼溼法冶煉中間品、高冰鎳項目進展順利,按照項目投產進度計算,2022年中間品新增產量約19萬噸左右。在新能源需求端,今年國內上半年受疫情影響產量增速下滑,下半年2021年的新能源車產量基數偏高,全年的新能源車產量同比增速或在100%以內。而新能源車第二大消費市場歐洲目前通脹問題嚴重,且下半年能源危機或有繼續發酵的可能性,對新能源車需求同比大概率走低。綜合新能源車需求情況、數據變化趨勢可以計算出2022年電池對鎳需求增量大概在10萬噸左右。理論上來計算,電池領域對電解鎳的消耗量減少約9萬噸。如果將合金、純鎳作爲穩定變量的話,2022年電解鎳的供需格局將從2021年短缺23.03萬噸轉爲過剩0.97萬噸。

從長期來看鎳供需格局已經發生了變化,鎳將從當前供給短缺逐步走向供需平衡甚至過剩。長期鎳價已進入頂部區間,下半年鎳價大概率難以突破前期高點。但是由於局部供需失衡,精煉鎳庫存仍然處於歷史低位且持續去庫,所以鎳價仍然會在頂部區間震蕩。鎳在資金屬性方面屬於波動性比較大的品種,即使長期鎳價已進入頂部區間,但如果過早建立長線空單,遇到短線反彈也可能大幅回撤甚至虧損。所以在交易方面建議,逢高沽空的波段操作爲主,同時要對鎳庫存變化及時跟蹤。