要點:邏輯:6月中下旬鎳價開啓了新一輪下跌,其背後的邏輯來自基本面的供強需弱,也來自宏觀面,全球經濟衰退預期和美元指數不斷走高。當前大宗商品的影響因素中,宏觀對價格的影響程度加大。5月不鏽鋼虧損,部分鎳鐵廠尚能盈利,6月已經傳導至鎳鐵行業的整體虧損,鎳礦價格也結束了堅挺開始不斷走低。展望7月,在宏觀不確定背景下,鎳的供需格局還不會很快扭轉,鎳價或進一步向下尋找支撐,主力合約關注14-15萬支撐位。7月下旬建議關注下旬不鏽鋼去庫情況,是否會帶來階段性的反彈。策略:空單持有,產業關注風險對衝。

正文:

01

基本面分析-上遊

上遊:終端影響上推至鎳礦,重心繼續下移

截止7月5日,鎳礦市場CIF成交價格NI:1.8%爲120美元/溼噸,和上月價格相比,出現了明顯下移,6月初普遍在129美元/溼噸。隨着鎳鐵減產的增加,鎳礦價格被迫下移。不過7月中下旬要關注鎳鐵廠對8月產量的安排,截止6日,多數鎳鐵廠仍在銷售當月庫存,進入7月中下旬,如果去庫明顯或帶來新的原料採購動力。

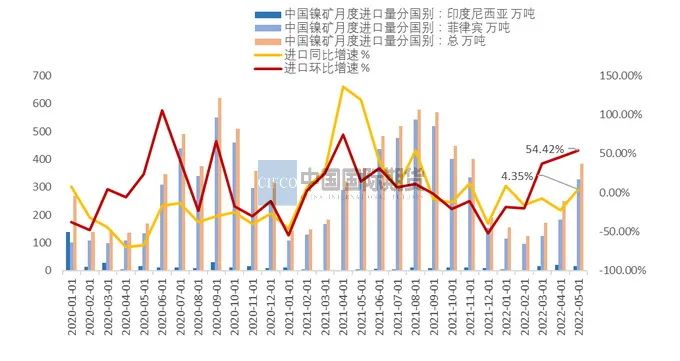

海關數據統計,2022年5月份,中國鎳礦進口量爲384.41萬噸,環比增加54.42%;同比增加4.35%。其中,自菲律賓進口鎳礦量爲324萬噸,環比大幅增加143.57萬噸,增幅78.27%;同比減少23.63萬噸,降幅6.74%,受需求不振影響,菲律賓的鎳礦進口量呈現連續兩個月同比下降。自印尼進口鎳礦量爲15.55萬噸,環比減少4.45萬噸%。

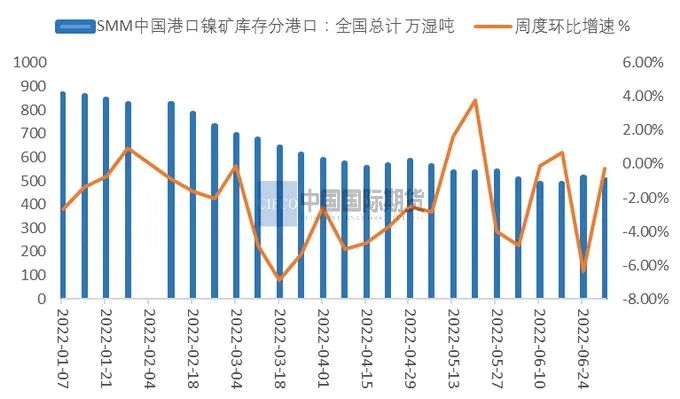

鎳礦港口庫存目前進入一個平衡階段,結束了前期去庫狀態。截止7月初,SMM數據顯示,國內港口鎳礦庫存504.35萬噸,與6月初相比相差不大。

我國自菲律賓的鎳礦一般會在5月出現明顯的放量,但今年整體都出現了同比下降。鎳礦受到鎳鐵6月、7月減產而導致的需求下降,鎳礦價格也出現重心下移。截止5日,CIF的NI:1.8%價格在121美元/溼噸,較3月的134美元/溼噸,下降明顯。

圖1-1:5月菲律賓鎳礦累計進口量環比增加78.27%,鎳礦進口量整體同比增加4.35%

資料來源:Wind,中期研究院圖1-2:鎳礦港口庫存維持低位

資料來源:Wind,中期研究院圖1-2:鎳礦港口庫存維持低位

資料來源:SMM,wind資訊,中期研究院圖1-3:紅土鎳礦CIF價格小幅下移 (美元/溼噸)

資料來源:SMM,wind資訊,中期研究院圖1-3:紅土鎳礦CIF價格小幅下移 (美元/溼噸)

資料來源:SMM,wind資訊,中期研究院

資料來源:SMM,wind資訊,中期研究院

02

基本面分析-中遊

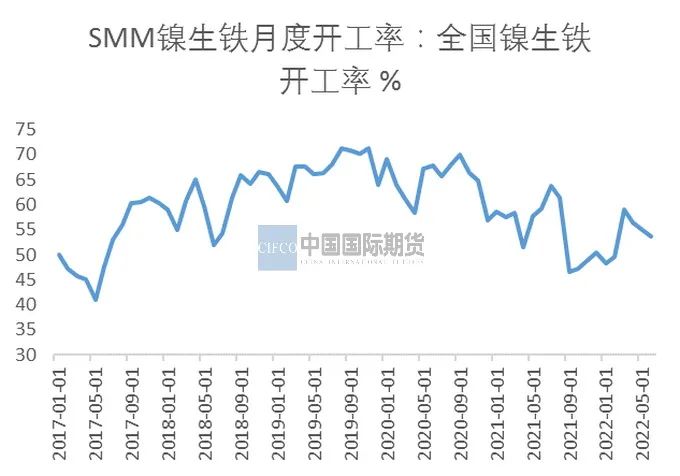

中遊:鎳鐵、硫酸鎳及電解鎳鎳鐵產量分析:SMM數據顯示,2022年6月全國鎳生鐵產量爲808830噸,同比小幅增長3.32%,環比下降1.33%。印尼方面,6月的鎳生鐵月度產量、達到10.16萬鎳噸,環比增加3.36%。

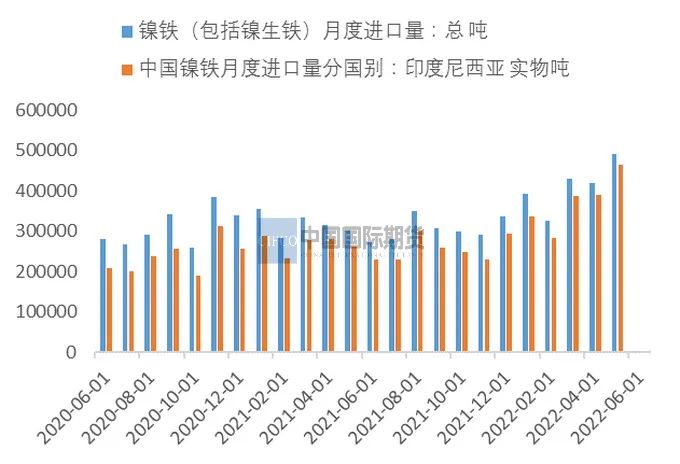

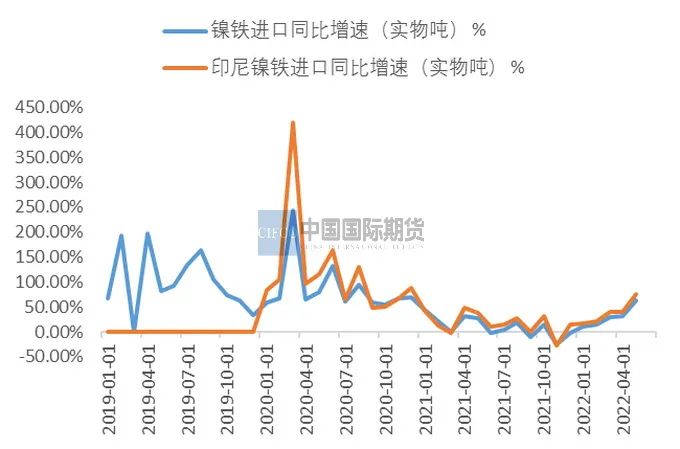

鎳鐵進口分析:印尼鎳鐵量繼續創新高。2022年5月中國鎳鐵進口量49.21萬噸,環比增加17.45%;同比增63.5%。其中,自印尼進口鎳鐵量46.37萬噸,環比增加17.39%;同比增加76.74%。印尼的鎳鐵對我國鎳鐵進口佔比超過80%。

6月高鎳鐵價格方面,在終端不鏽鋼減產的力度下,成本支撐的力量被削弱,高鎳鐵成交價格不斷走低。鎳鐵廠生產利潤明顯承壓,一方面前期鎳礦前期的高價帶來高成本;另一方面不鏽鋼減產對鎳鐵需求下降;此外,印尼高鎳鐵回流量增加,多重因素下,供強需弱導致高鎳鐵已經從上月1500元/鎳,回落至1400元/鎳,甚至更低。

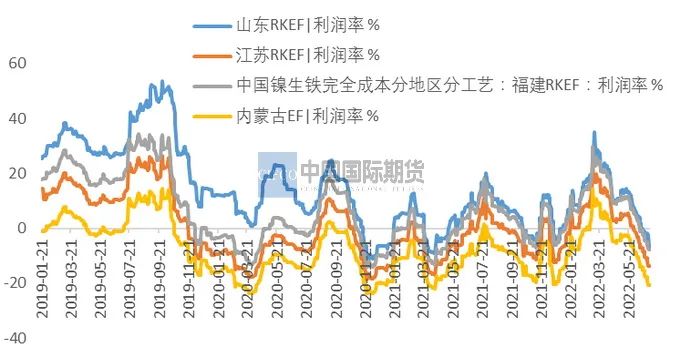

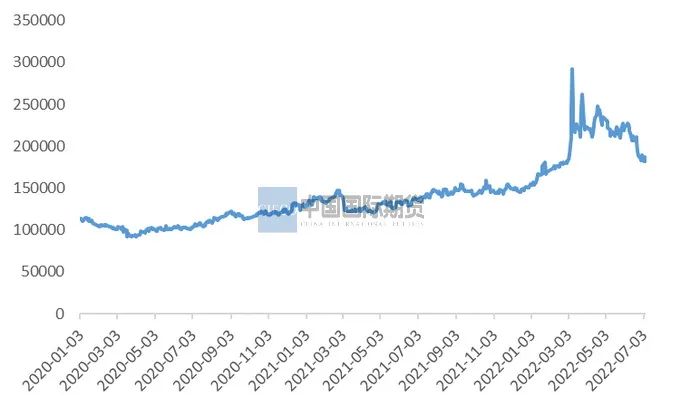

受到鎳礦價格高,下遊需求弱的影響,上月還有山東RKEF能保持在成本線以上,截止6月底全部鎳鐵廠生產利潤均被打在0以下,行業整體虧損加劇。鎳鐵進口分析:SMM數據顯示,2022年6月全國硫酸鎳產量11.07萬噸,環比增加5.61%,同比增2.95%。根據MYSTEEL數據顯示,6月硫酸鎳的原料佔比如下:鎳豆鎳粉佔比繼續下降至19%,原生鎳提升至63%,再生鎳下降至18%。純鎳的佔比繼續下降,被原生料,例如鎳氧化鎳鈷、高冰鎳等代替的越來越多,而隨着鎳鐵利潤不斷被壓減,短期內鎳鐵轉高冰鎳的動能會進一步增加,從而繼續帶來硫酸鎳供給量增加。精煉鎳供需:6月,SMM公布的全國電解鎳產量爲1.48萬噸,同比增長9.07%。6月SMM公布開工率看,已經高達84.97%,位於相對高位。預計7月國內電解鎳產量還有進一步提升空間。不過目前電解鎳庫存仍在低位,其中上海保稅區鎳庫存7700噸,社會庫存(南儲+隱性+上期所)5437噸,總庫存同比下降21.18%,繼續創下新低。目前精煉鎳整體升貼水位於高位,現貨資源仍相對緊張。7月如果開工率進一步提升,或對低庫存有所改善。

圖2-4:高鎳鐵價格高位回落

資料來源:SMM,中期研究院

圖2-5:鎳鐵月度產量環比下降

資料來源:SMM,中期研究院

圖2-6:鎳鐵月度進口量及自印尼進口量

資料來源:WIND,中期研究院

圖2-7:鎳鐵進口同比(%)

資料來源:WIND,中期研究院

圖2-8:鎳生鐵月度開工率

資料來源:SMM,中期研究院

圖2-9:鎳生鐵生產利潤率

資料來源:SMM,中期研究院

圖2-10:SMM(市場均價):電解鎳

資料來源:SMM,中期研究院

圖2-11:純鎳升貼水

資料來源:SMM,中期研究院

圖2-12:電解鎳庫存低位

資料來源:SMM,中期研究院

圖2-13:SMM電池級硫酸鎳平均價:硫酸鎳價格回落

資料來源:SMM,中期研究院

圖2-14:硫酸鎳-鎳豆溢價:仍舊在倒掛區間

資料來源:SMM,中期研究院

圖2-15:硫酸鎳原料佔比

資料來源:SMM,中期研究院

小結:6月份鎳鐵的供強需弱格局進一步加劇,利潤繼續走低且呈現全行業虧損,導致減產壓力進一步增大。鎳鐵的生產虧損壓力再向上反饋至礦端,導致礦端出現不跌。印尼的鎳鐵產量也在持續放大,且進口量仍舊不低,對國內的鎳鐵價格也形成壓力。這對國內外產業格局產生深遠影響。硫酸鎳方面,5月中國對鎳鋶(高冰鎳)進口出現了小幅下降,環比下降24.78%,主要集中在印尼方面,但整體硫酸鎳對中間品的依賴越來越大,鎳豆和硫酸鎳的價格倒掛說明鎳豆制備硫酸鎳的佔比還會進一步下降。預計7月份,鎳鐵的產量還會環比下降,但也需要關注中下旬後能否出現終端需求的恢復。

03

基本面分析-下遊

下遊:疫情壓制終端需求

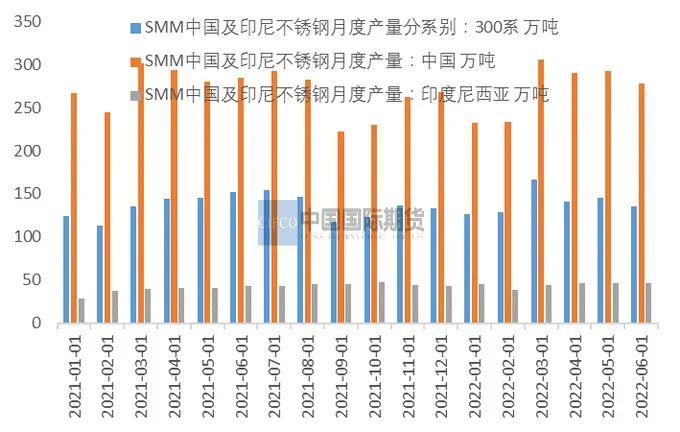

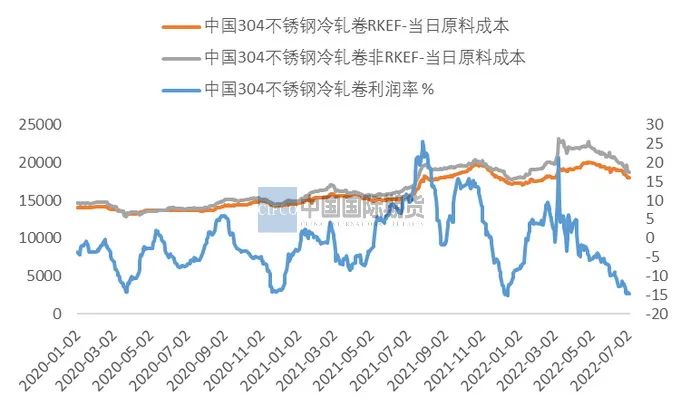

不鏽鋼產量:SMM調研,6月份全國32家不鏽鋼產量278萬噸,較5月份產量環比下降6.21%,同比下降2.46%。中國和印尼300系產量合計136萬噸,環比降6.21%。6月份不鏽鋼產量環比整體下降,主要國內不鏽鋼生產受到利潤擠壓,減產較多。這和5月分鎳鐵價格回調後,304成本有所下降,減產廠商再度復產導致的產量上升有明顯差距。不過從SMM統計的304冷軋利潤來看,平均利潤仍處於虧損狀態。特別是進入6月以後,再度降至-10%左右水平。7月的減產力度不減的情況下,預計將產量進一步環比下降。

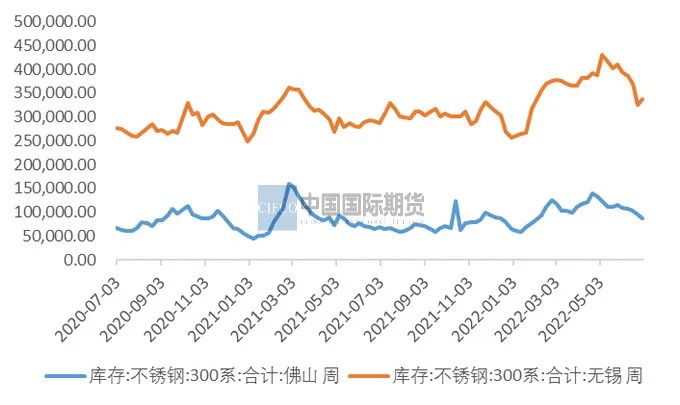

不鏽鋼庫存情況:MYSTEEL數據顯示,截止7月6日,全國冷軋300系社會庫存22.21萬噸,庫存總體呈現下降趨勢,隨着持續減產,7月初迎來較快娶昆,周環比下降達到8.45%。其中佛山300系庫存量爲57512噸,周度環比降3.3%,無錫市場300系冷軋庫存15.33萬噸,周環比下降17.53%,呈現明顯的下降態勢。預計當前的生產利潤下,7月減產持續的動力依舊,或去庫會更加明顯。但目前總體庫存仍在高位,關注7月中下旬去庫的情況,如果持續性去庫,終端需求也有所恢復,或帶來價格企穩。

圖3-16:304切邊(無錫)

資料來源:SMM,中期研究院

圖3-17:不鏽鋼中國及印尼月度產量 單位:萬噸

資料來源:SMM,中期研究院

圖3-18:不鏽鋼社會庫存

資料來源:WIND, SMM,中期研究院

圖3-19:304冷軋利潤率處於負值

資料來源:WIND, SMM,中期研究院

04

庫存低位徘徊

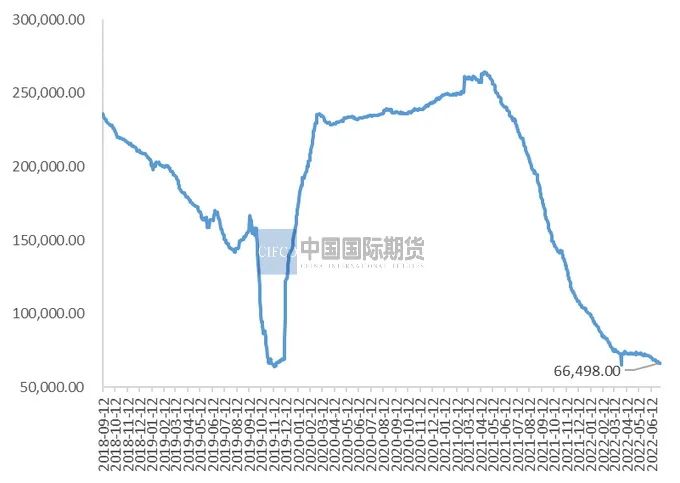

庫存方面,LME庫存繼續下跌趨勢,截止7月5日庫存66324噸。上期所庫存1950噸,純鎳庫存消耗明顯。經歷過倫鎳大幅波動後,當前滬倫比較前期有所回落,主要近期外盤倫鎳大跌引起。圖4-1:倫鎳庫存高位回落

資料來源:WIND,中期研究院圖4-2:上期所鎳庫存

資料來源:WIND,中期研究院圖4-2:上期所鎳庫存

資料來源:WIND,中期研究院圖4-3:滬倫比恢復,進口窗口打開

資料來源:WIND,中期研究院圖4-3:滬倫比恢復,進口窗口打開

資料來源:WIND,中期研究院

資料來源:WIND,中期研究院

05

關注疫情及宏觀經濟形勢

關注疫情變化,以及俄烏局勢變化,及全球通脹情況對國內外政策的影響。

06

市場交易策略

7月行情預判:6月中下旬鎳價開啓了新一輪下跌,其背後的邏輯來自基本面的供強需弱,也來自宏觀面,全球經濟衰退預期和美元指數不斷走高。當前大宗商品的影響因素中,宏觀對價格的影響程度加大。5月不鏽鋼虧損,部分鎳鐵廠尚能盈利,6月已經傳導至鎳鐵行業的整體虧損,鎳礦價格也結束了堅挺開始不斷走低。展望7月,在宏觀不確定背景下,鎳的供需格局還不會很快扭轉,鎳價或進一步向下尋找支撐,主力合約關注14-15萬支撐位。7月下旬建議關注下旬不鏽鋼去庫情況,是否會帶來階段性的反彈。

策略:空單持有,產業關注風險對衝。