觀點小結:鎳

鎳鐵:偏空 印尼鎳鐵逐步投產,釋放鎳元素供應偏緊逐漸緩解的信號。鋼廠向上擠壓鎳鐵利潤,周內鎳鐵價格繼續下降至1250元/鎳點附近,利潤率區間約0%至-10%,我們認爲在負反饋傳導下,鎳鐵價格存在繼續下跌的空間。

中間品:偏空 高冰鎳、MHP供給兌現,鎳豆需求被擠壓,進一步導致鎳供給放寬。三季度來看,印尼高冰鎳、MHP產能釋放節奏預計不會脫節,供應能夠穩步兌現,二者放量預計對鎳豆需求形成擠壓。

電解鎳:中性 周內,內外比價上升至7.414,盤面進口利潤達7741元/噸,進口窗口打開,鎳板進口持續到貨,緩解現貨緊張的壓力。

不鏽鋼:偏空 不鏽鋼呈現供需雙弱局面,終端需求孱弱下,負反饋向上傳導發酵。

庫存:偏多截至7月26日,LME鎳庫存60170噸,其中鎳豆庫存45438噸,鎳板庫存10572噸。

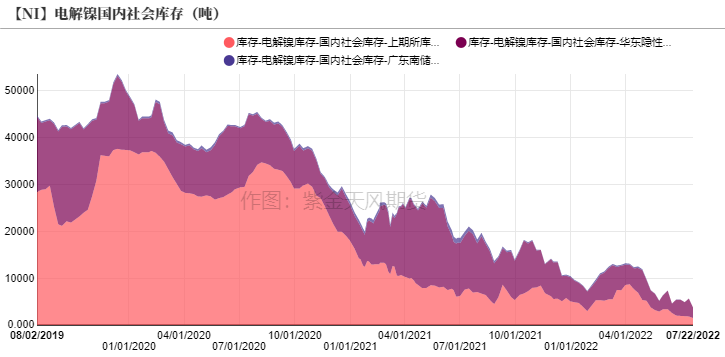

截至7月22日,電解鎳國內社會庫存爲3717噸。

觀點小結:不鏽鋼

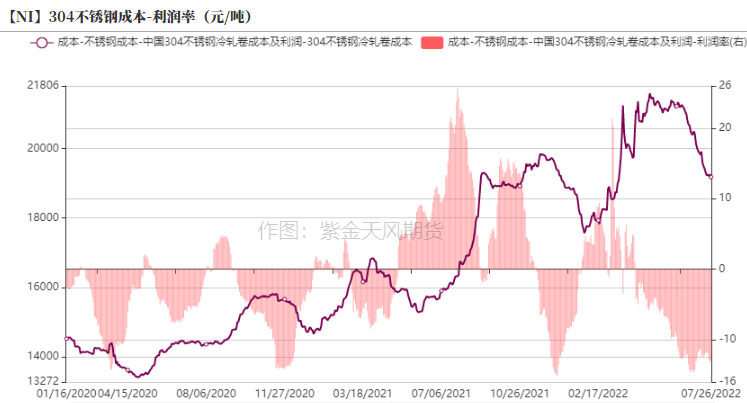

核心觀點:偏空不鏽鋼終端需求孱弱,不鏽鋼利潤虧損達15%,預計鋼廠將持續向鎳鐵廠尋求利潤,鎳鐵價格存在下跌空間,我們認爲不鏽鋼仍將呈現成本-價格螺旋式下跌的局面。

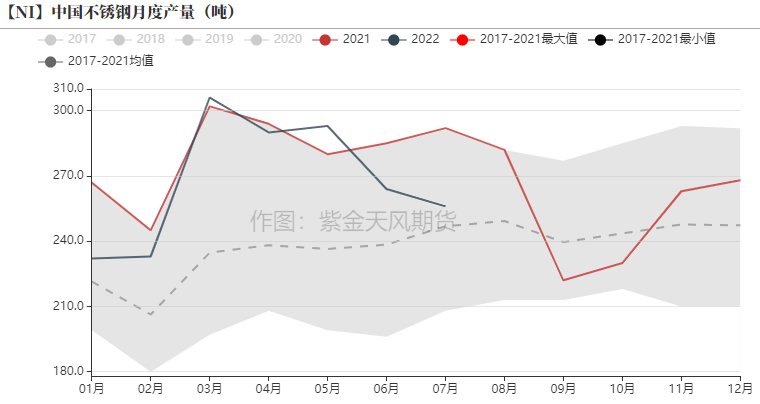

產量:中性 當前終端需求羸弱、宏觀向下的大環境下,不鏽鋼整體驅動依舊向下,不鏽鋼存在進一步減產的風險,警惕不鏽鋼負反饋向上傳導。

冶煉利潤:中性 不鏽鋼成本支撐不在。鋼廠進入虧損階段,虧損達15%左右。周內鎳鐵價格最低觸及1250元/鎳點,我們認爲鋼廠仍將繼續向鎳鐵廠擠壓利潤,預計鎳鐵價格有可能進一步下跌,進而不鏽鋼成本存在下降空間。

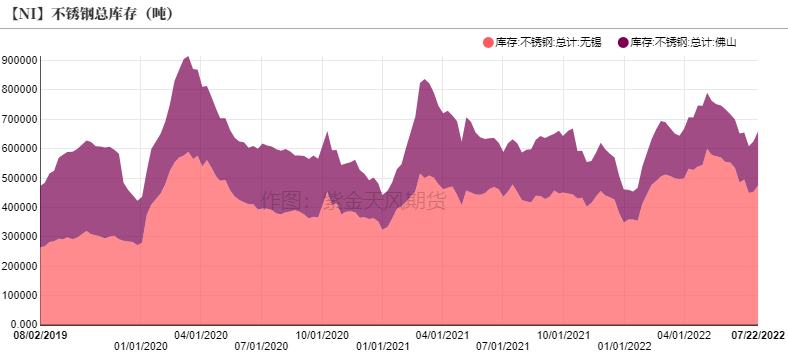

庫存:中性 截至7月22日,不鏽鋼庫存小幅累庫至659300噸。

本周觀點

* 美聯儲加息75bp落地,符合市場預期,美國當前穩健的勞動力市場能夠使得美聯儲將重心放在抗通脹上。我們構建的CPI模型顯示,6月有可能是未來2個月的高點,如果下半年不出現“意外性”供給擾動風險,6月甚至是全年的高點。拋開“意外性”供給擾動,根據模型顯示,至年底CPI區間大約在7.6%-8.4%之間,如果未來通脹能夠持續下行,即使其絕對值位於高位,下行斜率較爲緩慢,美聯儲的加息節奏可能邊際放緩。鎳作爲波動率較大的品種,在當前基本面矛盾並不突出的情況下,交易核心以宏觀爲主,需持續關注宏觀動向。

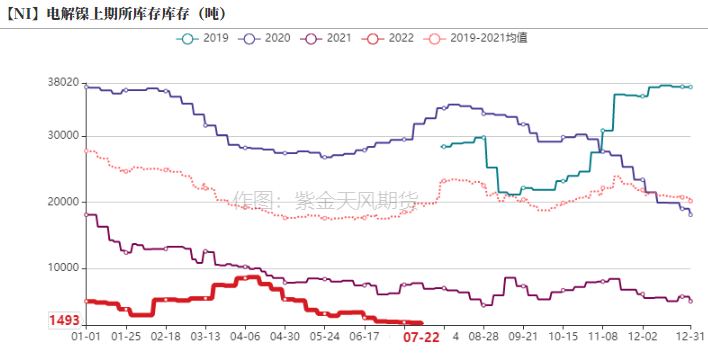

* 基本面上,鎳矛盾並不突出。周內進口鎳板持續到貨,緩解現貨緊張的壓力。不鏽鋼終端需求孱弱,尚未見回暖起色,不鏽鋼利潤虧損10%-15%區間,預計鋼廠將持續向鎳鐵廠尋求利潤,鎳鐵價格存在進一步下跌空間。短期來看,前期超跌迎來鎳價修復基本到位,負反饋壓力下,鎳價上方空間有限。純鎳絕對低庫存一定程度上支撐鎳價,但我們認爲更多的體現在back結構走強上,月差策略推薦正套爲主。

* 中長期來看,我們依然維持絕對價格中樞下移的觀點,鎳供應寬鬆壓力在走闊,鎳元素總量供應隨着印尼鎳鐵新增產能釋放而大幅上升,鎳元素過剩格局較爲明朗。

*風險提示:1.印尼鎳鐵產能釋放不及預期;2.疫情不確定性。

周度價差數據

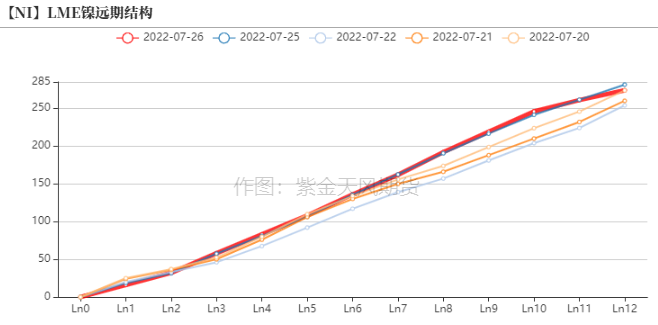

倫鎳價差結構

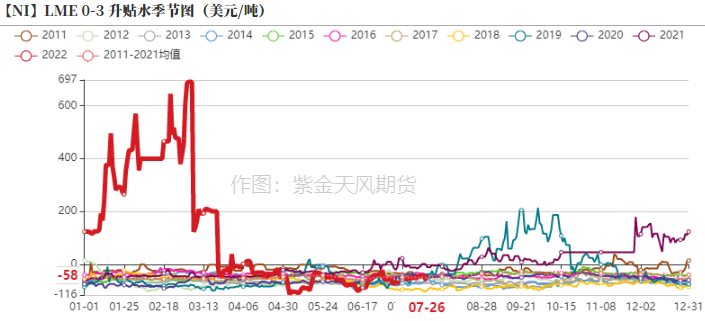

* 倫鎳價格曲線呈contango結構,LME0-3升水下滑至-58美元/噸。

數據來源:Wind,紫金天風期貨

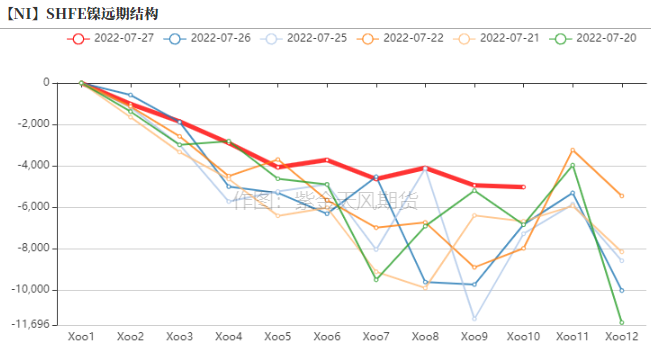

滬鎳價差結構

* 本周內,滬鎳月差變化較爲劇烈,我們認爲短期內在絕對低庫存支撐下,back結構維持。

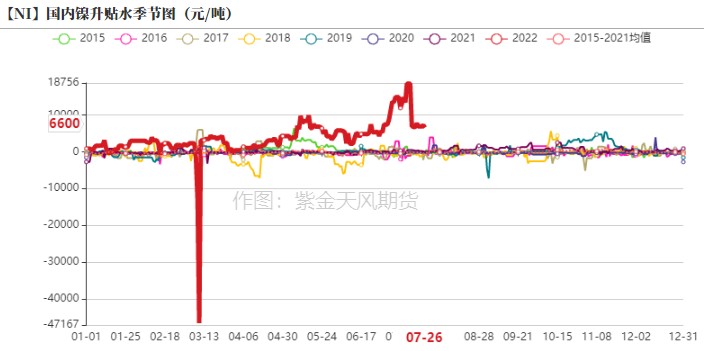

* 截至7月26日,國內電解鎳升貼水回落至6600元/噸,主要原因在於近兩周進口鎳板持續到貨,現貨升水回落。

數據來源:wind,紫金天風期貨

純鎳價差

數據來源:wind,SMM,紫金天風期貨

供給端:周度變化情況

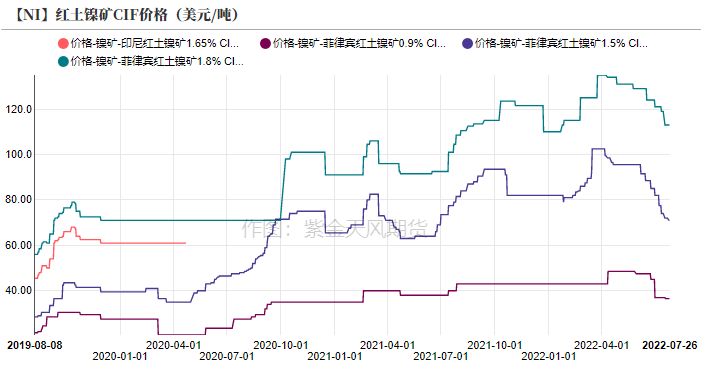

鎳礦價格持續回落

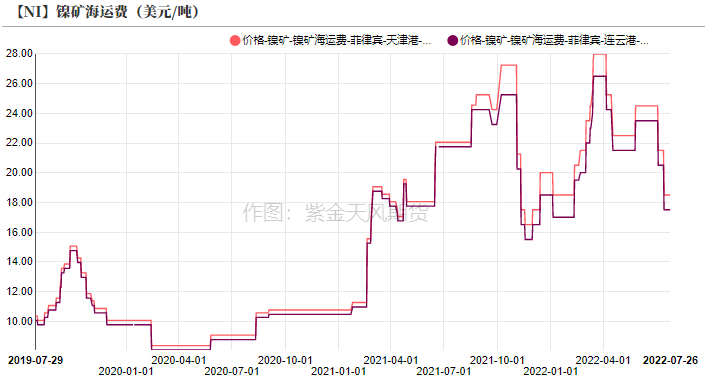

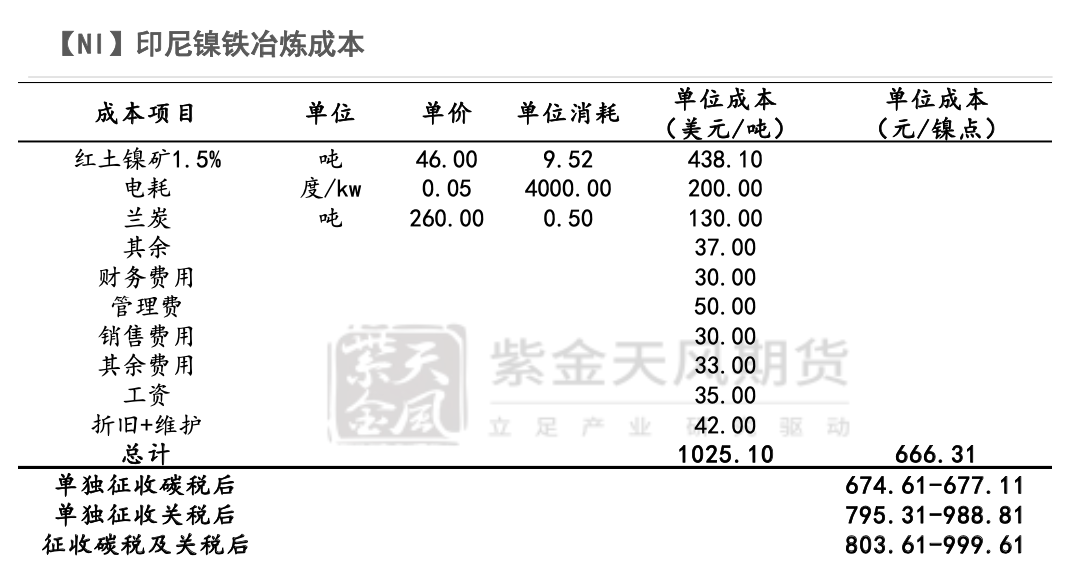

* 周內,海運費維持17.5-18.5美元/噸,菲律賓紅土鎳礦1.5%CIF價格小幅回落至71美元/噸。

* 不鏽鋼負反饋向上傳導至鎳礦端,鎳鐵廠因虧損而減產,壓力持續向上傳導,礦端價格有所鬆動。

數據來源:SMM,紫金天風風雲

鎳鐵供應逐漸寬鬆

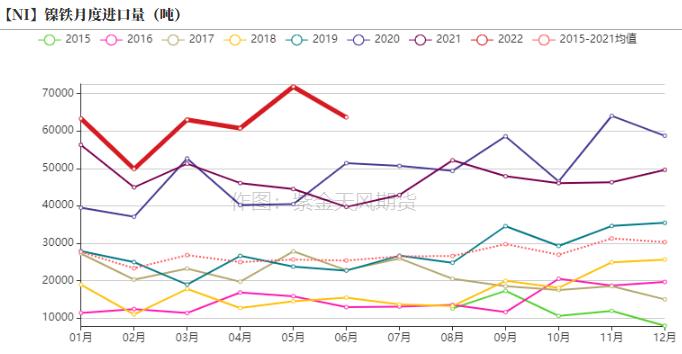

* 6月鎳生鐵進口量約6.36萬噸,環比下降11.42%。

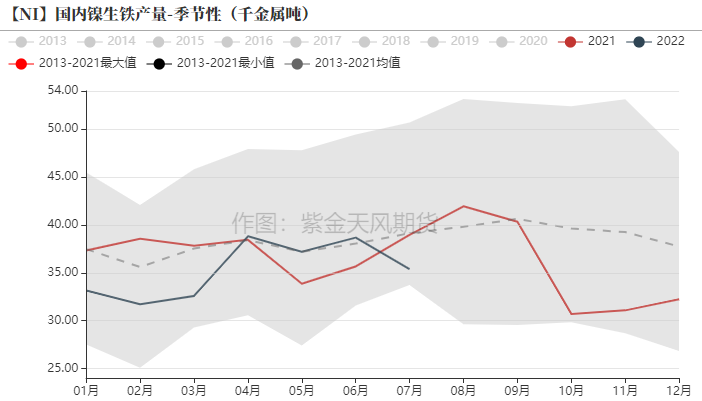

* 7月國內鎳生鐵產量約33.06萬噸鎳,環比下降2%。

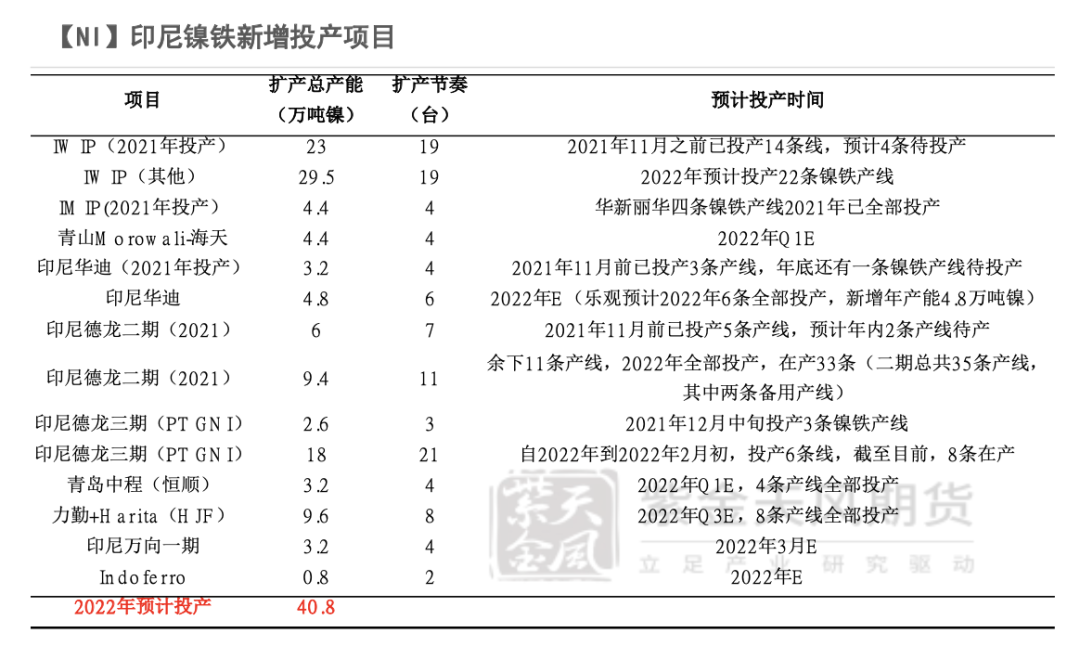

* 我們預計2022年印尼當地規劃新增鎳鐵項目全年新增或達40.8萬噸鎳。全球鎳元素供應增量主要依靠印尼鎳鐵新增產能,隨着印尼鎳鐵供給產出,鎳供應轉向寬鬆的壓力逐步兌現。

數據來源:SMM,紫金天風期貨

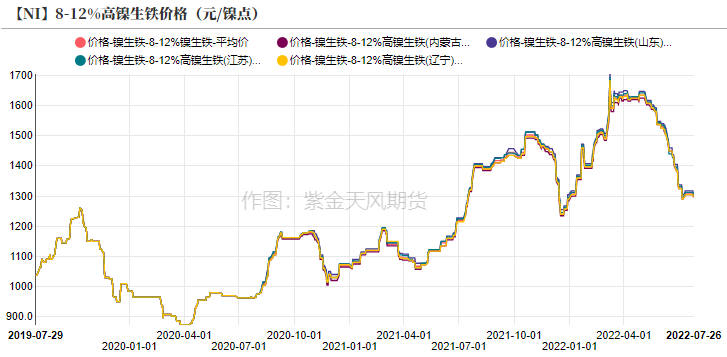

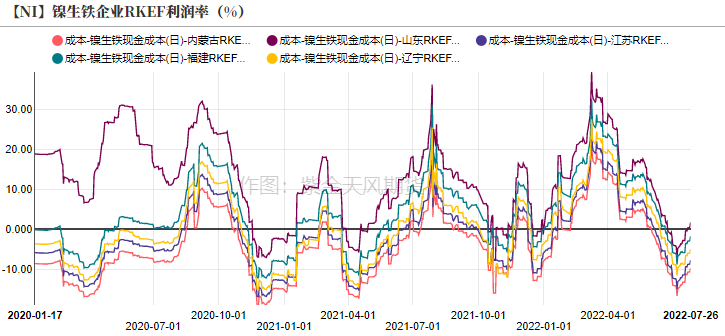

鎳鐵利潤收窄

* 周內鎳鐵平均價格維持在1300元/鎳點左右,最低價格觸及1250元/鎳點。

* 不鏽鋼負反饋傳導至鎳鐵,鎳鐵價格回落。鎳鐵廠持續虧損的負反饋又進一步向礦端傳導,周內鎳礦成本小幅下降,鎳鐵成本壓力邊際緩和,但利潤虧損區間約爲0至-10%之間,處於緊繃狀態。我們預計在當前終端羸弱大環境下,鋼廠負反饋持續傳導,鎳鐵價格存在進一步下跌空間。

數據來源:SMM,紫金天風期貨

硫酸鎳價差情況

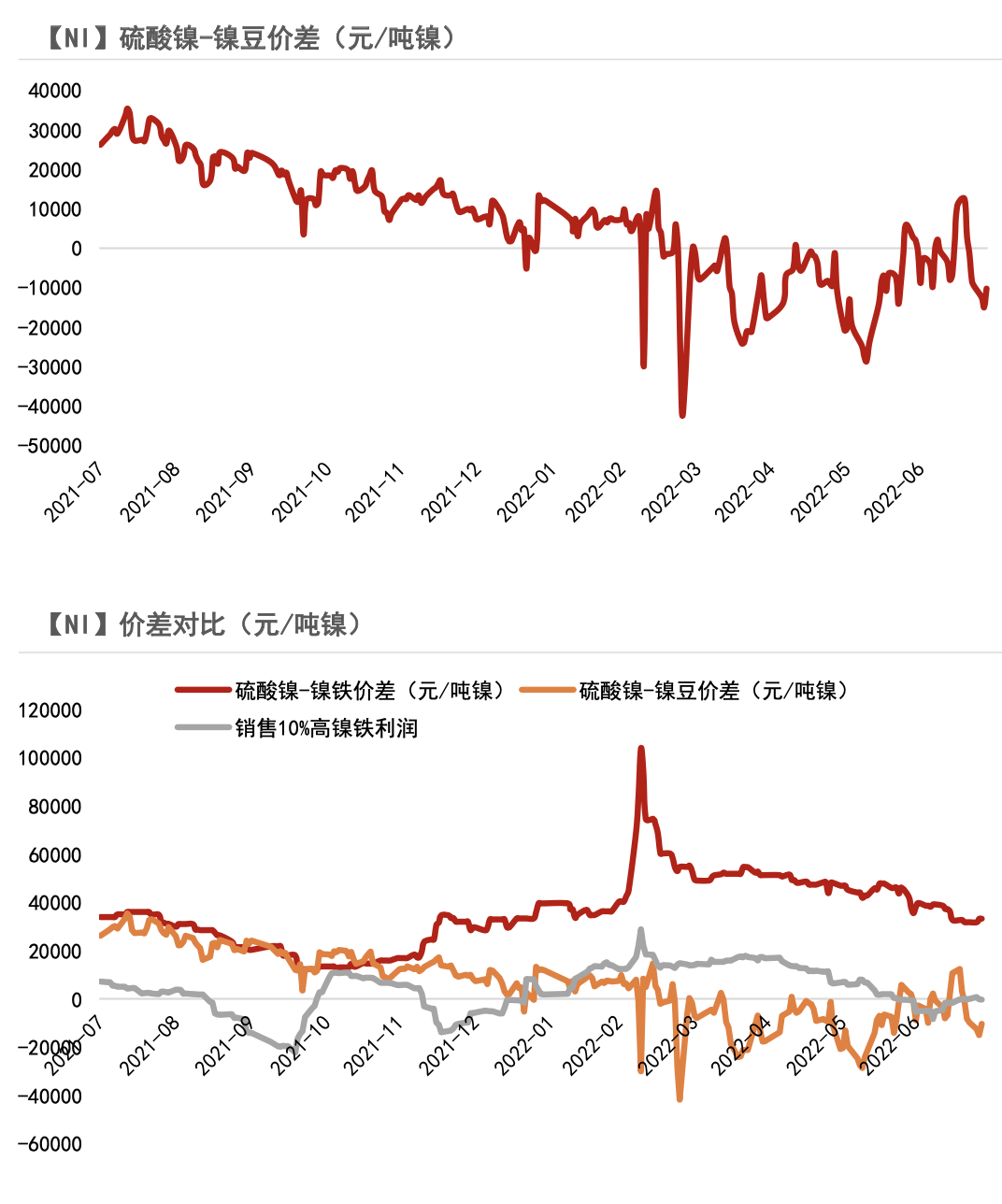

* 截至7月18日,硫酸鎳、鎳鐵價差爲3.3萬元/噸鎳。

* 根據測算,當硫酸鎳和鎳鐵價差大於2.1萬元/噸鎳時,轉產高冰鎳項目可行。以當前鎳鐵和硫酸鎳價格來看,轉產高冰鎳項目動力充足。

數據來源:SMM,紫金天風期貨

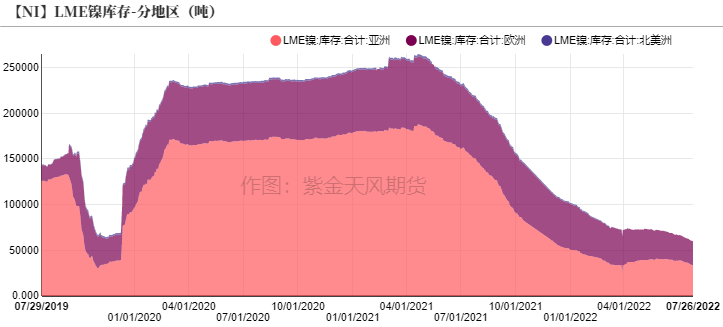

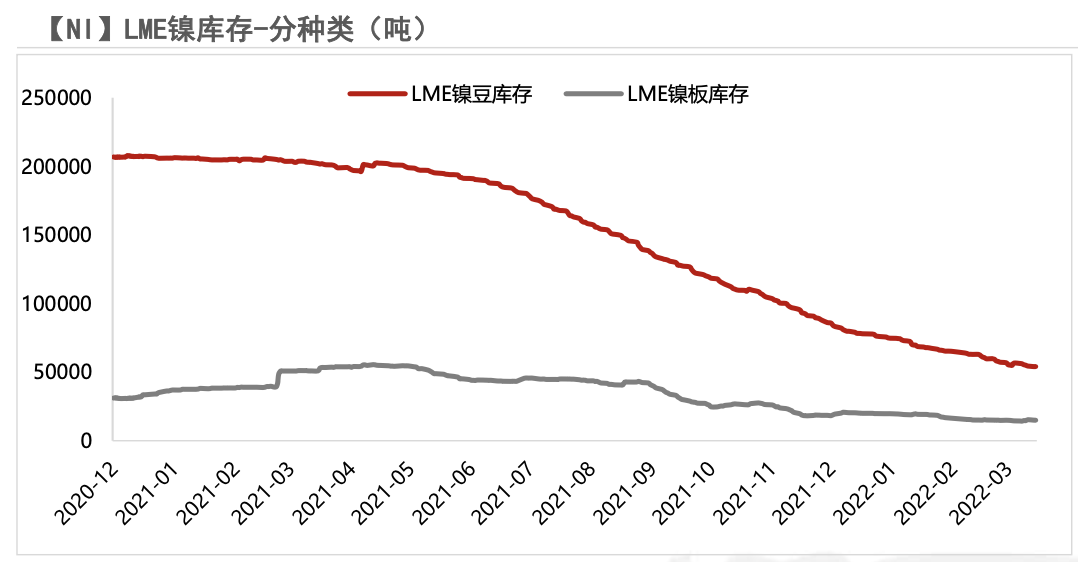

LME鎳庫存

* 截至7月26日,LME鎳庫存60170噸,其中鎳豆庫存45438噸,鎳板庫存10572噸。

數據來源:SMM,紫金天風期貨

國內鎳庫存位於歷史極低位

* 截至7月22日,電解鎳國內社會庫存爲3717噸。

數據來源:紫金天風期貨

需求端:周度變化情況

不鏽鋼周度變化

* 雖然鎳鐵、純鎳等原料價格下降帶動不鏽鋼成本中樞下移,但終端需求疲軟導致不鏽鋼價格下降,鋼廠持續虧損,虧損約10%-15%。

* 截至7月22日,不鏽鋼庫存小幅累庫至659300噸。當前不鏽鋼基本面呈供需雙弱,需關注庫存變化情況。

數據來源:SMM,紫金天風期貨

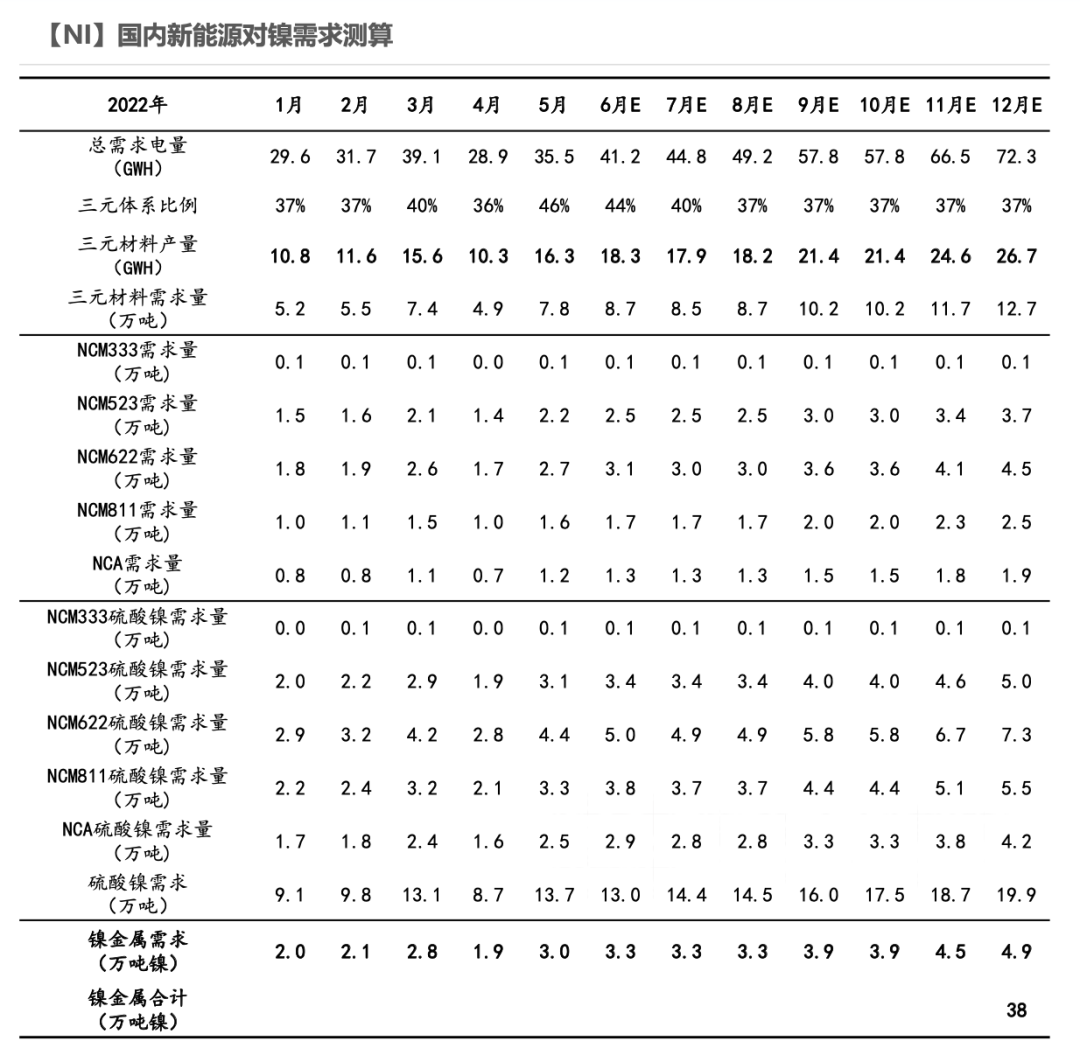

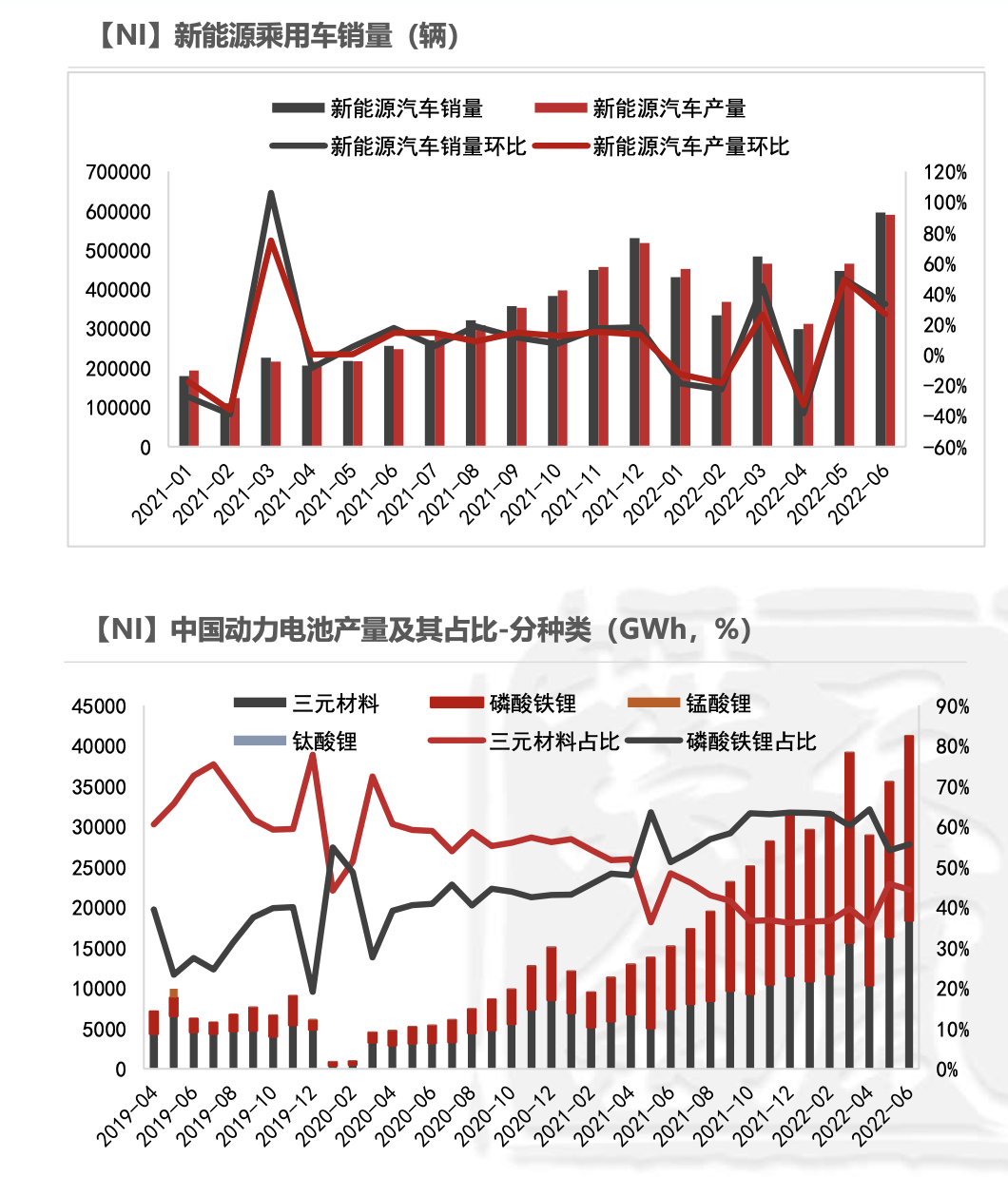

新能源需求預計全年達38萬噸鎳

數據來源:SMM,紫金天風期貨

聯系人:楊希婭

從業資格證號:F03092600

聯系方式:yangxiya@zjtfqh.com