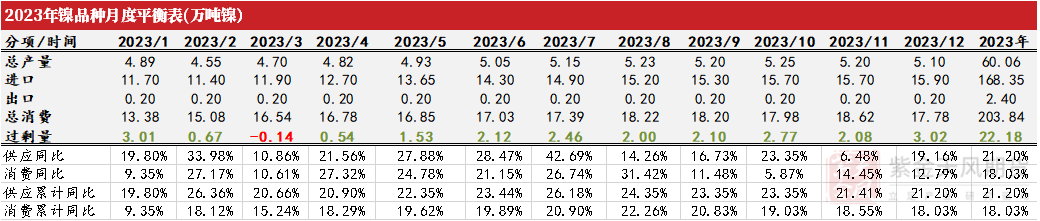

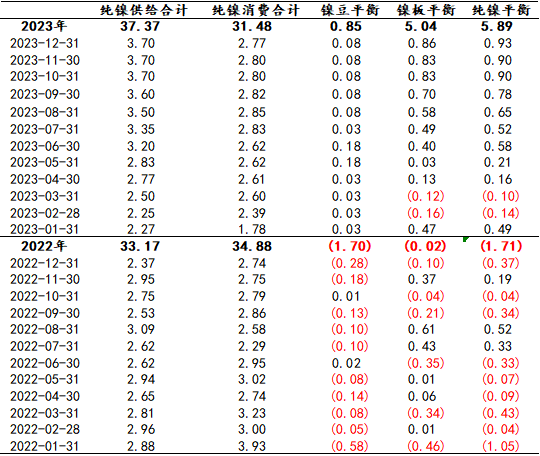

平衡表

* LME表示亞洲盤鎳交易將於3月20日恢復,此舉一定程度上能夠促進鎳交易流動性的恢復。同時,上周宏觀議息會議偏鷹,使得有色金屬承壓,鎳價下行。

* 2022年,鎳價高波動使得產業鏈經歷了打壓邊際需求的周期,不鏽鋼行業、新能源行業用純鎳的邊際需求不斷下滑。同時,高昂的絕對價格也打出了新的供應,本輪電解鎳的新增投產周期預計在2023年-2024年。因此,供應端產出的節奏相對重要。我們預計2023年國內鎳板供應增量約3萬噸,產量達20.1萬噸;進口鎳板總量預計12.8萬噸;整體純鎳供應總量約37.1萬噸,同比增速達15%。從純鎳供應節奏來看,我們認爲電解鎳二季度末新增投產逐漸兌現的概率較大,一季度供應增量尚不明顯,疊加純鎳低庫存支撐,back結構預計維持。在純鎳基本面轉向前,建議正套策略,可在適當位置入場嘗試跨期正套。

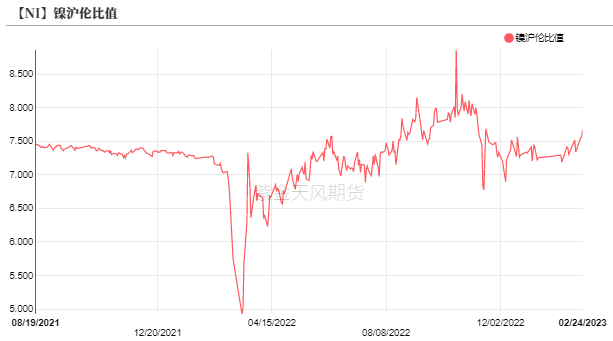

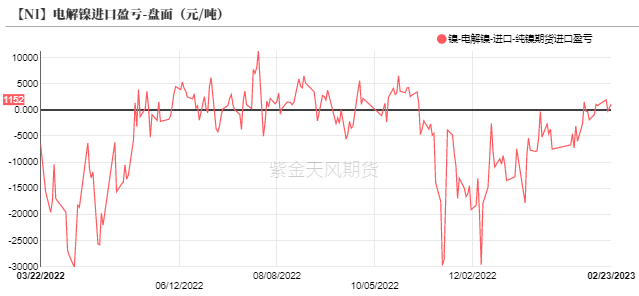

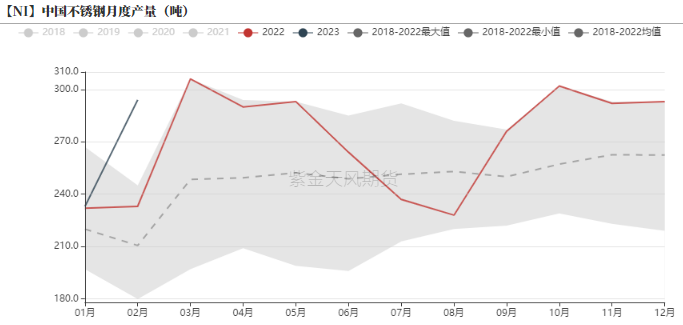

* 供應端,截至2月24日,鎳滬倫比值7.566,盤面進口盈利1152元/噸,進口窗口打開。需求端,預計3月不鏽鋼存在新增投產,當前原料備貨相對充足。1月硫酸鎳產量預計3.58萬噸鎳,環比下降5%。

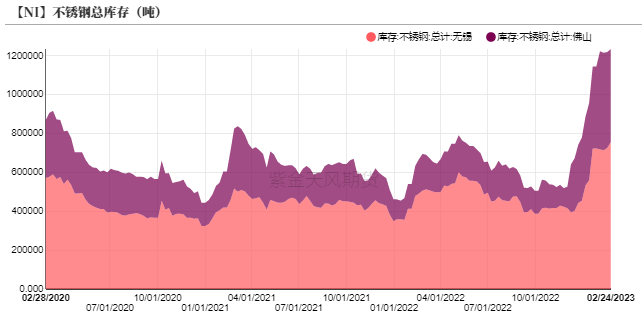

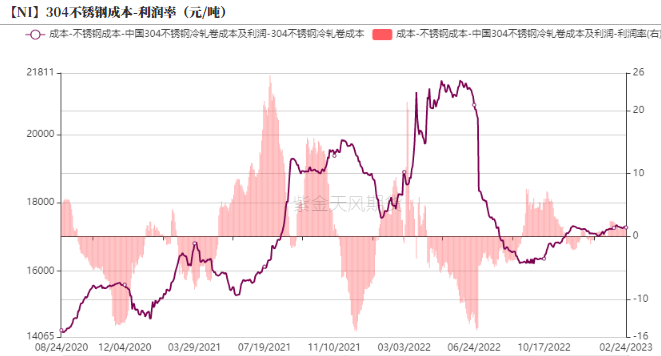

* 不鏽鋼來看,供應端產出斜率大於下遊消費端恢復斜率,疊加當前不鏽鋼庫存位於歷史同期高位,後續庫存累庫壓力較大,我們認爲短期不鏽鋼價格震蕩偏弱運行,成本端對不鏽鋼價格支撐位預計在16500元/噸附近。

鎳觀點小結

**

**

電解鎳核心觀點:震蕩偏弱從純鎳供應節奏來看,我們認爲電解鎳二季度末新增投產逐漸兌現的概率較大,一季度供應增量尚不明顯,疊加純鎳低庫存支撐,back結構預計維持。在純鎳基本面轉向前,建議正套策略,可在適當位置入場嘗試跨期正套。

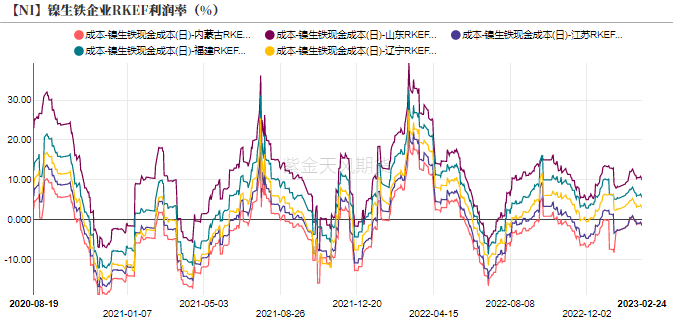

鎳鐵價格:中性鎳鐵現貨價格1350元/鎳點。

鎳鐵利潤:中性鎳鐵廠利潤率約-0.7%至+10%之間。

電解鎳進口利潤:偏多截至2月24日,鎳滬倫比值7.566,盤面進口盈利1152元/噸,進口窗口打開。

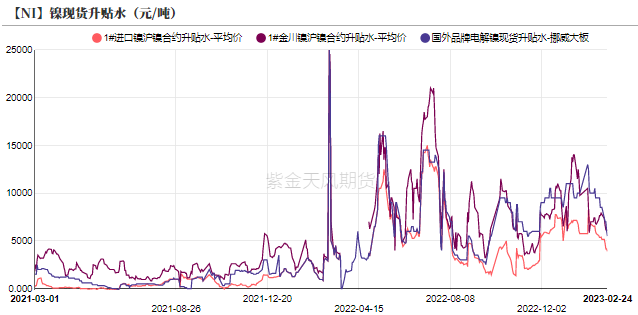

電解鎳現貨升貼水:中性

金川鎳升水5750元/噸;

俄鎳升水3600元/噸;

挪威大板升水5500元/噸;

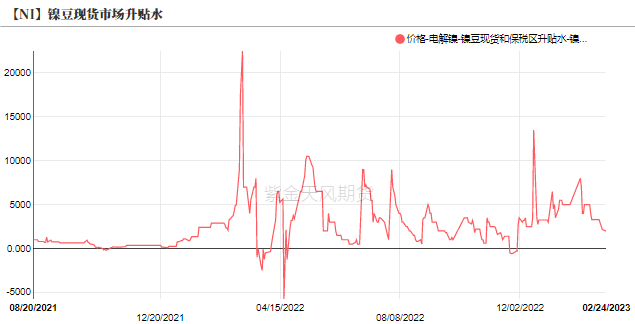

鎳豆貼水2000元/噸;

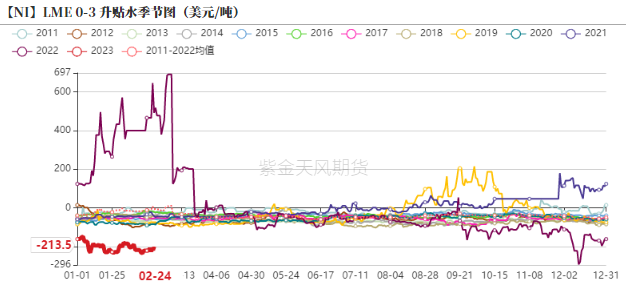

LME0-3升貼水:偏空LME0-3升水-213.5美元/噸。

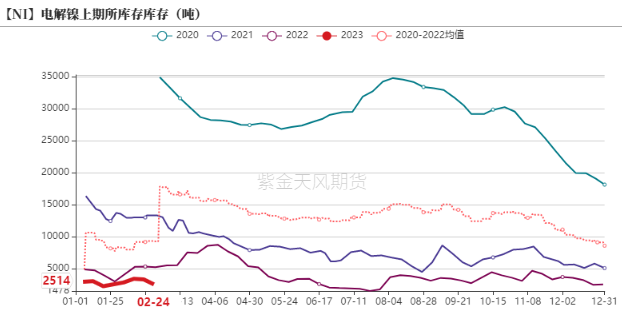

電解鎳庫存:偏多截至2月24日,LME鎳庫存44580噸,其中鎳豆庫存34470噸,鎳板庫存8424噸。

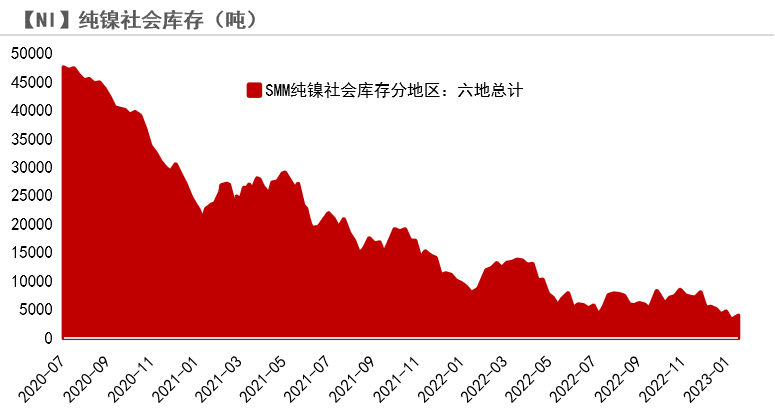

截至2月24日,電解鎳國內社會庫存爲5221噸。

不鏽鋼觀點小結

核心觀點:震蕩偏弱供應端產出斜率大於下遊消費端恢復斜率,疊加當前不鏽鋼庫存位於歷史同期高位,後續庫存累庫壓力較大,我們認爲短期不鏽鋼價格震蕩偏弱運行,成本端對不鏽鋼價格支撐位預計在16500元/噸附近。

產量:偏空預計3月不鏽鋼存在新增投產,當前原料備貨相對充足。

冶煉利潤:中性不鏽鋼利潤位於盈虧平衡附近。

不鏽鋼社會庫存:偏空截至2月24日,不鏽鋼庫存小幅累庫至123.3萬噸.

周度價差數據

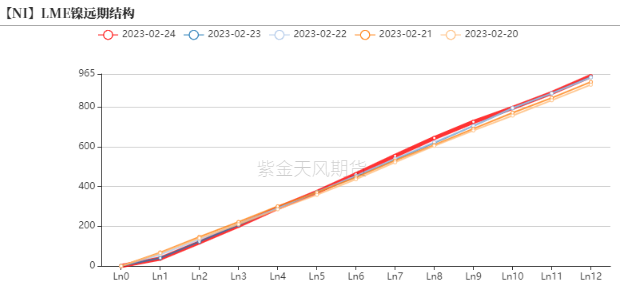

倫鎳價差結構

* 倫鎳價格曲線呈contango結構,LME0-3升水-213.5美元/噸。

數據來源:Wind,紫金天風期貨

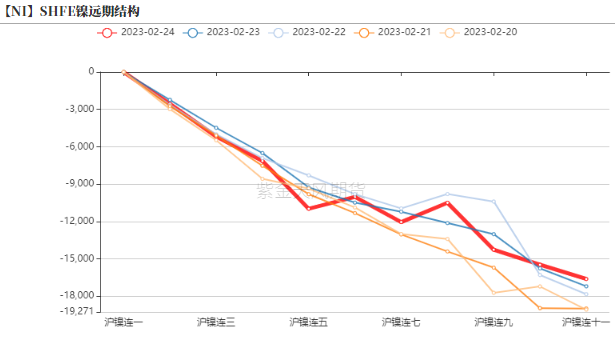

滬鎳價差結構

* 滬鎳月差呈back結構,近強遠弱格局維持。

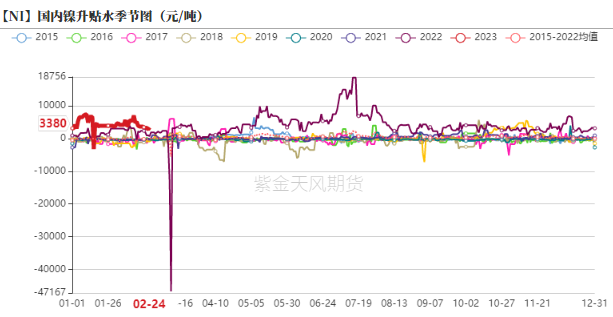

* 截至2月24日,國內電解鎳升水均價3380元/噸。

數據來源:Wind,紫金天風期貨

純鎳價差

數據來源:SMM,Wind,紫金天風期貨

供給端:周度變化情況

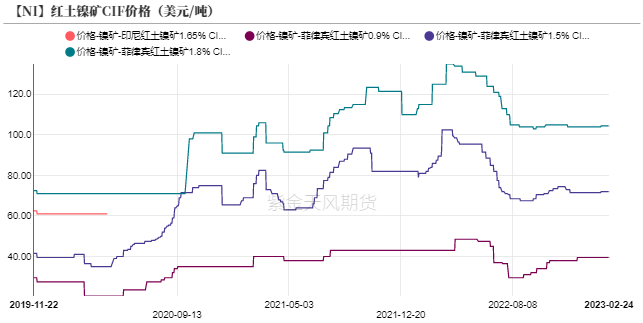

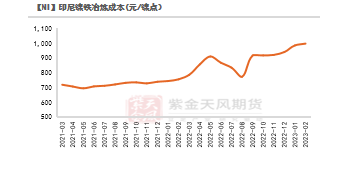

鎳礦價格企穩

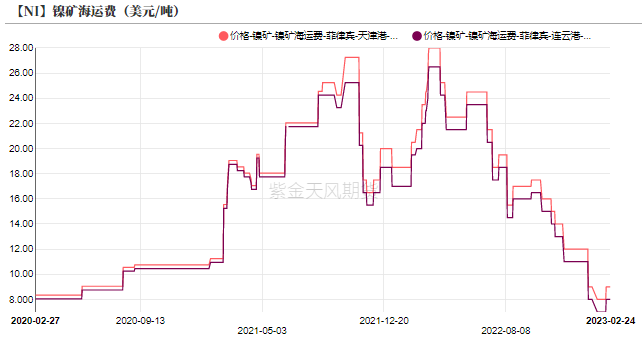

* 海運費上漲至8-9美元/噸,菲律賓紅土鎳礦1.5%CIF價格72美元/噸。

數據來源:SMM,紫金天風期貨

鎳鐵供應

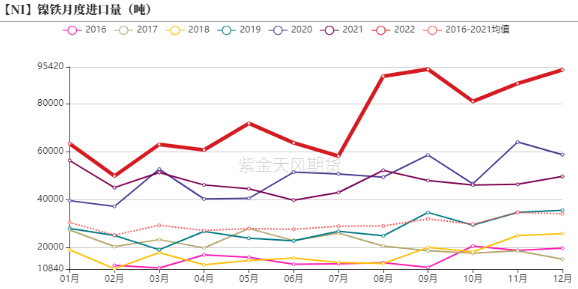

* 印尼鎳鐵穩步放量,整體鎳鐵過剩格局較爲明確。12月鎳鐵進口9.4萬噸鎳,環比上漲9.25%。

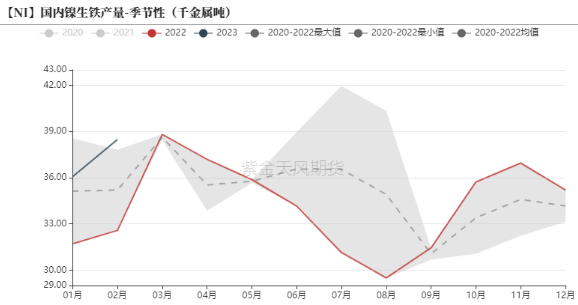

* 2月國內鎳生鐵產量約3.848萬噸鎳,環比上升6.68%。

數據來源:SMM,紫金天風期貨

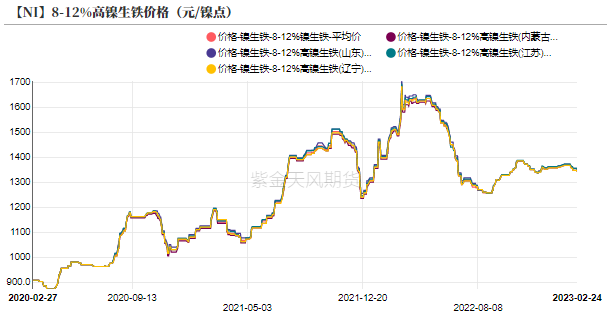

鎳鐵利潤向暖

* 鎳鐵現貨價格1350元/鎳點,鎳鐵廠利潤率約-0.7%至+10%之間。

數據來源:SMM,紫金天風期貨

純鎳進口虧損

* 截至2月24日,鎳滬倫比值7.566,盤面進口盈利1152元/噸,進口窗口打開。

數據來源:SMM,紫金天風期貨

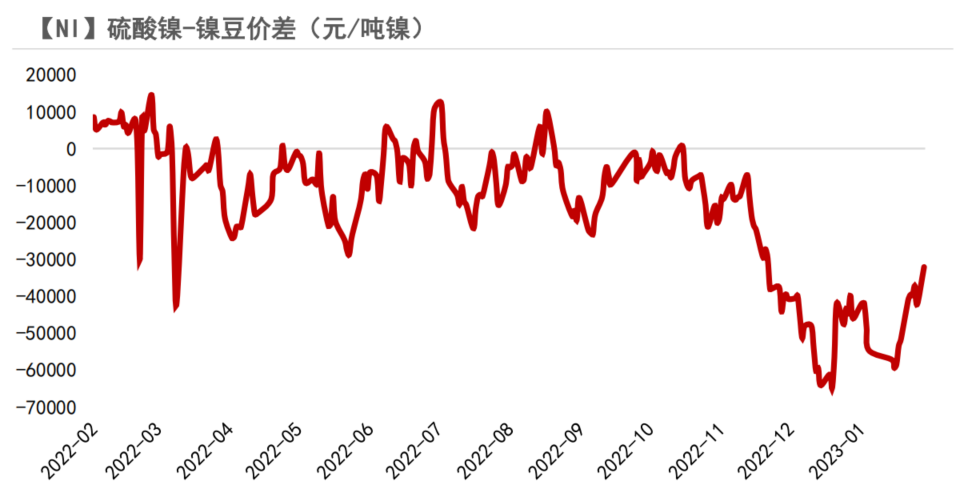

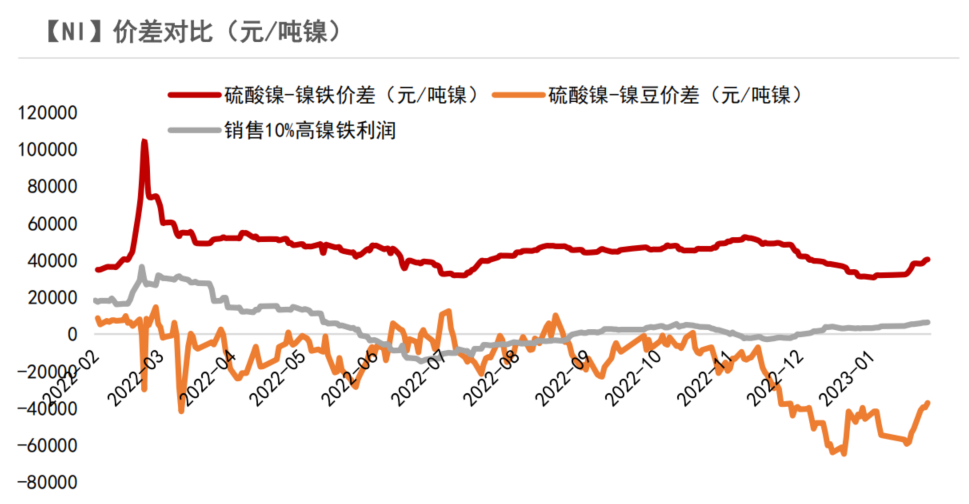

硫酸鎳價差情況

* 截至2月24日,硫酸鎳、鎳鐵價差爲4.8萬元/噸鎳。

* 根據測算,當硫酸鎳和鎳鐵價差大於2.1萬元/噸鎳時,轉產高冰鎳項目可行。以當前鎳鐵和硫酸鎳價格來看,轉產高冰鎳項目動力充足。

數據來源:SMM,紫金天風期貨

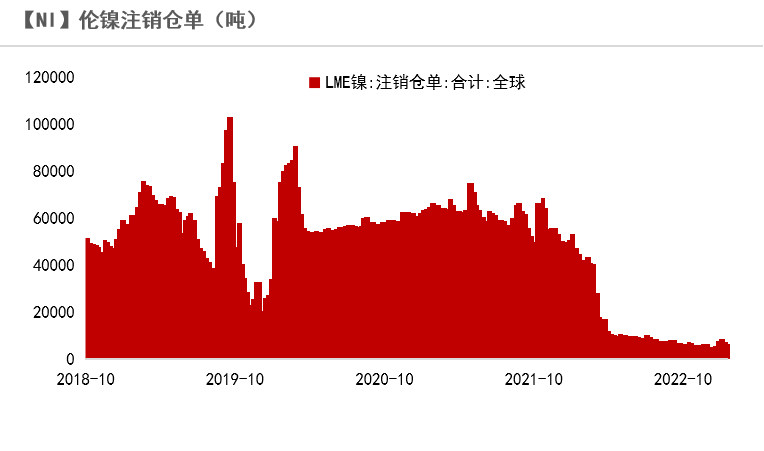

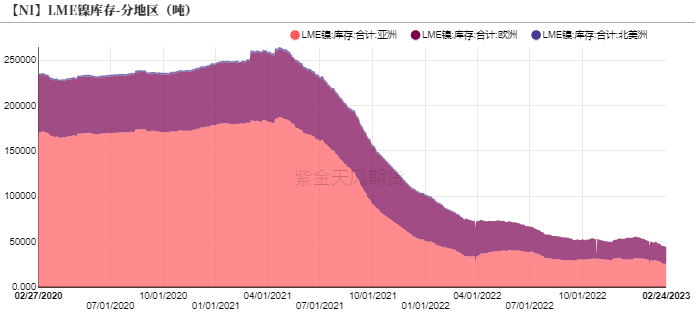

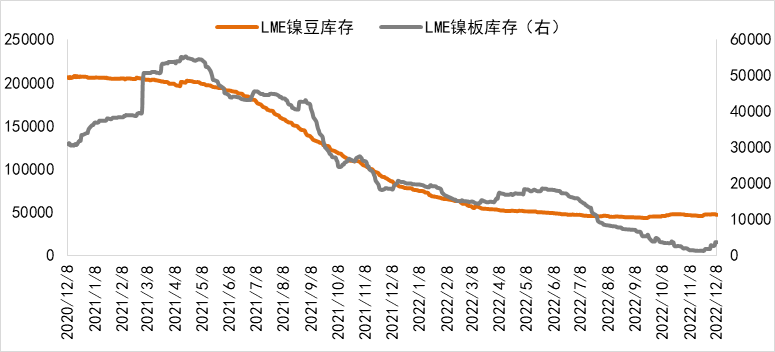

LME鎳庫存小幅累庫

* 截至2月24日,LME鎳庫存44580噸,其中鎳豆庫存34470噸,鎳板庫存8424噸。

數據來源:LME,紫金天風期貨

國內鎳庫存小幅去庫

* 截至2月24日,電解鎳國內社會庫存爲5221噸。

數據來源:紫金天風期貨

需求端:周度變化情況

不鏽鋼周度變化

* 不鏽鋼利潤盈虧平衡。

* 截至2月24日,不鏽鋼庫存小幅累庫至123.3萬噸,供應端產出斜率大於需求端恢復斜率,預計後續累庫壓力較大。

數據來源:SMM,紫金天風期貨

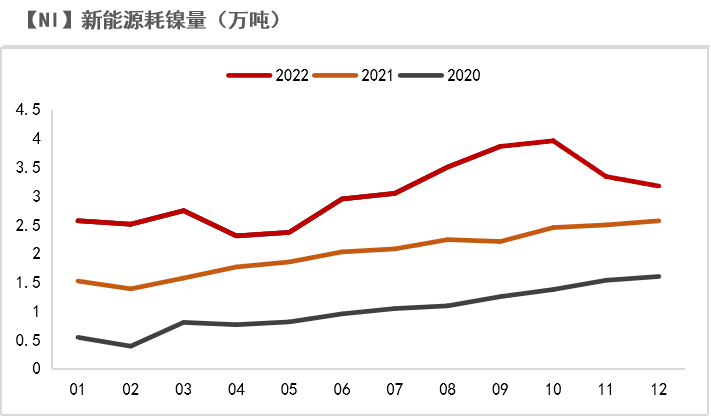

需求:新能源耗用鎳預計約46萬噸鎳

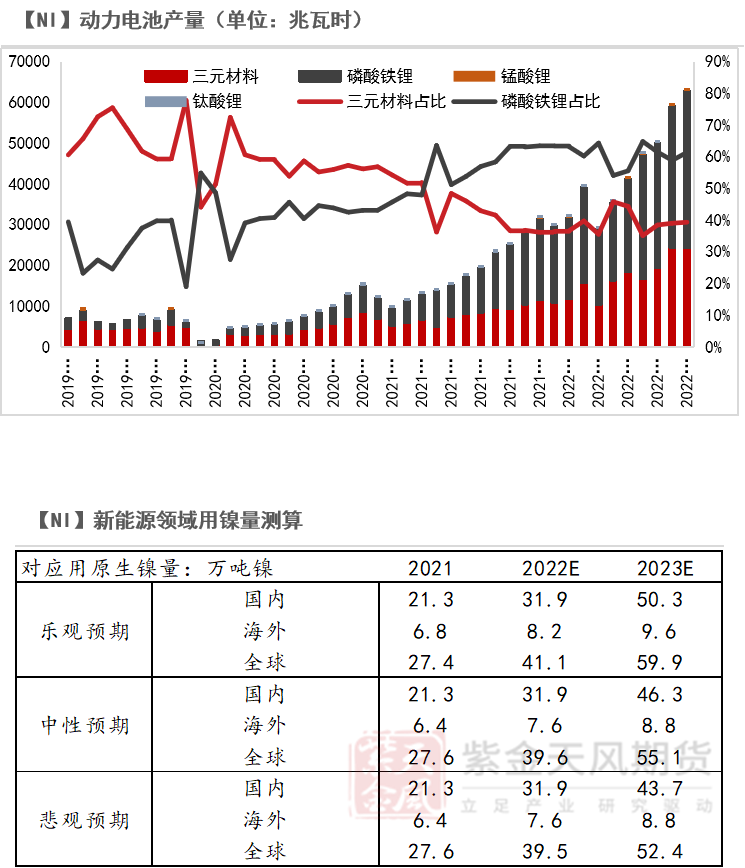

* 2022年1-12月,三元動力電池用鎳量累積約31.96萬噸鎳,同比增長50.15%,三元電池佔動力電池總產量比重約39%。

* 展望2023,以悲觀/中性/樂觀預計三元動力電池對應的耗鎳量分別爲43.7/46.3/50.3萬噸鎳,新能源用鎳量在鎳消費佔比由18%提升至22%。

數據來源:SMM,Wind,紫金天風期貨

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:楊希婭

從業資格證號:F03092600

聯系方式:yangxiya@zjtfqh.com