截至3月3日,2023年LME鎳價及滬鎳主力均下跌約20%,下行趨勢顯現。2023年鎳供需預計過剩18.6萬鎳噸,供應增量可期。除供需基本面較弱外,年初至今,鎳價受幾大事件驅動:電積鎳投產(供應增量,利空)、託克鎳事件(低庫存擔憂,利多)、俄鎳對華出口以人民幣計價(進口增量,利空)。

現階段鎳價邏輯由供應主導,一級鎳供應彈性在於進口端,俄鎳於今年3月初推出以人民幣計價的方式對華出口,預計進口將出現修復,國內供給壓力將顯著提升,需持續關注俄鎳進口情況;二級鎳供應彈性在於印尼NPI、MHP、高冰鎳項目實際投產進程及產量釋放節奏,預計在今年下半年會有較多產量釋放。

需求端現階段二級鎳對一級鎳的替代基本達到極致(不鏽鋼領域:鎳鐵替代純鎳;新能源領域:溼法中間品替代鎳豆),今年一級鎳主要需求或集中於鎳合金領域。不鏽鋼領域需關注高位庫存的消化情況以及終端需求實質性回暖的進程;三元前驅體領域後續增量需關注海外訂單。

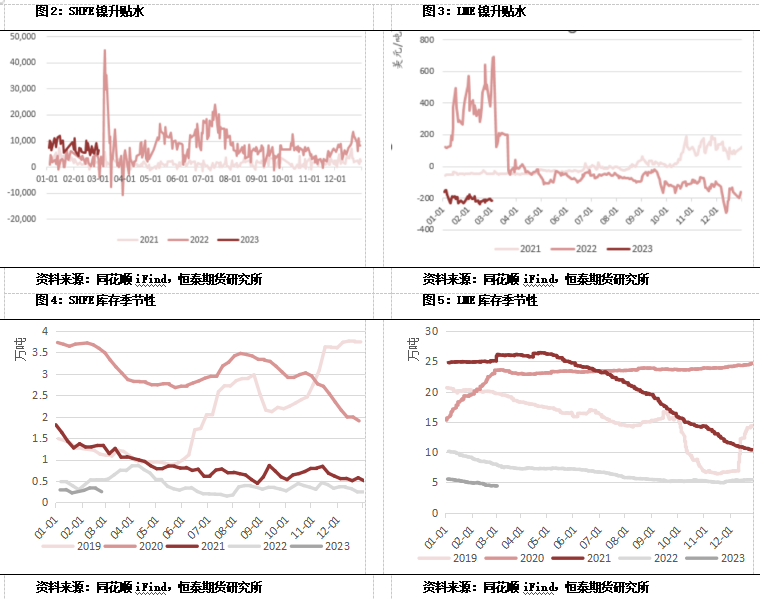

短期風險點在於庫存端,全球精煉鎳顯性庫存仍處於歷史低位,供給增量尚未反映在庫存上,低庫存對鎳價有所支撐,逼倉風險仍存。

整體而言,2023年鎳供需預計過剩較大,鎳價中樞下移較爲確定。隨着近期俄鎳促進對華出口,疊加印尼NPI、MHP 及高冰鎳項目持續推進,供應增量將逐漸釋放,庫存將在國內逐步累積,鎳價短期下行趨勢增強。

操作建議:擇機布局空單。

風險因素:1.庫存持續去化 2.俄鎳進口不及預期 3.美聯儲表態 4.印尼政策