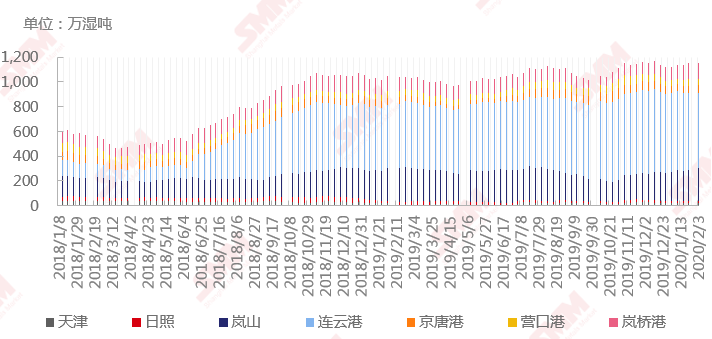

由於春節假期和疫情的原因,春節期間港口鎳礦物流運輸活動大幅減少。根據SMM調研,截至2月3日,全國所有港口鎳礦庫存較1月23日增加4.2萬溼噸至1443萬溼噸,總量折合金屬量12.28萬噸,較1月23日微幅增加0.02萬噸。其中全國七大港口鎳礦庫存1152萬溼噸,較上周增3萬溼噸。

由於全國多個地區將復工時間推遲到了2月9日,目前港口尚未完全恢復正常工作節奏。節日期間,多數港口並未有鎳礦船只到港和卸港活動,少部分港口有到船,小幅累庫;和較少的到貨相比,提貨數量更加稀少,個別有所提貨的港口,以省內運輸爲主,陸運方面,鐵路運輸相對正常,而公路運輸前期受疫情影響較大基本停滯,從本周起或將逐漸恢復正常。

市場方面,鎳鐵廠的鎳礦原料供應表現吃緊。國內部分地區例如內蒙等受疫情影響運輸受阻,部分鎳鐵廠的開工率可能下降。短期來看,鎳礦供應雖較爲緊張,但受純鎳及鎳鐵價格等影響,礦價短期內難有較大漲幅。但SMM也預計2月中下旬鎳鐵採購期來臨之前,鎳礦的價格將表現堅挺,如能上漲將領先於鎳鐵價格。

最後值得注意的是,春節期間,BDI指數從1月23日的576點跌至1月31日487點,11連跌的同時創下2016年4月5日的487點以後新低。從節後調研的情況來看,鎳礦運輸市場或將受到波及,SMM認爲短期內鎳礦海運費或將表現弱勢。與新型冠狀病毒疫情蔓延相關的需求擔憂持續打壓經濟活動,煤炭、鐵礦石、基本金屬需求側將在短期內受到影響。國內春節假期延長以及限制人口流動,將影響復工,這可能會限制中國一季度的工業活動開展。在持續供過於求的情況下,短期內散貨船的運費收入可能難以維持運營費用。