2022年1月13日,滬鎳主力2202合約收盤報162120元/噸。供應端的擾動頻繁發生,鎳價一舉突破16萬元/噸,最高觸及16.5萬元/噸,達歷史新高,我們將從以下四個方面詳細分析。

一、印尼考慮加徵鎳鐵和鎳生鐵的出口關稅。

印尼海洋與投資事務部副部長Septian Hario Seto表示,政府可能在2022年開始對鎳鐵和鎳生鐵徵收出口關稅。如果鎳價在15000美元/噸以上,將可能徵收2%的稅,即300美元/噸,並且稅額與鎳價成正比增長。印尼考慮加徵鎳鐵和鎳生鐵的出口稅的消息引爆市場,倫鎳首先反映,一度上漲至22700美元/噸。

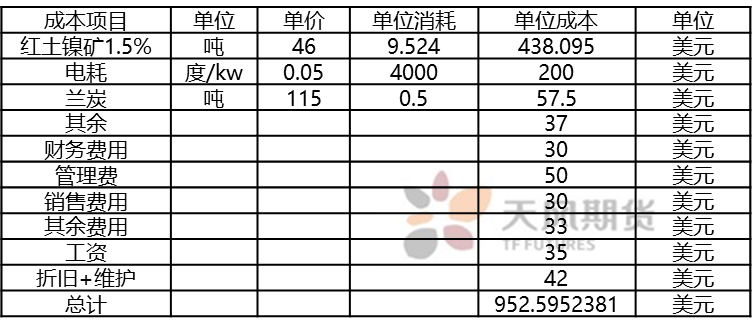

2021年,我國從印尼進口的鎳鐵(包括鎳生鐵)約3076389實物噸,佔我國鎳鐵供應總量24%。從冶煉成本來看,印尼鎳鐵相比我國鎳鐵擁有巨大優勢,印尼鎳鐵冶煉成本較低。除了尚未落地的出口關稅之外,印尼政府將於2022年4月1日對PLTU徵收碳稅。徵收碳稅前,印尼RKEF鎳鐵成本約952-985美元/噸,即618.8-640.25元/鎳點(以匯率6.5人民幣/美元)。而徵收碳稅後,成本中樞擡升278美元/噸,至1230-1263美元/噸,即799.5-820.95元/鎳點。

當前,印尼政府考慮徵收關稅,成本中樞將進一步擡升,我們以10%、15%、20%的關稅分別計價,則印尼鎳鐵出口的總成本約879-903.05元/鎳點、919.425-944.09元/鎳點、959.4-985.14元/鎳點。我國鎳鐵冶煉成本約在1250元/鎳點-1400元/鎳點之間,即便印尼加徵出口關稅,相較之下,仍具成本優勢。

圖2 :印尼鎳鐵冶煉成本(當前成本)

數據來源:天風期貨研究所

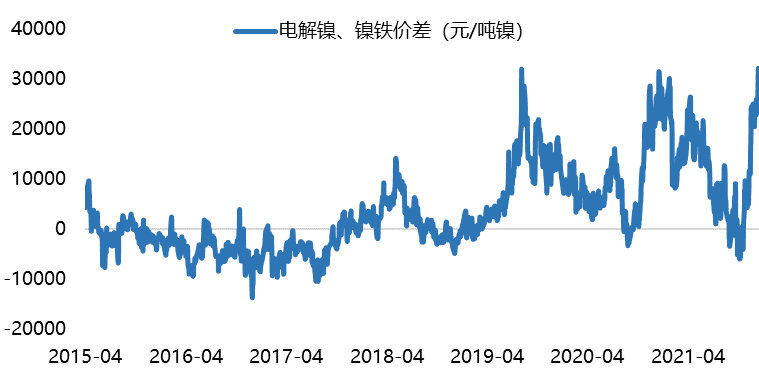

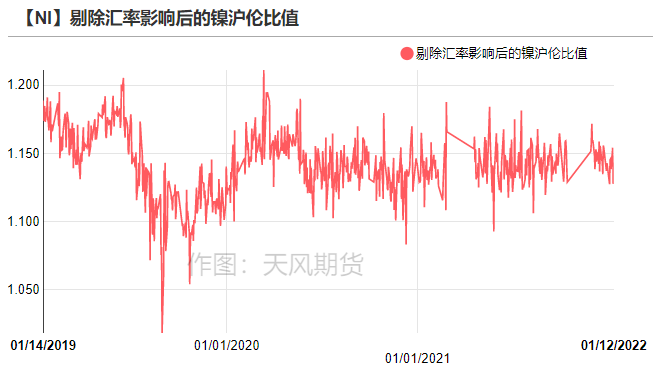

二、鎳板現貨緊缺,進口窗口尚未打開。

當前鎳板現貨趨緊,鎳板和鎳鐵價差拉大,剔除匯率影響後的滬倫比值爲1.143,虧損達到1000元/噸,進口窗口尚未打開,無法對國內形成補給。

圖3:電解鎳、鎳鐵價差(元/噸鎳)

數據來源:天風期貨研究所

圖4:剔除匯率影響後的滬倫比值

數據來源:天風期貨研究所

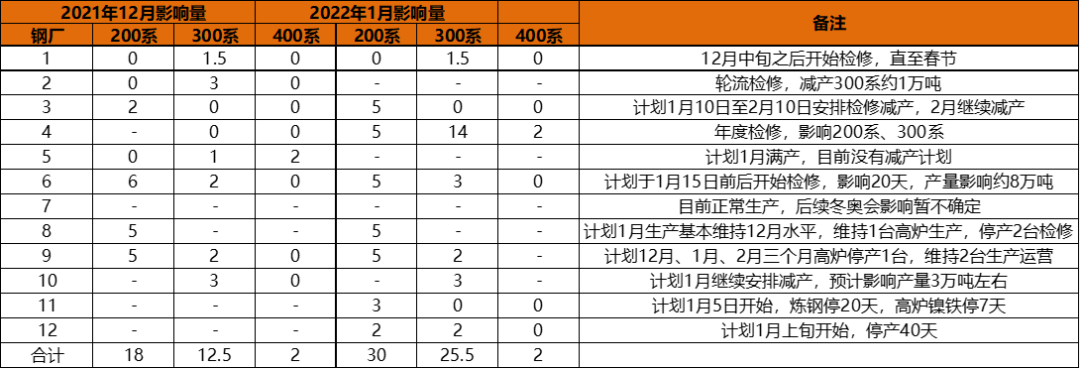

三、不鏽鋼減產,利潤回暖。

1月200系不鏽鋼檢修減產約30萬噸,約佔200系不鏽鋼月產量35%,300系不鏽鋼檢修減產約25.5萬噸,約佔300系不鏽鋼月產量17%。12月底不鏽鋼利潤降至-15%至-12%,鋼廠虧損後陸續減產200系、300系。不鏽鋼利潤虧損至-10%以下,可能將對邊際產能有指引作用,如鑫金匯、樂華合金和鞍鋼聯衆等鋼廠將減產檢修。

下遊節前備庫,不鏽鋼需求略有好轉,但鋼廠控制出貨量,市場現貨緊張,刺激不鏽鋼價格上漲,鋼廠利潤回暖。預計短期內,不鏽鋼價格貼近成本線運行。

圖5:不鏽鋼1月檢修減產計劃表

數據來源:SMM,天風期貨研究所

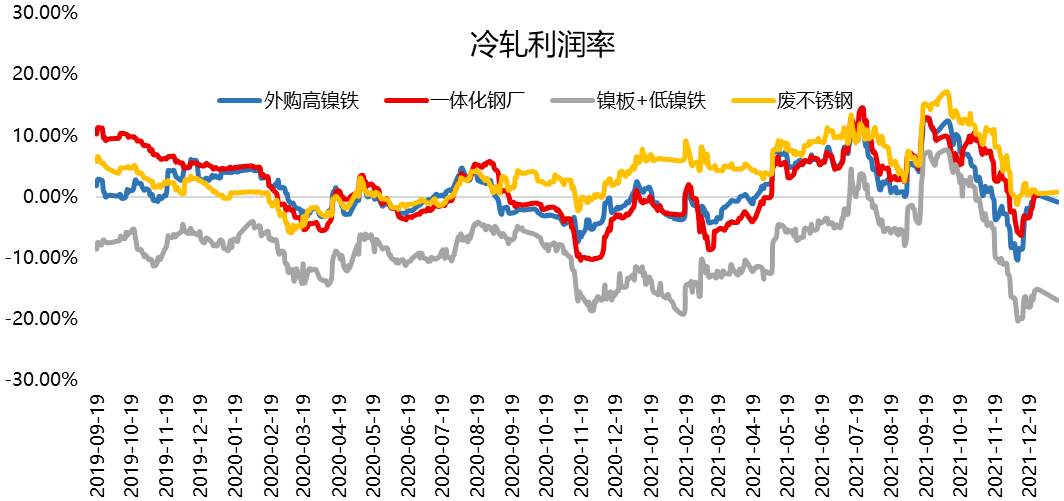

圖6:不鏽鋼冷軋利潤率

數據來源:天風期貨研究所

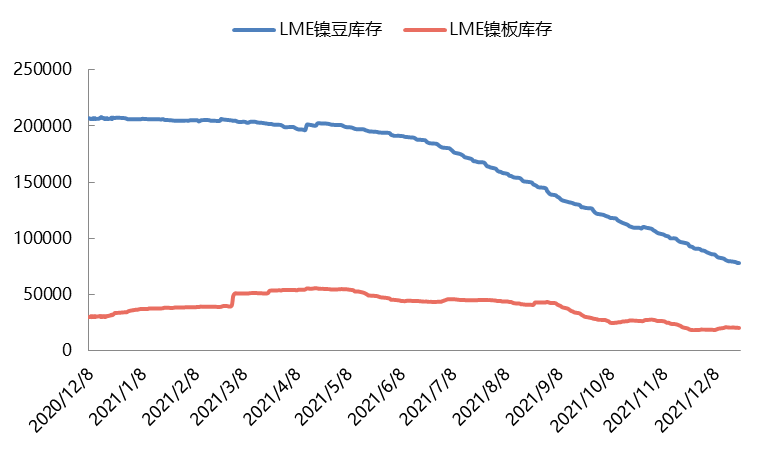

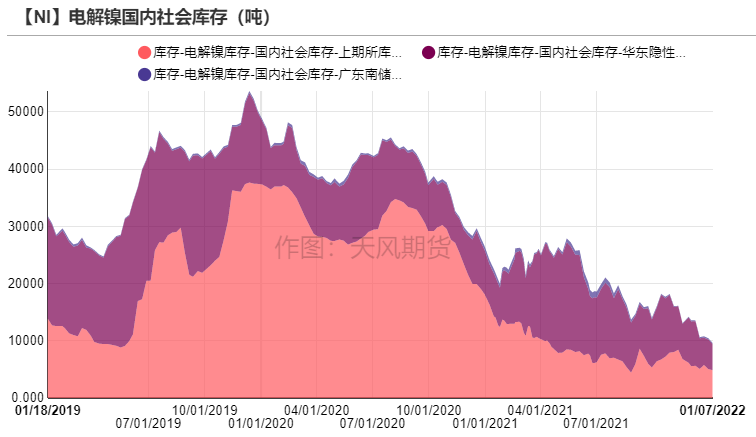

四、鎳低庫存支撐鎳價

2021年以來,全球鎳顯性庫存持續去庫,鎳豆去庫達12萬噸以上,主要用於補充新能源產業鏈缺口。國內鎳社會庫存也位於歷史低位,絕對低庫存支撐鎳價。

圖7:LME鎳庫存

數據來源:Bloomberg,天風期貨研究所

圖8:電解鎳國內社會庫存

數據來源:天風期貨研究所

展望後市,鎳鐵廠利潤回暖,但仍承壓生產。當前高冰鎳尚未放量,預計一季度高冰鎳投產節奏仍緩慢,隨着新能源車需求增速的上漲,價差擴大釋放高冰鎳投產節奏。不鏽鋼方面,春節前後鋼廠季節性集中檢修減產,供需雙弱之下,不鏽鋼庫存可能呈現累庫狀態,警惕不鏽鋼需求疲軟的負反饋向上傳導。整體來看,鎳價供給彈性較大,價格中心上移,短期內波動放大。