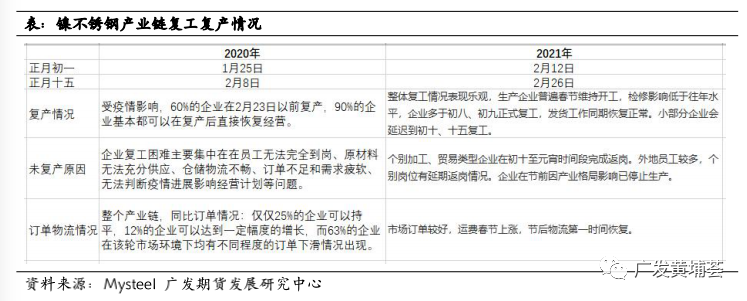

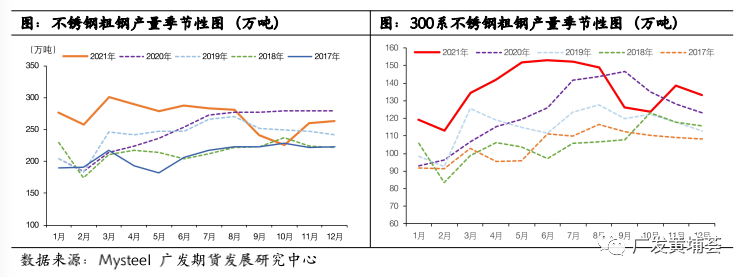

(1)訂單較爲旺盛,開工積極性高,但同比走弱

目前大部分代理和貿易商已經陸續進入待假狀態,鎳不鏽鋼產業鏈生產企業原料庫存充足,訂單較爲旺盛,但同比去年走弱。預計2022年春節後,初八、初九大部分上下遊企業正式復工,節後開工率也將維持較好水平。而之所以弱於去年,是因爲去年同期號召就地過年,企業輪班,且今年消費整體較去年稍弱。目前,企業復工主要面臨的風險還是在於原料端價格上漲和疫情蔓延。針對冬奧會、殘奧會問題,會場地點在北京、張家口,而鎳和不鏽鋼企業基本集中在華東和華南地區,局部會稍有影響,但整體影響不大。

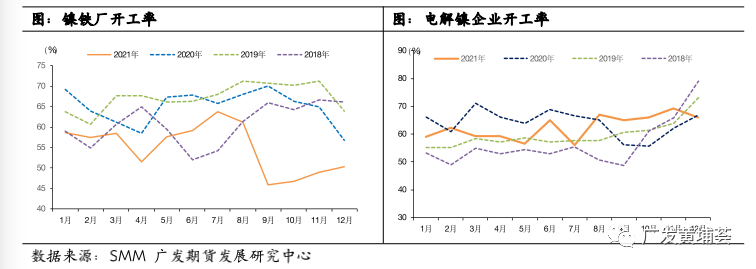

從開工或產量數據看,鎳不鏽鋼產業鏈企業在1-2月基本均有減產現象,但2月份更爲明顯,3月份基本恢復正常水平。近三年來,1-3月份鎳鐵廠開工率均在55%以上,而目前鎳鐵廠鎳礦庫存充足,高鎳鐵價格上漲最高至1450元/鎳點,生產利潤轉好,預計2022年春節後鎳鐵廠開工率約爲58%。電解鎳方面,主產地甘肅地區季節性減產,而純鎳目前升水高挺,現貨市場一板難求,需求旺盛,因此企業復產動力較足,預計開工率達到63%,與去年同期相當。不鏽鋼方面,市場預期地產竣工向好,出口訂單較爲飽滿,且鋼廠2月份接單較好,預計節後鋼廠將加足馬力生產。

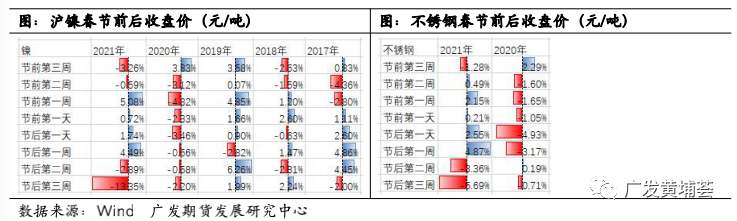

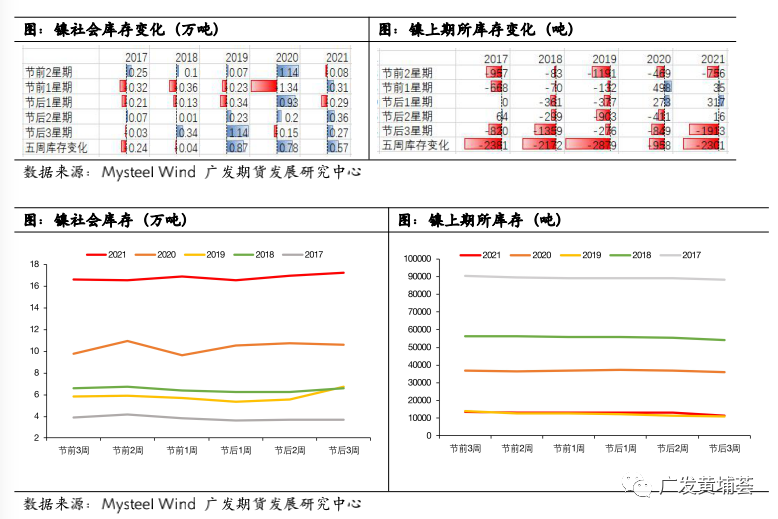

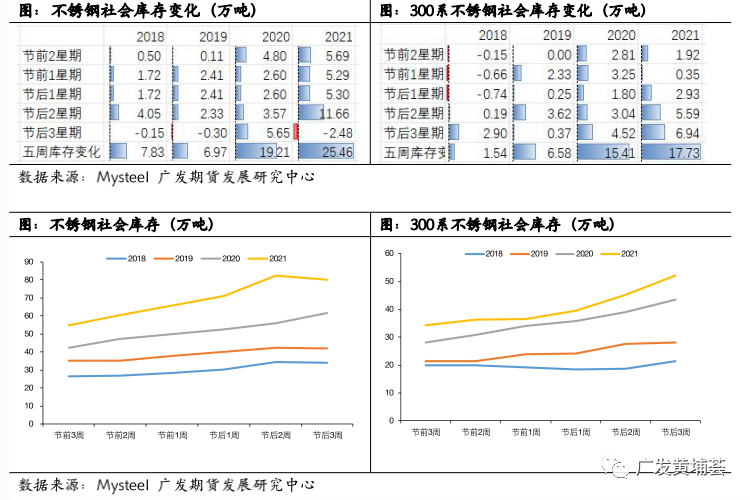

(2)純鎳維持目前去庫狀態,不鏽鋼壘庫或同比有所擡升

歷年春節前後純鎳社會庫存基本呈現去庫態勢,而不鏽鋼季節性壘庫。目前硫酸鎳原料緊張,而一季度沒有溼法冶煉中間品新增產能投放,對純鎳依賴度仍然較高。因此,春節後一段時間內,預計純鎳現貨仍然緊張,去庫態勢延續。不鏽鋼方面,2月份鋼廠訂單較爲飽滿,青山、德龍等鋼廠春節實際減產有限,預計春節前庫存累計或較去年有所擡升。但是,2月份春節後預計下遊企業由補庫需求,需要關注補庫需求能否消化累積的庫存。

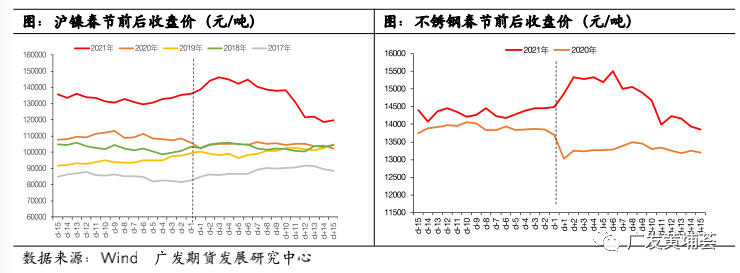

(3)今年鎳和不鏽鋼春節後行情預判

我們認爲,目前鎳和不鏽鋼產業鏈企業訂單較爲飽滿,預計春節後開工積極性較高,但同比2021年相對走弱。鎳在進口窗口沒有完全打開之前,現貨短缺問題較難緩解,預計春節後維持去庫態勢,鎳價震蕩偏強。密切關注純鎳到貨情況和鎳中間品投放進度。不鏽鋼方面,原料端鎳鐵、鉻鐵價格偏強,成本具備支撐。市場預期地產竣工向好,後端需求旺盛,在消費未得到明確證實或證僞之前,不鏽鋼節後仍或震蕩偏強。春節前後波動加劇,注意風險管理。