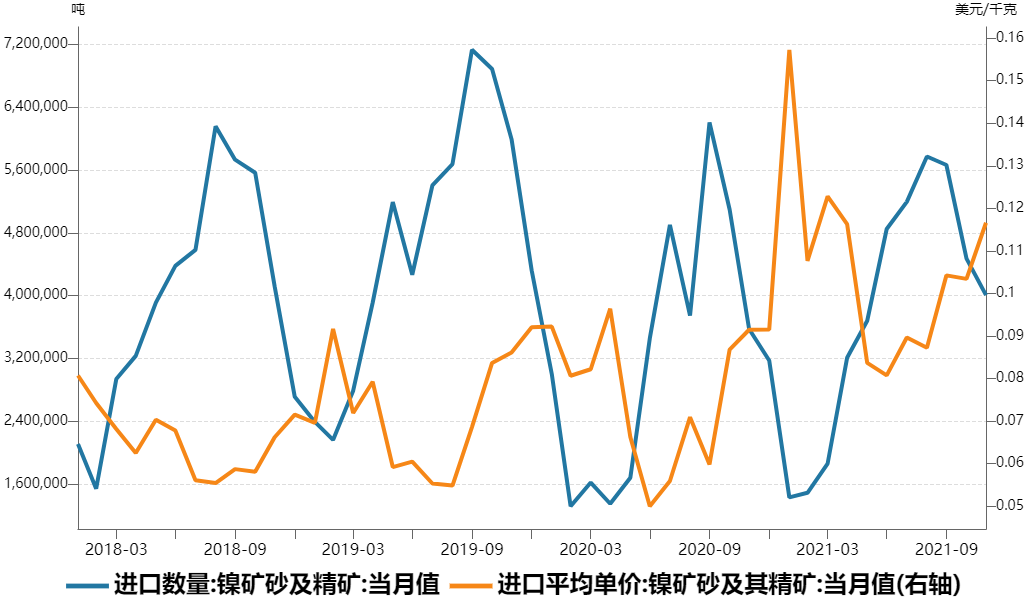

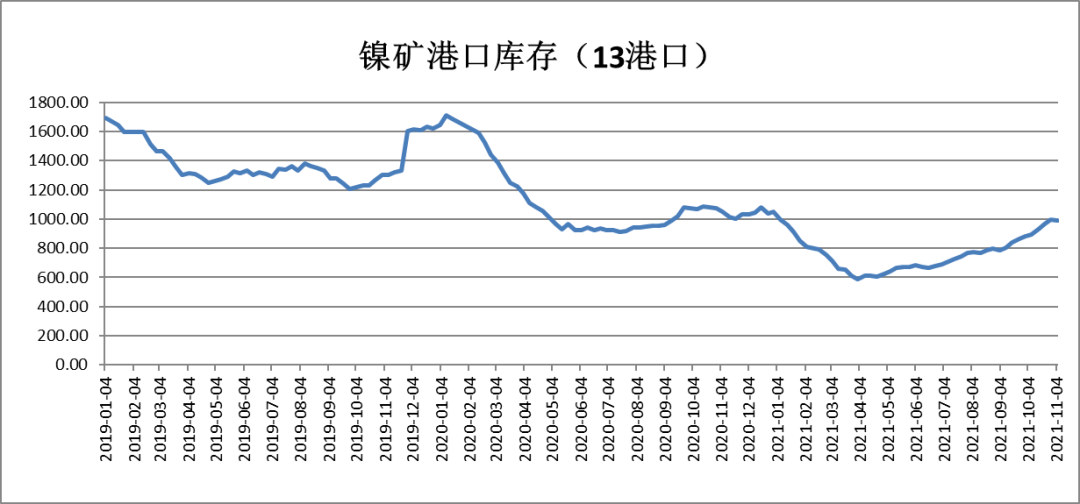

2022年1月份以來,由於菲律賓鎳礦供應進入淡季,鎳礦價格爬升,且國內冶煉廠逐漸進入年度檢修,精煉鎳產量也出現加大下降。同時市場預期年後需求有望得到改善,下遊不鏽鋼廠採購備貨意願較高,使得鎳市庫存繼續走低,因此鎳價保持上行趨勢。而近期印尼考慮對鎳商品徵收出口關稅,引發對印尼未來鎳出口價格進一步爬升,導致鎳價上漲勢頭進一步加快。鎳礦供應季節性淡季,成本上漲逐漸顯現。由於菲律賓進入雨季,鎳礦供應下降明顯,據中國海外數據統計,2021年12月中國鎳礦進口量191.46萬噸,環比減少降幅52.23%;同比減少39.67%。其中,中國自菲律賓進口鎳礦量153.48萬噸,環比減少53.99%;同比減少38.04%。菲律賓作爲中國最大的鎳礦供應國,去年全年供應佔比達到90%。庫存方面,2021年11月以來,國內鎳礦港口庫存開始轉入去庫周期,並且庫存水平整體呈現逐年下降趨勢。作爲冶煉原料,鎳礦供應趨緊以及價格爬升的影響將逐漸顯現。

數據來源:瑞達期貨 WIND

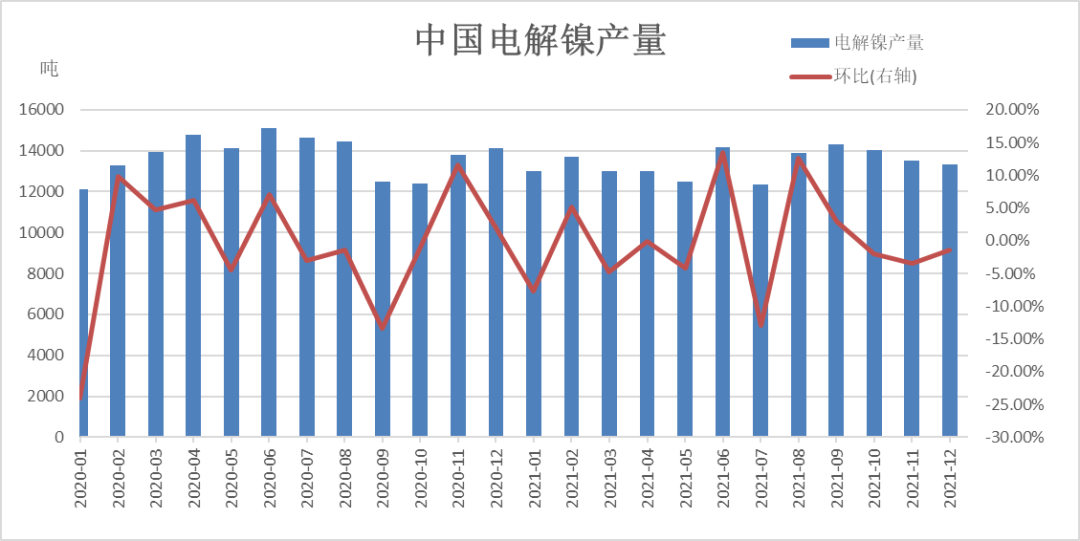

精煉鎳年底產量下降明顯,下遊採購備貨表現較好。根據SMM數據,2021年12月全國電解鎳產量約1.5012萬噸,環比減少1.37%,產量較11月減少209噸左右。開工率達68%。進入1月份,國內部分鎳冶煉廠進行年度檢修,1月份產量預計降至1.44萬噸,受此影響市場到貨量下降明顯。下遊市場採購備貨意願較高,主要由於對未來需求持樂觀預期,看漲後市價格,導致鎳價上漲的情況下依然保持較高的採購熱度。

數據來源:瑞達期貨 WIND

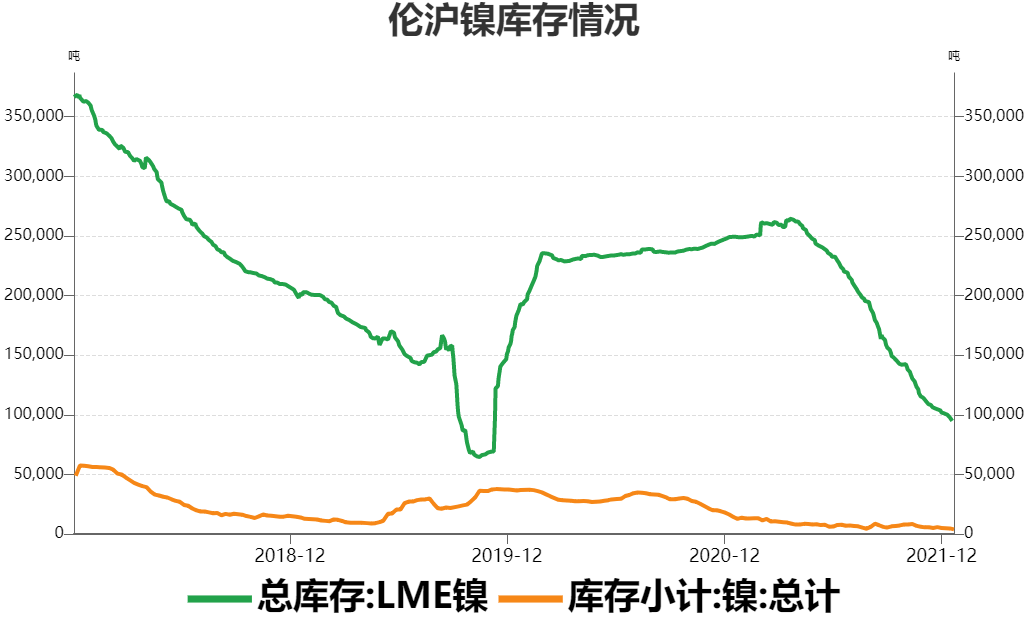

國內外庫存保持下降趨勢。2021年LME鎳庫存得到大幅去化,其中很大原因是由於進口需求的增長,雖然年末需求淡季等因素影響,中國進口量環比有所放緩,不過依然是歷史較高水平,使得目前LME庫存保持着下降趨勢。而國內在產量下降而需求旺盛情況下,庫存呈現入不敷出的狀況,資源消化能力較強。2022年1月21日滬倫兩市總庫存爲97346噸,連續12周下降,其中滬鎳庫存3866噸,繼續保持在歷史低位水平,顯示市場供應緊張狀況仍在持續。

數據來源:瑞達期貨 WIND

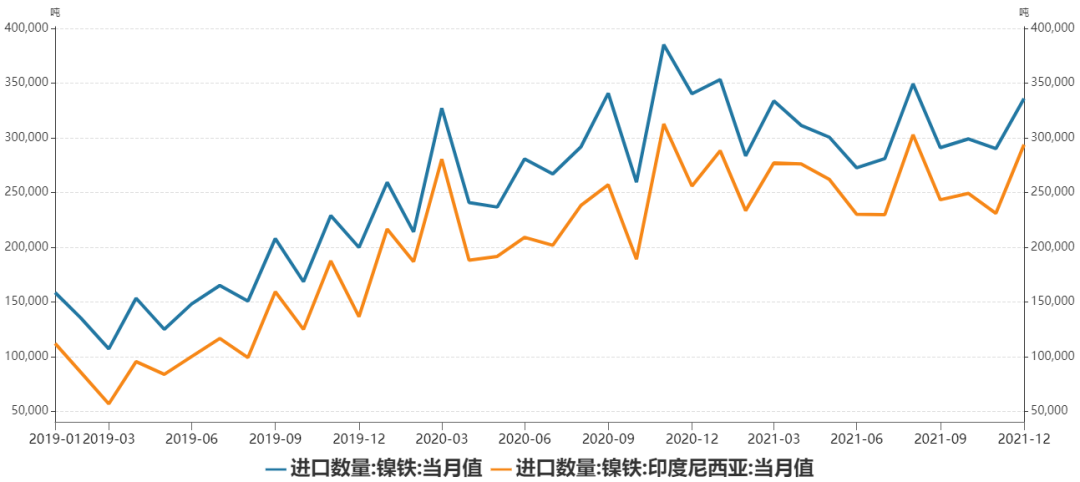

近期印尼政府表示正在考慮對鎳商品徵收出口關稅,尤其是鎳含量低的商品,如鎳生鐵和鎳鐵。長期以來印尼政府致力於提高鎳產品的附加值,此次考慮徵收出口關稅的可能性較大。而近年來由於成本優勢,我國冶煉產能逐漸向印尼轉移,國內向印尼進口的依賴度逐漸增大,2021年中國鎳鐵總進口量372.5萬噸,其中鎳鐵進口自印尼爲314萬噸,佔比達到84%。因此如果未來印尼徵收出口關稅,將導致進口價格擡升,對國內供應和成本形成衝擊。

數據來源:瑞達期貨 WIND

綜上所述,由於原料供應淡季,以及近期鎳市產量下降而採需較好,導致庫存繼續去化,鎳市基本面整體較爲強勢,再加上近期印尼徵收關稅消息炒作,在多重利多因素影響下,導致鎳價迅速拉升。不過鎳價的快速上漲也將抑制下遊採購意願,下遊可能需要時間來消化,或將面臨有價無市的情況,因此預計短期鎳價上行勢頭將放緩。後市仍需關注下遊需求表現、國內外庫存走勢,以及印尼徵收關稅的消息,來對鎳價走勢進一步指引。