消息刺激,滬鎳漲停

印尼考慮加徵鎳鐵和鎳生鐵的出口稅:據外媒1月12日報道,印尼海洋與投資事務部副部長Septian Hario Seto表示,政府可能在2022年開始對鎳鐵和鎳生鐵徵收出口關稅。如果鎳價在15000美元/噸以上,將可能徵收2%的稅,即300美元/噸,並且稅額與鎳價成正比增長。印尼考慮加徵鎳鐵和鎳生鐵的出口稅的消息引爆市場,倫鎳首先反映,一度上漲至22700美元/噸。

2021年,我國從印尼進口的鎳鐵(包括鎳生鐵)約3076389實物噸,佔我國鎳鐵供應總量24%。從冶煉成本來看,印尼鎳鐵相比我國鎳鐵擁有巨大優勢,印尼鎳鐵冶煉成本較低。除了尚未落地的出口關稅之外,印尼政府將於2022年4月1日對PLTU徵收碳稅。徵收碳稅前,印尼RKEF鎳鐵成本約952-985美元/噸,即618.8-640.25元/鎳點(以匯率6.5人民幣/美元)。而徵收碳稅後,成本中樞擡升278美元/噸,至1230-1263美元/噸,即799.5-820.95元/鎳點。

緬甸實皆省Tagaung Taung鎳加工廠供電的三座電力塔被炸毀,生產停止:Tigyaing鎮人民國防軍表示於1月7日炸毀了塔架。1月17日,據SMM報道,緬甸達貢山鎳冶煉項目電廠被炸,暫停生產。該鎳鐵項目於2008年7月開工,緬甸第一礦業企業與中國國有企業中國有色金屬礦業(CNMC)籤訂了爲期20年的合同。據Mysteel了解,該項目爲中色鎳業有限公司海外鎳冶煉項目,投資8億美元,是緬甸最大的鎳生產項目,主要產品爲鎳含量33%附近的FeNi,年產能8.5萬實物噸。2021年上半年項目1條產線年度大修,預計2021年產量在6-6.5萬噸。其產品基本全部流向中國,2021年1-11月中國自緬甸FeNi進口量在5.8萬實物噸。每天大約有5000噸鎳鐵礦從曼德勒地區Thabeikkyin鎮的Mt Tagaung礦運到冶煉鎳的Tigyaing。去年11月發布的《中國礦業投資如何爲緬甸軍方提供資金》報告稱,中國經營的Letpadaung、Sapetaung和Kyesintaung以及Tagaung Taung礦山在2020-21財年向軍方支付了約7.25億美元。

受以上消息影響,前兩周滬鎳向上突破並大漲,上周四NI2202合約漲停,漲幅達7.99%。

全球鎳礦供應集中,新能源電池需求強勁

世界鎳資源儲量豐富,在地殼中的含量不少,但比氧、硅、鋁、鐵、鎂等要少很多。地核中含鎳最高,是天然的鎳鐵合金。鎳礦在地殼中的含量爲0.018%。2016-2020年全球鎳礦資源儲量波動發展,根據美國地質調查局USGS,2020年全球探明鎳基礎儲量約9400萬公噸,同比增長5.6%。

鎳礦主要以紅土鎳礦和硫化鎳礦兩種形式存在,與傳統的硫化鎳礦相比,紅土鎳礦的資源儲量更豐富,品位更高,開採難度小;但紅土鎳礦構成復雜,對冶煉技術要求高,利用難度大。初期,硫化鎳礦產量佔全球的主導地位,紅土鎳礦的供給數量較少,但隨着2007年以後工業中發明了使用鎳鐵替代電解鎳生產不鏽鋼的工藝,開採成本低的紅土鎳礦應用隨之興起,2019年紅土鎳礦產量佔比擴大至64%,且仍在提升,硫化鎳礦佔比縮小至了36%。硫化鎳礦主要分布在加拿大、澳大利亞、俄羅斯、中國等地,該礦產冶煉工藝成熟,副產品較多,但採礦成本較高。紅土鎳礦主要分布在赤道線南北30度以內的熱帶國家,主要有東南亞的印尼和菲律賓、美洲的古巴和巴西、新喀等;紅土鎳礦資源豐富,開採成本較低,但冶煉成本較高,如溼法冶煉工藝技術復雜;印尼和菲律賓的紅土鎳礦產量位居全球第一和第二名,逐漸成爲全球“紅土鎳礦”競逐者的“戰場”。

全球鎳儲量主要分布在印尼、澳大利亞、巴西等地,中國鎳的儲量較少,僅佔全球儲量的3%,主要分布在甘肅省,國內鎳礦多以硫化鎳爲主,多用於生產純鎳。由於國內鎳資源有限,我國鎳礦資源進口基本來自菲律賓和印尼。產量區域分布中,鎳礦產量與其儲量資源密切相關,產量較高的同樣主要爲印尼、菲律賓、俄羅斯、澳大利亞等地,我國鎳礦產量受儲量較少影響,產量佔比僅爲4.8%。

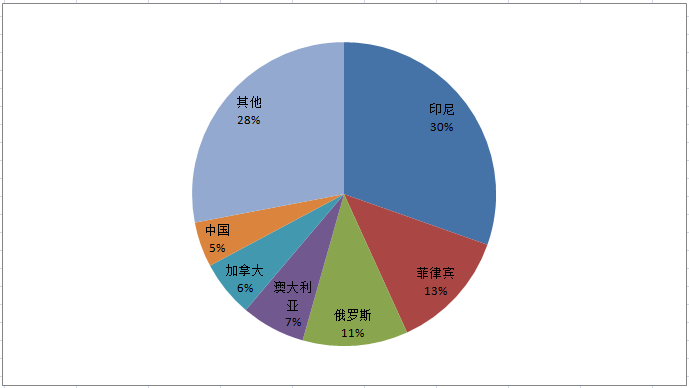

以下是2020年全球鎳礦產量區域分布(單位:%):

資料來源:WBMS 華聯期貨研究所

鎳礦石主要分硫化銅鎳礦和氧化鎳礦,兩者的選礦和冶煉工藝完全不同:根據硫化銅鎳礦礦石級別選用不同選石方法,再進行冶煉;氧化鎳礦的冶煉富集方法,可分爲火法和溼法兩大類,火法工藝產生污染物量大,隨着鎳礦品位的下降和環保的日益嚴格,溼法工藝所佔份額逐漸增大。產量方面,2020年全球鎳礦產量出現下滑,實現250萬公噸,同比下滑7.4%。

從鎳的下遊需求端看,不鏽鋼是鎳第一大消費領域,該領域消費佔全球比例高達70%。同時鎳是鎳氫電池、鎳鎘電池、三元材料鋰離子電池等多種電池的重要原料,在便攜設備、電動汽車、儲能電池等領域有廣泛應用,目前電池領域鎳消費佔比僅爲5%,但由於電動汽車產業、工業儲能等行業快速發展,鎳在電池領域的需求潛力巨大。由於鎳礦資源與產能的限制,尤其紅土鎳礦,上遊原材料主要聚集在印尼,使得全球不鏽鋼增長重心向印尼轉移,印尼2021年不鏽鋼產能達到950萬噸。據中國不鏽鋼分會,2019年中國不鏽鋼粗鋼產量2940.0萬噸,同比增加269.31萬噸,增長了10.08%。據Mysteel統計,中國2021年不鏽鋼新增產能達到335萬噸,不鏽鋼穩定的需求支撐對鎳礦的需求。有機構預計,預計2025年全球鎳需求將達到348萬噸。隨着全球新能源汽車的快速發展,電池用鎳需求佔比將提升到2025年的17%,預計2025年電池領域用鎳需求將達到58萬噸,需求佔比將從2020年的3%提升到2025年的17%。

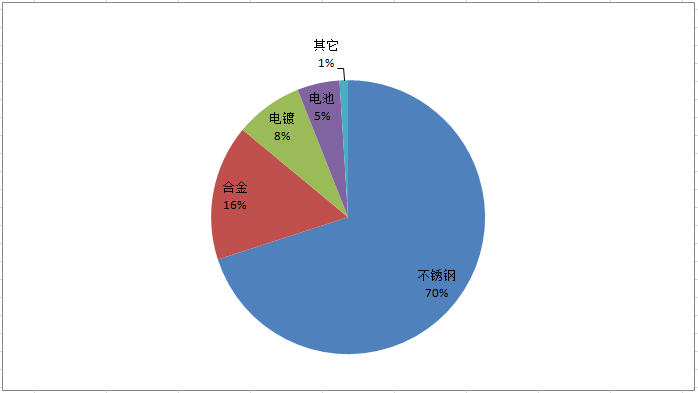

2020年全球鎳下遊需求分布圖:

資料來源:WBMS 華聯期貨研究所

國內外鎳庫存持續下降、供應偏緊

自去年四季度以來,金屬鎳供不應求問題一直是市場關注的焦點,倫敦金屬交易所已經在過去一年來第三次表示將對相關品種加大監控力度。在過去幾個月的時間裏,銅和錫的價格也都出現了劇烈乃至瘋狂的波動,因疫情期間需求飆升和供應瓶頸導致交易所庫存大幅減少。據LME最新公布數據顯示,自去年4月下旬以來,LME的鎳庫存已從264606噸的高位大幅降至了最新的94872噸,鎳庫存上一次達到目前的極低水平還要追溯到2019年,當時在傳聞稱青山控股移出大量庫存引發爭議後,LME發起了一項市場行爲調查。而目前,鎳現貨合約的溢價甚至比當時更大,表明這一次買家面臨的壓力更爲嚴峻,在LME鎳庫存大幅下降的同時,上海期貨交易所的鎳庫存也持續縮水。上期所公布的數據顯示,近期滬鎳庫存已連降三周,其中1月14日當周滬鎳庫存減少3.05%至4711噸。目前鎳內外庫存水平均處於歷史性的低位,特別是對於國內來說交割庫存嚴重不足,虛實比過高,強供需下容易出現這種行情。這次是穩增長預期強烈,政策層層加碼,看漲預期逐漸變強,多頭咬着基本面緊張的品種不放。

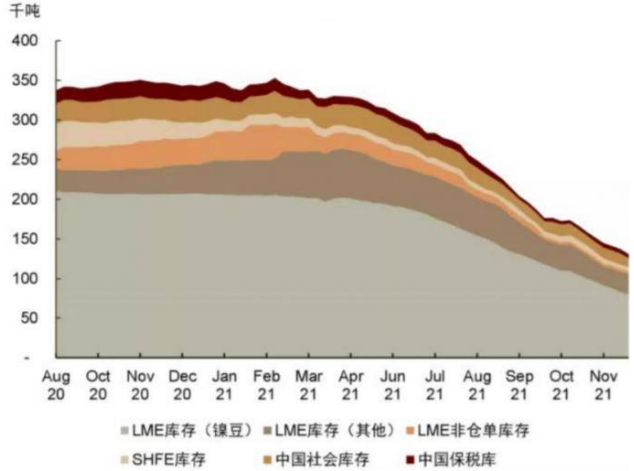

以下是鎳全球庫存變化情況:

資料來源:LME SHFE 華聯期貨研究所

全球鎳供需平衡分析

世界金屬統計局(WBMS )上周三公布的最新報告數據顯示 ,2021年1-11月全球鎳市供應短缺,表觀需求量超過產量13.57萬噸。2020年全年,市場供應過剩8.40萬噸。11月末LME倉庫報告庫存較2020年年底減少16.1萬噸。1-11月全球精煉鎳產量總計爲254.61萬噸,需求量爲268.19萬噸。1-11月全球礦山鎳產量爲247.18萬噸,較2020年同期增加22.4萬噸。中國冶煉廠精煉廠產量較2020年同期增加7.9萬噸,表觀需求量爲152.28萬噸,同比增加24萬噸。全球表觀需求量同比增加46.2萬噸。前11個月, 印尼冶煉廠精煉廠的鎳產量爲78.61萬噸,較2020年同期增加38% ;需求增加84%至36. 49萬噸。11月鎳冶煉廠精煉廠產量爲24.73萬噸,需求量爲2562萬噸。

預計一季度鎳價維持強勢

鎳在下遊呈現供求緊張的態勢,且預計今年鎳鐵產能將釋放,而不鏽鋼和硫酸鎳的產量在春節後存繼續增長預期,因此一季度鎳仍將處於供求錯配過程中,持續的供不應求也將使得庫存持續去化。另外,印尼不鏽鋼一季度產量也將繼續增加,對鎳鐵有一定的截留作用,鎳不足擔憂情緒較難緩解。LME庫存作爲國內鎳源的重要補充,雖然去庫節奏再大幅放緩,但可以預見一季度或仍以去庫爲主,預計一季度鎳價有望繼續維持強勢,不過在短期大幅上漲以後,隨着供應端的新增項目的逐漸投產,去庫幅度會有較大程度的收縮,市場轉向強勢震蕩概率較大,因而建議場外投資者等回調再買入做多。

從趨勢上看,前期滬鎳形成三角形向上突破走勢,預計後期在155000-160000元/噸之間支撐將非常強。

以下是滬鎳指數周線趨勢圖:

資料來源:博易大師 華聯期貨研究所

作者:黃忠夏

投資諮詢從業證書號:Z0010771