倫鎳大幅上升,拉動滬鎳跟漲,雙雙創出新高,領漲有色。造成鎳價飆升的主要原因在供給端,俄鎳供應擔憂和全球低庫存是鎳價上漲的核心驅動:由於俄烏局勢反復,鎳海外煉廠減產風險加劇,同時物流停運的可能也繼續推高鎳價;另外全球精鎳庫存持續下滑處於歷史低位,進一步加劇鎳的供應擔憂,帶來擠倉式上漲。鎳短期仍受俄烏局勢主導,若衝突惡化或對俄制裁升級,鎳價將延續強勢;反之若局勢緩和,溢價消退或造成鎳價高位回落,局勢不確定性造成鎳價極端波動,表現出明顯的投機性。基於俄烏影響及自身供需偏緊,短期鎳價易漲難跌且彈性大,倫鎳價格有望拉動國內鎳價跟漲,操作上建議前期多單繼續持有,未入場的觀望爲主;套利方面,關注內外價差情況,考慮多倫鎳空滬鎳操作。 2022年3月7日,倫鎳日內漲超65%,觸及48000美元/噸,創2007年6月以來新高,年內累計漲幅超過70%。倫鎳的飆升也同時帶動滬鎳跟漲,滬鎳盤中漲停,衝破21萬關口,再創上市新高,年內累計漲幅達40%。

01

供給端:俄烏衝突激化,加劇供應擔憂

近期鎳盤受俄烏局勢主導,主要矛盾在供應緊張。俄羅斯作爲世界第一的鎳板出口國、世界第五的鎳礦儲量國,2021年俄羅斯原生鎳佔全球比例約8%,其中俄鎳板是倫交所主要的鎳交割品。俄烏衝突不斷激化,隨着對俄羅斯的制裁擴大,俄受到來自歐美“金融核彈”的制裁,禁止其主要銀行使用 SWIFT 國際結算系統,間接影響對供應商的付款;另外多國開始審查及限制俄羅斯的物流運輸,俄鎳的交易受到一定程度的阻礙,進一步擾亂俄鎳供應,在全球鎳本就供給偏緊的情況下,加劇了市場對鎳供應的擔憂,引爆市場做多情緒,推動鎳價一路衝高。

國內來看,若對俄制裁發生,由於中俄交易可避開歐美結算,原先流向歐美的俄鎳可能會轉向中國,貿易流向改變,從而增加我國進口量,導致供應外緊內鬆,鎳價外強內弱,內外盤比價明顯。而中國對鎳的進口達90%以上,目前進口虧損超過4萬元/噸,虧損達8年峯值,巨大的進口虧損導致現貨升水走高,內外價格共振。

鎳供不應求的態勢仍在延續。盡管印尼新增鎳鐵產能不斷釋放,同時溼法冶煉項目也逐漸投產,硫酸鎳產量繼續上升,且國內鎳鐵企業排產量有所增加,但3、4月處於菲律賓雨季的末期,鎳礦處於全年當中最緊缺的時點,受制於原料供應,鎳整體產量水平未有明顯改善,短期供應缺口難以緩解。

02

需求端:不鏽鋼排產可觀,新能源景氣度高

國內穩增長背景下,貨幣政策放鬆,國內整體需求預期向好。從不鏽鋼來看,不鏽鋼三月排產可觀,江蘇德龍二期及衆拓新材料等產能陸續投產,環比增長 23%,同比增長 12%,隨着不鏽鋼產量釋放,對鎳需求隨之增加。從新能源來看,新能源依舊維持較高景氣,據統計,2021年新能源車銷售298.9萬輛,同比增長169.1%,全年滲透率14.8%。伴隨新能源車政策利好,三元電池產量繼續走高,預計鎳需求在新能源汽車領域將維持強勁。因此,在不鏽鋼新增項目投產和新能源旺盛需求的帶動下,拉高需求預期,對鎳價有所驅動。

03

庫存端:國內外鎳庫存延續低位支撐鎳價

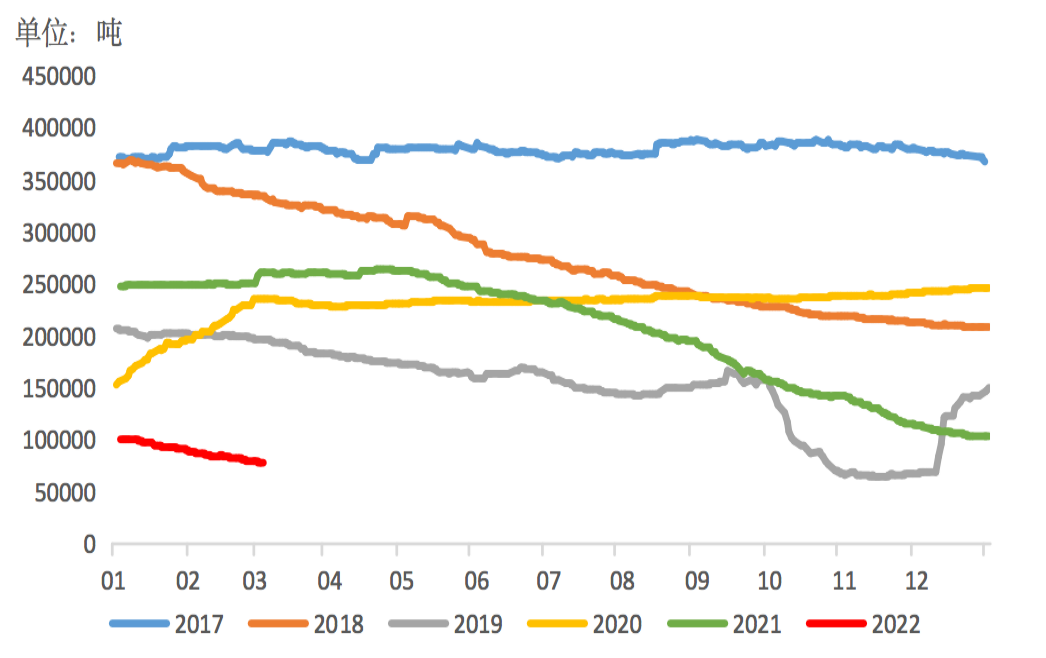

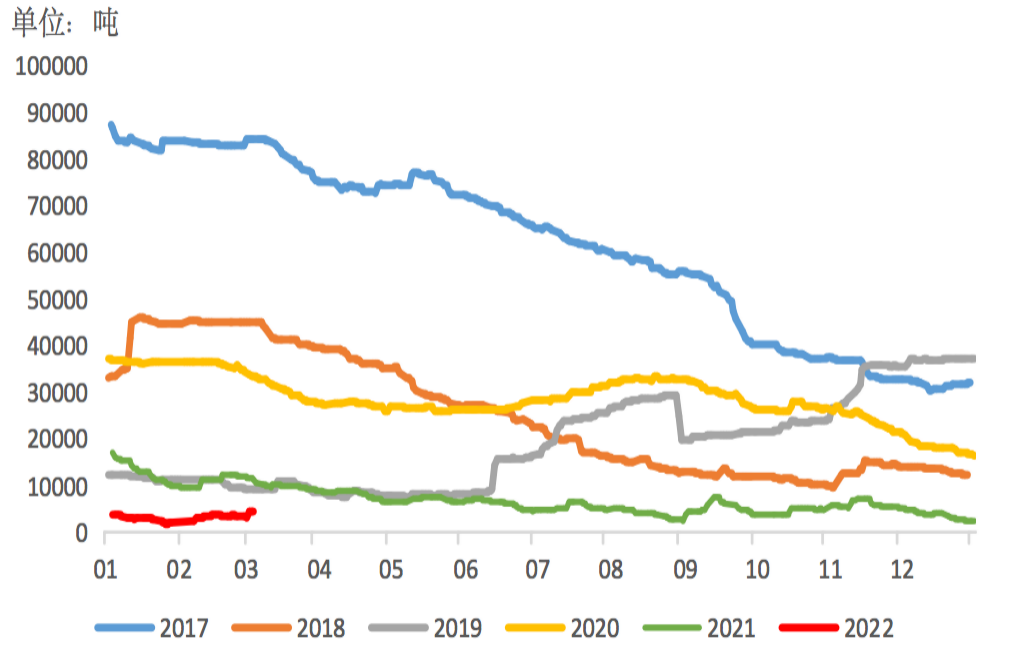

低庫存是鎳當前的核心矛盾,全球鎳顯性庫存處低位且持續去庫,截至3月4日,全球鎳顯性庫存周內減少 3454 噸至 92541 噸,降幅爲 3.60%,其中LME鎳庫存爲77082噸,受新能源需求帶動,已降至2019年以來新低,降幅達 3.85%,目前LME鎳庫存仍維持去化態勢。而SHEF鎳庫存由於進口成本增加,滬鎳庫存持續下降,近期雖有小幅回升,但整體依舊處於偏低水平,現爲4250噸。目前兩市庫存處於絕對低位,由於俄烏衝突對海外市場影響更大,國內外庫存走勢分化,造成鎳呈現外強內弱的局面,在俄烏矛盾緩解或庫存拐點出現前,倫鎳表現預期強於滬鎳。同時,內外價差導致的進口虧損或影響我國鎳進口量,進而加劇國內供應緊張,市場擔憂情緒迸發,成爲鎳價一路走高的主要支撐。

圖表1:LME鎳庫存,SHEF鎳庫存

數據來源:wind,福能期貨研究院

04

行情展望

綜上,供應緊缺是鎳當前局面形成的主要原因,俄烏衝突加劇鎳供應的擔憂,市場擔憂俄鎳受制裁牽連而改變貿易方向。目前鎳全球庫存持續處於低位,供需偏緊格局未有好轉,供應仍受擾動,下遊需求支撐價格,預計短期鎳價易漲難跌且彈性大,倫鎳價格有望拉動國內鎳價跟漲,建議前期多單繼續持有,未入場的觀望爲主;套利方面,關注內外價差情況,考慮多倫鎳空滬鎳操作。需注意俄烏局勢反復帶來的不確定性。