2022 年 3 月市場見證鎳歷史時刻,兩天時間倫鎳從 3 萬美元/噸直接上衝至 10 萬美元/噸,第一天鎳漲了一個銅+鋁+鉛+鋅,第二天鎳又漲了一個自己,面對如此的漲幅,LME 於 3 月 8 日 16:15 緊急停止鎳交易。鎳的強勢上漲是有多方面支撐,對俄鎳制裁的預期凸顯庫存壓力,國內外精煉鎳現貨持續緊張都支撐價格上行。但如此之大的漲幅並不能通過基本數據邏輯來解釋了,最主要的還是來自於資金利用鎳交割品不足的結構性短缺問題圍剿空頭,空頭風險累積,資金大規模交戰,強勢拉漲價格。

空頭也有自己的堅持,印尼從鎳礦供應國逐漸成爲了全球原生鎳的供應國,其背後多來自中資企業的投資與支持。2022 年將是印尼新項目投產的大年,尤其中資企業對自家在建產能增長有很強的預期,甚至市場也給出了 2022 年供需前緊後鬆、總體供應小幅過剩的一致看法,無奈這些產線的產品多爲含鎳生鐵、高冰鎳和鎳溼法冶煉中間品,並不能直接用於交割,交割產品與行業產品結構不匹配成爲了當前的主要矛盾,但並不能代表供需矛盾,即使下半年鎳價回歸基本面而價格回落,但這波的強勢上漲也給空頭留下了較深的陰影。

老生常談低庫存,俄烏衝突加劇緊張局面

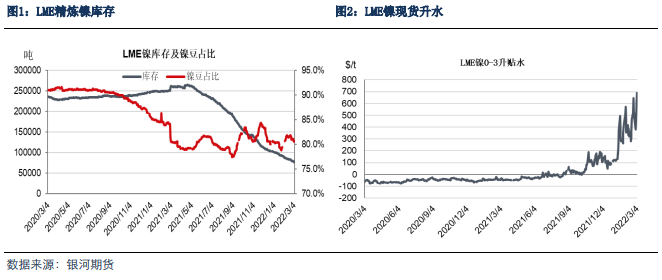

2021 年 5 月份開始, LME 鎳庫存持續去庫,低庫存成爲鎳價支撐的老生常談,以2021 年全球 281 萬噸的原生鎳消費量來看,目前全球精煉鎳顯性庫存量僅夠一周的消費期。2022 年 LME 鎳現貨升水迭創新高,顯示出海外精煉鎳的緊張程度,俄烏突發戰爭加劇了緊張的局面。

歐盟和美國等共同發表聲明對俄羅斯制裁,LME 官方表態:“如果任何品牌受到制裁,我們能夠迅速、適當地作出反應,其中包括暫停某種品牌交割權力”,俄鎳全球流通或將受阻,2021 年俄鎳產量 19.3 萬噸,約佔全球電鎳產量的 1/4。雖然目前未對俄鎳等產品或公司出具限制政策,但對俄羅斯銀行使用環球同業銀行金融電訊協會(SWIFT)系統的限制,已經影響到了俄鎳的正常進出口。

全球原生鎳產品結構變化,一級鎳佔比下降成主要矛盾

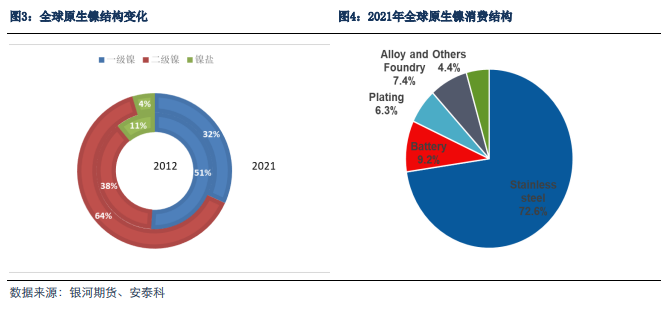

2012 年以來全球新增硫化鎳礦以及一級鎳精煉項目有限,主要增量來自於印尼紅土鎳礦冶煉生產的鎳鐵產能,全球原生鎳結構持續發生變化。2013 年 7 月青山一期項目開工,用了 4 年時間把蘇拉威西小漁村建設成爲一個集鎳礦開採、鎳鐵冶煉、鉻鐵冶煉、不鏽鋼生產的全產業鏈工業園,其中不鏽鋼產能達到 300 萬噸。因印尼不鏽鋼一體化生產具有較大的成本優勢,越來越多的中資企業投資印尼火法項目,同時新能源汽車的發展預期也促使溼法投資項目也紛紛落地並投產,印尼直接步入全球原生鎳產量第一大國。

2012 年一級鎳佔比 51%,二級鎳 38%;2021 年佔比分別爲 31.4%和 63.6%,可用於期貨交割的一級鎳產品佔比下降。從消費端來看,2021 年全球原生鎳消費 281 萬噸,其中不鏽鋼佔比達到 72.6%,電池佔比 9.2%。因鎳鐵含不鏽鋼所需的鐵元素並且不計價,不鏽鋼消費主要以鎳鐵爲主,從消費前景和投資項目上來看,一級鎳的市場份額將繼續被擠佔,所以期貨市場上交割品與行業產品結構矛盾將成爲多頭資金的主要利用工具。

暫告段落後,鎳價如何看

倫敦期貨交易所已經暫停鎳交易,並出臺了延遲交割政策:在不得已的情況下,對於在 3 月 9 日或之後進入交割日的這些金屬的空頭頭寸,如果無法履行交割義務,和/或無法以不超過相關金屬前一日現貨官方價 1%的現貨溢價水平借入金屬,交易所可將它們的交割遞延。有消息稱多空雙方正協商後續事宜,並且根據以上時間節點,倫鎳超常規漲幅或告一段落,後市鎳價走勢或將回歸。

LME 鎳上漲的兩天,滬鎳多以漲停封板,國內現貨市場也是混亂一片,鎳板、硫酸鎳報價寥寥,市場幾無成交,不鏽鋼跟漲鎳價,恐慌情緒帶動下遊採購,貿易商擡價封盤,市場逐漸向大漲的鎳價予以負反饋。價格走勢首先重點關注鎳價理性回歸後價格着陸點,後市仍有上漲的預期。上周基差走擴、鎳礦價格上行都對鎳價形成支撐,雖然鎳鐵成交疲弱、價格滯漲,但對下遊仍具較強的經濟性,各產業鏈較電鎳的價差也將持續修復增強價格支撐,真正的價格拐點或將來自於高冰鎳產量的大規模釋放後一級鎳的消費下降。

作者:王穎穎

期貨從業證號:

F3039600

投資諮詢從業證號:

Z0014913