導語:3 月 8 日晚,倫鎳暫停交易上了微博熱搜,互聯網財經、自媒體公衆號,一股腦地對我們有色重器、“小小”鎳市,起了興趣。作爲一個立足有色金屬價格分析、期冀中國有色金屬期貨價格能夠更好的服務我們的產業,能夠走出世界的期貨研究員,也就是我,哪怕忙碌了一整天,夜深人靜、刷刷標題,也難免慨嘆、難辨喜樂! 市場當作一個故事,取了個足夠博眼球的標題,各種刷刷刷,陰謀論有之、愛國論有之,但對我們行業現在面臨的挑戰、可能面臨的機遇, 全無營養、一味渲染。現在,我想對廣大看客說,我們有色金屬行業、我們有色金屬期貨人,都在實打實的忙碌着。中國期貨市場的成長,尤其有色金屬期貨的成熟,從來都是直面挑戰的。我們也曾是株冶、國儲銅、中航油事件的主角,豐富的應對經驗告訴我們,在“危“面前,更要看到“機”。簡言之, 現在是我們樹立自信的時候,是我們全方面檢視底氣,多位一體爲中國期貨市場定價贏得更多聲譽的時候!

正文:

這次事件更進一步的顯示出 LME 遠期定價、現行布局已難堪全球有色金屬定價中心的重任。金融市場,尤其現貨衍生品市場的基石是全球貿易物流,倫敦金屬交易市場的起源依靠的是日不落帝國的興盛。滄海桑田、時移勢易,歐美等發達經濟體當前既不是有色金屬的消費大國,也不是主產國,其倉儲布局雖然傲足全球,但細看選擇合作的倉庫多爲歐洲老牌港口、合作倉儲公司也都是傳承百年的老牌物流,現今它所代表的、通過現貨日交割機制形成的官方結算價,從全球更廣闊的市場來說,已然局促。

多年滾爬,中國的有色金屬行業,是遵守市場規則的,我們會承擔、會檢視、會完善套期保值業務的合規流程,但 LME 作爲全球有色金屬交易中心,倫鎳兩日波動 200%的行情,暴露了它的商譽,也顯示了 LME 在競爭激烈的全球交易所行列中失去了足夠的創新力,雖然它也是港交所收購的交易所,難以自戕,但港交所本身就是上市公司、也是以利潤爲核心驅動的;即便特區政府也僅佔普通股比例的 5.9%(2021 年上半年年報),第二大股東是股份持有 2.84%的 JP 摩根。這裏我們要說,在尊重市場規律的基礎上,現代期貨交易所承擔的責任是市場公器、是商品貿易的基礎設施。此次事件給我的最大啓發、我們期貨行業要抓住的最大機遇就是:開放、開放,在對的方向上更進一步的開放。多年來,勤懇深耕的上海期貨交易所、還在襁褓期想要立足新能源品種的廣州期貨交易所,此次暴雨後,厲兵秣馬,補其不足。

每一次期貨品種的大風大浪,都會掀起一波期貨妖魔論,有色金屬期貨在國內外市場的經驗足以頂風抗雨,外人不足道。從保值意願出發,有的企業在已經有了非常可觀的、甚至 100%的超額利潤下,選擇賣出保值,無可非議,巨額損失背後,除了可能有跨品種保值經驗上的不足,但更多問題是在保值行爲外。綜合看,極端的漲幅更多是 LME 市場發展促狹、國內鎳現貨市場“先天不足”以及鎳衍生品期貨孕育發展落後於行業現狀這三個以因素導致的。

一、期待鎳系相關衍生品的加速上市

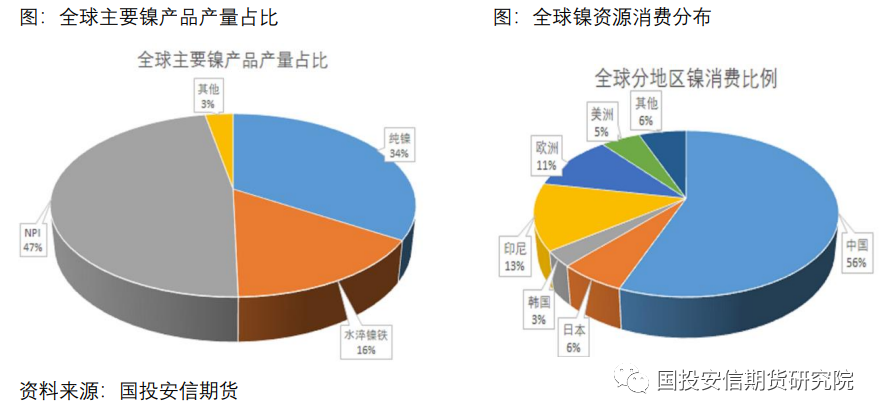

2008年倫鎳高點51800美元/噸,電解鎳作爲基本金屬中的高端產品,是國內的優質資源,金川也是世界頂級的電解鎳生產企業,有色金屬行業的老前輩們經常感慨曾經 40 多萬元/噸的鎳價。“妖孽“盛名下,這幾年雖然也常有交易員戲言鎳價要奔 20 萬、30 萬,但大家也多以玩笑看待,實際細水長流,眼下倫鎳 5 萬、10 萬美元,難以想象,從研究員手撕年報的角度看,這實際背離了鎳基本面長線的價格預期。

市場是看好鎳價的,近年鎳的終端用途搭上了鋰電快車,新能源汽車增速確定的大背景下,電池用鎳消費佔比開始由過往的 4-5%,過渡到 6-8%,也會走向 10%。伴隨消費方向的擴容,供應端確是此鎳非彼鎳,曾經的鎳是全球資源非常集中的硫化鎳礦脈,它們只集中在加拿大、中國(金川)以及俄羅斯。過往“妖孽”的背景指的是傳統電解鎳板的產出高集中性、貿易強壟斷性。不過,金融危機後,印尼紅土鎳礦-鎳鐵技術的運用與進步,極大擴容了鎳供應的上遊原料圖譜,隨着電池用鎳需求累增,高冰鎳、溼法中間鎳產品蓬勃發展,以中資民企爲主流、耕耘印尼,生產技術上站了極關鍵的優勢。這些企業開疆拓土、敢爲人先,很值得尊敬,他們爲中國不鏽鋼、新能源電池基礎原料的供應做着巨大的貢獻。

因此,鎳供應技術的變革,比市場更關心的“新能源”題材,從商品期貨供求分析的角度更值得重視。隨意打開一份鎳的長期報告,映入眼簾的基本都是紅土鎳礦-鎳鐵、高冰鎳、溼法鎳中間品、鎳鐵-硫酸鎳各個項目的投資進度列表。正是看好需求,才會有供應上確定而踏實的投資,這些項目也從去年下半年開始陸續入市。

那麼,很明顯,當前海內外依然圍繞電解鎳、鎳板、鎳豆的衍生品序列,已經落後於鎳資源上下遊行業的市場需求。我們沒有看到 LME 的動作,這可能是他們“固步自封”,但從反面出發,客觀看,過去幾年“中資-印尼“通過技術進步對鎳資源的挖潛,實打實的打破了原有的全球鎳市場競爭、貿易格局。LME 市場那些活躍的、盤根錯節的貿易公司、投資公司,只能守着傳統貨源,對新生的鎳資源,當然毫無興趣。

經此一役,鎳衍生品的發展不應停滯,相反我們行業中的人要抓緊調研、籌備能與未來電池鎳、不鏽鋼需求更好對接的鎳鐵或硫酸鎳等中間產品或電池端的衍生品種,爲我們的新能源行業保價護航、走出空白。

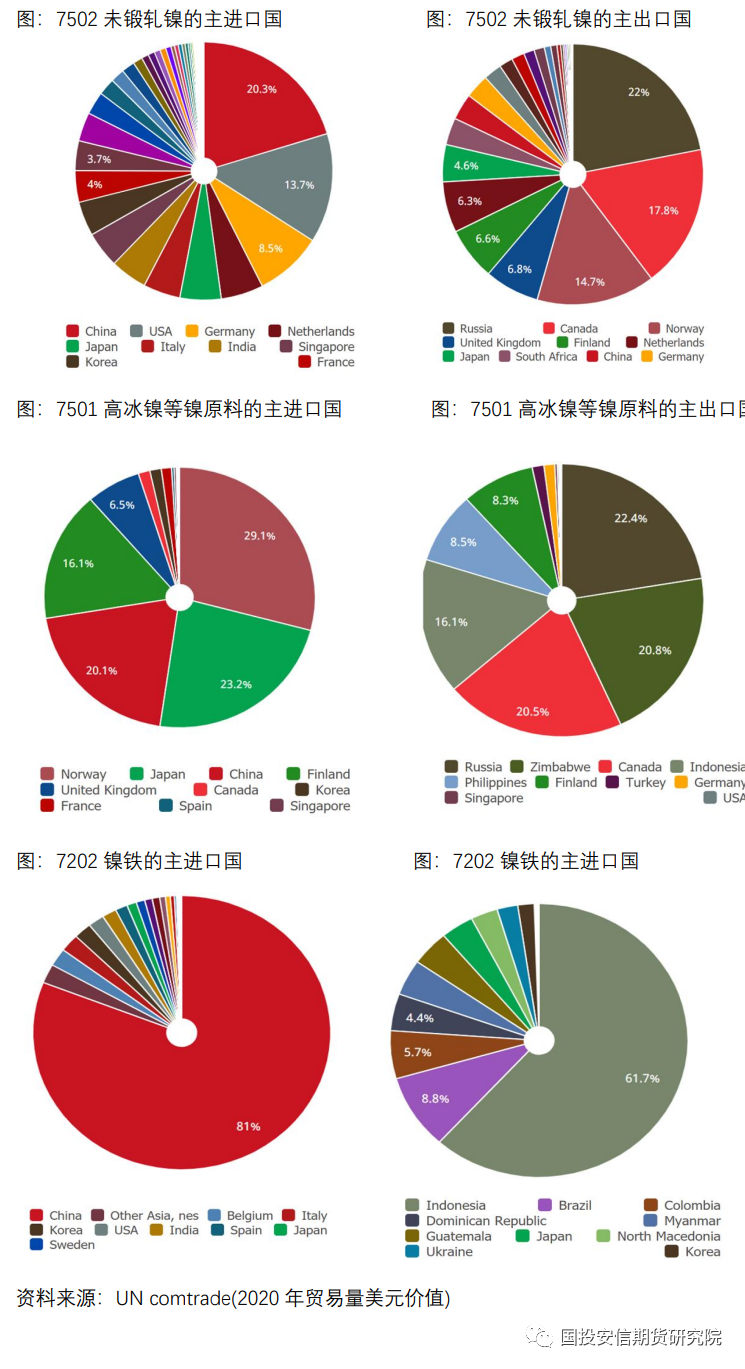

全球貿易格局更加緊密的跟隨着現貨市場的發展,在全球通行的海關代碼項下 7202 是鎳鐵項、7501 可看作高冰鎳/溼法鎳等各種中間物料,7502 屬傳統電解鎳,當前鎳原料多元化,對鎳上市品種的細化,將使不鏽鋼用鎳鐵、電池用硫酸鎳的定價體系更多依靠自身的供求關系,而不必再參考現今以倫鎳爲主的、按鎳點報價的體系。同時,他們又能與電解鎳價格通過套利完成期貨盤面的上的自然回歸。國內鎳現貨市場“先天不足“,標準化的、細化的品種設計,能有效彌補現行定價上的缺點,鞏固滬鎳,逐步脫離倫鎳的鉗制。

同時,我們建議對未來潛在的鋰、工業硅等品種,在方向上也考慮陸續上市同系產品,以期貨規範促現貨標杆。

二、中國定價:欲成其重,必受其難

歷經種種,雖“吃一塹“,必”漲一智“,極端的行情,撼動了 LME 全球有色金屬遠期現貨定價中心的地位,該交易所復雜的圈內交易經紀商也如受火烤,3 月 8 日應急發出的三道通知,已經反映了 LME 管理層的心態,200%的單邊波動,敲響了無數有色金屬人對 LME 定價成交的質疑。有色金屬行業相當成熟,每一筆涉及海外的有色金屬上下遊採銷都是以 LME 的價格做基準, 中國人始終遵守着“遊戲”規則;但到如今,看看倫鎳,我們不禁要問,這是全球鎳行業認可的價格嗎?還是它只代表着地緣衝突下,以控制海運物流、歐洲港口顯性倉儲作主場的區域定價。對 LME,”皇冠在頭,難承其重”,這一次的鎳價波動不僅會對鎳品種的流動性造成長期負面影響,也會對我們的現貨行業、現貨企業帶來巨大影響。

我們中國有色金屬期現貨市場上的從業人員,早已習慣了國際貿易規則、衍生品交易規則、長期謹慎行事、把“定價權”深埋心底,卻始終在內心深處對我們自己的金屬期貨有着極大的期盼。這一次,要堅定的是“欲成其重,必受其難”!

1)堅定開放,以大宗商品定價促人民幣國際化

國際銅上市後,我們應該加快現有有色金屬品種的國際化路線,地緣政治壓力下,尤其加速鋁、鎳國際板的推進。頂層設計下,倘若資源國能採用“國際平臺、保稅交割、淨價交易、人民幣計價”的市場化採銷定價模式,能夠樹立我們堅定市場化的貿易形象,在中俄戰略協作關系 下減少“口舌”。

國際板的好處主要是:直接將人民幣引入現貨進出口貿易鏈,提升定價能力;方便境外企業交割獲得離案人民幣,繞開美元體系以實物爲基礎擴充人民幣境外流通,分散外匯儲備等等。中國期貨交易所在國際化方向上的不懈努力,實際上就是穩步踐行人民幣國際化的戰略布局, 這是“以小見大“,充分發揮我們制造業大國的優勢的。

2)打出中國倉儲物流的名片

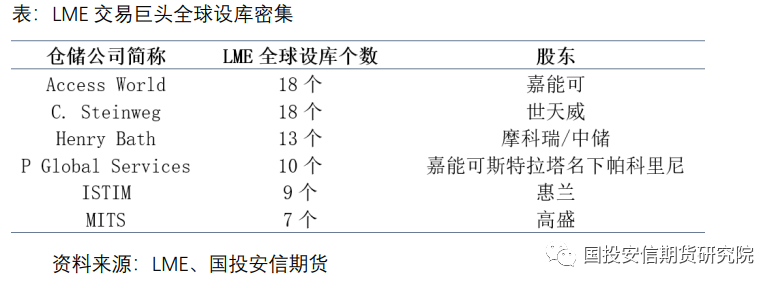

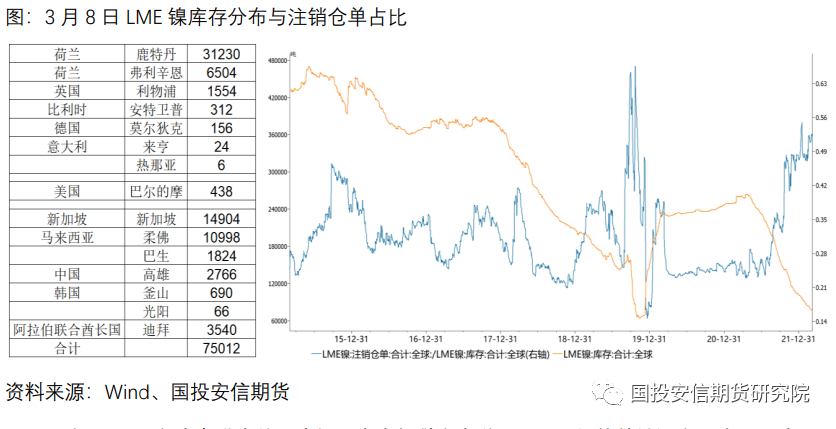

衆所周知,當前發達經濟體既不是全球銅資源的初級消費大國,也不是主要生產國,但時至今日,LME 市場還能以傳統的現貨市場傲然運行,其交割物流布局作用極大。在 LME 全球設庫的背後,站立的是嘉能可、摩科瑞、高盛等大型貿易投行控股、參股的倉儲公司,以及世天威這樣的百年老店,他們這些第三方倉儲本身就是貨主、就是期現貨市場上的大玩兒家,本身掌握着敏感的可交割貨源信息。

這些年,迫於壓力,挽留信心,雖然 LME 交易所對倉庫出庫效率、公布非倉單庫存數據做了調整,但倉庫作爲成熟期貨商品交易所的重中之重,他們的改變只是修修補補。商品交易所競爭的核心方向之一就是倉儲,誰有更多、更便利的交割庫,誰有統計更全面的保稅庫庫存樣本,誰才能行穩致遠。期貨衍生品市場是追求定價效率的,此役之後,小圈子之間的影影綽綽,再難登大雅之堂,留給 LME“大刀破斧“提升倉儲透明度、公開性的時間已然不多。

這些年,迫於壓力,挽留信心,雖然 LME 交易所對倉庫出庫效率、公布非倉單庫存數據做了調整,但倉庫作爲成熟期貨商品交易所的重中之重,他們的改變只是修修補補。商品交易所競爭的核心方向之一就是倉儲,誰有更多、更便利的交割庫,誰有統計更全面的保稅庫庫存樣本,誰才能行穩致遠。期貨衍生品市場是追求定價效率的,此役之後,小圈子之間的影影綽綽,再難登大雅之堂,留給 LME“大刀破斧“提升倉儲透明度、公開性的時間已然不多。

反觀國內, 2014 年青島港事件一度損及中資保稅庫聲譽。而國際銅的首批設庫,除世天威外,都是中資企業。中國保稅庫可以借國際板增強商譽,提升競爭力。另外,從進口需求出發, 國際交易所有不在生產地設庫的習慣,但上期所在有色品種的運行上,早有通過升貼水調整、 在主產地/消費地並行設庫的運行經驗。

因此,暢想未來,國際板也可以考慮在主產國設庫,中國大宗商品倉儲物流也可以“走出去 “。我們要向境外交易所、貿易商直接輸出中國期貨價格,而且是貨真價實的人民幣有色金屬報價。3)盡快推出期貨和衍生品法,擅用法律武器 2021 年 4 月中華人民共和國期貨法(草案)公布,10 月修名爲中華人民共和國期貨和衍生品法(草案)。期貨市場,作爲市場經濟的必要生態,法律法規是市場糾錯與糾紛的底氣和武器, 必須堅定推進中國期貨行業的基本大法。倫敦金屬交易所及其結算所,所適用的是英美老牌法律體系,既給交易所的信用做了背書,還加大了參與 LME 交易的中資企業嘗試運用法律武器的門檻。我們急需能夠深切解讀 LME 交易所相關規則、英國金融市場合規規則的、法律屆的專向、跨界人才。盡管我們上文指出了 LME 鎳市場交易的種種促狹,但市場規則之下,依然是有成交的,承擔應付責任與求真講道理並不衝突。我們要嘗試使用法律武器,檢驗、儲備我們的法律人才。 由於不是相關專業,我們只擺幾個案例: 2011 年夏季,可口可樂向 LME 遞交訴狀,指控高盛等華爾街投資銀行通過控制倉儲的出貨量,來炒高鋁金屬價格,最終推進 LME 改革倉儲出庫效率;2015 年電鍍鋅企業 Duncan Galvanizing 起訴高盛、摩根大通、LME 及包括嘉能可 Pacorini 在內的倉儲公司,認爲其操控鋅價。 1993-1996 的住友事件可參考意義更大。在住友事件引發的連串訴訟案中,住友爲解決損失,於 1998 年賠償了美國和英國政府 1.58 億美元了結了其對“操縱銅價”的指控;2000 年提供資金的美林巨額賠償了結訴訟;2002 年大通曼哈頓支付 1.25 億美元了結訴訟;2006 年瑞銀支付住友商社 8500 萬美元了結訴訟;2007 年摩根大通通過不公開協議的方式,最後一個了結了其在美國銅市場高價售銅的訴訟。 可見,法務工作一旦開啓,必將鍛煉隊伍、長線作戰。中國有色金屬行業在 LME 市場過往的幾次磕絆,都沒有公開應用法律上的武器,但多年發展後,這一次我們希望國內專業的法律屆人士可以奔走呼告。尤其我們的中資銀行也已成爲 LME 的圈內會員,衆志成城,對其場內、場外的運作細節一定有更深的體認。等我們中國的有色國際板市場底氣更足、規模更大的時候,我們的期貨和衍生品法就是解決問題的基石。

三、期貨開場,現貨收場,互補不足

不同於其他有色金屬期現貨價格的攜手互補,長期以來,由於電解鎳資源、貿易集中度高, 市場並沒有形成如長江有色、SMM 那樣的,或多或少能夠從市場調研、抽樣得來的現貨價格,而是鎳市交易一開始就依託無錫不鏽鋼電子盤市場有着極高的投機屬性。鎳在有色金屬中屬於小品種,圈子不算大,因現貨電子盤市場風險高、整治力度大,注重合規的大型企業本不參與,滬鎳上市後,電子盤市場逐漸消沒。不過,這遺留下來了一大問題,即現貨市場習慣的是盤面 成交價格以升貼水作價的模式,哪怕不直接參與電子盤交易,也會參照報價。久而久之,從無錫電子盤、延續到滬鎳期貨。這看上去是更直接的、更高級的基差交易,但期貨扎根現貨,這實質是現貨獨立報價的缺失,也是“妖”鎳的本源!

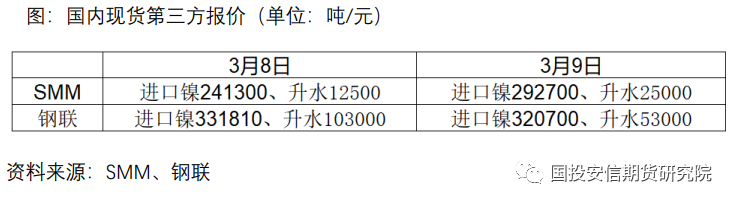

滬鎳漲停後,倫鎳 100%、200%後,現貨市場本應作爲報價參考,但是第三方的報價同步停滯、或差異極大,戰線立不住,直接喪失了基本面定價的屬性。此節過後,建立與國內鎳行業匹配的標準規範的現貨報價體系,也要跟上。

截至收稿,倫敦鎳交易休市到至少 3 月 11 日,上海期貨交易所累計三板漲幅 44%,D4 交易日擴板 20%後,仍未覆蓋 3 月 7 日倫鎳收盤價,而選擇 D4 強平,其重要意義是多出一個工作日,期貨層面,可以盡最大可能測試市場壓力、盡力緩和保證金風險;現貨層面,在期貨停滯、 國內三方現貨報價平臺沒有足夠權威的背景下,從上到下、騰出時間,從現貨端鼓勵龍頭上遊、貿易及下遊公司從基本面出發,公開公布期貨盤面異常下的現貨交易價,標的可以選擇月度長協成交價。這樣不僅能夠盤活現貨成交,市場也可以參考龍頭報價自定升水,也能爲重啓鎳期 貨交易提供當前最寶貴的行業“定盤價“,在遵守市場規律的框架下,擠壓惡意溢價。如 3 月 9 日 金川集團出廠價上海報 293250 元/噸、漲 51400 元/噸。 LME 已難堪破局重任,災後重建、爭分奪秒,我們要爭取形成,“中國龍頭現貨價-滬鎳-倫鎳”的傳導局面,盡可能地主動。

(截至 3 月 9 日 17:00 時,上期所仍未公布 D4 風控舉措,滬鎳已做巨量掛單準備;因上次強減,發生在金融危機期間,當時國內無夜盤運營;需考慮夜盤其餘品種開市等技術細節;交易所也需明確相關強減合約。)

四、小結

價格的巨震,技術圖形上的強烈衝擊,往往代表着一個交易品種、一個趨勢的消沒、結束。當前,地緣衝突膠着時,身處市場,我們可能遇到難以預料的非常規風險,但鎳市的震動太大了。在鎳價找回基本面定價的過程中,波動仍難避免,以 LME 3 月 7 日 50300 美元/噸,粗算匯率、增值稅約合人民幣 36 萬元/噸。D4 強減後,國內、海外龍頭企業的現貨幹預,期貨市場的主動降溫,能夠降低 D5 交易日的觸板風險。再往後,就是堅持與時間。 全文一氣呵成,不吐不快,有思考過快、細節不專業的地方,懇請行業內外見諒、溝通!

國投安信期貨

有色首席 肖靜 投資諮詢號:Z0014087