正文:

01

事件回顧

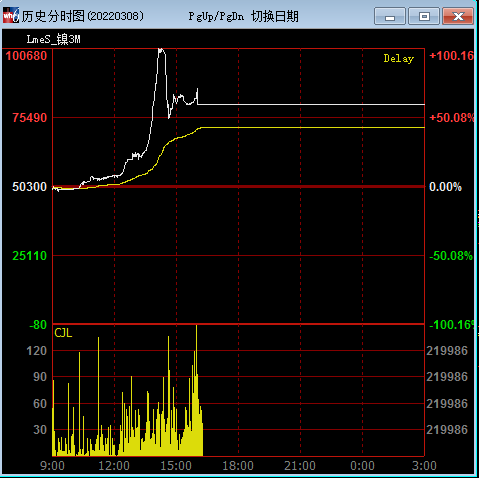

2022年3月上旬,倫敦金屬交易所(LME)突然爆發鎳的史詩級暴漲行情。3月7日,倫鎳一日內暴漲72.67%,收盤從不到3萬美元/噸直接突破5萬美元/噸;3月8日,倫鎳繼續暴漲拉升,盤中一度突破10萬美元/噸,漲幅接近100%。

圖1-1:3月7日LME鎳走勢(美元/噸)

資料來源:文華財經,中期研究院

圖1-2:3月8日LME鎳走勢(美元/噸)

資料來源:文華財經,中期研究院

此番暴漲令市場措手不及,對暴漲原因雖衆說紛紜,但大抵集中於俄烏戰爭及對俄制裁導致的供應方面。直到3月8日午間前後,市場開始出現傳聞,稱此番倫鎳暴漲乃因國外期貨巨頭逼空國內大型鎳生產商所持倫鎳空單所致。至此青山、嘉能可等傳聞主角浮出水面,被市場認爲是又一次國際資本通過期貨衍生品市場對中國企業血腥絞殺的重大案例,青山或虧損至少80億美元。

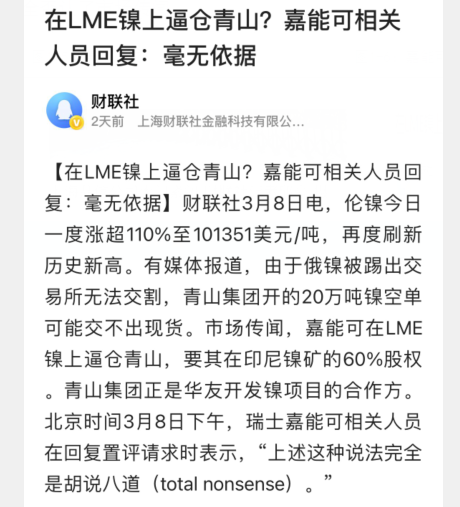

市場傳聞發酵後,青山控股並未立刻直接回應,稱正在“正在整理相關資料和內容,屆時將會統一作公開回應,今天能不能回應,目前還不確定。”而嘉能可方面則完全否認了市場傳聞。

圖1-3:青山回應

資料來源:財聯社,中期研究院

圖1-4:嘉能可否認

資料來源:財聯社,中期研究院

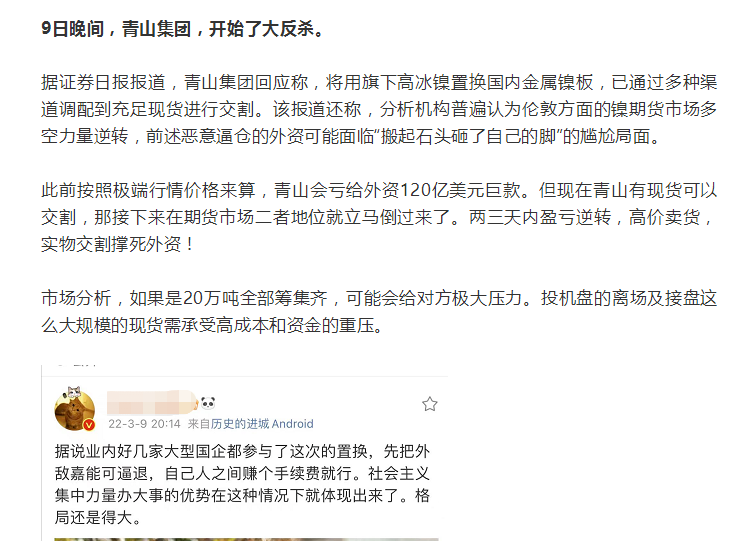

事件在3月9日出現反轉,中國基金報公衆號報道稱:“據證券日報報道,青山集團回應稱,將用旗下高冰鎳置換國內金屬鎳板,已通過多種渠道調配到充足現貨進行交割。該報道還稱,分析機構普遍認爲倫敦方面的鎳期貨市場多空力量逆轉,前述惡意逼倉的外資可能面臨‘搬起石頭砸了自己的腳’的尷尬局面。”至此,事件似乎可以較圓滿地告一段落。

圖1-5:中國基金報公衆號報道青山事件反轉

資料來源:中國基金報,中期研究院

圖1-6:中國基金報公衆號報道標題

資料來源:中國基金報,中期研究院

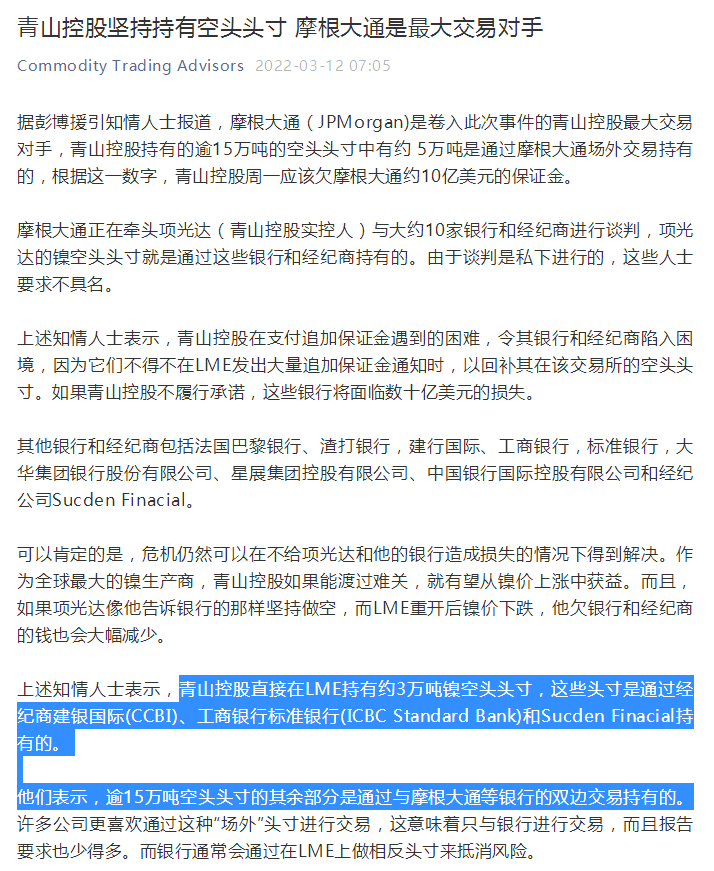

但是,之後更多信息浮出水面,顯示事件愈加復雜。例如,“CommodityTradingAdvisors”公衆號文章(信息源彭博社)顯示,青山控股直接在LME持有約3萬噸鎳空頭頭寸,這些頭寸是通過經紀商建銀國際(CCBI)、工商銀行標準銀行(ICBCStandardBank)和SucdenFinacial持有的,逾15萬噸空頭頭寸的其餘部分是通過與摩根大通等銀行的雙邊交易持有的。這比最初報道顯示的青山20萬噸空單持倉爲少,但不僅有LME持倉,還有場外交易持倉,事件結構更加復雜。

圖1-7:“CommodityTradingAdvisors”公衆號報道青山事件反轉

資料來源:“CommodityTradingAdvisors”公衆號,中期研究院

金川集團明確否認有參與幫助青山籌集現貨,稱“網上關於公司幫青山籌集現貨的消息系謠言,如果真有其事公司會在官網公告”,並稱“我們不知道青山從哪調的現貨,我們就是想幫它也有心無力,金川鎳產能一年就10萬噸左右,公司生產經營目前正常。”這給青山已籌集到足夠現貨交割蒙上了新的疑雲。

圖1-8:財聯社報道金川集團否認幫助青山籌集現貨

資料來源:新浪財經,中期研究院

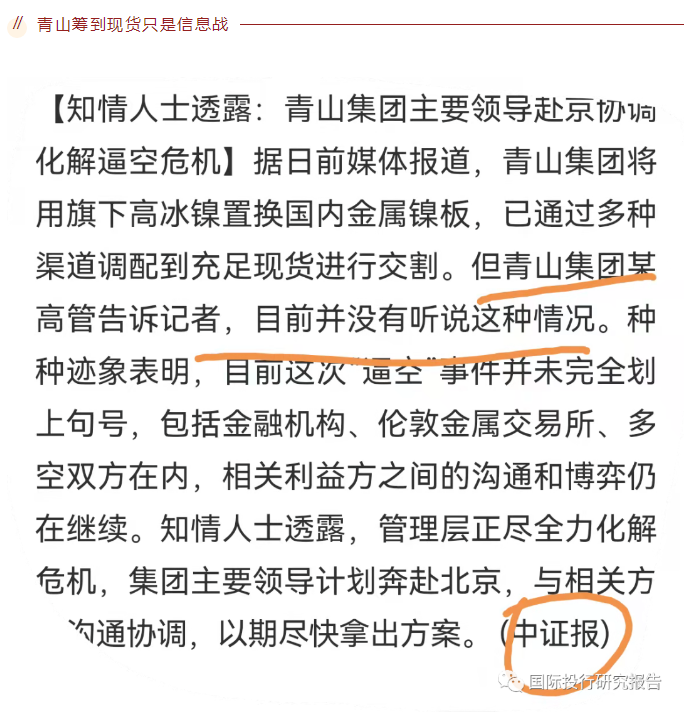

而“國際投行研究報告”公衆號文章(信息源凌通社)更是認爲,“青山項光達的LME豪賭並沒有如某些青吹說的翻轉而贏”,並認爲除了金川未參與外,青山所宣稱的國儲鎳也成疑,青山籌到現貨只是信息戰。如果連青山此前高調宣稱的已經籌集到足夠現貨用於交割都只是虛幻,那麼顯然事件不僅更加復雜,而且不會輕易結束。

圖1-9:“國際投行研究報告”公衆號文章內容

資料來源:“國際投行研究報告”公衆號,中期研究院

圖1-10:“國際投行研究報告”公衆號文章標題

資料來源:“國際投行研究報告”公衆號,中期研究院

02

事件分析

由於目前尚無法得知青山的真實操作和持倉等細節事實,各種信息傳聞滿天飛,我們只能依據公開報道進行有限的分析和給出建議。因此,我們盡量只依據較有把握確定爲事實的信息,並以盡量具有的包容性的方式展開分析和提出建議。

(一)事件主角簡析:國際巨頭VS國內巨頭

嘉能可是全球最大的有色貿易商,在歐洲有大量的有色倉庫,且作爲華爾街資本對國際政治、地緣政治的內幕消息和敏感度遠高於國內企業。且作爲最大有色貿易商,這一華爾街資本並非善男信女,他們遵循着資本市場弱肉強食的法則。每次在特殊事件下,資本都會敏感的嗅到氣味。歷史上,嘉能可屢屢通過這種現貨市場上買斷某個品種庫存,期貨市場上利用資金優勢做多,聯合媒體和國際投行在金融市場上不斷制造恐慌情緒來達到期貨價格遠遠偏離正常價格,從而逼迫空頭在高位平倉。過去,它通過這種手段賺了盆滿鉢滿,屢試不爽。

我們國內企業看似都是某領域國際巨頭,但是只佔據有制造業領域的大塊頭,並不是金融領域的大塊頭。我們缺乏在金融領域和這些所謂的產業龍頭——但實則是華爾街資本作戰的能力。金融市場的戰鬥考驗了其在資本、國際輿論、國際政治、現貨貿易、國際現貨市場等多方面的主導能力。原油寶事件的根源如此、倫鎳逼倉的根源如此,此前中國株冶被嘉能可在LME市場逼倉鉛鋅亦如此。

(二)事件本質簡析:套保VS投機

僅是從公開報道的青山產能和持倉情況判斷,本次青山集團的倫鎳做空並沒有太大問題,正如青山回應倉位和頭寸都符合要求(不同角度可能對應不同的性質判斷)。按照青山年產80萬噸金屬鎳的水平,一季度20萬噸的賣出套保是符合常理的。此外,青山作爲不鏽鋼企業,其主要是一體化生產(不鏽鋼最好的生產工藝),擁有大量的鎳鐵庫存,以及高冰鎳庫存。因此,對自己的鎳鐵和高冰鎳庫存進行套保,是非常重要、非常合理也非常合規的,是正常的套保而非投機。而且,一般情況下,企業套保並不需要做交割,僅僅到期進行平倉了結頭寸即可。

但是,正如彭博社早些時候指出的那樣,“青山生產的鎳產品不符合與倫敦金屬交易所(LME)期貨合約的交割條件,因此他的期貨空頭與他生產的產品不是一個完美的對衝”。再加上青山在鎳行業的地位和體量,其需要的持倉量往往非常巨大,相對市場容量舉足輕重,能滿足其平倉需求的交易對手有限,且做到快速、盈虧適當之平倉的難度較大。這就導致一個致命隱患:由於青山需要持有巨量空單,但其產品並不能直接用於滿足期貨交割需要,那麼一旦青山在期貨市場上面臨必須進入交割階段的局面時,就只能另外尋找符合交割要求的大量鎳去滿足交割。而由於青山持倉量規模巨大,其能夠調配的外源可交割鎳(外源鎳)其實處於很大的相對不穩定狀態,一旦某些外源鎳出現問題,同時青山持有的空單由於規模太大平倉難度高,就存在很大的被逼空可能。此次就是俄烏戰爭擾動青山外源鎳,進而被國際巨頭狙擊,導致了倫鎳事件。

03

經驗教訓及對策建議

(一)對於國內企業總體(包括青山)的經驗教訓和建議

首先,在國際市場上,國內企業尤其需要有更高的、全局性的視角,以及完善的全體系的能力。如前所述,本次青山集團的倫鎳做空無論從企業角度看還是從期貨套保角度看都是合理、合規的,甚至是必要的。但是青山想的是規規矩矩做生意,單純希望在國際市場中套保,規避價格大幅波動風險來保護自己的現貨;國際資本想的卻是如何通過金融市場,利用期貨衍生品手段,放大青山必要套保過程中無可避免的破綻來圍獵青山。簡言之,你和他做生意,他拿你來做菜。這恐怕也是向國際市場的國內企業所面臨的共同問題之一。絕大多數國內企業是稚嫩的,未親身經歷國際市場的血腥和殘酷,單純把國際市場當做普通的生意往來,甚至不少抱有生意就是生意、不要摻雜太多生意之外的東西的想法。這導致國內企業在走向國際市場的時候,主觀上,思想是禁錮的、眼光是局限的,往往只關注本身領域或本身業務的領域;同時客觀上,能力和優勢也僅僅局限在這些領域。從而,國內企業走上國際舞臺,在這些領域內如魚得水,能夠幹的風生水起;但對這些領域之外尤其金融市場、期貨衍生品卻少有認識,甚至很多企業興致寥寥,認爲自身業務之外的領域本就不屬於自己應該關注的範圍。然而國際市場是一個盤根錯節、層次豐富、多領域交叉的復雜綜合體,國內企業一旦進入其中,任何行動都是牽一發動全身,僅在業務領域專精和有優勢並不能保證全身而退。國際巨頭、國際資本在這個綜合體浸淫多年,完全掌控着這個體系,甚至整個體系包括規制在內都是由它們所構建的。國內企業在別人搭建的舞臺上演出,卻只熟悉舞臺的一隅和具備在此一隅舞蹈的能力,無異於鋼絲上跳舞,偏離鋼絲就是萬丈深淵。國內企業要想能夠抗衡國際巨頭、國際資本的惡意,或者至少擁有這種能力,那麼更高的、全局性的視角和完善的全體系能力是必不可少的。

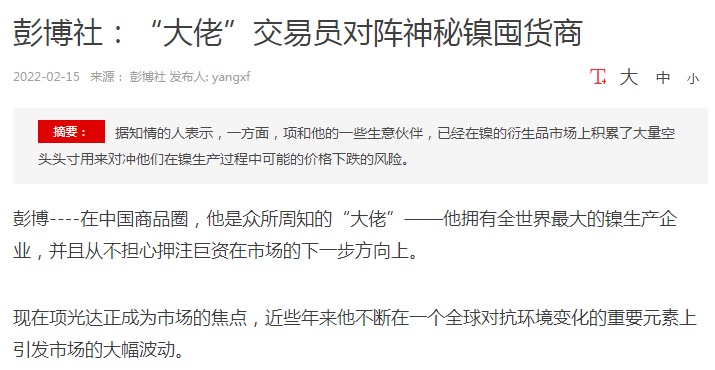

其次,要求國內企業具備全局性視角和全體系能力,不能不說是一個超規格的要求,尤其短期內未必具有現實性。但是,商場如戰場,即使無法提高視角或具備全體系能力,走向國際的國內企業如果能夠保持必要的警惕心和良好意識,如對國際資本的圍剿有高度警覺,也能夠一定程度上彌補不足。例如,這次事件中,國際資本知道青山的缺陷是沒有交割品庫存,且多數庫存已經掌握在自己手裏。這其實都是公開的祕密,如果有足夠的警覺,青山完全能夠提前了解和意識到嘉能有趁機圍獵青山的可能。一方面,從去年12月開始,倫鎳的庫存就一直快速下降,而此時對應的國內庫存並沒有出現這樣情況,而我國還是新能源電池最大的生產國之一。這一庫存的異常下降,理應引起國內市場和企業的足夠重視和警惕(我們中期的策略裏,也提及過可能存在擠倉風險),特別是作爲鎳行業龍頭老大的青山,這已經是屬於其專精領域的情況了,完全能夠提前及時掌握,但可能青山並沒有往會被逼空、被國際資本圍獵的方面去想。另一方面,彭博社早在2月15日,即倫鎳事件爆發將近1個月前,就已經以公開報道的方式,預言青山所持空單可能遭到逼倉。彭博社在其名爲《“大佬”交易員對陣神祕鎳囤貨商》中指出:“最重要的問題是,項是否會繼續與多頭一爭高下,還是平掉空頭頭寸。這位中國大亨面臨的一個難題是:由於他生產的鎳產品不符合與倫敦金屬交易所(LME)期貨合約的交割條件,因此他的期貨空頭與他生產的產品不是一個完美的對衝。這意味着,如果他被迫增加保證金或者進行移倉,這些空頭會耗費他的大量的現金流。”甚至,彭博社就此多次向青山提出“鎳價上漲對項所擁有的青山控股集團有限公司的持倉產生多大風險”相關的詢問請求,青山不予置評。也就是說,在事件爆發近一個月前,青山就已經獲得了間接的風險提示。但是比較遺憾的是,從事後發展來看,這些風險提示似乎並沒有引起青山足夠的警覺,更沒有及時採取相應的防範措施——目前已知的所有應對措施都是事後補救,而且補救的覆蓋面是接近100%,這就表明事前幾乎毫無防範,或者此前的事前防範措施都幾乎100%失效。後者的可能性更大,按實際情況推測,可能青山的防範措施僅僅是外部鎳源,如有需要交割就購買鎳現貨進行交割,而在期貨市場上並未做出減倉等預防性操作。

圖3-1:彭博社最早報道的青山可能遭擠倉

資料來源:長江有色網,中期研究院

再次,風險控制中,對小概率事件、對“黑天鵝”,應該有更深入的認識。在數學中,小概率事件被認爲是在一次試驗中不會發生的;在金融學中,起初對待小概率事件的態度沿襲數學,認爲可以忽略,之後在無數血的教訓下才改變了對待小概率事件的態度,認爲“黑天鵝”雖然概率小,但是在現實中並不是不可能發生,而且一旦發生,就可能造成威力難以想象的影響。本次事件,俄烏戰爭是一個低概率事件,俄烏戰爭導致俄遭受空前制裁是一個概率不高的事件,二者綜合(按概率之乘法法則概率相乘),即青山外源鎳中俄鎳來源中斷其實可以視作一個小概率事件。從前述青山在得到多次間接性警告、俄烏陰雲久久密布的情況下,依然沒有任何降低手持倫鎳空單風險之措施的現實來看,或許青山在風控時就是這樣認爲的(認爲俄鎳中斷是小概率事件)。然而現實給青山上了生動的一課。

(二)對於青山的建議:與倫鎳事件有關的當下和未來

在當前,即使如青山自己宣稱的那樣已經籌集到足夠現貨,也依然不可掉以輕心,因爲在當前的特殊形勢下,仍有再度反轉的可能。

按照前述報道,青山是通過高冰鎳置換國內鎳板獲得充足的現貨用於交割;按照3月10日今日頭條的報道,青山獲得的鎳則是通過五礦拿到了一部分來自俄羅斯鎳礦的鎳,通過發改委協調拿到了一部分來自國儲的鎳。這樣的話,不吝以最大惡意揣測,依然存在兩方面不確定性:

一方面,青山獲得可供交割的鎳並不在LME的交割庫中,尤其相當一部分是處於國內(至少國儲鎳是如此),而據了解LME在國內並無交割庫,這就意味着青山要最終實現交割,還必須走一個將國內鎳或非交割庫鎳運往LME交割庫的過程。那麼,這些可供交割鎳是否能夠安穩抵達LME交割庫,依然是國際資本有可能做文章的地方。尤其是目前特殊的形勢下,不論是以疫情名義還是以俄烏戰爭名義,都有許多借口和手段可以使用,例如:以疫情名義拒絕中國鎳船入港或卸貨,甚至閉鎖港口;以俄烏戰爭中國支持俄羅斯,或者以鎳來自俄羅斯的借口鼓動碼頭工人,拒絕卸載中國鎳(英國碼頭工人已有拒絕卸載俄羅斯產石油的前科,採取這種手段會顯得更加自然,也更加符合西方對華有色眼鏡慣例和目前世界政治大環境,還能討好一部分反華羣體)。一旦這些手段得逞,青山交割鎳全部或部分到不了LME交割庫,那事件就又回到原點——青山拿不出足夠的現貨進行交割。

另一方面,目前俄烏戰爭牽連廣泛、正在深刻改變世界,西方在制裁俄羅斯上達到一個許久未見的聯合度,雖然對具體制裁措施仍有許多分歧,但對於制裁俄羅斯這件事本身幾乎沒有什麼異議。在這樣的態勢下,已經逐漸形成一種俄西對立、俄西之外的國家只能選邊站的趨勢,在俄羅斯和西方之間維持平衡的空間已經越來越小,中國也不例外。從目前實際來說,中國幾乎不可能站到俄羅斯對立面,這就使得原本就在近年對華態度轉向、甚至對華有發動新冷戰端倪的美國,利用此爲借口將制裁之手伸向中國的可能性大增。萬一,在青山實際交割空單之前,美國對華制裁落地,那麼中國鎳遭受俄鎳在LME同等遭遇就是大概率事件,事件同樣會回到原點。

可見,無論青山是否已經籌集到足夠現貨,面臨的危機都遠未解除。那麼,青山該怎麼辦?

首先,青山應該以最快速度將籌集到的鎳運往LME交割庫,還未籌集就抓緊籌集,籌集到多少就運多少。夜長夢多,生死時速,早一日將越多交割鎳運送到交割庫,就早一日更多地解除危機(注意,由於制裁中國鎳的可能性不能排除,除非交割完畢或青山手中頭寸消減到位,否則都不能算危機徹底解除)。這是青山解除危機的一個最重要保障。其中的運費、倉儲費等成本已經不需要考慮太多,即使白花都應當看做是購買保險所支付的保險費。

其次,倫鎳恢復交易後應盡快消減或消除手中鎳期貨空單頭寸。如果說在事件爆發之前青山的空單持倉是本分的套保,那麼事件爆發之後,事情的性質已經完全改變,青山的空單持倉已經證明被血腥的獵手盯上,變成了燙手的山芋。青山應當認識到這一重要變化,千萬不要貪圖利益,特別是不要被巨額盈虧轉換衝昏頭腦,繼續持倉逼取更多利益。一方面,青山手中的持倉已經被視作獵物的情形並沒有改變,國際巨頭一計不成又生一計並不意外,只要青山保留持倉,風險就依然存在,保留越多,風險越大。另一方面,即使大反轉,整體環境也難說就對青山完全有利。無論是前述國際政治形勢對華嚴峻,還是前述國際資本在國際市場這個綜合體上佔據的絕對優勢,又或是其他未論及方面,都對以下問題給出負面答案:即便青山此次有幸解除危機,但是如果青山反過來攫取了巨額利益,今後會不會遭到更多額外的針對?在整體環境不利的前提下,如果遭到更多額外的針對,還能不能像這次大反轉那樣順利渡過難關?即使每次都能渡過難關,其中付出的額外的成本與攫取到的巨額利益相比較後,青山真的是賺的嗎?實際上,青山這次能夠實現反轉,已經有了很大震懾效果,再略施薄懲,就足以重新平衡,也不會給人留下軟弱可欺的印象。倒是如果過於“痛打落水狗”,反而再陷入被動的可能性不小。退一萬步說,即使要報復,也最好不要以別人佔絕對優勢的金融戰場爲主戰場,回到青山熟悉的、有優勢的現貨領域謀劃,無疑要合適的太多了。

再次,青山應盡早與相關方特別是對手方展開談判(有報道稱青山已經開始同大約10家銀行和經紀商進行談判),並注意把握談判尺度,抓住時機盡快了結此次事件。一方面,直接的交鋒能夠消除一些誤解或者不確定性,更直接了解對手意圖,甚至可能獲取一些意想不到的、非直接接洽無法獲得的信息,有助於青山更好制定對策。另一方面,更重要的是,通過金融市場上戰鬥了結比通過談判了結的成本更高、收益更小。無論是對手方佔優得理不饒人,還是青山佔優欲一掃頹勢,如果有機會在談判桌上解決,是值得付出一定讓步的。

第四,要應密切關注後續進展,要提高和擴大搜集各種信息的力度和範圍,尤其要密切監視對手的動向,充分掌握對手行動才能更好預判對手意圖。此外,目前似乎是敵我已明,有助於青山更有針對性地搜集信息,但此時容易犯的錯誤是注意力只集中在明面的對手身上,而忽視了暗處的對手。雖然說,通過對手的行動可以順藤摸瓜找到暗處的對手,但顯然容易遺漏。所以,還需要從頭梳理,全面考慮此時還有哪些重要的力量可能成爲對手或者爲對手提供哪些幫助,知己知彼百戰不殆。

第五,盡快制定後續行動方案。特別是要做好承受損失的充分準備。未慮勝先慮敗,即使青山認爲已經渡過危機,也應該準備預案——最壞的可能是什麼?(前述再反轉的各種可能都應該考慮)會承受多少損失?損失的影響有多大?如何將損失和影響削減到最小限度等。同時,也應做好勝利情況下的行動方案,有條不紊行動才能盡量避免出現新的破綻。這些是企業決策本就應當做的,這裏提出是爲了再次提醒青山不要被反轉的勝利和巨大盈虧反差衝昏頭腦。

最後,應與各方保持暢通的溝通和聯絡,遇到任何疑問或問題都應及時上報國家有關部門需求幫助,最好不要自己關上門蒙頭決策,單一市場主體只有依靠國家的力量才有可能與國際體系相抗衡。