近期有色市場風雲變幻,先是俄烏衝突使得整個板塊普漲,而後傳聞海外資本獵殺某著名國內企業20萬噸做空期權,3月7日倫鎳暴漲72%,滬鎳被動跟隨上漲,盤面連續三個漲停。之後LME緊急採取了措施,包括緊急取消了3月8日0點以後的交易,取消了3月21日晚的第二場場內交易;停止鎳的交易,設定漲跌停板制度等。3月9日該集團聲稱用旗下高冰鎳置換國內金屬鎳板,已通過多種渠道調配到充足現貨進行交割。倫鎳炒作告一段落。然而隔夜倫鎳再度漲停,滬鎳受此影響再度漲停。

先來回顧一下此前連續漲停的情況。

此次上漲主要原因就是LME注冊品牌鎳產量少,趨勢也還在減少。這部分倉單大部分集中在該企業的對手手裏,且其生產的高冰鎳不能直接在LME直接交倉,投產速度跟不上資本上攻的速度。

盤中按最高價推算,該企業做空套保盤浮虧已達100億美元以上。事後LME緊急取消了3月8日0點以後的交易,減少了虧損,預計在50億到80億美元左右。倘若事件進一步發酵,資金鏈斷裂,將會嚴重影響國內企業在印尼項目的投產,對整個產業鏈是極大的打擊。

作爲資金實力雄厚的世界500強企業,能在如此關頭當機立斷,抓住主要矛盾,運籌帷幄,站在行業立場上爭取到更高層面的支持和協調,用旗下高冰鎳置換國內金屬鎳板,通過多種渠道調配到充足現貨進行交割,堪稱行業典範。消息出來後,倫鎳已經三個跌停,價格回到36000美元一線。行情演繹也說明了這個問題:既然擠倉是主要矛盾,那麼矛盾解決,價格必然回歸。

再者昨晚的漲停,其實並沒有太多突發因素,還是跟資金面推動有關。

且其他問題依然沒有解決。俄烏衝突雖暫未造成實質性的減產,其對供需預期潛在影響還是巨大的。俄烏實際產量和影響如下:2021年俄羅斯鎳產量同比下降18%至193000噸。之前減少的產能在去年四季度恢復,預計2022年俄羅斯一級鎳產量達17萬噸左右。受物流影響烏克蘭Pobuzhsky已產能減少,該廠生產水淬鎳12-14萬噸,折合鎳金屬量爲1萬多噸,影響不大。

目前主要是貿易和運輸上受到影響。有幾個推演路徑:假設戰爭持續6-10個月,那麼俄鎳運輸就會持續受到影響,反應在全球供需平衡表上,一二季度可能缺口持續擴大。三四季度直接從過剩預期變成緊缺。假設戰爭在三個月內結束,那麼只影響一二季度的平衡,但是速戰速決的可能性目前不大。

對於國內的影響,與歐美相比,大部分俄鎳會回流中國,按照極限80%的俄鎳都流入中國測算,平均每月1.36萬噸,而目前國內一級鎳每月缺口在2萬噸以上,不會扭轉短缺的局面。外盤持續飆漲一度造成進口虧損持續擴大,達到最高36.6萬元每噸的虧損。目前還有10.95萬元每噸的虧損,國內現貨成交停滯,出現累庫,其他上下遊企業如不鏽鋼、電池和三元材料產業鏈條也出現成交停滯。部分行業如電鍍等出現了停產減產現象。

行情演變至此已經脫離了基本面,但我們依然來梳理一下:

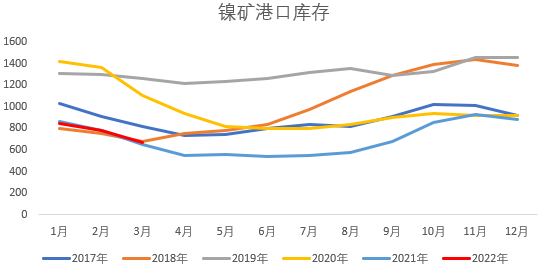

一是鎳礦價格高企,精煉鎳產量和鎳鐵產量減少,能源和人工成本擡升,加上海運費提升,進口鎳礦價格維持高位,鎳礦進口偏緊。2022年2月中國進口鎳礦124.32萬噸(海關數據幹溼混合),同比下降15.82%。港口庫存偏低,SMM數據顯示3月18日全國港口鎳礦庫存較上周下跌34萬溼噸至641.73萬溼噸,雖然自最低位496.25萬噸的水平回升,但仍然處於五年同期低位。

圖1 港口鎳礦庫存

數據來源:SMM

受冬奧會和春節前後檢修影響,鎳鐵產量環比繼續下降。SMM統計數據,2022年2月份我國含鎳生鐵產量爲3.26萬噸(折合鎳金屬量),環比增加2.88%,同比減少13.9%,隨着檢修結束和不鏽鋼開工率回升,鎳鐵產量或恢復增長,但鎳礦資源緊張,供應增加幅度也有限。

SMM統計數據,2022年2月我精煉鎳產量12290噸,同比減少5.51%。

硫酸鎳產量維持高速增長,2022年2月硫酸鎳產量爲2.5萬噸,環比減少4%,同比增長66%。增速較2021年同期大幅下滑20%左右。價格大幅波動之下,鎳豆溶解利潤低,3月生產不確定性較大。

二是需求端不鏽鋼產量增長暫時不及預期。SMM數據顯示:2022年2月我國不鏽鋼粗鋼產量達到233萬噸,同比減少4.83%,其中300系的產量爲129萬噸,同比增加14.31%,200系產量爲62.85萬噸,同比減少20.8%,400系產量爲40.7萬噸,同比減少22%。不鏽鋼產量增長不及預期。

總體來看主要還是受春節影響且基數過高等因素影響導致,而不鏽鋼庫存仍處於累庫階段,截止2月底無錫和佛山不鏽鋼庫存總計爲73萬噸,環比增長35%。後市隨着不鏽鋼檢修結束,且新增產能投放,不鏽鋼價格補漲後利潤驅使下不鏽鋼產量增長有望提速。

三是新能源車需求增速依然強勁,中汽協數據,2022年2月新能源乘用車市場產量達到36.8萬輛,同比增長197%,環比下降18.6%。

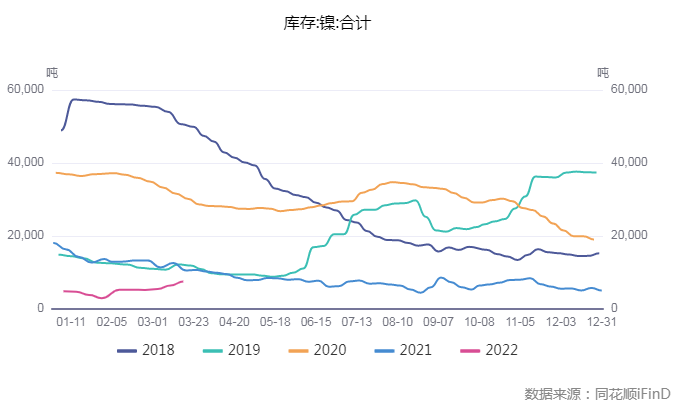

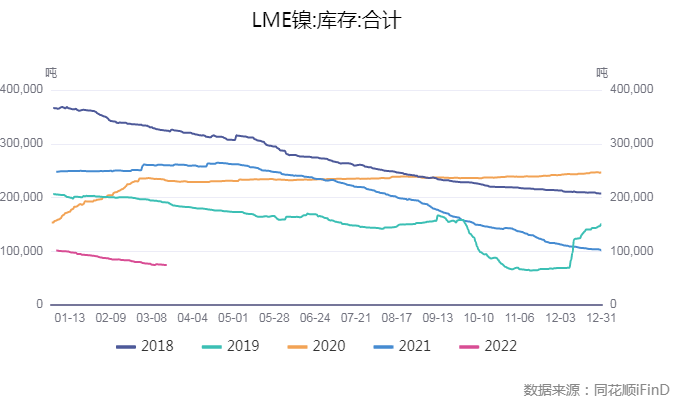

四是庫存上看,國內開始累庫,但國內外仍處於5年低位。截止至2022年3月23日,上期所鎳庫存數據位7509噸,較上一周增加1044噸。LME鎳庫存爲73242噸,注銷倉單佔比下降至24%,表明後市庫存減少動能減弱。

圖2 上期所鎳庫存

圖3 LME鎳庫存

數據來源:同花順

綜上所述:短期系資金推動,鎳的主要矛盾短期內已得到解決:高冰鎳置換國內金屬鎳板可行,且已通過多種渠道調配到充足現貨進行交割。當然,俄烏衝突不確定性仍在。基本面上供應端鎳礦價格高企,鎳鐵和電解鎳供應偏緊,硫酸鎳產量恢復但不及預期,需求端新能源車產量維持高增速,不鏽鋼產量增長或將提速。這些因素短期內支撐鎳價維持相對高位,倫鎳支撐在35000-30000美元一線,滬鎳支撐在175000-185000之間。

研究員:何燕豔

從業資格證號:F0210791

投資諮詢證號:Z0000751