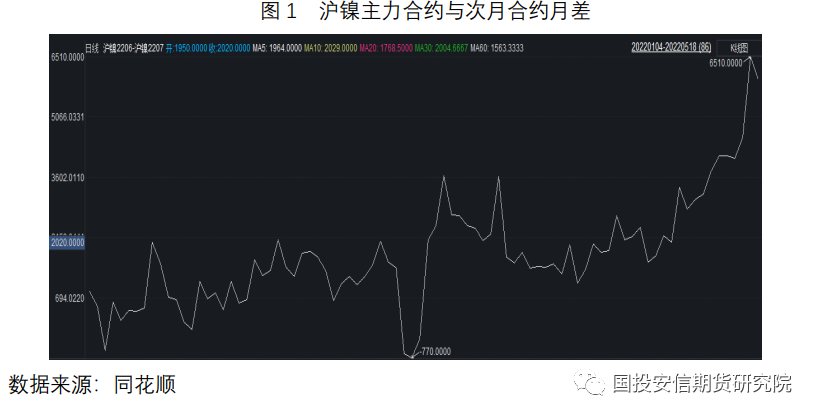

近期由於滬鎳倉單持續下降至低位,滬鎳Back月價差明顯拉大,近月存在一定的擠倉風險。5月17日,滬鎳主力2206合約午盤快速拉高,收於204450元/噸,漲幅1.85%;滬鎳2207合約收盤197940元/噸,漲幅0.78%。滬鎳06-07月差Back擴大至6510元/噸,而上一交易日(5月16日)月差爲4540元/噸,日內月差擴大約2000元/噸,也是今年以來主力合約與次月最大的月差。

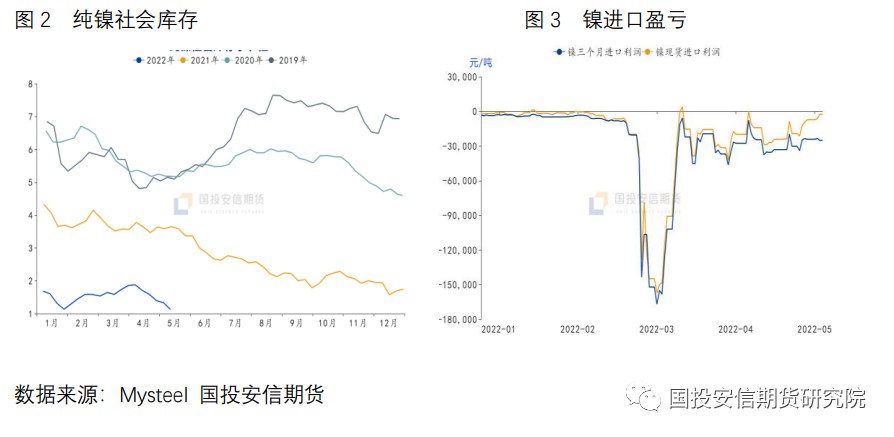

國內純鎳庫存低位是滬鎳月差大幅擴大的主要原因,據MYSTEEL統計,上周國內精煉鎳27庫社會庫存減少2117噸至16958噸,降幅11%。關內庫存減少2117噸至7858噸(包含2389噸倉單庫存),保稅區庫存爲9100噸(其中鎳板5000噸,鎳豆4100噸)。3月份以來,精煉鎳進口持續處於大幅虧損局面,除了部分長單以外,貿易商沒有幾乎沒有進口,導致國內鎳庫存、倉單庫存都處於歷史極低位置,市場擔憂可交割品供應不足,但近期滬倫比值進一步上升,進口持續盈利,滬鎳現貨進口已有上萬的盈利,保稅區庫存有報關進來的動力,預計後期純鎳供給將延續修復態勢,國內精煉鎳資源若能得到一定的補充,疊加印尼溼法中間品和高冰鎳對純鎳在硫酸鎳行業的替代,將有助於緩解市場對庫存低位的憂慮,目前基本面上的低庫存、高升水對鎳價的支撐作用將明顯減弱。

五一假期以後,鎳外強內弱格局逐漸轉變,國內進口窗口打開,預計將緩解國內現貨壓力,抑制升水走高,目前金川鎳升水報價13500噸,俄鎳升水報價12500元/噸,均位於高位,保稅區庫存清關後國內純鎳現貨升水預計會大幅下跌。美聯儲加息疊加去庫大幅放緩,LME鎳價回調意願較強,國內則因庫存持續低位價格維持強勢,短期來看隨着疫情壓力的緩解,國內不鏽鋼和三元電池產業復工復產預期較強,鎳價情緒上存在上漲的可能性,但高度暫不宜樂觀。

國投安信期貨

高級分析師 範潤澤 投資諮詢號:Z0016379